6НДФИ и 2 НДФЛ проценты по займам не выплаченные

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

В силу пункта 2 статьи 810 ГК РФ сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца.

В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 ГК РФ, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части (пункт 4 статьи 809 ГК РФ). По общему правилу сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет (пункт 3 статьи 810 ГК РФ)

Важно Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка в размере 13%) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280 000 рублей

Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 218 НК РФ, не применяется. Отметим, что работникам (заимодавцам), которые являются нерезидентами, стандартные налоговые вычеты организация (заемщик) предоставить не вправе (пункт 4 статьи 210 НК РФ).

Рассмотрим на конкретном примере порядок расчета НДФЛ с процентов по займу, предоставленному сотрудником – резидентом Российской Федерации, своей организации. НК РФ об ответственности могут применяться только в отношении налоговых правонарушений, допущенных начиная с 1 января 2016 г.

В связи с этим на сумму удержания за отпуск необходимо уменьшить величину дохода, полученного физлицом по коду 2000 в октябре 2016 г.

(в месяце увольнения), поскольку именно из этого дохода фактически происходит удержание. Коды для районных коэффициентов К какому коду доходов относить районный коэффициент, начисленный на премию (код 2002)?

На этот вопрос нам ответил специалист налоговой службы.

Инфо Отражение и кодирование сумм районного коэффициента и северной надбавки в целях НДФЛ МОРОЗОВ Дмитрий Александрович.

Советник государственной гражданской службы РФ 2 класса — Из ст.

129 ТК следует, что суммы районного коэффициента и северных надбавок, в том числе и в той части, в которой они приходятся на премию, — отдельная от премии часть заработной платы. К доходу в виде заработной платы, в том числе и к суммам районных коэффициентов и северных надбавок, применяется код дохода 2000.

Заметим, что при численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме,

Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

Учредитель предоставил Организации процентный заем. Организация как налоговый агент уплачивает с начисленных и уплаченных процентов НДФЛ. Как можно настроить 1С 8.3 Бухгалтерия, чтобы уплаченные проценты и НДФЛ попадали в форму 6-НДФЛ? Проценты и НДФЛ отражаю в программе через Операции, введенные вручную.

Процентный заем от учредителя. Отражение дохода по выплате процентов в отчете 6-НДФЛ

В данной ситуации Организация является налоговым агентом по НДФЛ (пп. 1 п. 1 ст. 208 НК РФ, п. 1 ст. 226 НК РФ). Выплачиваемый доход в виде процентов облагается НДФЛ по ставке 13%. Код дохода — 1011.

Помимо этого, проценты можно учесть в расходах в НУ в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ). Как правило, учитывается вся сумма начисленных процентов. Нормировать проценты не надо: ограничения по принятию суммы в расходах по НУ есть только по контролируемым сделкам (п. 2-13 ст. 269 НК РФ, п. 2 ст. 105.14 НК РФ).

В 1С Бухгалтерия 3.0 операции можно оформить следующим образом.

01 августа учредитель Иванов А.П. (резидент РФ, сотрудник) предоставил ООО «Ай Ти Гид» краткосрочный процентный заем на 3 месяца в сумме 500 000 руб. на пополнение оборотных средств организации:

- проценты погашаются ежемесячно, заем — в конце срока;

- процентная ставка — 10% годовых.

31 августа начислены проценты в сумме 4 246,58 руб. за август:

500 000 руб. х 10%: 365 дн. х 31 дн. = 4 246,58 руб.

Расчет процентов в примере приводим выборочно только за один месяц.

31 августа проценты перечислены Иванову А.П.

Для учета НДФЛ данные по примеру выглядят следующим образом:

Шаг 1. Поступление суммы займа от учредителя на расчетный счет

Банк и касса – Банк – Банковские выписки – кнопка Поступление – Поступление на расчетный счет – вид операции Получение займа от контрагента.

Договор

Проводки

Шаг 2. Начисление процентов за пользованием займом за август

Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция.

-

Дебет — 91.02:

- Субконто 1 — статья Прочие доходы и расходы имеет вид:

- Субконто 2Контрагенты — выбрать учредителя.

- Кредит — 66.04 «Проценты по краткосрочным займам».

Шаг 3. Начисление и удержание НДФЛ с физ. лица в БУ

Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция.

Организация налоговый агент исчисляет и удерживает НДФЛ с дохода (пп. 1 п. 1 ст. 208 НК РФ):

4 246,58 руб. х 13% = 552 руб.

НДФЛ — всегда в полных рублях, округление по правилам математики.

Заполните документ по образцу ниже:

Шаг 4. Отражение НДФЛ с физ. лица в регистре НДФЛ

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать – Операция учета НДФЛ.

Заполните документ по образцу ниже:

Вкладка Доходы – Добавить.

Код дохода — 1011.

Вкладка Исчислено по 13 (30%) кроме дивидендов – Добавить.

Вкладка Предоставлено вычетов не заполняется в данном примере.

- Вкладка Удержано по всем ставкам – Добавить

Срок перечисления:

.Заполните сумму НДФЛ, удержанную с физ. лица в месяце выплаты дохода.

Вкладка Перечислено по всем ставкам — не заполняется в данном примере.

Шаг 5. Перечисление процентов по займу учредителю

- Банк и касса – Банк – Платежные поручения – кнопка Создать

- Банк и касса – Банк – Банковские выписки – Списание с расчетного счета – вид операции Возврат займа контрагенту

4 246,58 руб. — 552 руб. = 3 694,58 руб. — сумма процентов по займу к перечислению после удержания НДФЛ.

Вид платежа — Уплата процентов.

Проводки

Шаг 6. Проверка расчетов, регистров НДФЛ и отчета 6-НДФЛ

Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

ОСВ по счету 66

ОСВ по счету 68.01

Справка 2-НДФЛ

Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников.

Отчет 6-НДФЛ

Отчеты – 1С-Отчетность – Регламентированные отчеты – 6-НДФЛ.

Раздел 1

Раздел 2

Отчет следует Записать и Проверить перед отправкой в ИФНС.

Зарплата и кадры – Зарплата – Отчеты по зарплате – Регистр налогового учета по НДФЛ.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда подробнее смотрите в разделе семинара НДФЛ

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как в 6 ндфл отразить проценты по договору займа

№ 03-04-05/38138.В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».При этом удерживаемая сумма НДФЛ не может быть больше 50% суммы выплачиваемого денежного дохода (абз.2 п.4 ст.226 НК РФ).

Ситуация № 4. Работник получил доход, который лишь частично облагается НДФЛ

Что может вызвать вопросы. Есть выплаты, которые облагаются НДФЛ, только если их сумма превышает определенный лимит. Например, вы вручили кому-то из работников подарок дороже 4000 руб. Тогда удержать НДФЛ нужно лишь со стоимости подарка, превышающей этот предел (п. 28 ст. 217 НК РФ). И непонятно, нужно отражать в форме 6-НДФЛ весь доход сотрудника или только сверхлимитную сумму.

Как заполнить правильно. Отразите в форме 6-НДФЛ все доходы, с которых вы начислили НДФЛ. А также те выплаты, которые могли бы облагаться НДФЛ, если бы их сумма превышала установленный лимит. Например, подарки, стоимость которых меньше 4000 руб. В разделе 1 формы 6-НДФЛ включите всю начисленную сотруднику сумму в показатель строки 020. А в строке 030 укажите необлагаемую часть выплаты. В строках 130 и 140 раздела 2 запишите всю сумму дохода и удержанный с нее НДФЛ.

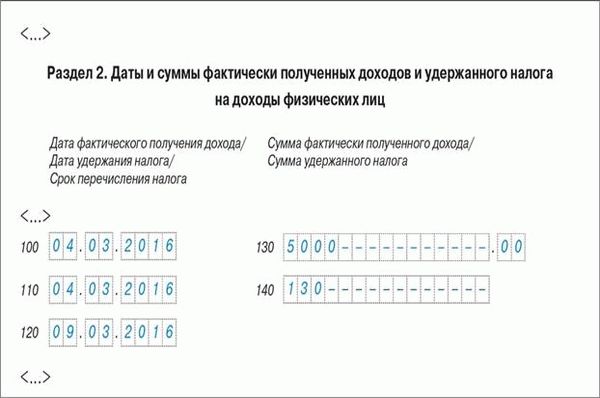

Пример 4. Как отражать в форме 6-НДФЛ частично необлагаемые доходы

В разделе 1 бухгалтер в показатель по строке 020 включит всю стоимость подарка — 5000 руб., а 4000 руб. занесет в строку 030. В разделе 2 бухгалтер запишет 04.03.2016 в строках 100 и 110, 09.03.2016 — в строке 120. В строках 130 и 140 будет 5000 руб. и 130 руб. А вот сумму пособия по беременности и родам бухгалтер не будет записывать в форме 6-НДФЛ, так как НДФЛ она не облагается. Фрагмент заполненного раздела 2 дан ниже.

Ндфл с процентов по займу от предприятия 6ндфл

При этом удерживаемая сумма НДФЛ не может быть больше 50% суммы выплачиваемого денежного дохода (абз.2 п.4 ст.226 НК РФ).

Крайний срок уплаты НДФЛ с дохода в виде процентов по займу НДФЛ, удержанный из дохода в виде процентов по займу, перечисляется в бюджет не позднее следующего рабочего дня после выплаты физлицу такого дохода (абз.1 п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ).

Если проценты «физик» – заимодавец получает в натуральной форме, то крайним сроком уплаты налога, исчисленного с этих процентов, будет день, следующий за днем удержания «неденежного» НДФЛ с денежного дохода. Проценты по договору займа в 6-НДФЛ: пример Пример.

30 ноября 2017 года ООО «Парус» получило денежный займ от своего единственного учредителя (резидента РФ) в размере 1 000 000 руб. под 15% годовых. Изменение процентной ставки договором не предусмотрено.

6-ндфл: проценты по займу

Добрый день всем! Очень прошу помощи1С Предприятие 8.3 Бухгалтерия предприятия 3.0.57Пытаюсь сделать так, что бы начисленные и выплаченные проценты по займу от физического лица (НЕ сотрудник) попали в отчет 6НДФЛ.

Мною проделаны следующие действия:»Зарплата и кадры» — «Все документы по НДФЛ» — «Операция учета НДФЛ»;Заполнены закладки: «Доходы», «Исчислено по 13%…» , «Удержано по всем ставкам».Перечислено по всем ставкам — заблокировано почему-то.

В итоге 2 НДФЛ по этому человеку формируется, а вот в 6НДФЛ никак не попадаю))))Если кто-нибудь сталкивался очень прошу откликнуться с друзьями Ответить с цитированием Вверх ▲ 18.01.2018, 16:01 #2 Всем спасибо, вопрос снимаю.

Нужно ли показывать проценты, выплаченные по займу физ. лицу в 6 ндфл

Важно По бессрочному договору заимодавец вправе потребовать возврата долга в любой момент, а заемщик, в свою очередь, обязан вернуть его в течение 30 дней со дня предъявления соответствующего требования. Заметьте!Беспроцентный займ заемщик может вернуть досрочно (если иное не предусмотрено договором)

А вот досрочный возврат процентного займа допускается только с согласия заимодавца (п.2 ст.810 ГК РФ)

Заметьте!Беспроцентный займ заемщик может вернуть досрочно (если иное не предусмотрено договором). А вот досрочный возврат процентного займа допускается только с согласия заимодавца (п.2 ст.810 ГК РФ).

Лимит расчетов наличными по договору займа Если предметом договора займа являются наличные денежные средства, то заемщик и заимодавец должны соблюдать лимит расчетов наличными, который равен 100 000 руб. в соответствии с п.6 Указаний Банка России от 07.10.2013 г.

№ 3073-У (далее – Указания № 3073-У). То есть это максимальная сумма наличности, которую могут передать стороны сделки друг другу.

Отражение в 6-ндфл выплаченных процентов по договору займа

Согласно подпункту 1 пункта 1 статьи 223 Кодекса дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

Для расширения бизнеса требуются инвестиции, одним из способов их получения, для небольших предприятий может являться заем у физического лица.

За использование его денежных средств, заимодателю начисляется прибыль, которая для него является доходом, а значит, он должен уплатить с них налог государству.

Как бухгалтеру отразить проценты по займам в 6 НДФЛ? В качестве заимодателя может выступать любое физ. лицо: учредитель, сотрудник или сторонний человек. Агенты обязаны удержать с доходов налог по ставкам 13% и 30% для резидента и не резидента соответственно. В отчете 6 НДФЛ показываются все вознаграждения, в том числе получение дохода в виде процентов по займу, попадают все доходы, что были фактически выплачены работникам за текущий период.

НДФЛ с процентов, выплаченных физлицу по договору займа Проценты, которые организация / ИП (заемщик) выплачивает физлицу (заимодавцу) по возмездному договору займа, являются доходом последнего, который облагается НДФЛ по ставке (пп.1 п.1 ст.208 НК РФ, п.1 ст.209 НК РФ, п.1 ст.210 НК РФ):

- 13% – если заимодавец является резидентом РФ (п.1 ст.224 НК РФ);

- 30% – если заимодавец не является резидентом РФ (п.3 ст.224 НК РФ).

lic-r.ru

Предметом договора займа чаще всего выступают денежные средства (наличные и безналичные), реже – вещи, определенные родовыми признаками (товары, сырье, материалы, ценные бумаги и т.

д.). Родовой признак означает, что вещи невозможно индивидуализировать, т. е. выделить из общей массы вещей этого же рода (к примеру, это зерно, мука, бензин и др.). Если же это сделать возможно посредством индивидуальных признаков, то вещи признаются индивидуально-определенными (к примеру, это земельные участки, здания, сооружения, транспортные средства, именные ценные бумаги и др.).

Их по договору займа передать нельзя!

За пользование заемными средствами заемщик, как правило, уплачивает заимодавцу проценты. Хотя договором может быть установлено обратное, т. е. Раздел 2 расчета 6-НДФЛ Заполняется только за последние 3 месяца отчетного периода (в нашем примере за январь – март 2020 года). Сведения о выплате процентов (за декабрь 2017 года).

Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

лица в месяце выплаты дохода.

- Срок перечисления:

- Вкладка Перечислено по всем ставкам — не заполняется в данном примере.

- Банк и касса – Банк – Банковские выписки – Списание с расчетного счета – вид операции Возврат займа контрагенту

- Банк и касса – Банк – Платежные поручения – кнопка Создать

- Вид платежа — Уплата процентов.

Проводки Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

ОСВ по счету 66 ОСВ по счету 68.01 Справка 2-НДФЛ Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников. Отчет 6-НДФЛ Отчеты – 1С-Отчетность – Регламентированные отчеты – 6-НДФЛ.

Раздел 1 Раздел 2 Отчет следует Записать и Проверить перед отправкой в ИФНС.

Зарплата и кадры – Зарплата – Отчеты по зарплате – Регистр налогового учета по НДФЛ.

Ситуация № 1. Вы выдавали зарплату дважды в месяц всем сотрудникам в один день

Что может вызвать вопросы. В разделе 2 формы 6-НДФЛ нужно заполнять блоки строк 100—140 по каждой выплате дохода. А зарплату вы выдавали дважды в месяц. И непонятно, нужно ли записывать отдельно аванс или можно заполнить строки 100—140 по всей начисленной сумме за месяц.

Как заполнить правильно. Если вы выдаете зарплату всем работникам в один и тот же день, например 5-го и 20-го числа, в разделе 2 вашей формы 6-НДФЛ заполните по одному блоку на зарплату за каждый месяц. Дело в том, что в самостоятельный блок в разделе 2 вы включаете данные о доходах, в отношении которых у вас одинаковые даты, когда:

— доход получен физическим лицом согласно статье 223 НК РФ;

— НДФЛ с дохода удержан;

— налог должен быть перечислен в бюджет.

Такие правила предусмотрены пунктами 4.1 и 4.2 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 01.01.2001 № ММВ-7-11/450 (далее — Порядок заполнения).

В строке 100 укажите последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход по заработной плате (п. 2 ст. 223 НК РФ). В строке 110 запишите дату, когда вы фактически выдали сотрудникам вторую часть зарплаты за этот месяц и удержали НДФЛ. В строке 120 вам нужно прописать крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты (п. 6 ст. 226 НК РФ). В строки 130 и 140 занесите общие суммы зарплаты за месяц и удержанный с нее НДФЛ

Обратите внимание, что в строках 130 вы записываете начисленные выплаты, не уменьшая их на НДФЛ (п. 4.2 Порядка заполнения)

А выдачу аванса отдельно показывать в разделе 2 не нужно, ведь на дату, когда он выплачен, доход еще не считается полученным. И НДФЛ с аванса вы не удерживали.

6-НДФЛ: проценты по займу

Понятие и общая характеристика договора займа Заемные отношения регулируются гражданским законодательством (§ 1 гл.42 ГК РФ). Оформляются они, как правило, договором займа – двухсторонним соглашением между заимодавцем и заемщиком, по которому первый передает в собственность предмет займа (деньги или другие вещи, определенные родовыми признаками), а второй обязуется в установленный срок вернуть равноценный предмет (т.

е. такую же сумму денег или равное количество других полученных им вещей того же рода и качества) (абз.1 п.1 ст.807 ГК РФ, п.1 ст.810 ГК РФ).

Договор признается реальным (т.