Что такое обособленное подразделение: вводная информация

Любая российская организация вправе открыть одно или несколько обособленных подразделений. Ими могут являться филиалы и представительства юридического лица. При этом обособленные подразделения (то есть, филиалы и представительства) не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам. Это следует из статьи 55 Гражданского кодекса РФ.

Также нужно сказать и про Налоговый кодекс РФ. Из статьи 11 НК РФ следует, что обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, то есть рабочие места, созданные на срок более одного месяца.

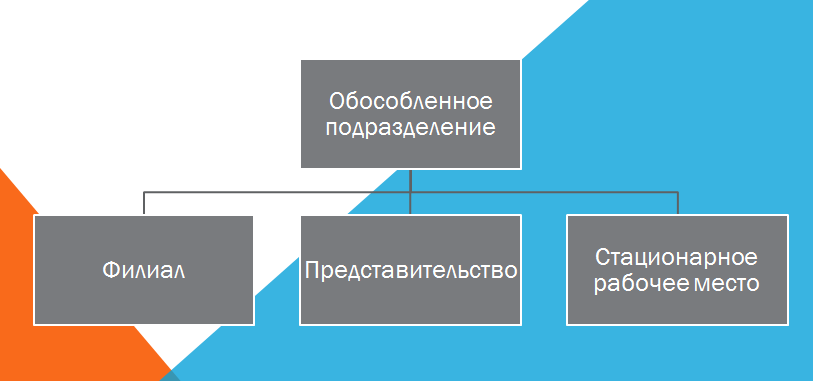

Таким образом, можно сказать, что обособленное подразделение юридического лица – это филиал, представительство или стационарное рабочее место (ст. 55 ГК РФ и ст. 11 НК РФ).

Далее в таблице поясним некоторых особенности видов обособленных подразделений.

| Филиал | Представительство | Стационарное рабочее место |

| Филиал осуществляет все или часть функций основной организации. Осуществляет функции представительства. | Представительство представляет и защищает интересы основной организации. | Работник осуществляет свою трудовую деятельность на рабочем месте. |

| Филиал может вести коммерческую деятельность. | Представительство не может вести коммерческую деятельность. | Не может вести коммерческую деятельность. Только трудовые правоотношения. |

| Сведения о филиале должны содержаться в ЕГРЮЛ. | Сведения о представительстве должны содержаться в ЕГРЮЛ | Сведения в ЕГРЮЛ не включаются. |