Новые обязанности головных организаций с 2017 года

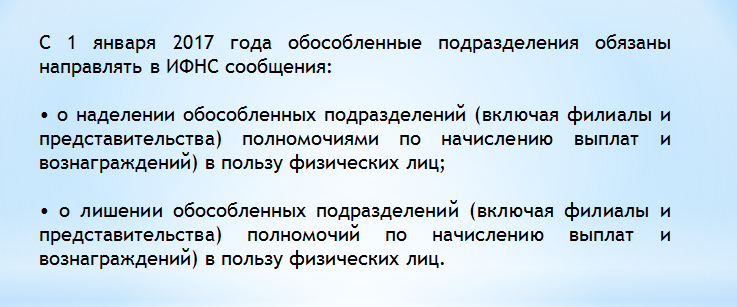

С 2017 года головные организации обязаны уведомлять ИФНС по месту своего нахождения о том, что их обособленные подразделения (включая филиалы и представительства) в 2017 году (подп. 7 п.3.4 ст.23 НК РФ):

- получили право по начислению выплат и вознаграждений физическим лицам;

- лишились полномочий по начислению выплат и вознаграждений физическим лицам.

На сообщение в адрес налогового органа головным организациям НК РФ дает один месяц со дня наделения (или лишения) «обособки» указанными полномочиями или их утратой.

Обратите внимание: новая обязанность по направлению указанных сообщений введена только в отношении тех обособленных подразделений, которым соответствующие полномочия переданы или отобраны у них после 1 января 2017 года. Передавать в ИФНС сообщения в отношении обособленных подразделений (филиалов, представительств), которые начисляли выплаты и вознаграждения до 2017 года, не нужно

Это предусмотрено пунктом 2 статьи 5 Федерального закона от 03.07.2016 № 243-ФЗ.

Как налоговики и фонды организуют учет обособленных подразделений

С 2017 года статья 84 НК РФ, посвященная правилам постановки на налоговый учет, дополнена пунктом 3.1. Он предусматривает, что налоговые инспекции по месту нахождения «обособок» обязаны вести учет данных об их полномочиях по выплатам физлицам. Это происходит на основании сообщений от плательщиков, о которых было сказано выше.

Также в 2016 году был принят пакет поправок в Налоговый кодекс (http://asozd2.duma.gov.ru/main.nsf/(SpravkaNew)?OpenAgent&RN=11078-7&02), обязывающий налоговиков сообщать в электронной форме в ПФР, ФСС и ФФОМС информацию о постановке на налоговый учет фирм по месту нахождения их обособленных подразделений в 2017 году, которые производят выплаты и иные вознаграждения физлицам (новый подп. 15 п. 1 ст. 32 НК РФ). С 2017 года налоговики в течение трех суток обязаны сообщить указанным выше фондам:

- о наделении «обособок» (включая филиалы и представительства) полномочиями по начислению выплаты и вознаграждений, а также о лишении таких полномочий;

- о смене «обособкой» места нахождения (исключение: филиалы и представительства);

- о закрытии таких обособленных подразделений.