Этапы финансового планирования

Процесс финансового планирования в организациях осуществляется с учетом резервов финансовых ресурсов, оптимизации объемов финансирования расходов, обязательности корректировки финансовых показателей при изменении условий ведения бизнеса.

Финансовое планирование в организациях осуществляется поэтапно.

Процесс финансового планирования включает в себя несколько этапов:

- анализ финансовых показателей за предыдущий период;

- составление основных прогнозных документов (прогноз баланса, прогноз отчета о прибылях и убытках, прогноз движения денежных средств);

- составление текущих финансовых планов (на предстоящий год с разбивкой по кварталам);

- оперативное финансовое планирование;

- контроль за ходом выполнения разработанных финансовых планов (мониторинг текущей финансовой деятельности).

Этапы финансового планирования:

- подготовка финансовой службой проекта приказа о порядке и сроках разработки ожидаемого исполнения финансового плана за текущий год и финансового плана на предстоящий плановый период;

- оценка исполнения финансового плана за истекший период с начала текущего года и прогноз его исполнения до конца отчетного года;

- сбор, рассмотрение и разработка отчетных, ожидаемых до конца года и проектируемых показателей, на базе которых определяется система показателей финансового плана;

- проведение предварительных финансово-экономических расчетов показателей по каждой статье финансового плана организации;

- разработка предварительного планового баланса (финансового плана) и его балансировка по объемам доходов и расходов, платежей, ассигнований, целевых поступлений;

- проверка взаимной увязки финансовых ресурсов и их использования на полное покрытие планируемых расходов;

- корректировка и уточнение расчетов показателей финансового плана для достижения его сбалансированности;

- окончательная балансировка и подготовка проекта финансового плана к утверждению в соответствии с принятым критерием оптимальности;

- представление проекта финансового плана руководству организации и пересчет его показателей с учетом корректировок;

- подготовка отчета об исполнении планового баланса доходов и расходов организации в истекшем году и его утверждение при рассмотрении проекта финансового плана на очередной год.

Этапы финансового планирования образуют единую технологию этого процесса, в основе которой лежит методология и методика разработки финансового плана. Методология отражает теоретическую концепцию управления финансами организации. Методика определяет пути роста денежных накоплений и экономии расходов. Методика финансового планирования представляет собой совокупность способов расчетов каждого показателя, включаемого в финансовый план организации.

В последнее время в российских коммерческих организациях наряду с термином «финансовый план» употребляется термин «бюджет», который подчеркивает определенные границы или предельные величины в использовании денежных ресурсов. Поэтому процесс финансового планирования получил название «бюджетирование», а отдельный финансовый план называют бюджетом.

Экономика фирмы

Цель и задачи системы финансового планирования

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников, отношений хозяйствующего субъекта.

Финансовое планирование является составной частью внутрифирменного планирования и финансового механизма управления.

Финансовое планирование представляет собой одну из основных функций менеджмента, включающую формирование необходимого объема ресурсов из различных источников и рациональное распределение этих ресурсов во времени и по структурным подразделениям предприятия.

Между тем в зависимости от этапа жизненного цикла организации, ее финансового состояния, стратегических установок и других факторов целями финансового планирования могут быть максимизация продаж, максимизация прибыли, максимизация собственности владельцев компании.

Использование финансового планирования на российских предприятиях ограничивается действием ряда факторов: высокой степенью неопределенности на российском рынке, связанной с глобальными изменениями во всех сферах общественной жизни; незначительной долей предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок; отсутствием эффективной нормативно-правовой базы отечественного бизнеса. В этих условиях эффективное финансовое планирование доступно лишь крупным компаниям, обладающим значительными средствами для привлечения высококвалифицированных специалистов, способных вести широкомасштабную плановую работу.

Комплексная характеристика сложившейся за последнее десятилетие системы финансового планирования в организациях с присущими ей недостатками дана в учебнике «Финансы организации (предприятии)», выполненном под редакцией Н.В. Колчиной, в котором отмечается следующее:

«Сложившаяся за последнее десятилетие система финансового планирования в организациях имеет ряд серьезных недостатков:

- Процесс планирования по традиции начинается с производства, а не со сбыта продукции.

- Планирование сегодня — процесс очень трудоемкий. Существующие планово-экономические службы продолжают подготавливать огромное число документов, большинство из которых не пригодны для использования финансовой службой в целях анализа и корректировки действии.

- Процесс финансового планирования затянут во времени, что не позволяет использовать плановые показатели для принятия оперативных управленческих решений, так как они больше отражают историю.

- При планировании преобладает затратный механизм ценообразования: оптовая цена предприятия формируется без учета рыночной конъюнктуры.

- На предприятиях отсутствует разделение затрат на переменные и постоянные, не используется понятие маржинальной прибыли, не всегда проводится анализ безубыточности продаж.

- В процессе финансового планирования не оценивается эффект операционного рычага, не ведется расчет запаса финансовой прочности.

- Существующая система минирования не дает возможности проводить достоверный анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности на рынке».

Качество финансового планирования

Качество финансового планирования организаций определяется:

- обоснованностью и полнотой перечня учитываемых в его составе источников финансовых ресурсов, доходов и денежных поступлений, а также направлений их распределения и расходования;

- достоверностью принятой к расчетам показателей финансового плана фактической отчетности, оперативной и расчетно-ана- литической базы;

- сопоставимостью цен и условий принятых в расчетах показателей финансового плана;

- корректностью применяемых методов расчета отдельных показателей финансового плана;

- напряженностью показателей, связанной с полнотой учета в расчетах имеющихся резервов;

- безусловной сбалансированностью финансового плана по всем параметрам.

Для оценки качества плана применяются следующие критерии:

Критерий финансового соотношения сроков получения и использования финансовых средств («золотое банковское правило»). Капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств (долгосрочных банковских кредитов и облигационных займов). Соблюдение данного принципа позволяет сохранить собственные средства для текущей деятельности и не отвлекать их из оборота на продолжительный срок.

Критерий платежеспособности — планирование денежных средств должно обеспечить платежеспособность организации в любое время года. В данном случае у нее должно быть достаточно ликвидных средств, чтобы обеспечить погашение краткосрочных обязательств. Финансовое планирование должно обеспечивать платежеспособность организации на всех этапах деятельности.

Критерий сбалансированности рисков — наиболее рискованные долгосрочные инвестиции целесообразно финансировать за счет собственных источников.

Критерий предельной рентабельности — целесообразно выбирать те объекты и направления инвестирования, которые обеспечивают максимальную (предельную) рентабельность.

Экономика фирмы

Список используемой литературы

1.) Семочкин В. Н. Гибкое развитие

предприятия: Анализ и планирование. –

2-е изд., испр. и доп. – М.: Дело, 2007. – 376

с.

|

2.) М.: |

|

|

3.) Райзберг |

4.)

Бизнес-планы. Полное справочное

руководство / Под ред. И. М. Степнова –

М.: Лаборатория базовых знаний, 2009.

– 240 с.: ил.

5.)

Семочкин В. Н. Гибкое развитие предприятия:

Анализ и планирование. – 2-е изд., испр.

и доп. – М.: Дело, 2008. – 376 с.

6.)

Хруцкий В. Е., Гамаюнов В. В. Внутрифирменное

бюджетирование: настольная книга по

постановке финансового планирования.

— М.: Финансы и статистика, 2008. — 457 с.

Интернет-ресурсы:

7.)

http://www.cfin.ru

8.)

http://www.finexpert.ru

Методы финансового планирования

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, метод многовариантности, экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия.

Нормативный метод заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Нормативы, применяемые при финансовом планировании, устанавливаются:

- органами власти и управления на федеральном, региональном уровнях (ставки амортизационных отчислений, налогов, взносов во внебюджетные фонды);

- ведомствами (нормы предельных уровней рентабельности, предельных отчислений в резервные фонды и др.);

- предпринимателями (нормы потребности в оборотном капитале, кредиторской задолженности, отчислений в резервные фонды и др.).

Современные методы калькуляции затрат, такие как стандарт-костинг и директ-костинг, основаны на использовании внутрихозяйственных норм.

Метод балансовых расчетов используется для определения будущей потребности в финансовых средствах. Этот метод основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе

Особое внимание должно быть уделено выбору даты: она должна соответствовать периоду нормальной эксплуатации предприятия

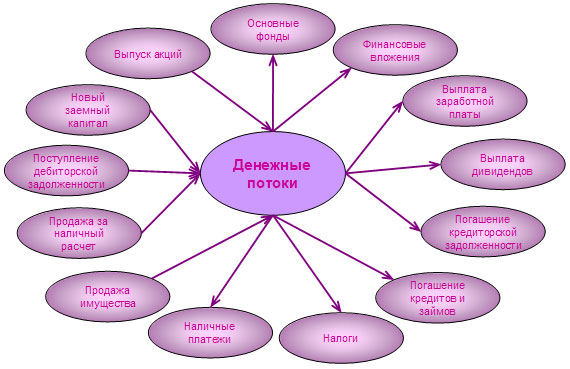

Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков (см. рис. 1) основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Методы экономико-математического моделирования используются при прогнозировании финансовых показателей на срок не менее пяти лет. Эти методы позволяют найти количественное выражение взаимосвязей между финансовыми показателями и их определяющими факторами; построить экономико-математическую модель по функциональной и корреляционной связи. Процесс разработки плановых показателей с применением экономико-математических моделей финансовых показателей складывается из следующих основных этапов:

1) анализ и оценка отчетных данных за предплановый период, изучение динамики финансовых показателей за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики;

Рис. 1. Денежные потоки (стрелки, направленные внутрь, показывают приток, а направленные наружу — отток денежных средств)

2) построение экономико-математической модели плановых показателей;

3) прогнозирование показателей на основе экономико-математической модели и разработка вариантов планируемого показателя;

4) анализ и экспертная оценка перспектив изменения планируемых показателей;

5) принятие планового решения.

Применение экономико-математических моделей дает возможность быстро рассчитать несколько вариантов показателей и выбрать оптимальный.

Финансовый план предприятия

|

Основная задача финансового планирования — поиск и выбор наиболее выгодного и финансово-устойчивого варианта финансового плана (бюджета) фирмы.

В финансовом плане отражаются конечные результаты производственно-хозяйственной деятельности. Он охватывает товарно-материальные ценности, финансовые потоки всех структурных подразделений, их взаимосвязь и взаимозависимость.

Финансовый план является завершающим синтезирующим и отражающим в стоимостном выражении результаты деятельности фирмы. Информационной базой для составления финансового плана является главным образом, бухгалтерская документация. В первую очередь, это бухгалтерский баланс и приложения к балансу.

В финансовом плане фирмы, предприятия находят отражение:

- доходы и поступления средств;

- расходы и отчисления денежных средств;

- кредитные взаимоотношения;

- взаимоотношения с бюджетом.

Результаты расчетов указанных доходов и расходов сводятся в форму «Баланс доходов и расходов». В состав документов финансового планирования входит также баланс фирмы.

Баланс предприятия

Баланс предприятия — это сводная таблица, указывающая источники капитала и средства его размещения. Отчетный баланс служит основой для первой стадии финансового планирования — анализа финансовых показателей. При этом обычно используют внутренний баланс, т.е. баланс, отражающий истинное финансовое положение фирмы, для внутрифирменного пользования. Специально для публикации составляют внешний баланс направленный обычно на преуменьшение размеров прибыли для снижения сумм налогообложения и создания резервного капитала и других причин. Для лучшего планирования финансов на фирмах составляется план финансовых потоков предприятия.

В доходной части отражаются доходы от обычных видов деятельности, операционные доходы (различные поступления, прибыль от совместной деятельности и др.), внереализационные доходы и чрезвычайные доходы (поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности). По тем же статьям что и доходы отражаются расходы.

Бюджет предприятия

Неотъемлемой частью краткосрочного и долгосрочного планирования является бюджетирование.

Любой план действий должен сопровождаться составлением бюджета (сметы расходов и доходов), который является количественным воплощением плана, характеризуя доходы и расходы на конкретный период и определяя потребность в ресурсах для достижения заданных планом целей.

Бюджеты могут составляться для: фирмы, предприятия, подразделений.

Бюджет намного превосходит план с точки зрения строгости бухгалтерского учета и обязательности исполнения. Бюджет имеет смысл только тогда, когда он проводится в жизнь, т.к. простая смета доходов и расходов не имела бы ценности.

Предприятие в целом разрабатывают генеральный или основной бюджет, в котором в стоимостном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет — это финансово количественно определенное выражение маркетинговых и производственных планов, обеспечивающих оперативное и финансовое управление.

Виды финансовых планов

В наиболее общем виде стратегический финансовый план представляет собой документ, содержащий следующие разделы:

1. Инвестиционная политика предприятия

- политика финансирования основных средств;

- политика финансирования нематериальных активов;

- политика в области долгосрочных финансовых вложений.

2. Управление оборотным капиталом:

- управление денежными средствами;

- управление дебиторской задолженностью (кредитная политика предприятия);

- управление запасами.

3. Дивидендная политика предприятия.

4. Финансовые прогнозы:

- прогноз доходов предприятия;

- прогноз расходов;

- общая потребность в капитале;

- бюджет денежных средств.

5. Учетная политика предприятия.

6. Система управленческого контроля.

Для учета возможных факторов неопределенности и связанного с ней риска рекомендуется готовить несколько вариантов финансовых планов: пессимистический, оптимистический и наиболее вероятный.

Оперативный план

Оперативные финансовые планы — инструмент управления денежными потоками.

Финансирование плановых мероприятий должно осуществляться за счет поступающих средств. Это требует повседневного эффективного контроля за формированием финансовых ресурсов. В целях контроля за поступлением финансовой выручки на расчетный счет и расходованием наличных финансовых ресурсов организации необходимо оперативное финансовое планирование, которое дополняет текущее. При составлении оперативного финансового плана необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности организации, инфляции, возможных изменениях в технологии и организации процесса производства.

Оперативное финансовое планирование включает:

- составление и исполнение платежного календаря;

- расчет потребности в краткосрочном кредите;

- составление кассовой заявки.

Экономика фирмы