Когда пригодится

Имейте в виду, что сдают единую упрощенную декларацию не за 2 квартал 2017 года, а именно за всё первое полугодие. Её можно подать при наличии 2-х условий (п. 2 ст. 80 НК РФ). Если за первые 6 месяцев 2017 года у фирмы или коммерсанта на любой налоговой системе или спецрежиме не было:

- Движения денег по банковским счетам/в кассе.

- Объектов налогообложения.

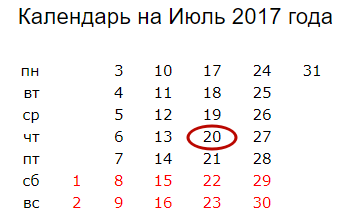

Крайний срок сдачи этой формы отчетности за первую половину 2017 года – 20-е июля 2017 года включительно:

Более подробно об этом см. «Единая упрощенная декларация: сроки сдачи в 2017 году».

Единую упрощенную декларацию надо направить:

- по месту проживания физлица;

- расположения предприятия.

Можно выбирать: либо сдать ЕУД, либо нулевые отчёты по соответствующим налогам.

Как заполнить декларацию

Правила заполнения документа довольно просты и сложностей при ее заполнении не должно возникнуть. При заполнении декларации нужно помнить несколько моментов:

- разрешается заполнение бланка, как от руки, так и в печатном виде;

- паста для письма либо синяя, либо черная;

- не должно быть исправлений, зачеркиваний, следов корректора и пр.;

- бланк состоит всего лишь из двух страниц;

- на первой странице заполняют только компании, предприниматели;

- обе страницы нужно заполнять только физическим лицам, но которые не состоят в статусе предпринимателя и не имеют своего налогового номера в базе.

На первой странице документа отображается информация об ИНН, КПП, налоговый код, название предприятия или ФИО предпринимателя, и т. д. Кроме стандартных реквизитов нужно еще заполнить табличную форму, в которую нужно примереть имеющиеся объекты налогообложения. Также в таблице, напротив объекта налогообложения проставляется ссылка на номер главы в НК РФ, которая регламентирует данный вид сбора.

Код периода обозначается в зависимости от случая:

- квартальный период отображается как «3»;

- если отчетность предоставляется поквартально в течение года, тогда к «3» добавляется через прочерк «3» — первый квартал, «6» — полугодие, «9» — девять мес., «0» — год.

- номер отчетного квартала нумеруется как «001», «002», «003».

Отчетность должна быть подписана физическим лицом, либо если документ идет от организации, то заверяется он руководителем или его доверенным лицом.

Сроки подачи единой декларации и куда подается

Отчетность предоставляется в налоговую инспекцию:

- Для индивидуальных предпринимателей – по месту прописки (регистрации).

- Для организаций – по месту нахождения, указанному в учредительных документах.

На сегодня есть три варианта подачи данной отчетности:

- На бумажном носителе, для этого необходимо предоставить его в ИНФС лично либо через представителя. Следует подготовить 2 экземпляра – один для налоговой, а второй с отметкой о принятии оставить себе – понадобиться для подтверждения факта сдачи.

- С помощью почты России, ценным письмом с описью вложения и желательно с объявленной стоимость. Дата принятия конверта сотрудниками почты будет считаться датой сдачи в налоговую инспекцию.

- При помощи сервисов электронной сдачи документов через интернет, по договору Электронного Документооборота.

Внимание! При подаче декларации через представителя (доверенного лица) потребуется оформленная от вас доверенность

- За непредставление ЕУНД в срок налогоплательщик привлекается к ответственности по ст. 119 НК РФ. При этом штраф взыскивается по количеству указанных в ЕУНД налогов. Напомним, что согласно данной статье штраф составляет 5% от суммы налога, отражённой в данной декларации, но не более 30% и не менее 1 000 руб. Так как упрощённая декларация не содержит сведений о суммах налога к уплате, штраф по данной статье составит 1 тыс. руб. Таким образом, если в ЕУНД указано 2 налога, штраф придётся заплатить в двойном размере.

- Так как ЕУНД не является по своей природе декларацией, содержащей сведения об объектах обложения, сумме исчисленного и уплаченного налога, то меры ответственности по ст. 119 НК РФ за непредставление данного документа применяться не могут. В этом случае применяют штраф по ст. 126 НК РФ в размере 200 руб. за один документ (Письмо Минфина РФ от 03.07.08 № 03-02-07/2-118).

Единую (упрощенную) декларацию сдают как на бумаге, так и электронно (при среднесписочной численности более 100 человек).

Подается декларация ежеквартально.

за I квартал 2019 года — до 22.04.2019 включительно;

за полугодие — до 22.07.2019 включительно;

за 9 месяцев — до 21.10.2019 включительно.

Единую (упрощенную) декларацию сдают как на бумаге, так и электронно (при среднесписочной численности более 100 человек).

за 2018 год — до 21.01.2019 включительно;

за полугодие — до 22.07.2019 включительно;

за 9 месяцев — до 21.10.2019 включительно.

Обратите внимание! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией. В 2019 году, сроки сдачи декларации следующие:

В 2019 году, сроки сдачи декларации следующие:

- 22.04.2019 — за 1-й квартал 2019 года (перенос срока с субботы 20 апреля);

- 22.07.2019 — за полугодие 2019 года (перенос срока с субботы 20 июля);

- 21.10.2019 — за 9 месяцев 2019 года (перенос срока с воскресенья 20 октября);

- 20.01.2020 — за 2019 год.

Единая декларация – это отчетность, которую на практике могут сдать не каждый налогоплательщик. Ведь не часто встречается отсутствие финансовых операций – списываются услуги банка, платится заработная плата хотя бы руководителю компании и т.д. Но в то же время – это удобная форма нулевой отчетности для снова созданных плательщиков, которые еще не успели поработать, а отчитаться по налогам уже должны.

*Цены актуальны на октябрь 2018 года.

Может ли ЕУД быть не нулевой

ЕУД не может быть не нулевой. Это следует как из данного вида отчета, так и из самой формы декларации. В ней не предусмотрены графы, куда можно внести числовые данные. Данная декларация является подтверждением отсутствия объекта налогообложения. Рассмотрим несколько мнений о возможности подачи ЕУД при ЕНВД:

- Минфин считает, что нулевая декларация на ЕНВД формироваться не может, т.к. при нахождении на данном режиме налог вычисляется из базовой доходности и физических показателей. Даже если по факту деятельность не велась, но физический показатель имеется (например, арендованное помещение магазина), — декларация по ЕНВД все равно не будет нулевой (письмо от 15.04.2014 № 03-11-09/17087).

- Минфину возражают суды. Например, Арбитраж Западно-Сибирского округа в постановлении от 17.08.2016 № Ф04-3635/2016 огласил, что если в периоде не было физического показателя (например, до начала периода был расторгнут договор аренды магазина), то налогоплательщик вправе сдать нулевку по ЕНВД.

Все это будут числовые значения. Данный показатель в случае его выбытия будет равен 0. В итоге налога к уплате не будет. Но с точки зрения верного заполнения отчета записать числовые значения в ЕУД не удастся.

Важно! Сдать ЕУД вместо декларации по ЕНВД нельзя. Потому, что порядок исчисления налога предусматривает наличие в декларации числовых значений, отличных от нуля

Кто сдает

Нулевую отчетность могут сдавать предприятия или ИП, которым нечего отразить в налоговой декларации за расчетный период. Обычно такая ситуация возникает в момент временного прекращения деятельности компании, не требующая закрытия юридического лица.

Форма ЕУД является не обязательной. Декларация может быть подана в стандартном виде действующей системы налогообложения.

Использование упрощенной формы отчетности, как и другие льготные режимы, подразумевает соблюдение стандартных требований и условий, которые устанавливаются законодательством и оговорены в Налоговом кодексе.

Главные требования:

- отсутствие объекта, который формирует налоговую базу, а также любых операций, связанных с этим объектом;

- полная заморозка движения средств на активных счетах компании. Даже минимальная сумма станет причиной необходимости сдать отчетность в установленном порядке.

Несмотря на это, требования имеют некоторые нюансы и ограничения. Так, в случае ошибочного перевода средств на расчетный счет ИП или предприятия. В таком случае можно использовать ЕУД, если доказать ошибку перевода.

Движением средств считается также оплата услуг банка за пользование индивидуальным счетом или произведение выплаты через кассу единственному сотруднику предприятия. Как правило, в подобных случаях нулевая отчетность не принимается.

Образец заполнения единой упрощённой налоговой декларации

Для налогоплательщика ознакомление с образцом заполнения единой упрощённой налоговой декларации может оказаться полезным с учётом того, что нередко задаётся вопрос о том, существует ли вообще такой образец.

Изначально единая упрощённая налоговая декларация формировалась как нулевая, то есть не имеющая никаких цифровых показателей, которые могут характеризовать ведение деятельности налогоплательщиком, соответственно, в ней отсутствуют поля, в которых проставляются прочерки по данным, которые отсутствуют для заполнения. Помимо этого, в неё вносятся сведения об отсутствии оснований для выплаты сразу нескольких разных налогов. Стандартная нулевая декларация составляется для конкретного типа налога на бланке, который используется для внесения в него данных для расчёта налоговой базы, при отсутствии которых во всех полях проставляются прочерки.

Единую упрощённую налоговую декларацию могут сдавать далеко не все налогоплательщики. Для того, чтобы возникло право на предоставление такой декларации, субъект бизнеса должен соблюдать определённые требования: отсутствие передвижения денежных средств как на счетах, так и в кассе, отсутствие объектов налогообложения.

Что представляет собой нулевая декларация

В юридической литературе нет такого термина «нулевая декларация», но зато он в ходу у индивидуальных предпринимателей. Составляют такой документ при отсутствии дохода или когда работа фирмы носит сезонный характер. Также нулевую декларацию представляют предприниматели, которые открыли бизнес недавно, всего несколько месяцев назад.

Срок сдачи для ООО не позднее 31 марта, индивидуальные предприниматели должны сдать ее до 30 апреля. Предоставление в ФНС декларации обязательно. Даже если не была получена прибыль. Несдача декларации – серьезное нарушение, не стоит шутить с налоговой службой.

Нулевую декларацию разрешено сдавать только тем, у кого нет наемных работников.

Все дело в том, что за них ИП платит подоходный налог с начисленной заработной платы. Эта информация указывается в документе. Поэтому она не может называться нулевой декларацией.

Оформление титульного листа

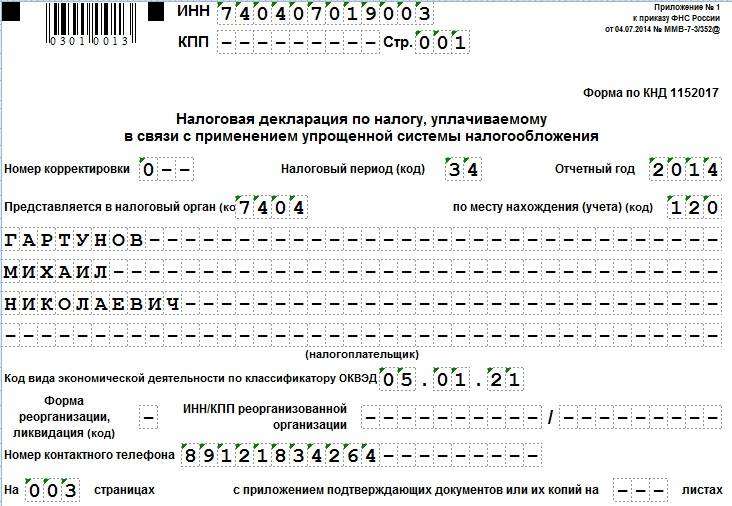

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

|

Название поля |

Информация |

|---|---|

|

ИНН/КПП |

Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании |

|

Номер корректировки |

Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками |

|

Налоговый период |

34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года |

|

Отчетный год |

Период, информация о работе за который представлена |

|

Код налогового органа |

Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере — 7404 |

|

По месту нахождения учета |

120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код — 215 |

|

Налогоплательщик |

Название компании или ФИО ИП полностью |

|

Код вида деятельности по ОКВЭД |

Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

|

Форма реорганизации |

Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. |

|

ИНН/КПП реорганизованного предприятия |

|

|

Номер контактного телефона |

Заносится № действующего телефона |

|

На … страницах |

Число страниц представленной формы, обычно 3 листа |

|

С приложением подтверждающих документов или их копий |

Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений — прочерки. |

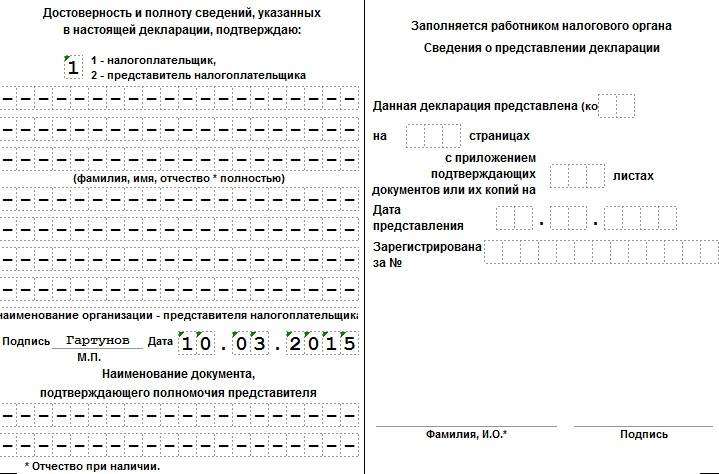

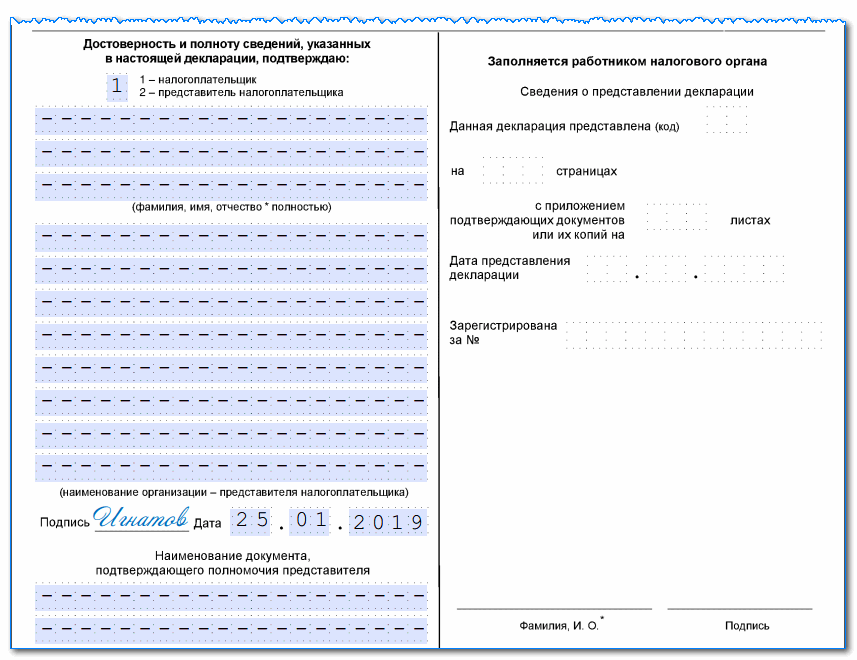

Далее приступаем к заполнение информационный блок «Подтверждения достоверности указанных сведений».

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная. В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы

ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

|

«Достоверность сведений ….» |

Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1, 2 — при подтверждении представленной информации доверенным лицом. При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется. Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании. |

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Сколько листов в единой (упрощенной) декларации? Нужно ли заполнять их все и как это сделать?

В единой (упрощенной) декларации всего 2 страницы:

- Лист 1 заполняют компании и ИП;

- Лист 1 и Лист 2 ─ физлица, не являющиеся ИП.

То есть для организаций декларация будет состоять только из одного листа, а физлицо обязано заполнить ее в полном составе (при этом заполняя Лист 2, ИНН на Листе 1 он может не указывать).

Как заполнить единую (упрощенную) декларацию? Порядок описан в приказе Минфина № 62н. Посмотрим, как оформить декларацию юрлицам.

Как мы уже выяснили, компании и ИП заполняют только первый лист декларации. Он объединяет в себе привычные для налогоплательщика титульный лист (с общими данными о налогоплательщике) с необычной таблицей. В ней нет цифровых данных: налоговой базы, налоговых ставок и итоговой суммы налога. У таблицы особое назначение ─ информационное. С ее помощью налогоплательщики сообщают налоговым инспекторам о том, по каким налогам и за какой период у них нулевые показатели.

Как заполнить отдельные поля Листа 1 единой (упрощенной) декларации, показано на схеме:

Откуда взять данные для заполнения ОКТМО и ОКВЭД:

- ОКТМО ─ из классификатора территорий муниципальных образований ОК 033-2013.

- ОКВЭД ─ из общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС ред. 2).

Основная (табличная) часть декларации заполняется с учетом следующих правил:

Покажем на примере, как заполнить табличную часть декларации:

ООО «Привет» зарегистрировался в налоговых органах в сентябре 2018 года. Компания не подавала уведомления о переходе на специальный налоговый режим и планирует применять ОСНО. Это означает, что по окончании 3 квартала она обязана отчитаться как минимум по НДС и налогу на прибыль (если объекты налогообложения отсутствуют вообще), а также по другим налогам, если объекты налогообложения по ним имеются.

У ООО «Привет» есть выбор:

Представить в инспекцию:

- две нулевые декларации (по НДС и налогу на прибыль) ─ вариант № 1.

- одну единую (упрощенную) декларацию ─ вариант 2.

Компания выбрала вариант № 2 и заполнила табличную часть декларации:

ООО «Привет» по окончании 3 квартала представило декларацию в инспекцию по месту своего нахождения 22.10.2018. Думаете, что компания опоздала с отчетом? Оказывается, декларация подана вовремя ─ эта последний день, когда можно отчитаться за 3 квартал без штрафа. Установленная в п. 2 ст. 80 НК РФ дата (20-е число после окончания отчетного/налогового периода) для отчетного периода за 3 квартал 2018 года совпадает с выходным и переносится на ближайший рабочий понедельник (п. 7 ст. 6.1 НК РФ).

Принимая решение в пользу единой (упрощенной) декларации, обязательно проверьте себя перед каждым отчетным периодом на соответствие условиям, указанным в п. 2 ст. 80 НК РФ.

Покажем на примере, как можно пострадать материально, если не учесть эти условия.

ООО «Красное поле» применяет ОСНО. Компания зарегистрировалась в апреле 2018 года, но пока никакой предпринимательской деятельностью не занималась. По итогам полугодия она отчиталась с помощью единой (упрощенной) декларации. Таким же способом она планировала отчитаться и за 3 квартал. Однако она учла, что с расчетного счета компании в сентябре 2018 год (за счет собственных средств учредителя) были перечислены денежные средства в оплату за услуги оператору ЭДО.

По п. 2 ст. 80 НК РФ движение денег по расчетному счету ─ это нарушенное условие, не позволяющее заменить представление деклараций единой (упрощенной) декларацией. В результате компании назначили штраф в размере по 1 000 руб. по каждой несданной декларации (НДС и налогу на прибыль) ─ п. 1 ст. 119 НК РФ.

Если бы вовремя было проверено выполнение критериев по п. 2 ст. 80 НК РФ и представлены налоговикам нулевые декларации вместо единой (упрощенной), штрафа удалось бы избежать.

Когда нельзя подать ЕУД

Выше уже описывались основания для подачи единой упрощенной декларации. Приведем список условий, при которых данный документ не может быть принят ФНС:

- У предпринимателя выбрана система налогообложения не предполагающая отсутствие объекта в рамках расчетного периода.

- Несмотря на отсутствие активной деятельности, бизнесмен производил какие-либо операции по счету или кассе.

- Предприниматель отчитывается перед налоговой службой на ежемесячной основе.

На основании представленной информации можно сделать вывод, что подача единой упрощенной декларации доступна в редких случаях, но применяется предпринимателями, которые приостановили деятельности, но решили не закрывать ИП или ООО. Согласно законодательству они обязаны вносить платежи в ПФР и ФСС, но могут быть освобождены от налоговой нагрузки.

Единая налоговая декларация – альтернативная форма отчетности, используемая предпринимателями, у которых в рамках отчетного периода не было активности по счету или кассе. Подавать документ допустимо в ФНС при условии ежеквартальной или ежегодной отчетности.

Напишите свой вопрос в форму ниже

Ответственность за непредставление

Согласно Налоговому Кодексу подавать декларацию необходимо в указанные в законе сроки. Нарушение данного регламента предполагает наложение административной ответственности в виде денежного штрафа. Отметим, что сумма будет равна 1000 рублей – несвоевременное предоставление налоговой декларации.

Многие предприниматели выступают за снижение данного штрафа, так как документ не предполагает последующих платежей в бюджет. Но органы власти указывают, что до момента получения бумаги ведомство не знает, будет ли это нулевая или обычная декларация. Поэтому предприниматель воспринимается как активный участник правовых и финансовых отношений.

Дополнительные нюансы, связанные с декларацией

Если единую упрощённую декларацию сдали с ошибками — придётся потратить чуть больше времени для оформления уточнённых вариантов. При этом сведения требуют уточнять по каждому из существующих налогов. Даже если база и при таких условиях остаётся нулевой.

При этом официальный используемый статус документов — «Корректирующий отчёт». Это отдельная форма.

Заполнение документа

О нулевых отчётностях в ПФР

Пенсионному фонду стандартно подают всего две формы:

- СЗВ-М.

- СЗВ-стаж, у которого своя форма.

Важно. Обычно такие документы раскрывают всю информацию, связанную с застрахованными лицами. Сюда входят все граждане, у которых имеются трудовые отношения с предпринимателем

И у которых есть соответствующие официальные документы, оформленные для решения вопроса.

Недавно чиновники внесли коррективы в регулирование таких документов. Теперь обязуют включать в отчётность вообще всех, вне зависимости от того, оформлен документ или нет. Согласно статье 16 ТК РФ, трудовые отношения появляются с того момента, когда сотрудник начинает выполнять свои обязанности.

При этом в пенсионную отчётность включают граждан, даже если они длительное время не получали зарплату. Например — в связи с оформлением отпусков. Трудовые отношения при таких обстоятельствах не расторгаются, форма взаимодействия продолжает действовать.

Интересно. По форме СЗВ-М разрешают оформлять нулевую отчётность, если деятельность фирмы была временно приостановлена, а в штате не числится ни одного из сотрудников. Отчёт тогда заполняют только описанием отчётного периода, личных данных на самого страхователя. Табличная часть остаётся пустой, как показывает форма.

Могут ли директоры не получать зарплату?

В таком случае можно сослаться на одно из писем Минфина, где говорится, что обязанностей по начислению зарплаты не возникает, если с директором не заключён трудовой договор. Это актуально, если у контролирующих органов возникают какие-либо вопросы. Если учредитель только один — он не может заключать договоров с самим собой. При наличии прибыли последующие выплаты играют роль дивидендов. Это надо учитывать при заполнении единой упрощённой налоговой декларации нулевой, образец заполнения для ИП у которой отличается простотой.

Интересно. Но главное — даже при наличии одного-директора учредителя данные в пенсионный фонд всё равно подаются

Не важно, оформлены трудовые соглашения, или нет. То же касается начислений по заработной плате, их отсутствие или наличие не играет особенной роли, как и основная деятельность

Единую упрощённую декларацию сдают лишь в том случае, если обеспечено выполнение ряда условий. Обычно декларации заменяют налоги, у которых отчётный период — год, либо квартал. Такие декларации всегда нулевые, исключений из правил не существует. Порядок формирования документации достаточно простой, нужно лишь разобраться в нескольких нюансах. Главное — заранее изучить образец документации, ознакомиться с нюансами.

Отчет о финансовых результатах (о прибылях и убытках)

Необходим Организаций на ОСНО

Образец нулевого отчета о прибылях и убытках

пример и бланк нулевого отчета о прибылях и убытках

Для 2015-2019 года действует новая форма — скачать Образец заполнения отчета о финансовых результатах (о прибылях и убытках).XLS (Минфин РФ: Приказ 66н от 02.07.10 (ред. от 06.04.2015))

См. также Упрощенный отчет о прибылях и убытках

Строки в отчете о финансовых результатах нельзя убирать.

Как заполнить отчет о прибылях и убытках?

Измените, на свои, значения выделенные в декларации красным. В целом на первой странице тоже самое что и в балансе.

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставится.

Сроки сдачи нулевого отчета о прибылях и убытках

I кв. — до 30.04, II кв. — до 30.07, III кв. — до 30.10, IV кв.(годовой) — до 30.03

Штрафы за предоставление нулевого отчета о прибылях и убытках не предусмотрены. За предоставление не в срок — 200 руб.

Единая упрощенная налоговая декларация – образец заполнения

Заполняя декларацию, нужно учитывать следующие нюансы:

- Организации и ИП заполняют только первую страницу; физлица (не ИП) заполняют обе страницы.

- Укажите свои реквизиты: ИНН, КПП, коды ОКТМО и ОКВЭД, полное название организации или фамилию, имя и отчество ИП.

- Наименования налогов в графе 1 указываются в той последовательности, в которой они перечислены во второй части НК РФ.

- В графе 2 проставляется номер главы НК, соответствующей налогу.

- Налоговый (отчетный) период в единой упрощенной декларации указывается в графе 3: для налогового периода, равного кварталу, ставим цифру «3» (при этом в графе 4 пишется номер квартала — от «01» до «04»); для налогового периода равного году — «0», а для отчетных периодов равных кварталу, полугодию, 9 месяцам – «3», «6» и «9» соответственно, графа 4 при этом останется пустой.

- Декларация подписывается физлицом, а от организации — ее руководителем, или представителем.

Образец заполнения для ИП:

Титульный лист

В ЕУД титульный лист – самый сложный в плане заполнения. Во-первых, на нем содержится много информации. Во-вторых, на оставшихся бланках требуется минимальное количество сведений.

Таблица 2. Базовые рекомендации по внесению сведений в каждую из граф.

|

Наименование |

Описание |

|

ИНН |

Номер налогоплательщика заполняют юрлица и ИП. Компаниям он присваивается в момент регистрации фирмы, а ИП – когда они встают на учет, как физические лица. Отметим, что ИНН предприятия короче, поэтому заполняется он с третьей клеточки, в первые две пишутся нули. |

|

КПП |

Уникальный код, который есть только у компаний. ИП оставляют это поле пустым или ставят прочерки во всех клеточках. |

|

Вид документа |

Первая или повторная подача декларации. В первом случае ставится цифра 1, при корректировке – 3. |

|

Отчетный год |

Период, за который сдается декларация. |

|

Орган ФНС |

Код территориального отделения налоговой службы, к которой привязан предприниматель. |

|

Наименование организации |

Полное название фирмы с расшифровкой всех аббревиатур. ИП указывает свое полное ФИО. |

Коды ОКАТО и ОКВЭД можно найти в Интернете либо в документации на фирму. В графе налоги перечисляются все виды, по которым подается ЕУД. У них также есть налоговые коды, которые нужно указать в бланке.

Видео о правилах составления:

В каких случаях сдают единую упрощенную декларацию

На практике единая декларация сдается организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях.

Это связано с тем, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум, выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.

Но такие ситуации могут возникнуть:

Например. ООО «Солнце» зарегистрированное 10 декабря 2019 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но в декабре она не выплачивалась. Других операций, приводящих к движению денежных средств, не было.

В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2019 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прибыль.

Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов)

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Например. ИП Петров И.А. в 2019 году применял ПСН, но деятельности при этом не вел. В конце года он утратил право на применение ПСН и был переведен на общую систему налогообложения.

В такой ситуации ему необходимо отчитаться за 2019 год по налогам общего режима (подоходный налог и НДС).

С 2015 года декларации по НДС необходимо сдавать только в электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций Петрову И.А. придется обращаться в специализированную компанию.

Однако поскольку в 2019 году предприниматель деятельности не вел, то он может отчитаться по НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме.

Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.