Переходные ключи

Установить соответствие нового ОКОФ с действующим ОКОФ по каждой конкретной позиции можно с помощью переходных ключей, утвержденных Приказом Росстандарта от 21.04.2016 № 458. В данном документе в виде таблиц представлены:

– прямой переходный ключ от действующего к новому ОКОФ;

– обратный переходный ключ от нового к действующему ОКОФ.

С учетом утвержденных ключей важно отметить, что отдельные объекты, которые сейчас поименованы в действующем ОКОФ, согласно новому ОКОФ основными фондами не являются. Например, это касается многих объектов спортивного инвентаря (в том числе для учебных заведений) и учебного инвентаря (включая доски классные, приборы и аппаратуру учебные, механизмы учебные).. В то же время необходимо помнить, что разработанные переходные ключи являются справочными

За более точной информацией по вопросам перехода на новый ОКОФ можно обратиться по телефонам горячей линии, указанным на сайте www.gost.ru.

В то же время необходимо помнить, что разработанные переходные ключи являются справочными. За более точной информацией по вопросам перехода на новый ОКОФ можно обратиться по телефонам горячей линии, указанным на сайте www.gost.ru.

С 2017 года Классификация ОС, включаемых в амортизационные группы, будет представлена в новой редакции. Соответствующие изменения внесены Постановлением Правительства РФ от 07.07.2016 № 640 в Постановление Правительства РФ от 01.01.2002 № 1 .

Напомним, что указанная классификация применяется для установления в отношении основных средств сроков полезного использования, исходя из которых начисляется амортизация в целях налогового и бухгалтерского учета.

Внесение изменений в данную классификацию обусловлено введением нового ОКОФ. В обновленной Классификации ОС группировка основных средств по амортизационным группам осуществляется в соответствии с новыми кодами ОКОФ.

Что касается самих амортизационных групп, их количество и установленные по ним сроки полезного использования не изменились. При этом отметим, что некоторые основные средства, числящиеся в старой классификации в одной амортизационной группе, согласно новой классификации могут быть включены в другую. Возникает вопрос: нужно ли изменять срок полезного использования по указанным объектам?

Разъяснения по данному вопросу были представлены в Письме Минфина РФ от 08.11.2016 № 03-03-РЗ/65124. Сообщается, что обновленную Классификацию ОС следует применять в отношении основных средств, введенных в эксплуатацию после 01.01.2017. По основным средствам, введенным в эксплуатацию до 01.01.2017, применяется срок полезного использования, определенный налогоплательщиком при вводе их в эксплуатацию.

Таким образом, учреждениям не нужно изменять срок полезного использования, если по новой классификации основное средство оказалось в другой амортизационной группе. Для объектов, введенных в эксплуатацию до 01.01.2017, сроки остаются прежними. Аналогичные выводы специалистов налоговых органов ранее были размещены на официальном сайте ФНС.

* * *

С 2017 года вводится новый ОКОФ. По сравнению с действующим классификатором кардинально изменится структура кода ОКОФ (вместо 9 знаков код будет состоять из 12 знаков), а также поменяются и группировки основных фондов.

В новом ОКОФ основные фонды группируются по видам, установленным СНС 2008, а также с учетом ОКПД2. В целях оказания практической помощи при переходе на новый ОКОФ разработаны переходные ключи, устанавливающие по каждой позиции действующего ОКОФ соответствие одной или нескольким позициям нового ОКОФ. С помощью переходных ключей соответствие можно установить как в прямом (от действующего ОКОФ к новому), так и в обратном (от нового ОКОФ к действующему) порядке.

С введением нового ОКОФ также будет обновлена Классификация ОС. При этом стоит отметить, что устанавливать срок полезного использования в соответствии с новой редакцией Классификации ОС необходимо в отношении объектов, введенных в эксплуатацию после 01.01.2017. По старым объектам срок не меняется, даже если согласно обновленной классификации такой объект будет включаться в другую амортизационную группу.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Группы основных средств по классификационным признакам

При составлении отчетности по имуществу организации требующиеся показатели ОС отражаются в отчетных формах в разрезе всех перечисленных классификационных видов. Типовая же классификация основных средств, используемая в бухучете в 2014 году, базируется в первую очередь на признаках натурально–вещественной принадлежности и срока полезной эксплуатации.

Решению этой задачи служат различные способы классификации имущества. Однако не следует считать, что эти способы противоречат или подменяют друг друга. Справедливо будет представить их некоей иерархией группировочных признаков, служащей наиболее полному раскрытию информации о каждом конкретном объекте.

Отличия нового ОКОФ от старого.

Объектами классификации в новом ОКОФ по-прежнему являются основные фонды, при этом номера кодов ОКОФ и их группировка кардинально отличаются от ранее принятых.

Структура кода. Новые коды ОКОФ состоят из 12 знаков, а не из 9. Помимо знаков, соответствующих группировке основных фондов согласно СНС 2008, в структуру нового кода ОКОФ включается код, присвоенный объекту основных фондов согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008).

|

Структура кода ОКОФ |

|||||

|

Новый код (12 знаков) |

Старый код (9 знаков) |

||||

|

xxx.xx.xx.xx.xxx |

|||||

|

Код группировки на основе СНС 2008 |

Код объекта согласно ОКПД 2 |

Подраздел |

Подкласс |

||

|

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД 2, требуется их иная классификация, 4-й и 5-й знаки кода ОКОФ имеют значение «0» |

Классы основных фондов образованы на базе соответствующих классов продукции по ОКПД*. Необходимую детализацию по выделенным классам раскрывает подкласс |

||||

|

Пример кода ОКОФ (легковой автомобиль) |

|||||

|

310.29.10.20.000 |

*Общероссийский классификатор видов экономической деятельности, продукции и услуг ОК 004-93, утвержденный Постановлением Госстандарта РФ от 06.08.1993 № 17. Данный классификатор с 2017 года утратил силу в связи с введением ОКПД 2.

Группировка основных фондов. Рассмотрим в таблице группировку основных фондов в новом и старом ОКОФ.

|

Новый ОКОФ (ОК 013-2014) |

Старый ОКОФ (ОК 013-94) |

||

|

Раздел, подраздел |

Наименование вида основных фондов |

||

|

Жилые здания и помещения |

Здания (кроме жилых) |

||

|

Здания (кроме жилых) |

Сооружения |

||

|

Сооружения |

|||

|

Расходы на улучшение земель |

Машины и оборудование |

||

|

Средства транспортные |

|||

|

Инвентарь производственный и хозяйственный |

|||

|

И другие объекты |

Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя) |

||

|

Системы вооружений |

Насаждения многолетние |

||

|

Прочие материальные основные фонды, не включенные в другие группировки |

|||

|

Нематериальные основные фонды |

|||

|

Расходы на передачу прав собственности на непроизведенные активы |

|||

|

Объекты интеллектуальной собственности |

Проанализировав приведенную в таблице информацию, стоит отметить, что среди большинства групп основных фондов, выделенных и в новом, и в старом ОКОФ, можно провести соответствие, например, группа 100 соответствует группе 13, группа 220 – группе 12, группа 310 – группе 15 и т. д.

- Новый ОКОФ и обновленная Классификация ОС

- Переход на применение нового классификатора основных фондов

- Новый ОКОФ

- О переходе на новую редакцию ОКОФ

При этом следует отметить и различия. В частности, группа 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» нового ОКОФ объединила в себе сразу три подраздела, которые содержались в старом классификаторе: 14 «Машины и оборудование», 16 «Инвентарь производственный и хозяйственный», 19 «Прочие материальные основные фонды».

Также отметим выделение совершенно новых групп:

- 400 «Системы вооружений». В данную группировку включаются такие приобретаемые для военных целей объекты основных фондов, как вооружение (стрелковое, артиллерийское, комплексы и пусковые неуправляемых ракет и т. п.), средства управления войсками и оружием (огнем), ракетно-космические системы (комплексы), летательные аппараты военного назначения (самолеты, вертолеты, беспилотные комплексы и летательные аппараты, пр.), оборудование обеспечения взлета, посадки и технического обслуживания летательных аппаратов, орбитальные средства и средства их подготовки к запуску, корабли, суда, малые суда военного назначения, понтоны и плавучие доки, наземные комплексы управления орбитальными средствами и специальные комплексы, боевые гусеничные и колесные машины (танки, боевые машины пехоты и десанта, пр.);

- 600 «Расходы на передачу прав собственности на непроизведенные активы». Это расходы, связанные с передачей прав собственности на непроизведенные активы, стоимость которых относится к произведенным активам, но не может быть включена в стоимость других произведенных активов. Поэтому данные расходы следует учитывать как отдельную категорию основных фондов. Исключение делается для земельных участков, в отношении которых расходы, связанные с передачей прав собственности, принято рассматривать в соответствии с установившейся практикой как расходы на улучшение земель.

Как появляются объекты основных средств на фирме

На баланс компании ставится имущество по своей изначальной стоимости. Она определяется для объектов:

- внесенных собственниками как вложение в основной капитал учреждения, если это не противоречит законам страны;

- приобретение у иных фирм либо физлиц в результате оформления сделку покупки-продажи. В таком случае фактические затраты будут составлять сумму, оплаченную по договору сделки, а также стоимость услуг по предоставлению консультаций и информированию. Суммы госпошлин, которые сопутствуют покупке этих объектов. Налоги, не возмещаемые при оформлении сделки, а также иные издержки, которые сопровождают покупку;

- которые фирма получила от прочих компаний на основании дарственных или безоплатных договоров – их стоимость рассчитывается исходя из рыночной цены, которая действует в момент постановки имущества на учет.

Важно! Суммы расходов, потраченных за предоставление транспортных услуг и работ, которые приводят объект в пригодное для эксплуатации состояние, также включаются в изначальную его стоимость

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1

При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС

Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца

Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

- внесение в УК в виде вклада от учредителя;

- безвозмездное получение;

- покупка.

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

|

477500 (380000 + 75000 + 22500) |

7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

Затраты:

- материалы – 1180000 (180000 – включенный налог);

- з/плата строителей – 300000;

- взносы по з/плате строителей – 90000;

- амортизация строительной техники – 150000.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

|

1540000 (1000000 + 300000 + 90000 + 150000) |

Офис включен в состав основных средств | 01 | 08.3 |

|

277200 (1000000 + 300000 + 90000 + 150000) * 18% |

Начислен НДС по СМП для собственных нужд | 19 | 68 |

|

277200 |

НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Способы классификаций

По причине растущего числа видов основных средств и их характеристик и качеств, расширяется и их классификация. Рассмотрим распространенные классификации, применяющиеся на современном этапе:

- По натуральному составу. Основные средства могут существовать в различном виде, владеть разными натуральными и физическими свойствами;

- По отраслям. Подразделяются в соответствии со спецификой функционирования предприятия;

- 3. По принадлежности. По данному принципу идет разделение по праву собственности;

- По характеру пользования. Подразделение выполняется по исходному предназначению;

- По способу участия в производственных процессах. В такой группе идет разграничение по степени участия в изготовлении продукции;

- По уровню использования. Делятся в зависимости от степени эксплуатации;

- По амортизационным группам. Классифицируются в зависимости от срока их полезной работы.

Кроме этого, каждая из классификационных групп включает несколько подгрупп основных средств. Несмотря на столь широкий спектр классификаторов, разобраться в них не составляет труда. Для этого далее будет подробно раскрыта каждая из вышеперечисленных классификаций.

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68

Как учитывается НДС с продажи ОС читайте в публикации «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Зачем понадобилось менять налоговую Классификацию ОС?

Такой вопрос возникает в связи с тем, что Правительством РФ не просто внесены изменения и дополнения в отдельные положения о том или ином амортизируемом имуществе, а полностью переписана прежняя налоговая Классификация ОС. Дело в том, что с 2017 года действует новый ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов» (ОКОФ), введенный в действие Приказом Росстандарта от 12.12.2014 N 2018-ст. Необходимость в этом возникла уже давно, поскольку предшественник данного документа был утвержден во времена плановой экономики и уже не отвечает современным реалиям.

Кстати, если бухгалтер знает код ОС по прежнему ОКОФ, то ему не составит труда найти объект в новом документе при условии, что он воспользуется таблицей соответствия старых и новых кодов ОКОФ, утвержденной Приказом Росстандарта от 21.04.2016 N 458. В качестве наглядного примера приведем несколько строк этой таблицы соответствия.

|

Код по прежнему ОКОФ |

Наименование ОС |

Код по новому ОКОФ |

Наименование ОС |

|

114526563 |

Станция телефонная междугородняя |

210.00.11.10.770 |

Здания предприятий связи |

|

143222101 |

Станции телефонные автоматические |

320.26.30.11.110 |

Оборудование автоматических телефонных станций |

|

143222000 |

Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная |

320.26.30.11.190 |

Аппаратура коммуникационная передающая с приемными устройствами |

Из таблицы видно, что наименования имущества операторов связи по новому и старому ОКОФ отличаются, но не настолько, чтобы специалисту трудно было с ними разобраться. Но даже если у бухгалтера возникнут вопросы при квалификации того или иного имущества, за помощью он может обратиться к техническим специалистам. Причем их рекомендациями лучше воспользоваться дополнительно к применению сравнительной таблицы ОКОФ.

Оценка объектов основных средств

ВАЖНО ЗНАТЬ Справедливая стоимость – это цена, по которой может быть осуществлен переход права собственности на актив или обязательство между хорошо осведомленными, желающими совершить сделку независимыми сторонами, то есть по сути – «рыночная цена» (п. 52 федерального стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»)

Объект ОС принимается к учету по первоначальной стоимости, и Стандартом конкретизирован порядок ее определения в результате обменных операций (то есть приобретение за деньги или недежные средства) или в результате необменных операций (по сути, безвозмездной передачи).

Перечень затрат, формирующих первоначальную стоимость, открытый. Принципиально новое – включение в первоначальную стоимость суммы затрат на демонтаж и вывод объекта ОС из эксплуатации, а также восстановление участка, на котором объект расположен, если эта обязанность предусмотрена договором или соглашением, устанавливающим условия использования объекта.

Формирование первоначальной стоимости (признание затрат в составе капвложений) прекращается, когда объект находится в состоянии, пригодном для использования по назначению.

Также Стандартом установлены случаи учета объектов ОС по справедливой стоимости. Объекты принимаются к учету по справедливой стоимости, если поступили в результате необменной операции или в случае расчетов неденежными средствами (в обмен на иные активы). Кроме того, по справедливой стоимости отражаются в учете объекты, предназначенные для отчуждения не в пользу организаций госсектора.

Изменение первоначальной стоимости объектов ОС, помимо случаев, установленных на сегодняшний день , возможно в результате замены части объекта ОС при проведении капремонта или же в связи с затратами на регулярные системные осмотры (ремонты), которые являются обязательным условием продолжения эксплуатации этих объектов.

Для объектов недвижимости Стандартом установлен учет в оценке по кадастровой стоимости, определен порядок перехода и учета для ситуаций, когда есть информация о кадастровой стоимости и когда кадастровая оценка недоступна. В исключительных случаях, если данные о кадастровой или балансовой стоимости объекта недвижимости по каким-либо причинам недоступны, такой объект ОС отражается на балансовых счетах в условной оценке, равной одному рублю, до получения кадастровой оценки.

ОС, НМА, запасы: новые правила учета в 2020 году

- Как вести учет запасов по правилам ФСБУ «Запасы» (действует с 2020 года)

- Расширение сферы действия стандарта на весь операционный цикл

- Выбор варианта признания запасов для управленческих нужд

- Обособление определения запасов от условий их признания

- Исключение из сферы действия стандарта запасов, приобретаемых для создания внеоборотных активов

- Применение нового стандарта для учета долгосрочных активов к продаже

- Изменение оценки стоимости имущества и имущественных прав: приобретённых у других лиц; оплачиваемых неденежными средствами; полученных коммерческой организацией от собственников

- Оценка запасов, остающихся от выбытия ОС

- Запрет на включение в себестоимость запасов: расходов на хранение, общехозяйственных затрат

- Ограничение на включение в себестоимость запасов общепроизводственных затрат

- Текущая оценка запасов по наименьшей себестоимости и чистой стоимости продажи

- Восстановление прошлого обесценения и уменьшение расходов по обычным видам деятельности

- Формальная замена способов списания способами оценки остатков

- Сложные ситуации бухгалтерского учета запасов

- Определение стоимости приобретённого у других лиц имущества, имущественных прав, работ, услуг с учетом скидок

- Возможные способы оценки запасов при их приобретении

- Дисконтирование себестоимости запасов при оплате с отсрочкой (рассрочкой) платежа

- Действующий порядок бухгалтерского учета ОС: сложные ситуации

- Какие активы относятся к ОС. Новое в классификации ОС

- Формирование первоначальной стоимости ОС в различных ситуациях

- Первичные документы по учету ОС. Единица учета ОС и инвентарный объект: соотношение понятий

- Отражение затрат после принятия объекта ОС к учету

- Амортизация ОС. Неамортизируемые объекты ОС

- Ремонт, модернизация, реконструкция ОС. Отличие модернизации от реконструкции

- Учет доходов и расходов от выбытия ОС

- ФСБУ «Основные средства» и «Незавершенные капитальные вложения» (вводятся с 2020 года): к чему готовиться

- Определение ОС в новом ФСБУ. Движимое и недвижимое имущество

- Момент принятия к учету в качестве ОС приобретенного (созданного) объекта

- Единица учета ОС. Понятие инвентарного объекта учета. Неточности и противоречия в определении инвентарного объекта в нормативных документах. Последствия неверного выделения инвентарных объектов ОС

- Порядок отражения в бухгалтерском учете расходов на ремонт ОС (сложные ситуации)

- Затраты, включаемые в первоначальную стоимость ОС, и затраты, не относящиеся к стоимости объекта

- Приобретение ОС на условиях отсрочки (рассрочки) платежа

- Амортизация ОС. Признание срока службы ОС и способа начисления амортизации в качестве оценочных значений

- Инвестиционная недвижимость (особенности учета)

- Обязанность проверки ОС и незавершенных капвложений на обесценение

- Прекращение признания ОС

- Бухгалтерский учет операций по договору аренды ОС

- Нормативное регулирование арендных отношений

- Сложные вопросы отражения в бухгалтерском учете текущей (операционной) аренды

- Учет операций по договорам лизинга у лизингодателя и у лизингополучателя

- Основные новеллы проекта ФСБУ «Аренда» (вводится с 2022 года)

- Классификация объектов учета у арендодателя: объекты учета операционной и неоперационной (финансовой) аренды

- Единые правила учета текущей и финансовой аренды (в т. ч. лизинга) у арендатора

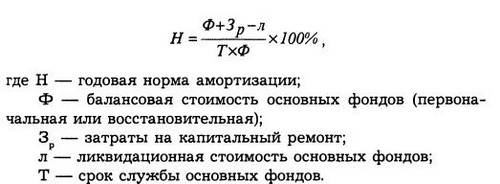

Как рассчитывается амортизация основных фондов

Стоимость объектов, называемых основными фондами фирмы, погашается с помощью начисления амортизации. Это перенос цены имущественного объекта на исполнение работ, предоставление услуг, изготовление готового товара. При вычитании от первоначальной стоимости таких отчислений за весь период пользования объектом получают его остаточную стоимость.

Существуют следующие методики для начисления амортотчислений:

- Линейный метод. Вычисления проводятся, отталкиваясь от стоимости первоначальной, а также амортизационной нормы, которая определяется, учитывая период полезной эксплуатации учетного объекта.

- Метод уменьшения остатка. Считается от остаточной стоимости, которая была в начале отчетного периода, с учетом амортизационной нормы, учитывающей срок полезного пользования.

- Методика списания стоимости. Списание проводится исходя из количества лет, отталкиваясь от первоначальной стоимости к годовому соотношению. Получаем формулу с количеством лет, которое осталось до окончания эксплуатационного периода – в числителе, и суммой числа лет службы – в знаменателе.

В бухучете разделяют активные и пассивные части основных фондов. Так, часть активная напрямую действует на производимые товары, передвигает их при изготовлении и контролирует ход производства, к ней относятся: транспорт, используемые станки и оборудование. В свою очередь, пассивные средства способствуют созданию комфортных условий для эксплуатации активной части: это постройки, здания, используемый инвентарь и прочее.

Чтобы понять, что относится к основным средствам в бухгалтерском учете, нужно изучить все вышеизложенные понятия и опираться на стандарты бухучета и ПБУ 6/01. В этих нормативных актах изложены принципы оценивания и бухучета имущественных средств фирм всех форм собственности.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.)

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2020 году

В 2020 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей

Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.