Возврат товара комиссионеру от покупателя

Допустим, что вернуть товар хочет по каким-то причинам розничный покупатель.

Если покупатель возвращает товар из-за обнаруженных недостатков, ответственность за них необходимо распределить между комиссионером и комитентом. Если товар был поврежден по вине магазина, то расходы покупателю возмещает он. А если выяснится, что виноват поставщик, комиссионер будет иметь право на возмещение расходов и вознаграждение.

Товар может быть возвращен до того, как отчет комиссионера подписан сторонами, или после. В первом случае посредник делает в отчете запись на сумму возврата со знаком минус. Во втором — оптовый покупатель, возвращая товар, оформляет накладную на имя комиссионера. Если же конечный покупатель — розничный, то он должен написать заявление о возврате товара.

Порядок оформления счетов-фактур субкомиссионером

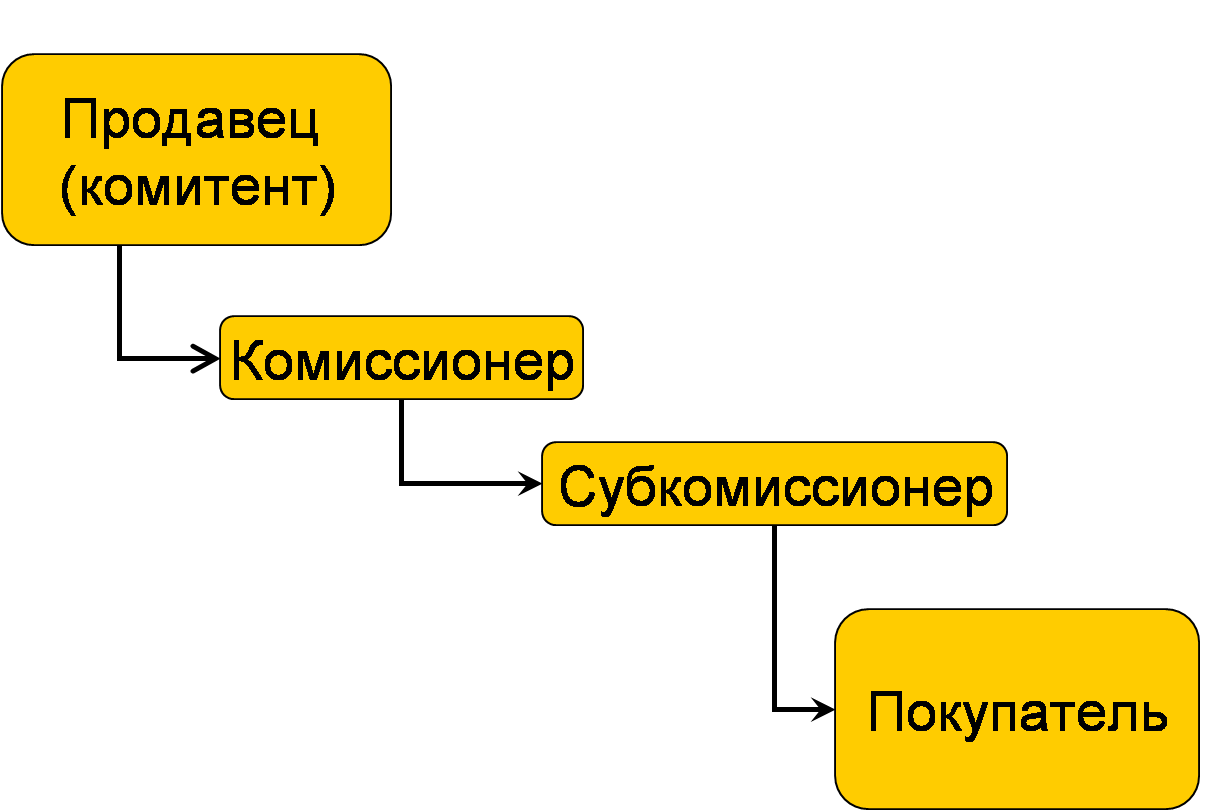

Особенности оформления счетов-фактур в данной ситуации обусловлены наличием еще одного звена в привычной цепочке: комитент — комиссионер — субкомиссионер — конечный покупатель.

Поскольку субкомиссионер от своего имени реализует покупателям товары, принадлежащие комитенту, то на него возлагается обязанность выставления счетов-фактур в адрес покупателей.

https://www.youtube.com/watch?v=https:tv.youtube.com

При этом если комитент не является плательщиком НДС, то субкомиссионер не должен выставлять покупателям счета-фактуры, даже если он сам является плательщиком НДС (Письма Минфина РФ от 01.04.2013 г. №03-07-14/10455, от 31.05.2011 г. №03-07-11/152).

|

Порядок заполнения реквизитов счетов-фактур |

Основание |

|

| Стр. 1, 1а | Указывается порядковый номер в хронологической последовательности и дата выписки счета-фактуры покупателю. Счет-фактура должен быть выставлен в течение 5 календарных дней с момента отгрузки товаров субкомиссионером в адрес покупателя. | П.3 ст.168 НК РФ, пп. «а» п.1 Правил |

| Стр.2 | Указывается наименование продавца — субкомиссионера, поскольку от его имени реализуются товары. | пп. «в» п.1 Правил |

| Стр.2а | Указывается юридический адрес субкомиссионера. | пп. «г» п.1 Правил |

| Стр.2б | Указывается ИНН/КПП субкомиссионера. | пп. «д» п.1 Правил |

| Стр.3 | Приводятся данные о грузоотправителе и его адресе. Это может быть субкомиссионер, комиссионер, комитент либо иное лицо, со склада которого отгружается товар. | пп. «е» п.1 Правил |

| Стр.4 | Приводятся данные о грузополучателе и его адресе. Это может быть покупатель либо иное лицо, на склад которого приходуется товар. | пп. «ж» п.1 Правил |

| Стр.5 | Указываются реквизиты платежно-расчетного документа в случае авансового перечисления денежных средств покупателем. | пп. «з» п.1 Правил |

| Стр.6 | Указывается наименование покупателя. | пп. «и» п.1 Правил |

| Стр.6а | Указывается юридический адрес покупателя. | пп. «к» п.1 Правил |

| Стр.6б | Указывается ИНН/КПП покупателя. | пп. «л» п.1 Правил |

| Стр.7 | Указывается наименование и код валюты, например, российский рубль, 643. | пп. «м» п.1 Правил |

Поскольку посредническая цепочка усложняется за счет добавления субкомиссионера, то в счетах-фактурах можно приводить дополнительную информацию, связанную с осуществлением посреднической сделки (например, реквизиты договора субкомиссии), при условии сохранения стандартной формы счета-фактуры (п. 9 Правил, введенный Постановлением Правительства РФ от 29.11.2014 г. №1279).

Как разъясняется в Письме Минфина РФ от 02.04.2015 г. №03-07-09/18349, комиссионер должен выставить субкомиссионеру счет-фактуру в порядке, установленном для комитента.

Это означает, что комиссионер в строках 2, 2а и 2б счета-фактуры, выставляемой в адрес субкомиссионера, указывает в качестве продавца свои данные (наименование, адрес, ИНН и КПП). А данные фактических покупателей комиссионер указывает, исходя из счетов-фактур субкомиссионера.

Статья актуальна на 05.05.15

Продолжение статьи.

Субкомиссия

Если иное не предусмотрено договором комиссии, комиссионер вправе в целях исполнения этого договора заключить договор субкомиссии с другим лицом, оставаясь ответственным за действия субкомиссионера перед комитентом (ст. 994 ГК РФ).

По договору субкомиссии комиссионер приобретает в отношении субкомиссионера права и обязанности комитента (ст. 994 ГК РФ).

- Комитент отражает:

- выручку в Книге продаж и в 9 разделе декларации;

- сумму вознаграждения комиссионера – в Книге покупок и 8 разделе декларации.

- Комиссионер отражает:

- свое вознаграждение в Книге продаж и в 9 разделе декларации;

- счета-фактуры, полученные от комитента на основании извещения комиссионера – в ч. 2 Журнала и разделе 11 декларации;

- счета-фактуры, выставленные субкомиссионеру по его отчету – в ч. 1 Журнала и в разделе 10 декларации;

- сумму вознаграждения субкомиссионера – в Книге покупок и 8 разделе декларации.

- Субкомиссионер отражает:

- счета-фактуры, выставленные покупателю – в ч. 1 Журнала и разделе 10 декларации;

- счета-фактуры, полученные от комиссионера на основании извещения субкомиссионера – в ч. 2 Журнала и в разделе 11 декларации;

- счет-фактура на свое вознаграждение – в Книге продаж и разделе 9 декларации.

- Покупатель отражает:

Счета-фактуры надо составлять по правилам

Счет-фактуру покупателю поставщик товаров обязан выставить не позднее пяти календарных дней со дня отгрузки ценностей (п. 1, 3 ст. 168, подп. 1 п. 3 ст. 169 НК РФ).

Если товары продают покупателям от имени субкомиссионера, то последний и выставляет покупателю счет-фактуру от своего имени.

Отметим, что эти правила распространяются и на посредников, которые не являются плательщиками НДС (письмо Минфина России от 26.03.12 № 03-07-11/82).

Показатели выставленного счета-фактуры субкомиссионер должен передать комиссионеру. На основании полученных данных комитент выставляет комиссионеру свой счет-фактуру.

Напомним, что в настоящее время порядок оформления счетов-фактур установлен в постановлении Правительства РФ от 26.12.11 № 1137. Однако, прямого указания на то, как следует заполнять счета-фактуры комиссионеру, который привлекает субкомиссионера, в этом документе нет.

Минфин России в письме от 26.01.15 № 03-07-09/2227 обращает внимание на следующее. По договору субкомиссии комиссионер приобретает в отношении субкомиссионера права и обязанности комитента (п

1 ст. 994 ГК РФ). Поэтому комиссионер должен заполнять счета-фактуры, как если бы он был комитентом. Итак, как оформлять счета-фактуры посредника?

По договору субкомиссии комиссионер приобретает в отношении субкомиссионера права и обязанности комитента (п. 1 ст. 994 ГК РФ). Поэтому комиссионер должен заполнять счета-фактуры, как если бы он был комитентом. Итак, как оформлять счета-фактуры посредника?

Особенности заполнения счета-фактуры комиссионером

Комиссионер отразит:

1) в строках 2 «Продавец», 2а «Адрес» и 2б «ИНН/КПП продавца» комиссионер указывает свое полное или сокращенное наименование и место нахождения в соответствии с учредительными документами а также ИНН и КПП;

2) в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» следует указать полное или сокращенное наименование покупателя и его место нахождения в соответствии с учредительными документами, а также ИНН и КПП.

Особенности ведения журнала учета полученных и выставленных счетов-фактур

При реализации товара, принадлежащего комитенту, комиссионер не уплачивает НДС, так как налог по этой операции начисляет комитент (подп. 1 п. 1 ст. 146, п. 1 ст. 156 НК РФ). При этом комиссионер должен вести журнал учета полученных и выставленных счетов-фактур. В нем надо отражать данные по счетам-фактурам, которые выставил комиссионер.

При этом следует помнить, что в графах 10 и 11 части 2 журнала учета комиссионеру необходимо указать сведения о субкомиссионере.

Елена Цырульник,

старший консультант ГК «ВнешЭкономАудит»