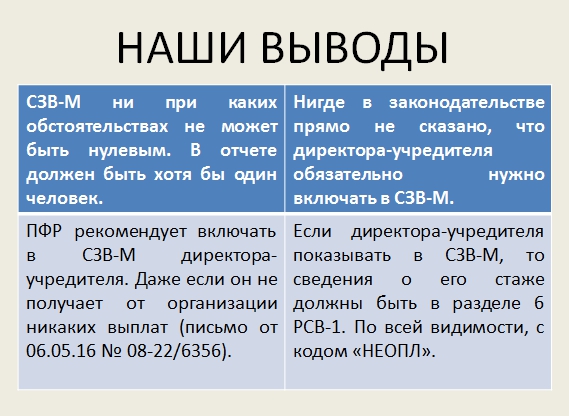

В СЗВ-М следует включать директора-учредителя

Обязательно ли включать в отчетность директора-учредителя, если он не получает от своей фирмы никаких выплат? Да, директора включать необходимо. Об этом сообщил ПФР в письме от 06.05.16 № 08-22/6356. В письме сказано, что директор-учредитель приравнивается к застрахованному лицу (даже если выплат он не получает). Соответственно, на директора ежемесячно нужно представлять сведения.

Но что делать тем, кто уже сдал СЗВ-М за апрель не включил в нее директора? По всей видимости, страхователю нужно подать СЗВ-М с типом «доп» и, тем самым, добавить в сданную отчетность сведения о директоре.

Если же отчет за апрель вообще не сдавался, поскольку кроме директора работников нет, то, скорее всего, имеет смысл подать СЗВ-М с типом «исхд». При этом, имейте в виду, что такие действия также могут вызвать нарекания со стороны ПФР (Подробнее см. «СЗВ-М за апрель после 6 июня могут не принять»).

Нужно ли сдавать нулевую СЗВ М?

СЗВ-М – это сведения о застрахованных лицах. Она утверждена постановлением Правления ПФР от 01.02.2016 №83-п. Ничего в этой форме считать не нужно, в ней только перечисление данных сотрудников: ФИО, ИНН и СНИЛС. Она подается лишь для того, чтобы ПФР мог оперативно отслеживать, кому вы платили доходы и соответственно начисляли на эти доходы страховые взносы. Придумана она была скорее всего в связи с тем, что индексация пенсий работающих пенсионеров была отменена. Единственный способ точно и оперативно узнать, получали ли пенсионеры доходы, и могут ли они рассчитывать на индексированную пенсию – это получать от работодателей сведения о наличии отчислений в их пользу ежемесячно.

По логике, если доходов вы никому ничего не выплачивали, то и сдавать отчет не надо. Однако не все решается по логике. Закон этот вопрос обошел стороной. В апреле, когда отчет надо было сдать впервые, многие отделения ПФР на вопрос, нужно ли сдавать нулевую СЗВ М, отвечали утвердительно. Причем, практически всем.

Сейчас разъяснения несколько изменились. Все зависит от того, насколько ваша СЗВ М – нулевая.

Если у вас в организации нет работников, но вы заключаете с физлицами гражданско-правовые договора (ГПД), отчет представлять надо.

СЗВ М подается, если вы выплачивали доходы по гражданско-правовым договорам на выполнение работ или оказание услуг, лицензионным договорам, договорам авторского заказа и т.п. При этом не имеет значения, что по заключенному ГПД вы еще не успели ничего выплатить. К примеру, заключили его 25 августа 2016 года, а его оплата предполагается только в сентябре. Договор заключен в августе, значит сведения на физлицо-исполнителя по договору подаются.

Надо ли сдавать нулевую СЗВ М, если работник есть, но он находится в декретном отпуске или в отпуске по уходу за ребенком и зарплату не получает? Опять же, ответ да, надо. У вас есть действующий трудовой договор. Работник не уволен, пусть и не получает в данный момент от вас доходов от трудовой деятельности. Поэтому, пусть это и выглядит, как заполнение нулевой отчетности, но заполнить и сдать ее придется. Это же касается и лиц, которые отправлены в отпуск без сохранения зарплаты. При наличии действующего договора, даже если он действовал 1 день в месяце (к примеру, 1 августа), сведения за август придется на сотрудника подать.

В каких случаях возникает нулевая СЗВ-М и может ли она быть нулевой

С момента возникновения месячного отчета о застрахованных лицах в отделениях Пенсионного фонда различных регионов идут разногласия. Одни считают, что, даже если, кроме начальника в фирме нет других наемных лиц, то нулевой отчет нужно подавать, чтобы зафиксировать факт трудоустройства. Другие считают, что этого делать не надо.

Согласно этим мнениям, СЗВ-М может быть представлена:

- Нулевая, без списка застрахованных лиц.

- Показывается только директор учреждения.

- Не предоставляется, так как работодатель, работая без трудового контракта, посчитал это нужным.

Какая ситуация правильная? Попробуем разобраться. Законами не установлено понятие нулевого отчета СЗВ-М. Если нулевой, значит, нет данных для его заполнения.

Копии СЗВ-М сотрудникам

В ст. 11 п. 4 Закона № 27-ФЗ «О персонифицированном учете» с 2017 года внесены изменения. Согласно нововведениям, работодатель обязан выдавать своим работникам выписки СЗВ-М в трех случаях:

- если работник написал заявление с просьбой предоставить ему копию отчетности;

- если работник увольняется;

- если работник подал заявление в ПФР о назначении пенсии.

Также установлены сроки для предоставления копий отчетности:

- до 3 дней после получения заявления от работника, в случае выхода работника на пенсию;

- до 5 дней после получения заявления от работника;

- в день увольнения или расторжения договора-подряда.

Помимо того, что работодатель обязан выдавать выписки СЗВ-М в трех перечисленных случаях, Закон требует также ежемесячно после сдачи отчета СЗВ-М выдавать выписки своим работникам. Причем в получении выписки СЗВ-М работник должен расписаться.

Однако в настоящее время никаких штрафных санкций за невыдачу выписок СЗВ-М не предусмотрено.

Копию всей формы отчета СЗВ-М выдавать работнику ни в коем случае нельзя. Это связано с тем. что форма СЗВ-М содержит персональные данные других работников (фамилия, имя, отчество, ИНН), а без их согласия передавать такие данные запрещено. Поэтому работникам необходимо выдавать выписку СЗВ-М , оформленную на конкретного человека.

На этой странице вы найдете подробную инструкцию по заполнению формы СЗВ-М, можете скачать бланк и образец заполнения этого документа.

Ответственность за непредставление отчетности СЗВ-М

За непредставление отчетных документов в ПФР в установленный срок предусмотрена административная ответственность. Если организация не предоставит форму СЗВ-М, в том числе и нулевую, ей грозит штраф — 500 рублей.

Сумма штрафа выплачивается за каждое застрахованное лицо, о котором организацией не были поданы сведения. Опоздание со сдачей отчетности хотя бы на один день влечет за собой наложение санкций.

Штрафуется также предоставление неверных или неполных данных. Однако в законодательстве нет уточнения о том, будет ли организация привлечена к ответственности, если ошибка в отчете была замечена и исправлена ею ранее, чем в ПФР.

Сдавать или нет пустой бланк в 2020 году?

Может ли вообще СЗВ-М в 2020 году быть нулевой. В самом отчете написано, что сведения в 2020 году подаются:

- на каждого работника, с которым в месяце, за который представляется СЗВ-М, заключен или продолжает действовать трудовой договор;

- на каждое физлицо, с которым в месяце, за который подается СЗВ-М, заключен/продолжает действовать/ прекращен ГПД на выполнение работ и оказание услуг (договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки и т.п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.

Получается, что нулевой отчетности в 2020 году, в принципе, быть не может, т.к. хоть один работник в фирме должен быть – ее директор (он может быть и учредителем).

Внесение исправлений

Штрафа за неверные данные можно избежать, если ошибка обнаружена самостоятельно и исправлена до того, как об этом узнали в ПФР. Для этого подается уточненная форма отчета. Но если контролирующий орган выявил ошибку при сдаче формы, это еще не значит, что будет наложен штраф. В этом случае страхователю направляется уведомление об устранении расхождений. Ему дается 5 рабочих дней на исправление сведений. Если уложиться в этот срок, то санкций не последует.

Однако, как всегда, есть нюанс. Не до конца понятно, будет ли наложен штраф, если внести исправления позже срока сдачи формы. Например, первично она была подана 13 числа, а уточнения внесены 16 числа. В отведенные 5 дней бухгалтер уложился, но правильные сведения попали в Пенсионный фонд позже установленного срока. Штрафовать или нет страхователя в этом случае? Это, вероятнее всего, будет решаться в конкретном отделении ПФР, к которому относится страхователь.

Что делать с нулевой СЗВ М, если генеральный директор – единственный учредитель?

Вопрос волнует очень многие организации, которые в 2016 году не ведут финансово-хозяйственной деятельности или сократили ее до минимума. Опять же, здесь все зависит от обстоятельств.

Если ваша фирма не ведет деятельности, у вас нет заключенных трудовых договоров вообще, у вас нет никаких взаимоотношений с физлицами по гражданско-правовым договорам, пустую СЗВ М подавать не надо. Вам попросту нечего там заполнять.

А вот если трудовой договор с единственным учредителем заключен, то здесь ПФР, как и раньше настаивает на том, что на директора «нулевой» фирмы и СЗВ М нулевую нужно сдавать. Бланк можно найти здесь.

Обратите внимание и на то, что по мнению сотрудников Фонда, если зарплату вы не платите, деятельность прекратили, но у вас имеются не расторгнутые трудовые договора с работниками, подавать СЗВ М тоже нужно. Эти нюансы нужно учитывать, если, к примеру, когда-то вы вели деятельность, а сейчас не ведете, и проверить и привести в порядок всю кадровую документацию

Чтобы случайно не остаться перед ПФР должником – за несдачу отчетности вам грозит штраф в 500 рублей за каждого застрахованное лицо (а не за отчет в целом). ИП без работников, который в ПФР платит только фиксированный взнос, СЗВ М не сдает. То же касается и главы крестьянско-фермерского хозяйства (КФХ). Ни на себя, ни на членов КФХ сведения подавать не надо. А вот если в КФХ есть наемные работники (не члены КФХ, а именно работающие по найму), то СЗВ М сдать придется

Эти нюансы нужно учитывать, если, к примеру, когда-то вы вели деятельность, а сейчас не ведете, и проверить и привести в порядок всю кадровую документацию. Чтобы случайно не остаться перед ПФР должником – за несдачу отчетности вам грозит штраф в 500 рублей за каждого застрахованное лицо (а не за отчет в целом). ИП без работников, который в ПФР платит только фиксированный взнос, СЗВ М не сдает. То же касается и главы крестьянско-фермерского хозяйства (КФХ). Ни на себя, ни на членов КФХ сведения подавать не надо. А вот если в КФХ есть наемные работники (не члены КФХ, а именно работающие по найму), то СЗВ М сдать придется.

Как заполнить нулевую СЗВ М

Если у вас пустая СЗВ М, как уже выше сказано, ее сдавать не нужно. Любая другая уже будет не «нулевой» — в ней должны быть сведения о тех, на кого она подается. Даже если у вас отношения по выплате им доходов возникли 1 день в месяце, даже если доходов нет, а договор действует, вы вписывает в отчет сведения по каждому из таких сотрудников.

Как будет выглядеть заполнение нулевой СЗВ-М

Первая часть предполагает наличие реквизитов о работодателе, они имеются и заполнение в специальном программном продукте происходит автоматически.

Далее, идет вторая часть, в которой указывается период отчетности. Он, как правило, формируется при выборе из предоставленного справочника в программе. Отметим, что данные заполнятся обязательно при формировании самого отчета.

В третьей части нужно выбрать тип формы. Даже если указать исходный тип, то для заполнения четвертого раздела, то есть таблицы с указанием работающих физических лиц, данных нет. Это в силу того, что в штате работодателя нет сотрудников, поэтому показывать некого.

Программой само по себе предполагается, что таблица работников должна быть заполнена. В противном случае отчет просто не будет сохранен. Значит, нужно показать хотя бы одного работника, а если их нет, то отчет не следует формировать.

«Нулевая» — не значит необязательная

Нужно ли сдавать нулевую СЗВ-М? Вопрос стал актуальным сразу после появления данного вида отчетов. Постановлением Правления ПФР в феврале 2016 года утвержден новый формат отчетности, которую требуется отправлять в Пенсионный фонд каждый месяц. Эта форма продолжает свое действие в 2020 году.

В Пенсионный фонд обязательную ежемесячную персонифицированную форму обязаны:

1. Российские юридические лица и их подразделения.2. Иностранные организации и их подразделения.3. Индивидуальные предприниматели.4. «Самозанятые» лица – нотариусы, адвокаты, детективы.

Освобождены от предоставления отчета по форме СЗВ-М:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Кто должен быть объектом отчетности по форме СЗВ-М?

- все работники, с которыми в отчетном месяце продолжает действовать трудовой договор либо заключен новый;

- физлица, с которыми в отчетном месяце заключен договор гражданско-правового характера, либо он продолжает действовать. Например, речь идет о ГПД, предусматривающих выполнение работ либо оказание услуг по авторским или научным заказам, и вознаграждение, что им выплачивается, облагается страховыми взносами.

И даже когда организация на какой-то период приостанавливает деятельность, не выплачивая своим работникам зарплату, все равно представлять СЗВ-М необходимо. Поскольку даже в условиях временного отсутствия зарплаты работники остаются застрахованными лицами.

Что такое СЗВ-М

СЗВ-М – новая отчетность в Пенсионный орган. Нормативным документом, регулирующим отчет, является Постановление ПФР от 1 февраля 2016 г.

Впервые отчет сдавался за апрель 2016 г. Отчет имеет следующую расшифровку – сведения о застрахованных лицах.

Рассматривая подробнее атрибутику отчета, отметим, что в отчете имеется немного информации, в сравнении с ежеквартальной отчетностью Индивидуальные сведения (ИС) или РСВ.

- Название отчитывающейся организации. Реквизиты заполняются один раз в настройках программы.

- Набирается список сотрудников, которые были заняты в производственном процессе, приходящийся на данный месяц. В учет берутся все работники, которые проработали на предприятии хотя бы один час и проведены по приказам.

- Обязательным показателем отчета является заполнение реквизитов по каждому сотруднику, это индивидуальный налоговый номер (ИНН) и свидетельство о постановке на учет в органах ПФР (СНИЛС).

- Кроме этого, в шапке отчета заполняется месяц, за который подается отчет, форма сведений, то есть исходные, отменяющие, дополняющие данные.

Весь список работников представлен в виде таблицы, разделенной на 4 колонки, в которых указаны: номер по порядку, ФИО работника, ИНН и СНИЛС.

Отчет не сложный, но имеет много нюансов.

Еще один, не очень распространенный казус, человека сократили 1 сентября. В ИС дата увольнения показана 01.09.2016 г.

В течение трех месяцев с даты сокращения работнику выплачивается выходное пособие, соответственно суммы фиксируются в ИС. А в отчете СЗВ-М, должны показать работника в месяц, в котором он уволен, то есть только за сентябрь. Конечно, такие расхождения были учтены специалистами ПФР, пришлось подать дополняющие сведения за три последующих месяца.

Подобных ситуаций может возникнуть множество, так как отчетность новая и всех моментов сразу не учтешь.

На кого оформить и как сдать нулевой отчет СЗВ-М?

Сдавать отчетность по форме СЗВ-М необходимо ежемесячно. Срок сдачи СЗВ-М (в том числе и нулевой) в Пенсионный Фонд РФ – до 10 числа месяца, следующего за отчетным. Определять, на кого следует заполнить форму СЗВ-М, необходимо исходя из следующих факторов:

Вид договорных отношений, заключенных между организацией и физическим лицом.

Период действия договорных отношений

Если в отчетном месяце соглашение между организацией и застрахованным лицом действовало хотя бы один день – о нем необходимо подать сведения в ПФР.

При этом не важно производились ли выплаты страховых взносов за физическое лицо в фонды. Не имеет значения также начислялась ли заработная плата или иное денежное вознаграждение.

Если в июне 2016 года с застрахованным лицом у предприятия был заключен, прекращен или действовал один из перечисленных выше договоров, до 10 июля 2016 года потребуется предоставить сведения о нем в Пенсионный Фонд по форме СЗВ-М (даже нулевые).

Рассмотрим нужно ли подавать СЗВ-М нулевую на примерах:

- Предприятие прекратило с застрахованным лицом трудовые отношения 1 июня 2016 года (т.е. у сотрудника был один рабочий день в месяце). В этом случае срок действия договора был прекращен в отчетном периоде, а значит физическое лицо нужно включить в отчет.

- Организация заключила с застрахованным лицом гражданско-правовой договор 30 июня 2016 года. Предмет договора – оказание услуг. На момент предоставления отчетности по форме СЗВ-М услуги еще не оказаны. Соответственно, не оформлены документы, подтверждающие предоставление услуг (например, акт приема-передачи), не выплачено денежное вознаграждение, предусмотренное по договору. Так как соглашение было оформлено в отчетном месяце, сведения об этом застрахованном лице необходимо включить в отчет СЗВ-М.

- Организация в 2011 году заключила бессрочный трудовой договор с застрахованным лицом. С ноября 2015 года сотрудник пребывает в отпуске по уходу за ребенком до 1,5 лет. В отчетном периоде (июнь 2016 года) трудовое соглашение с сотрудником является действующим.

Подробнее о том, как заполнить форму СЗВ-М при нулевой отчетности, читайте в статье.

Подведем итоги

Вопрос «нужно ли сдавать нулевую СЗВ-М» подразумевает две ситуации:

- когда выплаты застрахованным лицам не производятся;

- когда наемных работников нет.

И в том, и в другом случае страхователи-организации форму подавать должны. Единственное исключение — когда один участник не заключил со своим юрлицом договор и не получает никаких выплат. В этом случае форму подавать не нужно, ведь никакой полезной информации для Пенсионного фонда она не несет. Однако иногда для перестраховки собственник подает такую «нулевую» форму СЗВ-М, и отделение ПФР должно ее принять.

При отсутствии работников у ИП форма не подается, как и прочая отчетность по взносам. А вот если работники у предпринимателя числятся, но выплаты не поучают, то отчитаться по СЗВ-М он должен.

Рассматриваемый отчет является простым по сути и небольшим по объему предоставляемой информации. Чтобы избежать штрафов, нужно осуществить сдачу СЗВ-М в срок до 15 числа следующего месяца. Если выявлены ошибки, исправить их следует в течение 5 рабочих дней.

Наши выводы

Учитывая, что по многим вопросам, связанным с СЗВ-М до сих пор нет однозначной позиции, хотелось бы посоветовать бухгалтерам и руководителям по спорным вопросам письменно обращаться в подразделения ПФР и требовать представления письменных ответов. Дело в том, что выполнение письменных разъяснений фонда обезопасит страхователей от привлечения их к ответственности (пункт 3 части 1 статьи 43 Федерального закона от 24.07.2009 № 212-ФЗ ). Кроме этого предлагаем ознакомиться с некоторыми нашими выводами, которые мы сделали после изучения вопроса о необходимости сдачи нулевой СЗВ-М. Будем надеяться, что они пригодятся вам как в практической работе, так и при общении с контролерами из ПФР.