Отчетность в ПФР СЗВ-М: нулевой отчет и когда можно не сдавать СЗВ-М

В конце прошлого 2015 года была отменена индексация пенсий работающим пенсионерам.

Для удобства учета таковых работников с апреля 2016 года всем застрахованным в ПФР организациям и ИП необходимо сдавать ежемесячную отчетность СЗВ-М со сведениями о тех, с кем были заключены, действовали, а также закончились трудовые или гражданско-правовые договоры за отчетный период независимо от того, пенсионеры они или нет.

На кого распространяется закон

Обязанность ежемесячно предоставлять сведения в отделение пенсионного фонда возлагается на всех страхователей работающих у них лиц как по трудовому договору, так и по договору подряда, даже если работник находился в отпуске без содержания или был нетрудоспособным в указанный период.

Это новая форма отчетности, поэтому у бухгалтеров законно возникают следующие вопросы.

Майским письмом №08-22/6356 было сказано, что обязанность предоставления данных никак не связана с выплатами работникам. Уже один факт существования трудовых отношений, в результате которых с сумм оплаты будут начислены взносы в пенсионный фонд, является обязанностью предоставлять данные о застрахованных в ПФР.

Однако, новая позиция ПФР была изложена в письме от 27.07.2016 № ЛЧ-08-19/10581 «О предоставлении отчетности». При заключение трудового договора отчет о застрахованном лице должен сдаваться независимо от начисления и проведения выплат за отчетный период. Если же договор гражданско-правового характера, то лицо должно включаться в отчетность только при осуществлении ему выплат.

Ранее ПФ формировал свой ответ, исходя из Федерального закона «Об обязательном пенсионном страховании в РФ», в котором руководители организаций, являющиеся единственными ее членами, относятся к застрахованным лицам.

В настоящее время можно ссылаться на разъяснение в вышеуказанном письме от 27 июля № ЛЧ-08-19/10581 и не предоставлять никакой отчетности, если работников нет, а с директором не заключен трудовой договор. Нулевую отчетность также сдавать не нужно.

Нужно ли ИП сдавать СЗВ-М?

Если у предпринимателя имеются трудовые отношения с каким-либо физическим лицом, то ИП обязан заполнять бланк и предоставлять его в ПФР. Если предприниматель работает один, то он оплачивает за себя фиксированные взносы и все данные о нем уже имеются в фонде. ИП не должен подавать о себе данные по форме СЗВ-М.

Как заполняется форма

Разработанный бланк прост в заполнении и имеет четыре раздела с пояснениями, поэтому не существует отдельного регламента по его заполнению.

- В первом разделе указываются все сведения о страхователе: его регистрационный номер в ПФ, сокращенное наименование фирмы или ФИО предпринимателя, ИНН, КПП, полученные при регистрации компании.

- Второй раздел содержит данные об отчетном периоде с указанием кода месяца и года.

- В третьем разделе предусмотрены возможности изменения предоставленных ранее сведений: если бланк за месяц сдается впервые, то указывается, что он исходный «исх», если нужно донести какие-либо сведения к уже сданным, то это дополнительная форма «доп», удаление неправильных сведений проводится с помощью отменяющей формы «отмн».

- Четвертый блок содержит собственно сведения о застрахованных работниках, где нужно указать порядковый номер, фамилию, имя, отчество в именительном падеже, СНИЛС, который является обязательным и его ИНН, если работодатель располагает им.

Заполненный бланк подписывается руководителем и ставится печать, если таковая официально имеется в наличии. По сути, в отчетности необходимо только указать данные страхователя, перечислить работников с их СНИЛС. Однако, делать это нужно корректно, так как за неполные и недостоверные сведения определен штраф в размере 500 рублей за каждое застрахованное лицо.

В каком виде должна представляться отчетность

Если работников, по которым нужно сообщить в пенсионный фонд меньше 25 человек, то данные можно предоставлять:

- в бумажной форме – лично в местное отделение фонда, через представителя или по почте;

- в электронном виде — для чего необходимо иметь программное обеспечение и договор с ПФР об электронном документообороте.

В случае, когда застрахованных лиц 25 и более, отчетность должна быть представлена только в электронном формате. Электронно сдать СЗВ-М намного проще и удобнее. Сделать это можно через нашу компанию, так как мы оказываем услуги по проведению электронной отчетности.

Сведения, которые подает страхователь, проверяются программами пенсионного фонда и в случае обнаружения ошибки, отчет возвращается на доработку. Если отчет прошел проверку, то присылается протокол о его принятии.

Нужно ли сдавать СЗВ-М некоммерческим организациям?

В соответствии со «О некоммерческих организациях» некоммерческой организацией является организация, которая:

- не имеет извлечение прибыли в качестве основной цели своей деятельности;

- не распределяет полученную прибыль между участниками.

Некоммерческие организации могут создаваться для достижения ряда целей:

- социальных;

- благотворительных;

- культурных;

- образовательных;

- научных;

- управленческих;

- охраны здоровья граждан;

- развития физической культуры и спорта;

- удовлетворения духовных и иных нематериальных потребностей граждан;

- защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи;

- в иных целях, направленных на достижение общественных благ.

Некоммерческие организации могут создаваться в следующих формах:

- общественные организации;

- религиозные организации (объединения);

- общины коренных малочисленных народов Российской Федерации;

- казачьи общества;

- некоммерческие партнерства, учреждения;

- автономные некоммерческие организации;

- социальные фонды;

- благотворительные и иные фонды;

- ассоциации;

- союзы;

- другие формы.

Для осуществления деятельности некоммерческой организации необходимо заключить трудовые договоры с работниками или договоры ГПХ.

Пример:

В фонде помощи бездомным животным работают 2 человека, а руководитель никакого участие в деятельности фонда не принимает. В этом случае СЗВ-М необходимо предоставить на 3 работников, т.к. руководитель хоть и не принимает никакого участия, а трудовой договор с ним заключен.

Пример:

В СНТ «Железнодорожник» для участия в ремонтных работах с Васьковым В.В. был заключен договор ГПХ с 15.04.2018 г. по 15.10.2018 г. За все отчётные месяцы, когда фигурировал активный договор, – необходимо предоставлять СЗВ-М, где, помимо основных работников, должен фигурировать и Васьков В.В.

Читайте так же ⇒ \”Пониженные тарифы страховых взносов в 2020\”

Нулевая отчётность НКО, не ведущей деятельность

НКО не может «приостановить» сдачу отчетности даже когда приостанавливает свою деятельность на год.

Адвокат Марина Агальцова подготовила обзор о том, какие документы необходимо сдавать «нулевой» НКО в проверяющие органы – в Федеральную налоговую службу (ФНС), в Пенсионный фонд (ПФ), в Фонд социального страхования (ФСС), в Росстат и в Минюст России, чтобы избежать претензий с их стороны.

1. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

За несвоевременную сдачу отчетности в Федеральную налоговую службу (ФНС) НКО и ее лидера могут привлечь к ответственности. ФНС не удовлетворит объяснение, что организация фактически не осуществляет никакой деятельности, Поэтому ряд документов все же необходимо представить.

А. Единая декларация по налогу на прибыль и по НДС при отсутствии движений на счете

При нулевой деятельности, то есть при отсутствии каких-либо движений на счете, необходимо заполнить единую упрощенную декларацию по налогу на прибыль и НДС (п. 2 ст. 80 НК РФ). Бланк отчета и способ его заполнения утверждены письмом Минфина от 10.07.2007 № 62н.

Срок предоставления декларации — до 20-го числа месяца, который следует за отчетным периодом (п. 2 ст. 80 НК РФ).

Б. Налог на прибыль при наличии движений по счету

НКО, у которых не возникает обязательств по уплате налога, то есть — нет прибыли, представляют налоговую декларацию по упрощенной форме по истечении налогового периода (п. 2 ст. 289 НК РФ). В налоговую необходимо предоставить:

— заполненный титульный лист (лист 01) с кодом «229» по реквизиту «по месту нахождения (учета) (код)»,

— лист 02,

— приложения N 1 и N 2 к налоговой декларации при наличии подлежащих отражению в них доходов и расходов,

— лист 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК.

Налоговым периодом является год (ст. 285 НК РФ),

Срок предоставления — не позднее 28-го марта следующего года.

В. НДС при наличии движений по счету

Нужно подать декларацию по НДС в обновленной форме. Налогоплательщики, в том числе являющиеся налоговыми агентами, а также лица, указанные в п. 5 ст. 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговым периодом по НДС является квартал (ст. 163 НК РФ).

Г. 2-НДФЛ и 6-НДФЛ, если весь год не производились выплаты сотрудникам

Даже если НКО не осуществляет деятельность, у нее все равно сохраняется руководящий орган, например, председатель. Обычно в этом случае председатель работает без оплаты.

Но как показывает наша практика, невыплата зарплаты может вызвать претензии у проверяющих органов.

В этой ситуации мы рекомендуем заключить гражданско-правовой договор о безвозмездном оказании услуг между НКО и председателем.

Если работающие в НКО лица не получают заработную плату или вознаграждение по гражданско-правовым договорам, то отчёты 2-НДФЛ и 6-НДФЛ сдавать не нужно (п. 2 ст. 230 НК РФ (п. 2 ст. 230 НК РФ ).

Но если организация опасается, что ее счет могут заблокировать из-за не сдачи нулевой отчетности, то можно направить в ФНС письмо об отсутствии обязанности предоставлять расчет 6 НДФЛ с уведомлением о том, что НКО не является налоговым агентом, а значит, не должна предоставлять расчет 6-НДФЛ.

Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

Организация, не имеющая имущества, признаваемого объектом налогообложения, декларацию не сдает . Налоговую декларацию по налогу на имущество, земельному и транспортному налогу должны представлять только налогоплательщики (ст. 386 НК РФ, п. 1 статьи 388 НК РФ и абз. 1 статьи 357 НК РФ).

Е. Сведения о среднесписочной численности работников

Если НКО не вело работы, то это не освобождает ее от необходимости подать сведения. Согласно п. 3 ст. 80 НК РФ, налогоплательщиком представляются в налоговый орган не позднее 20 января текущего года сведения о среднесписочной численности работников за предшествующий календарный год по форме, утвержденной приказом ФНС от 29.03.2007 N ММ-3-25/174@.

Что из себя представляет СЗВ-М?

В соответствии со «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Форма СЗВ-М утверждена «Об утверждении формы “Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

| №

п/п |

Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

Что делать с нулевой СЗВ М, если генеральный директор – единственный учредитель?

Вопрос волнует очень многие организации, которые в 2016 году не ведут финансово-хозяйственной деятельности или сократили ее до минимума. Опять же, здесь все зависит от обстоятельств.

Если ваша фирма не ведет деятельности, у вас нет заключенных трудовых договоров вообще, у вас нет никаких взаимоотношений с физлицами по гражданско-правовым договорам, пустую СЗВ М подавать не надо. Вам попросту нечего там заполнять.

А вот если трудовой договор с единственным учредителем заключен, то здесь ПФР, как и раньше настаивает на том, что на директора «нулевой» фирмы и СЗВ М нулевую нужно сдавать. Бланк можно найти здесь.

Обратите внимание и на то, что по мнению сотрудников Фонда, если зарплату вы не платите, деятельность прекратили, но у вас имеются не расторгнутые трудовые договора с работниками, подавать СЗВ М тоже нужно. Эти нюансы нужно учитывать, если, к примеру, когда-то вы вели деятельность, а сейчас не ведете, и проверить и привести в порядок всю кадровую документацию

Чтобы случайно не остаться перед ПФР должником – за несдачу отчетности вам грозит штраф в 500 рублей за каждого застрахованное лицо (а не за отчет в целом). ИП без работников, который в ПФР платит только фиксированный взнос, СЗВ М не сдает. То же касается и главы крестьянско-фермерского хозяйства (КФХ). Ни на себя, ни на членов КФХ сведения подавать не надо. А вот если в КФХ есть наемные работники (не члены КФХ, а именно работающие по найму), то СЗВ М сдать придется

Эти нюансы нужно учитывать, если, к примеру, когда-то вы вели деятельность, а сейчас не ведете, и проверить и привести в порядок всю кадровую документацию. Чтобы случайно не остаться перед ПФР должником – за несдачу отчетности вам грозит штраф в 500 рублей за каждого застрахованное лицо (а не за отчет в целом). ИП без работников, который в ПФР платит только фиксированный взнос, СЗВ М не сдает. То же касается и главы крестьянско-фермерского хозяйства (КФХ). Ни на себя, ни на членов КФХ сведения подавать не надо. А вот если в КФХ есть наемные работники (не члены КФХ, а именно работающие по найму), то СЗВ М сдать придется.

Как заполнить нулевую СЗВ М

Если у вас пустая СЗВ М, как уже выше сказано, ее сдавать не нужно. Любая другая уже будет не «нулевой» — в ней должны быть сведения о тех, на кого она подается. Даже если у вас отношения по выплате им доходов возникли 1 день в месяце, даже если доходов нет, а договор действует, вы вписывает в отчет сведения по каждому из таких сотрудников.

Отсутствует СНИЛС

Лицо, впервые в жизни приступающее к работе, может не иметь СНИЛС. В этом случае у вас, как у работодателя, появляется обязанность оформить страховое свидетельство этому работнику в течение 2 недель с даты заключения договора (п. 9 «Инструкция…», утверждённая приказом Минздравсоцразвития России от 14.12.2009 № 987н).

Если к моменту заполнения формы СЗВ-М страховое свидетельство нового сотрудника ещё не получено, тогда данные этого работника включите в отчёт без указания СНИЛС. Но, т.к. в электронной форме данный документ с пустым СНИЛС не пройдёт, то необходимо написать письмо в ПФР с объяснением причин отсутствия СНИЛС. Лишь потом, когда будет «на руках» СНИЛС, заполните новый лист формы по этому сотруднику с пометкой «дополняющая» в графе «3. Тип формы».

Как сдавать СЗВ-М некоммерческим организациям?

Согласно сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

Читайте так же ⇒ \”Образец приказа об учетной политике на 2020 год\”

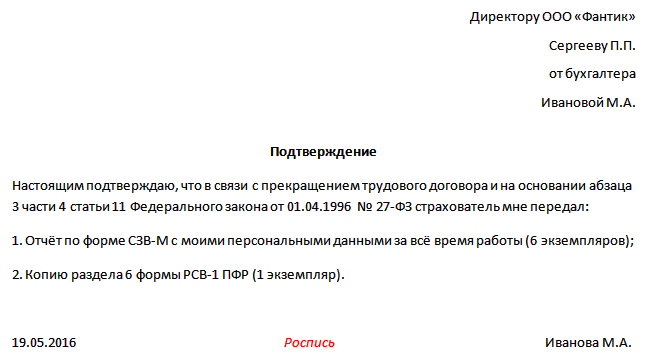

Надо ли выдавать форму на руки работнику

Пункт 4 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ обязывает при увольнении работников (или с прекращением гражданско-правового договора) выдавать им на руки форму СЗВ-М, а также раздел 3 расчета по страховым взносам (данные их персонифицированного учета). Эти документы могут пригодиться сотруднику для подтверждения страхового стажа при назначении пенсии. Надо сказать, что за невыполнение данной обязанности никаких штрафов законом не предусмотрено, но всё же лучше этим не злоупотреблять.

Форма СЗВ-М. Не надо выдавать работнику «полноценный» отчёт с данными по всем сотрудникам в компании, это нарушение закона «О персональных данных» (от 27.07.2006 № 152-ФЗ). Выдаваемая форма должна содержать сведения только по увольняемому работнику. Отчёт выдаётся по всем месяцам, которые проработал у вас данный сотрудник, например, если он трудился 8 месяцев, то на руки должен получить 8 отчётов СЗВ-М по каждому месяцу.

Вышеупомянутый Закон также обязывает получить от увольняемого лица письменное подтверждение передачи ему сведений персонифицированного учета (форма СЗВ-М и раздел 3 из расчёта по страховым взносам). Подтверждение составляется в произвольной форме (скачать примерный образец):

Также можно завести «Журнал учета переданных сведений застрахованному лицу при увольнении» (тоже в произвольном формате).