Формат и алгоритм заполнения

Начиная с 2019 года справки 2 НДФЛ нужно составлять в порядке, утверждённом приказом ФНС № ММВ-7-11/566@ от 02.10.2018 года. При неизменных сроках и экономической сути введён различный формат, как выглядит справка 2 НДФЛ, предоставляемая в контролирующий орган и выдаваемая по требованию физического лица. Приказом утверждены два отдельных приложения: №1 для фискального органа и №5 для граждан.

Формуляр для налоговиков

По сравнению с действующим ранее бланком 2 НДФЛ приложения №1 кардинально отличается от предшественника необходимостью составления как минимум на двух листах, изменением структуры и удалением нескольких полей. «Разрастание» справки 2 НДФЛ произошло по причине вынесения информации о доходах и вычетах помесячно в отдельное приложение, несмотря на сокращение разделов с пяти до трёх.

Специалисты рекомендуют для удобства заполнять форму в следующей последовательности:

- Шапка документа с указанием регистрационных данных и полного наименования предприятия согласно уставным документам. В строке признака проставляются цифры:

- 1 – предприятие произвело удержание и перечисление налога в полном объёме с гражданина. При этом переходящие выплаты включаются полностью, если на момент предоставления произведён окончательный расчёт по итогам предыдущего года;

- 2 – предприятие по объективным причинам не имело возможности удержать налог у источника выплаты. Например, как рассчитать справку 2 НДФЛ в части налога, и с каких средств удержать при выдаче подарка не сотруднику фирмы? Наличие факта невозможности удержания фиксируется данным признаком;

- 3 и 4 – представляют полную аналогию признаков 1 и 2 соответственно при подаче отчёта правопреемником после проведения реорганизации.

- Раздел №1 с указанием индивидуальной информации о физическом лице.

- Приложение с расшифровкой всех видов вознаграждений в порядке хронологии помесячно. Если гражданину начисляли налогооблагаемые доходы по разным действующим ставкам, то приложение заполняется отдельными строками с последующим переносом в разделы на основания п.1.19 Порядка, утверждённого вышеуказанным приказом.

- Раздел №3 служит для отражения вычетов, не отражаемых в приложении.

- Раздел №2 отражает суммарный результат начисленного совокупного дохода и удержанного у источника выплаты налога за отчётный год или иной период, если год отработан не полностью.

Цифры относительно доходов и льгот показываются в рублях с копейками, а налог в рублях с отбросом или округлением копеек до целых по математическим правилам.

Специалисты рекомендуют в формах не отражать невыплаченную заработную плату на момент подачи отчёта в фискальный орган. Аргументация следующая: для чего нужна справка 2 НДФЛ, как не для отражения выплаты дохода и удержания налога и двусмысленность положения, если заработная плата не будет выплачена вовсе. В случае выплаты дохода после сдачи отчётности советуют сдать «уточнёнку», ссылаясь на письмо ФНС № БС-4-11/3283 от 02.03.2015 года.

Налоговые органы на местах предлагают свой вариант, как должна выглядеть справка 2 НДФЛ по начисленным, но не выплаченным на момент подачи доходам, поэтому перед сдачей целесообразно обратиться за индивидуальным разъяснением.

Формуляр для физического лица

Приложение №5, выдаваемое по требованию физических лиц претерпело «косметические поправки»:

- отсутствует поле для нумерации;

- исключено из названия слово «форма 2-НДФЛ»;

- не указываются сведения об уведомлениях на вычет.

Порядок по составлению не утверждён, поэтому при заполнении следует руководствоваться Порядком, утверждённым приказом ФНС № ММВ-7-11/485 от 30.10.2015 года, так как общий формат полностью дублирует предшественницу. Если сотруднику требуется форма за период до вступления приказа в силу, то выдавать нужно в ранее действующем формате, что прямо следует из пунктов нормативного акта.

По экономической сущности справка 2 НДФЛ – это настоящий налоговый отчёт с установленными сроками предоставления (в течение квартала, следующего за отчётным годом). Если с гражданином и с казной произведён окончательный расчёт на момент подачи, то несмотря на часть зарплаты за последний месяц, полученную в первом месяце следующего года, что соответствует времени перечисления налога, отражать следует в справке за предыдущий период.

Нюансы, требующие консультации на местах, касаются невыплаченной заработной платы по факту подачи. Физическое лицо вправе получить требуемый формуляр, обратившись письменно, по истечении трёх дней за любой период трудовой деятельности.

2020 zakon-dostupno.ru

Сдача декларации 2-НДФЛ 2020 в случае реорганизации

Принятие поправок позволило устранить пробел в отношении агентов, обязанных подавать отчеты по налогу на доходы физических лиц в случае преобразования организации.

В соответствии с пунктом 5 статьи 230 НК правопреемник должен подавать 2-НДФЛ и 6-НДФЛ за реорганизованное учреждение по месту учета. Это делается в том случае, если преобразованная компания не подала отчетность сама. Новые правила распространяются и на подачу уточненок.

Важно! Если преемников больше одного, тогда предписание полномочий осуществляется по одному из документов:

- акту передаче при реорганизации;

- разделительному балансу.

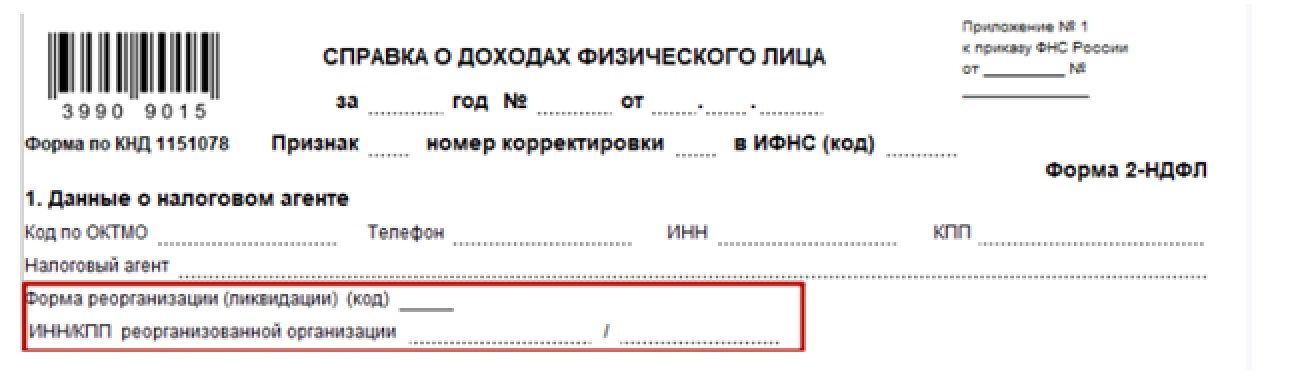

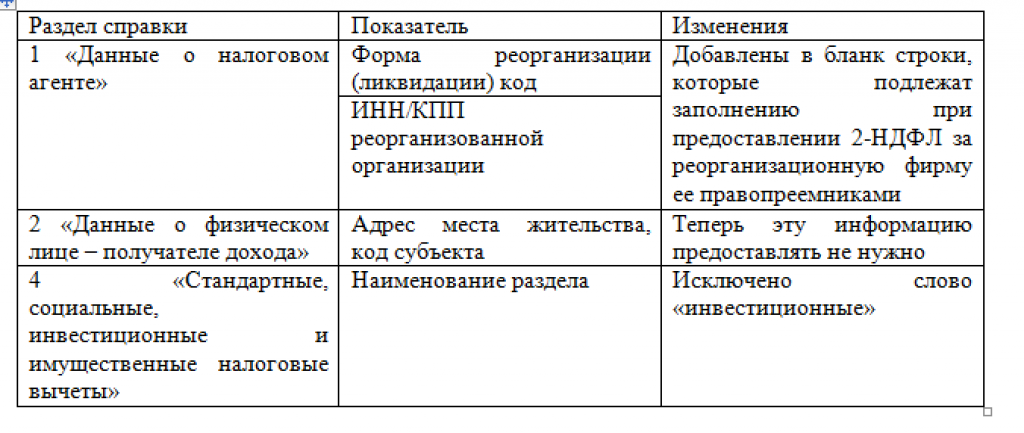

Для того, чтобы преемник имел возможность предоставлять отчетность в Раздел 1 формы 2-НФДЛ, добавили новые поля: «Форма реорганизации (ликвидации)» и «ИНН/КПП реорганизованной организации».

В Приложении № 2 приведен список кодов для заполнения справки:

- в случае ликвидации пишете «0»;

- для преобразовавшихся организаций — «1»;

- если произошло слияние — «2»;

- разделение — «3»;

- для присоединенных компаний — «5»;

- при разделении с присоединением выбирают «6».

Обратите внимание! Новые правила предписывают преемникам указывать код ОКТМО по месту нахождения организации, подвергшейся реструктуризации. Строка «Налоговый агент» служит для обозначения названия преобразованного учреждения

Правила заполнения

- двусторонняя печать отчета;

- исправление данных с использованием корректора;

- способы скрепления листов, приводящие к их порче (склеивание, сшивание, степлирование);

- отрицательные значения чисел.

Обнаруженные ошибки можно исправить подачей корректирующего отчета с указанием в соответствующем поле порядкового номера корректировки (01, 02 и пр.), в первичном документе значение будет 00. При необходимости дополнений следует подать уточненную справку 2-НДФЛ, номер которой должен соответствовать первой сданной форме. Отменить поданный ранее отчет можно подачей аннулирующей справки, где заполняется только заголовок и Раздел 1, в поле «Номер корректировки» указывается код 99.

Важно! Штрих-код на бланке необходим для автоматизированной обработки справок в налоговых органах, поэтому для правильного считывания информации его нельзя удалять или повреждать

Нюансы заполнения формы 2-НДФЛ в 2020 году

- Информирование ФНС о суммах НДФЛ, удержанного в рамках налогового агентирования. В этом случае справка заполняется раз в год за истекший период и предоставляется в ФНС в следующем за истекшим году не позже 1 апреля.

- Предоставление данных о суммах доходов и удержаний по физлицу различным заинтересованным пользователям: госорганам (например, в целях оформления социальных пособий), банкам (например, для подтверждения дохода при согласовании кредита) и т. п. В этой связи справку 2-НДФЛ бухгалтерия должна выдавать по письменному требованию физлица-сотрудника столько раз в году, сколько он с таким требованием обратился.

- Форма, сдаваемая в ФНС имеет совершенно другую структуру по сравнению с действующим бланком. Она содержит всего 3 раздела, вместо привычных 5 и состоит из основного листа, имеющего формат титульника у любой декларации, и приложения, в котором отображаются сведения о доходах работника в помесячной разбивке.

- Форма, выдаваемая работникам, изменения претерпела в основном технические. Например, удалены некоторые поля.

2-НДФЛ за 2020 г

- для заполнения декларации 3-НДФЛ (нужны сведения из 2-НДФЛ);

- для оформления кредита;

- для предоставления на новое место работы с целью получить налоговый вычет (при этом учитываются доходы с начала года, в том числе с прежнего места работы, если оно менялось);

- для других целей.

Подписывается справка непосредственно руководителем организации (ИП) либо лицом, которое уполномочено ставить подпись приказом или иным внутренним документом. Таким образом, 2-НДФЛ может подписать главбух или его зам, бухгалтер, ответственный за расчет заработной платы, и так далее.

27 Июн 2018

stopurist

263

Инструкция по заполнению справки 2НДФЛ

Чтобы понять принцип заполнения, стоит сначала скачать актуальную справку для шаблона. По этим ссылкам она доступна для скачивания бесплатно:

На титульном листе потребуется заполнить:

- ИНН и КПП, нумерацию страниц.

- Отчётный период, признак и номер корректировки. Часть про ликвидацию или реорганизацию компании сохранена.

- Наименование налогового агента полностью.

- Код ОКТМО.

- Контактный телефон.

- Полное имя получателя, его дата рождения и данные документа, удостоверяющего личность – для раздела 1.

- Общая сумма налога, налоговая база, авансовые платежи – для раздела 2.

- Коды и суммы социальных, имущественных и прочих вычетов – для раздела 3. Раздела 4 и 5 больше нет, так что они не потребуются.

- Полное имя налогового агента или его представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

- Дата составления.

- Подпись налогового агента.

Приложение полностью заполняется суммами доходов и вычетов по месяцам. Главное правильно указать отчётный период, сохранить нумерацию страниц и поставить подписи, чтобы подтвердить правильность заполнения данных.

Кстати, на сроки здесь тоже стоит обратить внимание:

- Если признак 1 или 3, то есть налог удержан, то справка отправляется до 1 апреля года, следующего за отчётным. В 2020 переноса даты не будет.

- Когда признак выставлен как 2 или 4, и налог удержать нельзя, справка подаётся до 1 марта года, следующего за отчётным.

Справка 2-НДФЛ 2020 — форма

В 2020 действует Приказ налоговой службы No ММВ-7-11/19@ от 17 января 2018 г. На основании этого с 10 февраля 2-НДФЛ 2018 заполняют и сдают по новым правилам

Мы расскажем, какие изменения произошли и на что нужно обратить внимание

Утверждение новой форммы 2-НДФЛ обусловлено тем, что старая не давала возможности предоставлять данные правопреемникам реорганизованных учреждений. Также в новой справке сократили объем личной информации и изменили форму подачи.

В 5 параграфе нужно указывать документ, на основании которого действует правопреемник или представитель. Визировать документ разрешено как налоговому агенту, так и его представителю.

Новая форма 2-НДФЛ с 2020 года

Ключевые изменения, произошедшие со справкой, связаны со сведениями о правопреемнике реорганизованной фирмы. Когда он подает отчетность корректирующего или аннулирующего характера за реорганизованную фирму, он должен прописать номер ранее предоставленной справки, а также дату формирования настоящей справки.

- 2013 – возмещение за неотгуленные отпускные дни.

- 2014 – выходное пособие (при увольнении); выдача среднего заработка за месяц на период нахождения нового места работы; компенсация управляющему, его заму и главному работнику бухгалтерии в части превышения утроенного размера средней з/п за месяц.

- 2301 – размер неустоек и штрафов, который фирмы должна выплатить на основании решения судебной инспекции за несоблюдение требований покупателей.

- 2611 – списанная с бух. баланса фирмы безнадежная задолженность.

- 3021 – полученная прибыль в виде процентов по облигациям отечественных фирм, номинированных в рублях.

Справка по форме 2-НДФЛ в 2020 году

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

2-НДФЛ для сотрудника – новая форма

Шаблоны справок о доходах и особенности их заполнения, а также электронные форматы зафиксированы в Приказе ФНС от 02.10.2018 г. № ММВ-7-11/566@. Бланки справок для ИФНС (приложение № 1 к приказу ФНС) и для выдачи работникам (приложение № 5) совпадают по содержанию, но различается их структура.

Справка 2-НДФЛ для сотрудника оформляется по образцу, который ранее был един для всех случаев. Документ в 2019 г. почти не изменился, он состоит из одной страницы и содержит следующие информационные блоки:

Данные о налоговом агенте, в роли которого выступает работодатель – он производит доходные начисления в пользу физического лица, удерживает налог и перечисляет его в бюджет (раздел 1).

В следующем разделе форма 2-НДФЛ для сотрудника содержит данные о получателе доходов – физическом лице, на имя которого составлена справка (раздел 2).

Расшифровка доходов приводится в табличном блоке раздела 3. Информация вводится отдельно за каждый месяц с указанием кода дохода.

Детализация примененных на протяжении рассматриваемого периода налоговых вычетов с указанием их кода (раздел 4).

Итоговые размеры доходов, налогооблагаемых сумм и налоговых отчислений (раздел 5).

Подпись представителя налогового агента (руководителя предприятия).

Какую справку 2-НДФЛ выдавать сотруднику на руки? Ту, которая представлена в приказе № ММВ-7-11/566@ в приложении 5. Заполняют ее на основании бухгалтерских данных по расчетам с наемным персоналом и подоходному налогу. Главным источником информации при составлении 2-НДФЛ для сотрудника выступает регистр налогового учета по НДФЛ, который ведется обособленно по каждому человеку.

Обновленная справка 2-НДФЛ для сотрудника вводится в документооборот налоговых агентов с 2019 года. Это означает, что доходы за истекший 2018 год надо отражать уже по новым шаблонам. Порядок составления и оформления справки, выдаваемой работникам на руки, не отличается от правил, действовавших до 2019 года в отношении 2-НДФЛ — новая форма 2019 для сотрудника заполняется по прежней схеме.

Новая форма справки 2-НДФЛ в 2020 году: образец, бланк

По инициативе органов, контролирующих поступление налогов в казну справка 2НДФЛ получила ряд изменений. Справка 2-НДФЛ действующая с 2020 года, была изменена в 2020 году из-за вхождения в силу приказа ФНС № ММВ-7-11/19). Как выглядит инструкция можно увидеть если скачать бланк справки по форме 2-НДФЛ бесплатно по интернету.

- Месяц, за который начислили доход;

- По приложениям №№1,2, кодовые обозначения доходов и специальных вычетов (для 2020 года список кодовых значений был обновлён);

- Совокупность выплат и специальных вычетов. Когда на один доход приходится несколько кодов вычета, начальный код вычета с указанием суммы проставляется напротив сведений о доходах, а последующие в нижних строчках без заполнения строк дохода;

- В статье совокупного дохода отражается по коду, полная сумма реально полученного дохода, в независимости от использовавшейся налоговой ставки выплат.

Новая форма 2 ндфл 2020 — бланк, образец, как заполнять

Форма, которая подается в налоговую инспекцию, немного отличается названием: после полного названия документа в скобках указывается «2-НДФЛ». Документ подается полностью со всеми приложениями. Подавать ее нужно в электроном виде, за исключением тех налоговых агентов, у которых среднесписочная численность за отчетный год не превышает 25 человек. Таким организациям разрешается подавать сведения на бумажных носителях. Это положение содержится в ст. 120 (пункт 2) Налогового кодекса РФ.

- Например, если сотрудник переходит на новую работу в середине года, то он может запросить на предыдущем месте справку лишь за тот срок, что проработал там.

- Выдается документ на основании заявления сотрудника. В нем он указывает период, за который ему необходимо подтвердить данные о своих доходах и уплаченных налогах.

- При этом не ограничивается количество экземпляров: работодатель может выдать их столько, сколько сотрудник запросит в заявлении.

Порядок заполнения

На каждой странице бланков обязательно указываются ИНН организации/ИП, КПП (головной организации или подразделения), страничная нумерация в формате 001, 002 и т. д. Далее отчет 2-НДФЛ рекомендуется заполнять по следующему принципу:

Общая часть. Нужно указать отчетный год (в 2020 году это будет 2019), уникальный номер документа (за исключением корректирующих и аннулирующих вариантов) и код корректировки, четырехзначный код инспекции и признак. Значение последнего при подаче налоговым агентом будет 1 или 2 (при удержании и уплате налога или отсутствии такой возможности соответственно). Для аналогичных случаев, но при подаче документов правопреемником коды будут равны значениям 3 или 4 соответственно.

В общей части также следует указать наименование организации (для ИП – ФИО), код по ОКТМО, код города и номер телефона.

Раздел 1. Содержит данные гражданина-получателя дохода: ИНН (при отсутствии данных можно подать отчет без него указания), ФИО (для иностранцев допускается латинская литерация), код статуса налогоплательщика. Их перечень указан в п. 3.5 Приложения №2 к Приказу ФНС: для резидентов РФ – «1», для нерезидентов – «2» и т. д.

Здесь же прописываются сведения о дате рождения, коде страны гражданства (для России «643»), и документе, удостоверяющем личность с указанием его реквизитов. Для паспорта значение кода будет 21, военного билета – 07, паспорта иностранца – 10, вида на жительство – 12.

- Приложение. В этой части указываются номера месяцев в хронологическом порядке, зашифрованные кодами виды доходов (по зарплате – 2000, по премиям – 2002, по отпускным – 2012, по неиспользованному отпуску – 2013) и вычетов. В последнем столбике прописываются суммы в рублях полученных доходов и предоставленных вычетов (последние не могут быть больше первых).

- Раздел 3. Отражает информацию по предоставленным вычетам с указанием соответствующих кодов, сумм в рублях и реквизитов налоговых уведомлений, по которым они предоставлены.

- Раздел 2. Информация заполняется на основании расчетов из Раздела 3 и Приложения. Здесь указываются ставка НДФЛ, общие доходы, налогооблагаемая база (доходы, уменьшенные на размер вычетов), значения удержанного и уплаченного налога. Суммы налогов рассчитываются путем умножения налоговой базы на ставку.

Достоверность заполненного документа заверяет подписью руководитель (ИП) или другое ответственное лицо. В последнем случае следует указать наименование и реквизиты доверенности

Перед сдачей важно проверить все реквизиты и актуальность персональных сведений сотрудников, чтобы избежать подачи корректирующих справок и возможных штрафов со стороны налоговиков

- Табель учета рабочего времени на 2020 год

- Количество рабочих дней и часов в 2020 году

- Перспективный бизнес в России в 2020 году

Как заполнить справку по новой форме 2-НДФЛ в 2020 году

Затем прописываем наименование налогоплательщика. Если остаются незаполненные клеточки данного поля, проставьте прочерки. Теперь вписываем регистрационные данные учреждения: ОКТМО и телефон. Если предприятие находится на стадии реорганизации, то следует указать соответствующий код и ИНН, КПП реорганизованной компании (приложение № 2 к Приказу ФНС № ММВ-7-11/485@).

В первую очередь необходимо скачать для заполнения бланк справки 2-НДФЛ в 2020 году. Актуальные форматы приведены выше. Однако эти документы подойдут только для формирования отчетности на бумажных носителях. Напомним, что если в штате вашей организации более 25 человек, то придется подготовить отчет в электронной форме. В таком случае обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

Необходимость составления справки 2 НДФЛ

Чтобы определиться, когда нужно составлять формуляр, подавать в фискальный орган и выдавать работнику согласно заявленному требованию, нужно понять, что такое справка 2 НДФЛ по сути. Это информация, позволяющая определить полноту удержания налога и своевременность перечисления в бюджет. Следовательно, необходимость её составления вытекает из одновременного выполнения двух условий субъектом предпринимательства:

- возложенная ответственность за удержание и перечисление налога, накладываемая получением статуса налогового агента;

- начисление и выплата налогооблагаемого дохода, поскольку отсутствие объекта налогообложения или льготирование у источника выплаты приравнивают налог к нулю.

Для внесения ясности, когда выдаётся справка 2 НДФЛ, следует исключить ситуации, при которых вышеперечисленные условия не выполняются и необходимость в составлении и выдаче отсутствует:

- Выплаты, приравненные к компенсационным, не связанным с получением дохода (ст.217 НК РФ):

- пособие по беременности и родам;

- компенсация за раннюю постановку на учёт по беременности:

- единовременное пособие при рождении детей;

- детские выплаты до трёх лет;

- возмещение командировочных расходов;

- материальная помощь целевого назначения.

- Материальная помощь в денежной и натуральной форме (п.28 ст.217 НК РФ) в 2019 году в пределах:

- 4000 рублей каждому сотруднику;

- 50000 рублей на рождение ребёнка при утверждении нормы коллективным договором.

- Приобретение имущества или аренда у граждан, не получивших статус субъектов предпринимательства. Покупатель и арендатор не являются налоговым агентом и не удерживают налог при расчётах (ст.228 НК РФ).

- Выплаты субъектам предпринимательской деятельности и самозанятым лицам, ответственность за уплату налога возложена на которых лично (п.9 ст.226 НК РФ). При заключении сделок запрещены оговорки относительно удержания налога контрагентами.

Теоретически в остальных случаях составление формуляра необходимо. Однако на практике распространены ситуации: часто декретницы, получив многочисленные выплаты, требуют документ для подтверждения доходов. Отказ чреват административным штрафом (ст.5.26 КоАП). В форме, как в части налога, так и в части дохода, необходимо проставить нули – вот как должна выглядеть справка 2 НДФЛ в данном случае.

Ряд фирм, находящихся в «затухающей» стадии, перестраховываются, предоставляя «нулёвки» в фискальный орган с сопутствующими пояснениями. Формального запрета законодательно не установлено, как и обязанности объяснять причину, почему предприятие не играет роль налогового агента по отношению к конкретному физлицу.

Справка 2-НДФЛ: новая форма 2020

Для подтверждения доходов наемного работника в налоговой инспекции или в банковских учреждениях (например, при оформлении ипотеки) применялись единые шаблоны справок 2-НДФЛ. В этом документе наниматели (налоговые агенты) отражали сумму налогооблагаемых доходов трудоустроенных у них лиц, размер налоговых вычетов и их тип. Но с 2020 года для разных целей предусмотрены отдельные формы:

Справка оформляется по доходам налогоплательщиков, облагаемых подоходным налогом по разным ставкам. Если применялось несколько ставок, по каждой из них заполняются отдельные разделы 1-3 и приложение. Все страницы должны иметь сквозную нумерацию формата «001».

Справка 2-НДФЛ — суть данного документа и его структура

Помимо этого, в некоторых документах подобного рода иногда отсутствует подпись налогового агента (обычно им является работник бухгалтерии) или ее частично либо полностью закрывает печать – это также недопустимо

Отдельное внимание стоит уделить указанию дат. Все показатели отображаются в виде чисел

Сначала необходимо указывать число, затем месяц (если это месяца с января по сентябрь, то перед порядковым номером в году еще дополнительно ставится ноль), а потом уже отображается год.

- Оформление кредита. Для того чтобы взять в кредит автомобиль, получить по займу материальные средства или купить имущественный объект в ипотеку, кредитор, в роли которого чаще всего выступает банк, требует от физического лица наличие документа, содержащего данные о его доходах.

- При устройстве на новое рабочее место. Все физические лица, которые меняют место работы, обязаны предоставить новому работодателю документ, составленный по форме 2-НДФЛ. Обычно такую справку выдают при расторжении трудового договора. Однако если по каким-либо причинам этого не происходит, то по требованию бывшего сотрудника руководитель должен выдать такой документ.

- При получении вычетов. В некоторых ситуациях сократить налогооблагаемую базу можно при осуществлении расходов, связанных с оплатой определенных услуг за родственников. Например, возместить налог за затраты на обучение или лечение детей. Для начисления социального вычета также понадобится заполненная работодателем налогоплательщика форма 2-НДФЛ.

- В особых ситуациях. Например, если физическое лицо приняло решение стать опекуном, или отстаивает в суде свое право на воспитание ребенка, или производит раздел имущества, то ему также необходим документ, свидетельствующий о размере его дохода. Помимо этого, справка потребуется в момент выхода на пенсию (для того, чтобы налогоплательщику начислили корректный размер пособия).

Внимание! Если физическое лицо отправляет в какой-либо орган форму 2-НДФЛ без проставленной подписи работодателя и мокрой печати предприятия, которым он руководит, то документ не будет считаться правомерным

Новая форма 6-НДФЛ 2020-2020 года

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

1. При условии, что зарплата за сентябрь 2020 года выдана 5 октября 2020 года, в разделе 1 Расчета за 9 месяцев 2020 г. суммы аванса и зарплаты будут отражены, но в Разделе 2 формы 6-НДФЛ их отражать не надо, потому что, хоть дата исчисления налога и придется на 3-ий квартал 2020 года, фактически налог будет удержан только в октябре 2020 года, т.е. в 4 квартале. В этом случае между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 получится разница в размере исчисленного, но не удержанного на 30.09.2020 НДФЛ.