Срок предоставления отчета 6-НДФЛ

В соответствии с налоговые агенты предоставляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) в следующие сроки:

| Отчётный период | Срок предоставления отчёта |

| Первый квартал | Не позднее последнего дня месяца, следующего за соответствующим периодом |

| Второй квартал | |

| Девять месяцев | |

| Год | Не позднее 1 апреля года, следующего за истекшим налоговым периодом |

Отчёт 6-НДФЛ налогоплательщики представляют в налоговый орган по месту своего учета.

Налоговые агенты – организации, отнесенные к категории крупнейших налогоплательщиков, представляют 6-НДФЛ в зависимости от ситуации:

| Ситуация | Предоставление 6-НДФЛ |

| Наличие обособленных подразделений | · в налоговый орган по месту учета в качестве крупнейшего налогоплательщика;

· в налоговый орган по месту учета налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

| Нет обособленных подразделений | В налоговый орган по месту учета крупного налогоплательщика |

Налоговые агенты – индивидуальные предприниматели предоставляют отчёт 6-НДФЛ в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляются налоговыми агентами следующим образом:

| Численность физических лиц, получивших доходы в налоговом периоде | Способ предоставления отчёта 6-НДФЛ |

| до 25 человек | на бумажных носителях |

| 25 человек и более | в электронной форме по телекоммуникационным каналам связи |

Читайте так же ⇒ \”НДФЛ с займа сотруднику: пример расчета, проводки\”

Контрольное соотношение 6-НДФЛ с бухгалтерской отчетностью

В ст. 230 НК указаны сроки предоставления отчетности о доходах физлиц. Отчеты 2- и 6-НДФЛ следует предоставлять до 31 марта включительно следующего после отчетного года. Эти два отчета связывают не только сроки сдачи, но и контрольные соотношения 6-НДФЛ. Последние используются для проверки предоставляемой информации.

|

Исходные документы |

Контрольные соотношения 6-НДФЛ (строки) |

В случае невыполнения соотношений |

|

|

Статьи НК РФ, регулирующие выполнение коэффициентов |

Если соотношение нарушено, то |

||

|

6НДФЛ |

001 |

ст. 230 ПК |

имеет место своевременное непредставление Расчета |

|

020 =, > 030 |

ст. 126, ст. 210, ст. 23 НК |

сумма вычетов завышена |

|

|

(020 — 030) / 100 * 010 = 040 |

сумма налога не корректно рассчитана |

||

|

040 >, = 050 |

ст. 126, ст. 227, ст. 23 НК |

сумма аванса по налогу завышена |

|

|

Контрольные соотношения 6-НДФЛ и РСВ |

070 — 090 |

ст. 226, ст. 23 НК |

сумма сбора в бюджет не перечислена |

|

120 >, = дате перечисления по КРСБ НА |

нарушены сроки оплаты налога |

||

|

6НДФЛ, ИР Патент |

050 > 0 при наличии Уведомления |

ст. 126, ст. 226, 227 НК |

сумма аванса по налогу уменьшена |

Особенности заполнения отчета

В 6-НДФЛ отражаются сведения о начисленной и удержанной сумме налога. Удержания должны заполняться нарастающим итогом, как и все значения из Раздела 1 отчета. То есть в расчете за 9 месяцев указывается сумма налога с января по сентябрь. Если налог начисляется по дифференцированным ставкам, то для каждой заполняются на отдельных листах строки 010-050, а по стр. 060-090 указывается общая на первой странице отчета сумма. В отличие от поступлений и вычетов, сумма удержаний указывается без копеек. В отчете просто нет нужного количества ячеек.

При заполнении отчета агенты часто совершают серьезную ошибку – указывают одинаковые суммы начисленного (стр. 040) и удержанного (стр. 070) налога. Данная ситуация возможна, если обе операции выполнены в одном отчетном периоде. Разница возникает, когда зарплата за текущий квартал выдается сотрудникам в следующем квартале. По стр. 040 будет указана сумма начисленной зарплаты с учетом налога, а по стр. 070 – будет указан «0», так как удерживать НДФЛ нужно при выплате дохода.

Пример 1

С начислений зарплаты за сентябрь налог удерживается 30.09. Сотрудники получают доход 10.10. Как в таком случае оформить отчет за 9 месяцев?

Стр. 020 – начисленная зарплата за сентябрь.

Стр. 040 — начисленный НДФЛ.

В стр. 070 сумма из стр. 040 не попадает, так как доход еще не выплачен. По этой же причине не заполняется Раздел 2.

При заполнении годового расчета сумму сентябрьских удержаний следует отразить как по стр. 070, так и в Разделе 2:

- Стр. 100 – дата выдачи зарплаты – 30.09.

- Стр. 110 – удержания – 10.10.

- Стр. 120 – последний день для перечисления НДФЛ — 06.10.

- Стр. 130 – сумма зарплаты, начисленной за сентябрь.

- Стр. 140 – удержанный налог на доходы.

Еще один важный нюанс. Переходящую сумму налога нельзя отражать по строке 080. Сюда заносится сумма сбора, которую агент не смог удержать. Такая ситуация возникает, если доход выдан в натуральной форме. Как здесь применяется контрольные соотношения 6-НДФЛ? Строка 070 и строка 090 суммарно не должны превышать объем перечислений в бюджет за год. В случае нарушения данного коэффициента налоговики сделают вывод, что не вся сумма сбора была перечислена в бюджет.

Кратко об отчетности

6-НДФЛ – это ежеквартальный отчет по налогу на доходы. Он содержит сводные данные из справок 2-НДФЛ. По новым правилам предприятия начали отчитываться с 2016 года. Правительство не только ввело новый отчет, но и нашло способ простимулировать нарушителей. За несвоевременное предоставление данных организации грозит блокировка счета.

Отчетность была разработана для того, чтобы усилить контроль за правильностью и полнотой уплаты налога предприятиями. Документ содержит информацию о начислениях и выплатах по всем сотрудникам организации. Налоговыми агентами являются предприятия, которые выплачивают зарплату сотрудникам. Они же предоставляют отчетность в ФНС по месту нахождения.

Документ можно сдавать в печатном и в электронном виде. Но это право выбора имеется только у компаний с численностью сотрудников до 25 человек. Всем остальным организациям предстоит отчитываться в электронном виде. Датой сдачи отчета считается:

- день предоставления распечатанного отчета в ИФНС или день отправки письма почтой;

- день получения подтверждения об отправке электронного документа.

Какие соотношения подлежат контрольной сверке

Отметим нюансы этой формы, отличающие ее от других:

- Оформляется поквартально;

- Сведения в ней формируются по нарастающей с начала года;

- Создается отдельно по всем подразделениям компании;

- Содержит консолидированную (сводную) информацию о доходах, налоговых вычетах, начисленных и удержанных суммах НДФЛ контингента подразделения.

Характерной чертой отчета является наличие сумм, переносимых в следующий период, поскольку выплата зарплаты происходит по закрытии месяца, за который она выдается, а также сроки начисления налога и его удержания не всегда совпадают. Форма 6-НДФЛ в 2018 году претерпела изменения, поэтому отчет за 2017 году придется сдавать по новой форме. Подробности, бланк и порядок заполнения новой формы вы найдете здесь.

Закончив сопоставление и увязывание показателей строк внутри отчета, можно переходить к соизмерению показателей 6-НДФЛ с иными отчетами и регистрами.

Налоговиками разработана новая форма отчета, а также формат для сдачи его в электронном виде. Отчитываться за 2017 год придется по новой форме. Сдать ее нужно не позднее 02.04.2018.

Изменения в отчете коснулись оформления, титульного листа, введения нового штрих-кода, прибавления кодов форм реорганизации компаний, введения нового порядка оформления при реорганизации и новых кодов мест представления расчета.

Итак, осуществив небольшие корректировки формы отчета, ФНС не затронула разделов, где рассчитываются основные значения и не отменила применения контрольных соотношений, следовательно, расчет сумм налога необходимо проводить, ориентируясь на прежние законодательные акты и применяя перечисленные выше проверочные формулы.

В Приложении к письму Налоговой службы РФ от 10.03.16 №БС-4-11/3852@ приведен перечень внутренних соотношений контроля. Они нужны налоговикам для сверки представленных компанией сведений по 6-НДФЛ. В частности в документе приведено 5 показателей сопоставления данных в расчете 6-НДФЛ за 2016 год с отчетами 2-НДФЛ и декларацией по прибыли, а именно:

- сумма всего дохода;

- полученные дивиденды;

- исчисленный подоходный налог;

- налог, который в отчетном периоде не был удержан;

- число физических лиц, работающих в компании.

Что проверить?

В ходе проверки делается сравнение данных расчета с КРСБ по конкретному налоговому агенту:

- 1-я проверка: уплаченный НДФЛ с начала года по КРСБ больше или равен разности строк 070 и 090;

- 2-я проверка: дата оплаты налога по КРСБ более ранняя или совпадает с данными в строке 120.

Пример

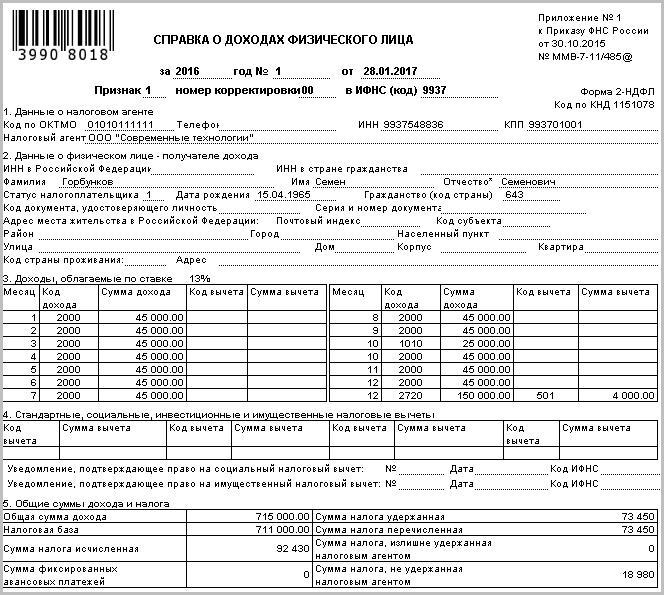

Два налоговых отчета, которые мы рассматриваем в статье, имеют общие сведения о начисленном, удержанном и перечисленном налоге, но срок сдачи 2 НДФЛ и 6 НДФЛ различный, так как сдаются с разной периодичностью.

Так, справка 2 НДФЛ с признаком 1 должна подаваться в контролирующие органы один раз в год, заполняется она в отдельности на каждого трудящегося, получившего доход в налоговом периоде. Сдать все справки за 2017 год следует в ФНС по месту регистрации ИП или юридического лица не позже 1 апреля 2018 года.

Помимо того, что справка 2 НДФЛ должна сдаваться в контролирующие органы, ее могут запросить и сами работающие на предприятии. По их письменному запросу работники бухгалтерии обязаны в трехдневный срок выдать им справку.

Если рассматривать сроки годовой отчетности, то 2 НДФЛ и 6 НДФЛ сроки будут одинаковы, то есть годовая форма 6 НДФЛ за 2017 год также должна быть сдана инспекторам на проверку не позже 2 апреля 2018 года. Но так как 6 НДФЛ имеет иную периодичность представления, то для нее предусмотрены дополнительные сроки сдачи, которые мы укажем в таблице.

| Периодичность | Срок |

| За 1 квартал 2017 года (3 месяца) | 2 мая 2017 года |

| 6 НДФЛ за 2 квартал 2017 года (первое полугодие) | 31 июля 2017 года |

| За 3 квартал 2017 года (9 месяцев) | 31 октября 2017 года |

Как видно из таблицы, срок представления квартальной налоговой отчетности устанавливается на последнее число того месяца, что следует за отчетным кварталом. Сведения подаются нарастающим итогом с начала года, поэтому в годовой форме данные должны быть сопоставимы с данными годовой справки 2 НДФЛ.

Какие показатели сравнивать в 6-НДФЛ и РСВ

Контрольные соотношения — соответствие показателей внутри одной и между всеми формами налоговой отчётности организации. С их помощью составитель декларации проверяет правильность заполнения с целью заблаговременного выявления возможных неточностей до сдачи отчётности и обеспечивает взаимоувязку показателей.

Независимо от опыта в заполнении налоговых отчетности, риск введения некорректной информации присутствует всегда. Именно поэтому для снижения риска получения штрафа или отправки пояснительной документации применяются контрольные соотношения 6-НДФЛ.

| Строка 6-НДФЛ | 2-НДФЛ | |

| 020 «Сумма начисленного дохода» | = | Сумме строк «Общая сумма дохода» справок 2-НДФЛ по всем сотрудникам |

| 025 — «В том числе сумма начисленного дохода в виде дивидендов» | = | Сумме дохода в виде дивидендов справок 2-НДФЛ по всем сотрудникам |

| 040 «Сумма исчисленного налога» (по соответствующей ставке, отраженной в строке 010) | = | Сумме строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ по всем сотрудникам |

| 080 «Сумма налога, не удержанная налоговым агентом» | = | Сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ по всем сотрудникам |

| 060 «Количество физических лиц, получивших доход» | = | Общему количество справок 2-НДФЛ |

Для проверки отчетности в первой группе помимо логической проверки также применяется контрольные соотношения. Процесс начинается с даты, в которую была передана отчетность: соответствует ли она установленным срокам или была предоставлена позднее? При обнаружении даже малейшей задержки на предприятие будет составлен акт о нарушении.

После проверки даты процесс переходит на 020 строку отчета, где указаны суммы доходов. Стоит помнить, что в 030 строке сумма должна быть менее суммы, указанной в 020 строке. В случае если в 020 строке сумма указана меньше, чем в 030 строке, значит, предоставленные в отчете вычеты необоснованно завышены.

Сумма в строке 010 должна соответствовать получаемой разнице при вычете из строки 020 суммы из 030 строки. Максимальное допустимое отклонение для одного физ. лица составляет 1 руб. Проверяется налоговиками и строка 040. Внесенная в нее сумма должна превышать занесенный по нему в строке 050 фиксированный аванс. Подвергаются сверке и сведения об объеме платежей, осуществленных в бюджет, и дат, когда осуществлялось фактическое перечисление налога.

Контрольные соотношения — соответствие показателей внутри одной и между всеми формами налоговой отчётности организации.

С их помощью составитель декларации проверяет правильность заполнения с целью заблаговременного выявления возможных неточностей до сдачи отчётности и обеспечивает взаимоувязку показателей.

Инспекторам налоговой предписано при проверке отчётов следовать алгоритму, заданному в письмах ФНС. Несоответствие данных вызывает вопросы специалистов.

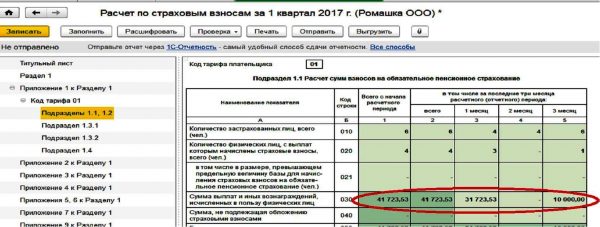

13 марта 2017 года ФНС опубликовало письмо № БС-4–11/4371 с требованиями по соотношениям между отчётами РСВ (расчёт страховых взносов) и 6-НДФЛ.

Известно, что с 2017 года на ФНС возложена обязанность администрирования страховых взносов. Для взаимоувязки показателей отчёта РСВ и 6-НДФЛ налоговая инспекция разработала две позиции:

- кто сдаёт 6-НДФЛ, тот обязан отчитываться по РСВ;

- доходы по компании без дивидендов, то есть разница между начисленным доходом (стр. 020) и начисленными дивидендами (стр. 025) формы 6-НДФЛ должна быть больше или одинаковой с суммой, проставленной в стр. 030 подраздела 1.1 раздела 1 РСВ.

Контрольные соотношения между 6-НДФЛ и РСВ: строка 030 из РСВ должна равняться строке 020 в 6-НДФЛ

Надо помнить, что расхождение между суммами, внесёнными в 6-НДФЛ, и суммами в РСВ не всегда свидетельствуют об ошибке. Например, суммы выплат по договорам гражданско-правового характера всегда облагаются налогом на доходы и не всегда на них начисляются страховые взносы. Поэтому необходимо тщательно анализировать каждую ситуацию.

Письма с разъяснениями ФНС помогают бухгалтерам правильно составлять отчётность и предугадывать действия налоговых инспекторов. Бесспорно, в интернете можно найти сервисы, помогающие проверить соотношения показателей отчётности в электронном варианте, однако стоит научиться осуществлять такие проверки самостоятельно.

Об отдельных вопросах заполнения налоговыми агентами отчетности по НДФЛ

С. В. Разгулин,

Для наглядности отразим подходы к заполнению строк «Дата фактического получения дохода», «Дата удержания налога» и «Срок перечисления налога» (строки 100-120 раздела 2 формы 6-НДФЛ) в отношении некоторых видов доходов в таблице.

цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 НК РФ (по сроку не позднее 1 марта).

В связи с уточнением налоговых обязательств физического лица должен быть произведен перерасчет НДФЛ за 2015 год. Порядок представления отчетности зависит от даты погашения физическим лицом списанной задолженности.

Предположим, погашение задолженности произошло до представления в налоговый орган Справки с цифрой 1.

В налоговый орган целесообразно направить корректирующую Справку 2-НДФЛ за 2015 год с цифрой 2. При представлении уточненных Сведений в налоговый орган представляются только те Сведения, которые скорректированы.

Справка 2-НДФЛ с цифрой 1 в поле «Признак» представляется с корректными сведениями (с учетом произведенных уточнений), либо при отсутствии оснований для представления Справка 2-НДФЛ по соответствующему физическому лицу не сдается.

Когда погашение задолженности произошло после представления в налоговый орган Справки с цифрой 1, то в налоговый орган должны быть направлены корректирующая или аннулирующая справки 2-НДФЛ за 2015 год (с цифрами 2 и 1).

| Нарушение | Взыскание | Нормативный акт |

| Непредставление налоговым агентом в установленный срок расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в налоговый орган по месту учета | Штраф с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления | ст. 126 НК РФ |

| Непредставления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (расчета по страховым взносам), в налоговый орган в течение 10 дней по истечении установленного срока представления такого расчета. | Приостановление операций налогового агента (плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств | п. 3.2 ст. 76 НК РФ |

| Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения | Штраф в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения | ст. 126.1 НК РФ |

| Несоблюдение порядка представления налогового расчета в электронной форме | Штраф в размере 200 рублей | ст. 119.1 НК РФ |

| Непредставление в установленный срок либо отказ от представления в налоговые органы, документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде | Административный штраф:

· на граждан в размере от ста до трехсот рублей; · на должностных лиц – от трехсот до пятисот рублей. |

ст. 15.6 КоАП РФ |

- Проверяющие проводят проверку налоговых отчётных документов по контрольным соотношениям. Могу ли я самостоятельно это сделать?

Ответ: Безусловно, опираясь на Письмо Федеральной налоговой службы от 10 марта 2016 г. № БС-4-11/3852@ «О направлении Контрольных соотношений», Вы можете самостоятельно провести проверку отчётных документов.

- Из налоговых органов пришёл письменный запрос о необходимости уточнения некоторых данных в отчёте 6-НДФЛ. Откуда у них эти сведения?

Ответ: При проверке отчётов выделяются контрольные соотношения, позволяющие выявить неточности путём перекрёстной проверки отчёта 6-НДФЛ, 2-НДФЛ, налоговой декларации по налогу на прибыль. Именно такая проверка позволяет выявить ошибки в документах.