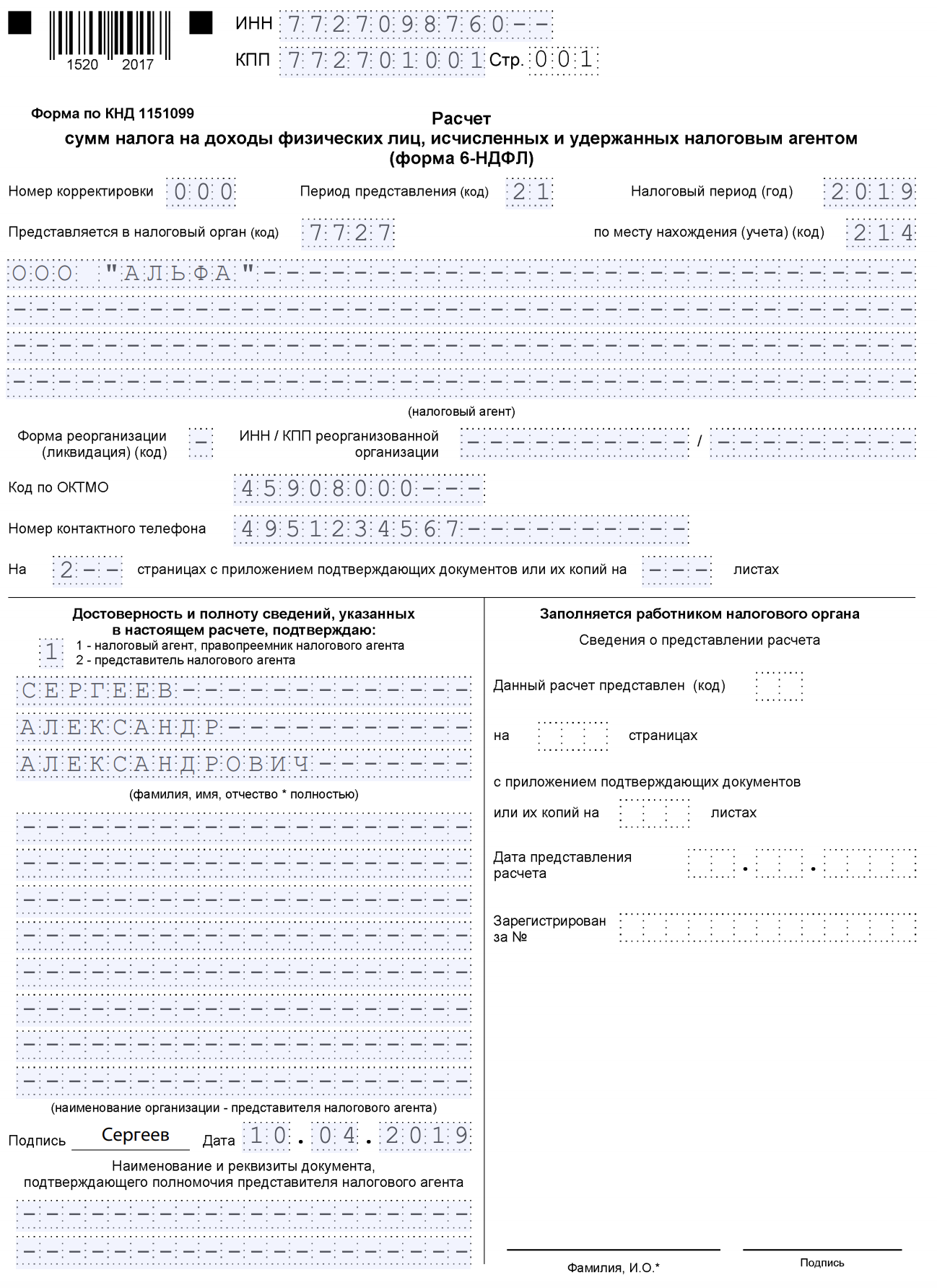

Пример заполнения 6-НДФЛ за 1 квартал 2019 года

Приведем условия примера для формирования 6-НДФЛ за 1 квартал 2019 года.

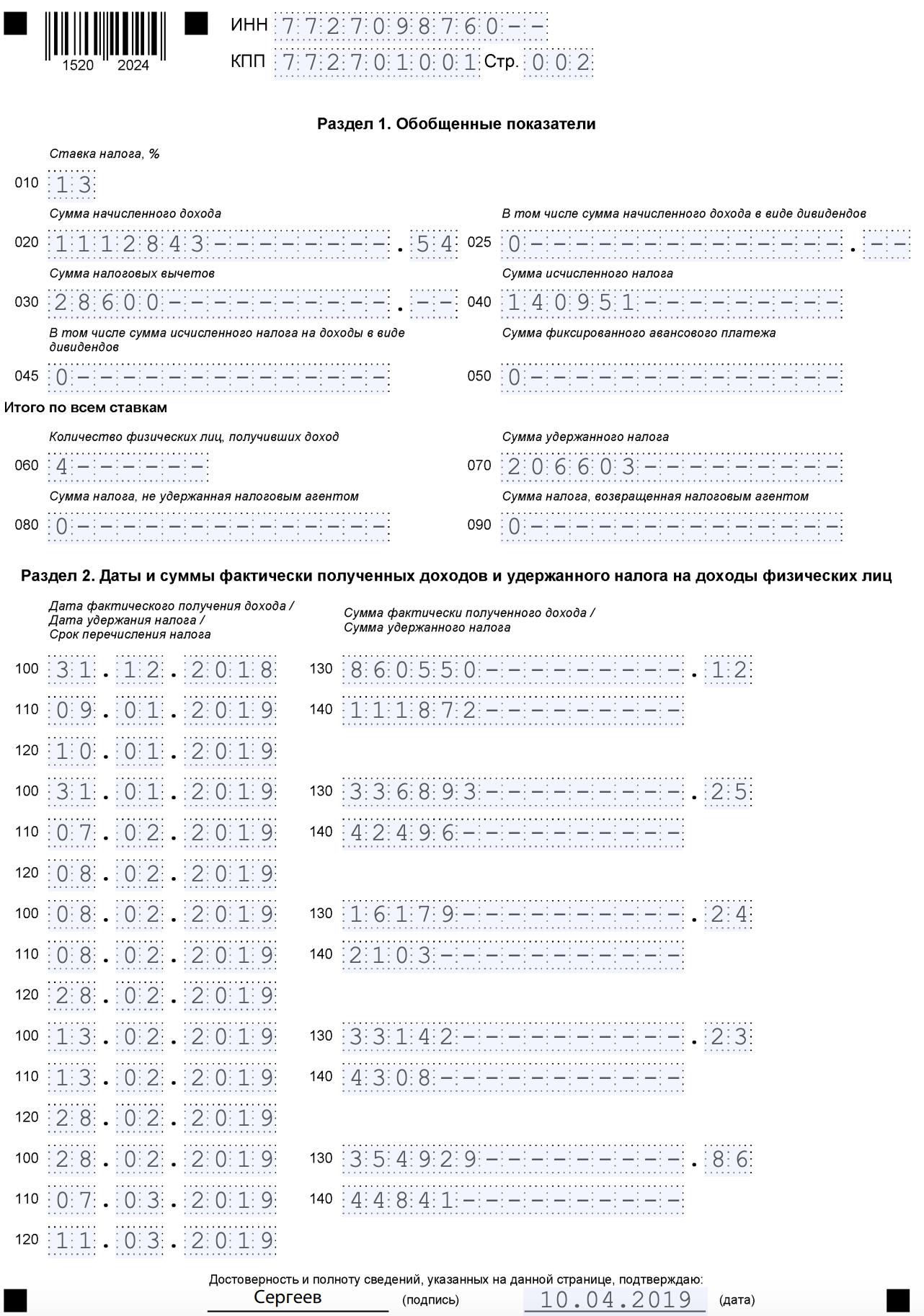

В I квартале 2019 года произведены следующие операции:

- 09.01.2019 выплачена зарплата за декабрь 2018 г. и премии по итогам года в общей сумме 860 550,12 руб., с указанных доходов удержан и перечислен НДФЛ – 111 872 руб.;

- 31.01.2019 начислена зарплата за январь суммарно по всем работникам – 336 893,25 руб., предоставлены стандартные вычеты суммарно – 10 000 руб., с зарплаты исчислен НДФЛ в размере 42 496 руб.;

- 07.02.2019 выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет;

- 08.02.2019 начислены и выплачены отпускные в размере 16 179,24 руб., исчислен и удержан НДФЛ с них в размере 2 103 руб.;

- 13.02.2019 начислены и выплачены отпускные в размере 33 142,23 руб., исчислен и удержан НДФЛ с них в сумме 4 308 руб.;

- 28.02.2019 с отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ в сумме 6 411 руб.;

- 28.02.2019 начислена зарплата за февраль суммарно – 354 929,86 руб., предоставлены стандартные вычеты – 10 000 руб., исчислен НДФЛ с зарплаты за февраль в размере 44 841 руб.;

- 07.03.2019 выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет;

- 28.03.2019 начислено и выплачено пособие по временной нетрудоспособности – 7 557,85 руб., начислен и удержан НДФЛ с него в размере 983 руб.;

- 31.03.2019 начислена зарплата за март суммарно по всем работникам – 364 141,11 руб., предоставлены стандартные вычеты суммарно – 8 600 руб., с зарплаты исчислен НДФЛ в размере 46 220 руб.

Также ООО ” 01.04.2019 перечислило в бюджет НДФЛ с пособия по временной нетрудоспособности, выплаченного в марте. Зарплата за март выплачена 05.04.2019, НДФЛ с нее удержан и перечислен в бюджет. В таком случае пример заполнения 6-НДФЛ за 1 квартал 2019 года будет выглядеть так:

Ответственность в 2019 году

Если не сдать расчет или сдали с опозданием, то штраф – 1000 руб. за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК). Период просрочки рассчитают начиная с этого дня до даты, когда вы представили расчет (лично, через представителя, по почте или по Интернету).

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК). ФНС разъяснила это в письме от 09.08.2016 № ГД-4-11/14515.

Если же в 6-НДФЛ за 1 квартал 2019 года инспекторы выявят недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 руб. Но если вы сами выявите «недостоверную» ошибку и сдадите уточненный 6-НДФЛ, то штрафов не будет (ст. 126.1 НК).

Заметим, что к ответственности могут привлечь не только организацию, но и ответственных сотрудников (например, руководителя и бухгалтера): штраф от 300 до 500 руб. (ст. 15.6 КоАП).

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

ВАЖНО!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по ().

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Исправление ошибок и подача уточненных расчетов 6-НДФЛ

При обнаружении в ранее представленном расчете 6-НДФЛ ошибок, приводящих к занижению или завышению суммы налога, а также факта не отражения или неполноты отражения сведений, в том числе, реквизитов, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет 6-НДФЛ (п. 6 ст. 81 НК РФ) (Письмо ФНС РФ от 21.09.2016 № БС-4-11/17756@).

Учитывая позицию ФНС РФ в отношении любой неточности, допущенной при заполнении расчета 6-НДФЛ, даже если указанная неточность не привела к недоплате налога в бюджет, необходимо сдать уточненный расчет, чтобы избежать споров и разбирательств с налоговыми органами. Во всяком случае, подача уточненного расчета 6-НДФЛ, избавит организацию от штрафа в 500 рублей за каждую ошибку, так как самостоятельное выявление ошибок и представление налоговому органу уточненного расчета 6-НДФЛ, до момента выявления указанной ошибки налоговым органом, является основанием для освобождения налогового агента от ответственности по п. 2 ст. 126.1 НК РФ.

Для сдачи уточненного расчета 6-НДФЛ необходимо пользоваться теми же правилами, что и при заполнении первичного расчета, установленными Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Единственным различием в правилах заполнения уточненного расчета и первичного расчета, является указание в уточненном расчете в специальном поле, имеющемся на титульном листе, порядкового номера корректировки. В первичном расчете это поле не заполняется. Фактически, уточненный расчет 6-НДФЛ дублирует первичный расчет, но с указанием правильных сведений (а не только тех, которые подлежат исправлению) и номера корректировки на титульном листе.