Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Учет платы в системе «Платон» для налога на прибыль и при УСН

С 2016 г. плату в систему «Платон», уплаченную за конкретный грузовик за год, можно учесть в расходах в сумме, рассчитываемой по формуле (пп. 49 п. 1 ст. 264, п. 48.21 ст. 270, пп. 37 п. 1 ст. 346.16 НК РФ):

Сумма платы «Платону», учитываемая в расходах по итогам года

=

Плата в систему «Платон», уплаченная за грузовик за год, но не более начисленных сумм

—

Сумма транспортного налога за грузовик, исчисленного за год

Если результат вычисления равен нулю, то в расходах вы ничего не учитывается.

Если результат — отрицательное число, то в расходах следует учитывать сумму транспортного налога к уплате за грузовик, а плата «Платону» в расходы не включается.

При УСН транспортный налог включается в расходы на дату уплаты (пп. 3 п. 2 ст. 346.17 НК РФ, Письмо Минфина от 06.09.2016 № 03-05-05-04/52171).

- исчисленные авансовые платежи по транспортному налогу в расходах вообще не учитываются;

- на последнее число I, II и III квартала плату, уплаченную «Платону» за грузовик за этот квартал (не более начисленных сумм), можно учесть в расходах в части, превышающей авансовый платеж по транспортному налогу, исчисленный за этот же грузовик и за этот же квартал.

Например, чтобы посчитать сумму платы «Платону», учитываемую в расходах по итогам 9 месяцев, надо вычесть из суммы платежей, внесенной «Платону» за грузовик за январь — сентябрь, сумму авансовых платежей по транспортному налогу, исчисленных за этот же грузовик за I, II и III кварталы.

Если результат вычисления равен нулю или отрицательный, то в расходах ничего не учитывается.

Пример. Учет платы в систему «Платон» при расчете транспортного налога и налога на прибыль

В субъекте, где находится организация, установлены отчетные периоды по транспортному налогу, а ставка налога составляет 70 руб/л.с.

Организация приобрела и зарегистрировала грузовики 01.07.2016.

| Данные | Грузовик | ||

|---|---|---|---|

| Первый | Второй | Третий | |

| Максимальная разрешенная масса | Свыше 12 т | Свыше 12 т | Меньше 12 т |

| Мощность двигателя (л.с.) | 400 | 300 | 250 |

| Плата «Платону», уплаченная за III квартал (руб.) | 9000 | 4000 | — |

| Авансовый платеж по транспортному налогу за III квартал (руб.) | 7000 | 5250 | 4375 |

| Плата «Платону», уплаченная за IV квартал (руб.) | 4000 | 21 000 | — |

| Транспортный налог, исчисленный за год (руб.) | 14 000 | 10 500 | 8750 |

- по первому грузовику — плата в систему «Платон» больше исчисленного авансового платежа по транспортному налогу (9000 руб. > 7000 руб.). Поэтому в прочих расходах по итогам 9 месяцев будет учтена плата в систему «Платон» в сумме 2000 руб. (9000 руб. — 7000 руб.);

- по второму грузовику — плата в систему «Платон» меньше исчисленного авансового платежа по транспортному налогу (4000 руб.

- по третьему грузовику — исчисленный авансовый платеж по транспортному налогу в сумме 4375 руб. будет учтен в прочих расходах.

- за первый грузовик — 1000 руб. (14 000 руб. — 9000 руб. — 4000 руб.);

- за второй грузовик — 0 руб. (10 500 руб.

- за третий грузовик — 4375 руб. (8750 руб. — 4375 руб.).

- по первому грузовику — транспортный налог в сумме 1000 руб. Поэтому плата «Платону» за этот грузовик, включенная в расходы по итогам 9 месяцев 2016 г., в годовой декларации по налогу на прибыль не отражается;

- по второму грузовику — плату в систему «Платон» в сумме 14 500 руб. (21 000 руб. + 4000 руб. — 10 500 руб.);

- по третьему грузовику — транспортный налог в сумме 8750 руб.

Пример

Организация владеет тремя 12-тонниками, зарегистрированными в системе «Платон».

Предположим, что отчетные периоды по транспортному налогу законом субъекта РФ не установлены и все три грузовика имеют одинаковые характеристики.

Поэтому одинакова и сумма транспортного налога, исчисленного в отношении каждого из них, — 11 000 руб.

В отношении первого грузовика в 2016 г. в систему «Платон» уплачено 13 000 руб., в отношении второго — 7000 руб., а в отношении третьего плата в счет возмещения вреда дорогам федерального назначения не вносилась.

По итогам 2016 г.:

по первому грузовику сумма транспортного налога будет равна нулю, поскольку плата «Платону» превысила исчисленную сумму транспортного налога.

А в составе расходов по налогу на прибыль учитывается разница, которая равна 2000 руб.

В отношении второго грузовика сумма транспортного налога составит 4000 руб.

Плата «Платону» в налоговых расходах не учитывается.

При этом в состав расходов по налогу на прибыль на основании пп. 1 п. 1 ст. 264 Кодекса включается начисленная сумма транспортного налога в размере 4000 руб.

В отношении третьего грузовика начисленная сумма транспортного налога в размере 11 000 руб. учитывается в составе расходов на основании пп. 1 п. 1 ст. 264 Кодекса.

Плата «Платону», поскольку в 2016 г. она не уплачивалась, в расходах не учитывается.

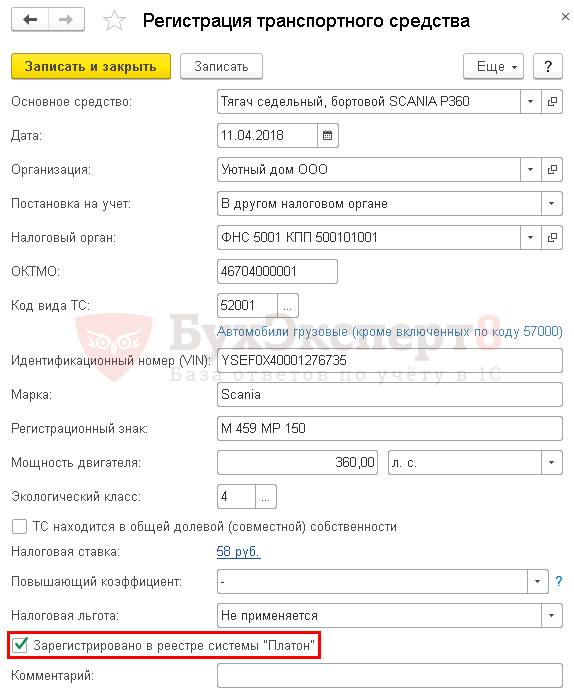

Регистрация авто в ГИБДД и системе «Платон»

Постановка транспортного средства на учет в ГИБДД, а также регистрация в системе «Платон» оформляется в регистре сведений Регистрация транспортных средств — вид операции Регистрация в разделе Справочники – Налоги – Транспортный налог – Регистрация транспортных средств.

В форме Регистрация транспортного средства указывается:

- Основное средство — транспортное средство, поставленное на учет, выбирается из справочника Основные средства.

- Дата — дата постановки на учет в ГИБДД и (или) дата регистрации в системе «Платон».

- Налоговая ставка — устанавливается программой автоматически.

- установить флажок Зарегистрировано в реестре системы «Платон»: Тягач седельный бортовой Scania P360 является грузовым автомобилем, по которому уплачивается сбор в «Платон».

Льгота по транспортному налогу по системе Платон отменена с 2020 года

«Платон» представляет собой систему выплат за использование автомобильных дорог. Средства взимаются за компенсирование вреда, который причиняют транспортные средства массой более двенадцати тонн. Деньги поступают в государственный бюджет и используются для ремонта дорог. За неисполнение такой обязанности наступает ответственность по статье 12.21.3 КоАП РФ. Специальный сервис позволяет вносить оплату через интернет, экономя время. Система была введена в действие в 2015 году, и имела определенный набор льгот для юридических лиц.

Чтобы зарегистрироваться на ресурсе потребуется подготовить:

- свидетельство о регистрации в качестве компании или ИП

- индивидуальный номер плательщика налогов

- свидетельство о регистрации автомобиля.

После этого необходимо обратиться с заявлением в Центр информационной поддержки. Все данные будут проверены, после чего с пользователем заключается договор, и он получает доступ к системе.

Какая была льгота на освобождение от налога

Ранее существовала льгота, которая позволяла плательщику значительно уменьшить сумму налога или избавиться от него вовсе. По правилам статьи 270 НК РФ, в редакции до 2020 года, собственник транспортного средства мог снизить оплату на сумму платежей в систему «Платон», сделанных за тот же период. Если выплаты превышали размер начисленного налога, то плательщик освобождался от него вовсе. В случае если по «Платону» были внесены меньшие средства, то в бюджет доплачивалась разница. То есть фактически выплачивая деньги по указанной системе лицо освобождалось от налогов.

Отмена льготы с 2020 года

Изменения произошли в 2020 году, согласно Федерального закона от 3 июля 2016 года № 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Сама льгота по освобождению от выплат была указана в пункте 48.21 статьи 270, который действовал только до 31 декабря 2018 года.

В настоящее время размер выплат по системе «Платон» не играет роли. То есть размер внесенных средств не учитывается при расчете налога. Все плательщики обязаны будут выплачивать транспортный налог в полном объеме. Такая информация разъяснена в письме ФНС от 22 марта 2020 года № БС-4-21/5227@.

Перспективы нововведения: за и против

Отмена льгот по выплатам будет иметь свои последствия. Система, которая функционировала до недавнего времени, создала определенную правоприменительную практику. Собственники большегрузов уже привыкли к сложившимся правилам. Поправки в закон изменяют все. Несколько усложняется процедура выплат. Теперь плательщику придется отдельно учитывать свои расходы по «Платону», чтобы в последующем снизить общие затраты. Ранее действовавшая система позволяла упрощать процедуру.

В тоже время «Платон» не пользовался большой популярностью среди владельцев. Многие считали, такие расходы завышенными. Проще было заплатить транспортный налог, который имел установленную сумму, чем использовать специальный сервис. При этом пользователи «Платона» должны были выплачивать ежемесячно средство за доступ к ресурсу.

Учет средств в налоги несколько упрощал процедуру. После отмены льготы владельцы большегрузов могут столкнуться с излишними затратами. Фактически они не будут освобождены от транспортного налога, но должны будут нести дополнительные расходы, связанные с использованием ресурса. То есть придется тратить дополнительное время, чтобы подготовить и представить документы, для учета выплат по «Платону» в общие расходы.