Автоматическая ликвидация ооо с нулевым балансом

Как выяснено автоматическое закрытие ооо в статье 21.1., которой дополнен ФЗ «О госрегистрации юрлиц и индивидуальных предпринимателей», юрлицо, которое на протяжении последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом подобающего решения, не представляло документы отчетности, предусмотренные автоматическое закрытие ооо законом РФ о сборах и налогах, и не реализовало операций хотя бы по одному банковскому счету, согласится практически остановившим собственную деятельность. Следовательно, в случае если оба показателя налицо, налоговая может решить автоматическое закрытие ооо об исключении данного юрлица из реестра. Другими словами в случае если у компании пару открытых банковских счётов, и а операции проходят лишь по одному счету, то второй показатель практически остановившего собственную деятельность правового автоматическое закрытие ооо лица отсутствует, а, следовательно, исключить его из ЕГРЮЛ нереально. Но, в случае если операции не производятся по всем существующим открытым банковским счётам, то налоговая вправе принять подобающее решение об исключении. Данное решение должно быть опубликовано автоматическое закрытие ооо в Вестнике госрегистрации на протяжении 3-х суток с момента принятия такого решения. Одновременно с этим опубликованию подлежат сведения о порядке и сроках направления обращений самим неактуальным правовым лицом, кредиторами и автоматическое закрытие ооо другими лицами, чьи права и интересы затрагиваются в связи с исключением данного юрлица из ЕГРЮЛ. Какое конкретно обращение может быть подано не говорится, быть может, имеется в виду прошение о несогласии с автоматическое закрытие ооо исключением юрлица из ЕГРЮЛ. Да и одна форма обращения по всей видимости будет создана позднее. В случае, когда обращение не подано на протяжении 3-х месяцев (период, указанный в законе), юрлицо машинально исключается автоматическое закрытие ооо из реестра; в случае если подано – решение об исключении не принимается, а юрлицо ликвидируется в порядке, конкретном гражданско правовым регулированием.

Последствия ревизии

В процессе проверки работники ФНС могут выявить долги компании и наложить штрафные санкции за невыполнение обязательств

Важно понимать, что во время проверки досконально изучается деятельность ООО за последние три года. Минимальная сумма, которую приходится платить после ревизии, составляет 80-100 тысяч рублей

Для крупных организаций с большим оборотом эти суммы могут исчисляться миллионами.

Предприниматели часто подключают юристов и профессиональных бухгалтеров для оспаривания результатов, но это не дает желаемого эффекта. Вот почему лучшим путем считается ликвидация ООО без налоговой проверки. Сделать эту работу самостоятельно не всегда удается, поэтому стоит привлечь грамотных юристов, которые изучают нюансы деятельности компании и правильно проводят закрытие общества.

Ответственность учредителя по долгам ООО

Принято считать, что индивидуальный предприниматель несет ответственность «по полной», всем своим имуществом. Общество с ограниченной ответственностью привлекает своим названием — учредители ООО, в отличие от ИП, не отвечают по долгам общества. Долги фирмы остаются на фирме. Но в 2016 году ситуация изменилась. 30 ноября 2016 года вступили в силу поправки к ст. 45 НК РФ.

Перевод средств на дочерние фирмы, ИП или родственников не поможет — налоговая спишет долг с новых «собственников средств». Причем размер уставного капитала фирмы для налоговой значения не имеет. Раньше предприниматель мог оставить на счету фирмы копейки и приставы обходились тем, что есть. Теперь налоговая, если на счету фирмы денег не хватает, спишет долг с учредителя или с директора фирмы.

Субсидиарная ответственность

Основание — часть 3.1. статьи 3 ФЗ «Об ООО», действует с 28.06.2017 года.

То есть, при наличии долгов у исключенного из ЕГРЮЛ ООО, по требованию кредитора по долгам ООО будут субсидиарно отвечать директор и (или) учредитель. Кроме этого, есть законный механизм привлечь к ответственности по долгам ООО «реального» собственника или руководителя. Если, например ООО было оформлено на других лиц или имело «номинального» директора. А также иных лиц, контролирующих такое ООО.

Это касается не только долгов перед другими организациями, но и задолженностей перед бюджетом, включая налоги.

Есть оговорка: критерий привлечения к субсидиарной ответственности – недобросовестное или неразумное поведение указанных лиц, в результате которого Общество не смогло исполнить обязательства. Конечно, в случае взыскания долгов исключенного из ЕГРЮЛ ООО можно пытаться доказать, что решив бросить ООО вы действовали разумно и добросовестно и т.д.

Ранее привлечь руководителя и учредителей к субсидиарной ответственности по долгам ООО можно было только при банкротстве ООО.

Способы альтернативного закрытия ООО

Многие бизнесмены применяют альтернативные пути ликвидации общества, подразумевающие формальное прекращение работы. При этом организация еще работает, но ее связь с администрацией и участниками теряется. Такие пути ликвидации не нарушают законодательство, но позволяют избежать проверки ФНС даже при наличии долгов.

Рассмотрим каждый из путей подробно:

- Продажа ООО. В этом случае происходит передача частей общества новому хозяину после внесения последним определенной платы. Такой способ ликвидации не противоречит требованиям закона и формально считается закрытием компании. Общество исключается из одного госреестра юрлиц и продолжает существование. При этом управляющие лица и участники прекращают каким-либо образом влиять на работу ООО.

Но здесь имеются нюансы. После оформления соглашения на прошлых руководителей может распространяться субсидиарная ответственность при условии, что новый владелец не может рассчитаться с долгами. Кроме того с 2016 года введено обязательство проходить нотариальные процедуры утверждения операций, связанных с реализацией долей.

Такой путь больше подходит компаниям, которые имеют сертификаты, гранды и прочие бумаги, позволяющие осуществлять деятельность с определенными поблажками со стороны законодательства.

- Замена руководителя или участников. Этот способ актуален при наличии разногласий между учредителями ООО. Недостаток подобной ликвидации в том, что юридически общество продолжает деятельность, что приводит к наличию информации о прошлых периодах работы, а управляющие субъекты даже со временем могут быть привлечены к ответственности.

К недостаткам стоит отнести еще ряд моментов — потребность в подготовке большого пакета бумаг с обязательным посещением нотариуса, а также необходимость выплаты государственных пошлин и сборов на крупную сумму.

- Изменение юридического адреса или района деятельности. Возможна и другая ситуация, когда общество меняет юрадрес и информирует об этом налоговую службу. В таком случае организация снимается с учета в старой ФНС, а после регистрируется в налоговой инспекции нового региона. Получается, что прежняя инспекция теряет полномочия и уже не может произвести полноценную проверку с последующим начислением штрафных санкций. Этот путь подходит компаниям, которые имеют долги перед кредиторами и несвоевременно погасили задолженность по налоговым платежам.

- Реорганизация. Как отмечалось выше, этот вариант считается одним из лучших для защиты от ревизии ФНС. Суть реорганизации заключается в ликвидации компании, а также выборе правопреемника, который должен выплатить задолженность, сборы и долги по налогам прошлого общества. Процесс организован в несколько этапов:

- Кредиторы ставятся в известность о проведении процедуры реорганизации.

- Информация публикуется в СМИ (два раза).

- Налоговая служба составляет и выдает свидетельства, подтверждающие завершение деятельности.

- ФНС готовит документ о регистрации преемника.

Недостаток реорганизации в том, что для ее проведения требуется потратить немало времени, ведь приходится проходить все процедуры — организовывать публикации в СМИ, информировать кредиторов и так далее.

- Вывод ООО в оффшоры. В такой ситуации управление переходит в руки владельца, являющегося нерезидентом государства, а сама компания будет выступать в качестве представительства.

Как действует налоговая

Для выявления организаций подлежащих ликвидации Федеральная налоговая служба создаёт реестры компаний, которые длительное время не предоставляют отчётности. После этого она направляет запросы в банковские учреждения и анализирует полученные сведения. Если на денежных счетах организации не проводятся операции в течение года, может произойти ликвидация ООО по инициативе налоговой инспекции.

После принятия решения об упразднении компании государственный орган в течение трёх дней размещает в официальных СМИ информацию о закрытии общества. С публикацией можно ознакомиться на протяжении трёх месяцев, чтобы все заинтересованные лица могли представить свои требования к организации.

Юридическое лицо передаёт в ИФНС нотариально заверенные формы Р15001 и Р16001 для внесения правок в госреестр. При выявлении неверных сведений налоговая организация старается получить правильные данные от контрагентов компании и создаёт выездные проверки. Нарушителям направляются уведомления с предупреждением. Если в течение полугода предприятие не отреагировало на требование ИФНС внести точные данные в ЕГРЮЛ, его исключают из госреестра принудительно.

Бросить фирму без деятельности. Последствия

1. Субсидиарная ответственность для учредителей. Ликвидация по решению налоговой службы не избавляет от штрафов за несданную отчетность.

Возможно ли взыскать долг, если на балансе нет средств и имущества?

Да. Учредители обязаны оплатить задолженность в полном объеме — если на счету фирмы нет средств, наступает субсидиарная ответственность. Долги накапливаются за весь период, пока компания не сдавала отчетность.

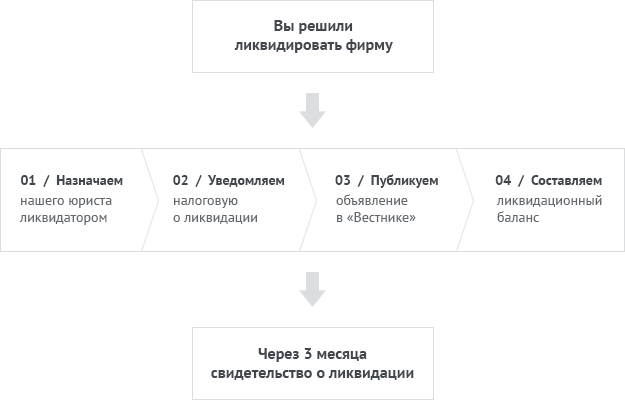

Ликвидируем фирму за 3 месяца

Восстановим отчетность, составим ликвидационный баланс.

Бесплатная консультация: 8(812)425-69-86

2. Дисквалификация учредителей и директора. Если ФНС ликвидировала компанию без деятельности, учредитель и директор попадают под санкции. В течение 3 лет они не вправе регистрировать новые юридические лица и руководить другими фирмами.

Вывод

Нет смысла бросать фирму и ждать, пока налоговая ее ликвидирует. За это время учредители накопят долги и потеряют возможность открыть новый бизнес.

Как ликвидировать фирму без последствий

С учетом последних поправок в закон о ликвидации единственный способ — официальная ликвидация по решению учредителей.

Официальная ликвидация в компании «Кодекс»

Официальная ликвидация в компании «Кодекс»

С 2007 года мы закрыли более 350 компаний без проверки — поэтому гарантируем:

Сроки.

Закрытие ООО с нулевым балансом

Через 3 месяца вы получаете свидетельство о ликвидации — указываем период в договоре.

Подачу с первого раза. Оформляем документы по требованиям ФНС — без отказов в налоговой.

Консультации. Бесплатно, в течение всей процедуры. По телефону, на выезде или в нашем офисе.

Как получить бесплатную консультацию

Заполните и отправьте заявку ниже. Юрист свяжется с вами и проконсультирует по вопросам ликвидации юридических лиц.

05 июня 2017

Добровольное и принудительное закрытие ООО с долгами

Избавиться от юридического лица с долгами можно несколькими способами. В ряде случаев это осуществляется по инициативе его участников.

К добровольным способам прекращения деятельности юридического лица можно отнести:

- ликвидацию;

- банкротство по инициативе участников или руководства ООО;

- слияние;

- присоединение.

Обратите внимание! Продажа доли в ООО, хотя она и не влечет исключения предприятия из ЕГРЮЛ, также называется в ряду альтернативных способов закрытия фирмы

Важно! К принудительному способу закрытия ООО с долгами относят банкротство по инициативе фискального органа, кредиторов, сотрудников

Важно! К принудительному способу закрытия ООО с долгами относят банкротство по инициативе фискального органа, кредиторов, сотрудников. Чтобы более детально разобраться в перечисленных способах, следует просмотреть основные законодательные акты, регулирующие отношения по данным вопросам:

Чтобы более детально разобраться в перечисленных способах, следует просмотреть основные законодательные акты, регулирующие отношения по данным вопросам:

Далее мы рассмотрим разные варианты закрытия фирмы с долгами подробнее.

За что «бросают» ООО?

«Бросить» ООО — значит уволить директора и не сдать хотя бы за один квартал бухгалтерские отчеты, не делать обязательные отчисления в налоговую.

ООО «бросают» в попытке скрыться от долгов и невыполненных обязательств или по незнанию. У одних бизнес «не пошел» и они решили оставить затею. Другие избегают проверок — первые три года надзорные органы ООО не проверяют. Поэтому предприниматели открывают новые фирмы. В старых остаются долги и проблемы с документами.

Предприниматели считают официальную ликвидацию ООО дорогой, затратной по времени и ненужной. Уверены, что «бросить» ООО проще, ведь знакомые тоже так делали. И никому ничего не было.

Ликвидация ООО с долгами перед контрагентами

Ликвидация ООО с долгами, если в ходе нее выявится недостаток имущества ООО на покрытие долгов, также сводится к процедуре банкротства.

Обратите внимание! При наличии признаков несостоятельности юрлица контрагенты так же, как и налоговый орган, могут возбудить процедуру банкротства юрлица. Как мы говорили ранее, заявление о банкротстве должно быть подано директором ООО, даже если неплатежеспособность установлена не в рамках его ликвидации

Как мы говорили ранее, заявление о банкротстве должно быть подано директором ООО, даже если неплатежеспособность установлена не в рамках его ликвидации.

Более того, не установлено минимального размера задолженности, при которой должником подается такое заявление. Достаточно, чтобы:

- после погашения одной задолженности оставались другие, погасить которые невозможно;

- после наложения взыскания на активы ООО оно не могло осуществлять свою деятельность;

- были обнаружены признаки неплатежеспособности, недостаточности активов и др.

Если при наличии таких обстоятельств ООО не заявило о своем банкротстве в течение 1 месяца, участники и руководитель могут быть привлечены к субсидиарной ответственности по обязательствам ООО. Субсидиарная ответственность грозит этим людям и в том случае, если будет доказано, что они виновны в банкротстве ООО.

Таким образом, ликвидация ООО с долгами перед контрагентами проводится в том же порядке, что и ликвидация общества с задолженностью по налогам и сборам.

Когда вероятность проверки возрастает?

Важно понимать, что ФНС — представитель государства, представляющий его интересы при взаимодействии с кредиторами. Если компания ответственно подходила к выполнению обязательств и справлялась с выплатой налогов, сдавала отчетность в полном объеме и выполняла другие задачи, проверка может и не проводиться

Главное, чтобы у налоговой службы не было претензий к руководителям компании.

Если в ООО имеет место нулевой баланс, получить документы для закрытия ООО от ФНС и внебюджетных фондов не составит проблем. Это связано с тем, что у компании отсутствуют долги, а ее баланс равен нулю. Если решение о ликвидации принимается руководителем общества, проведение ревизии является неизбежным условием. Но этого не нужно бояться представителям компаний, имеющих небольшой финансовый оборот.

Основания для принудительной ликвидации

Согласно действующему законодательству РФ принудительная ликвидация Общества с ограниченной ответственностью по решению налогового органа имеет место быть в следующих случаях:

- Допущенные со стороны руководства предприятия неоднократных нарушений законодательных норм, которые не поддаются устранению и исправлению (ст. 61 ГК РФ).

- Осуществление деятельности, запрещённой в Российской Федерации.

- При отсутствии работы компании.

- Когда религиозные и общественные организации начинают выполнять деятельность, которая выходит за рамки их полномочий.

- Нарушение предприятием законодательных норм о конкуренции.

- Осуществление деятельности, которая противоречит уставу организации.

- Отсутствие отчётности и движение денежных средств на банковских счётах компании (ст. 61 ГК РФ). Например, закрытие ООО может быть принудительным при отсутствии у неё нет средств, необходимых для добровольного закрытия.

- Осуществление предприятием деятельности, на проведение которой у неё нет официального разрешения (лицензии).

- При отражении в течение полугода в ЕГРЮЛ неправильной информации о компании (данные об адресе фирмы или о её учредителях по вине юридического лица).

Перед кем может быть задолженность

Чтобы понять, стоит ли закрыть фирму ООО с долгами, нужно определиться, перед какой из инстанций возникла задолженность.

Клиенты организации. Данный вид задолженности возникает, когда по каким-либо причинам сотрудники компании нанесли ущерб клиентам. Например, если организация осуществляет услуги по квартирным переездам, и сотрудники компании испортили мебель клиента.

Сотрудники компании. Организация должна своевременно выплачивать сотрудникам заработные платы, отпускные, больничные, декретные и другие пособия. В случае ликвидации сотрудникам должны своевременно выплатить выходные пособия.

Федеральная Налоговая служба. На любые малейшие просрочки налоговых платежей начисляются пени и штрафы. Ликвидировать ООО с долгами по налогам возможно, в этом случае долг будет погашен средствами ликвидационной комиссии. Также покрыть долг можно средствами, вырученными от реализации имущества ООО.

Внебюджетные фонды, банки, партнеры. Все эти организации в процессе работы могут кредитовать компанию, оказывать услуги на возмездной основе и т.д. Если организация не в силах оплатить работу сторонних компаний, возникает потребность в ликвидации.

Если ООО ликвидировано, в большинстве случаев по долгам будет отвечать ликвидационная компания.

В любом случае закрыть ООО с долгами по налогам или любым другим источникам можно, а на вопрос, как это сделать, мы поговорим в следующем разделе.

Как избежать ревизии — частные ситуации

Проверка начинается с оформления и передачи в налоговую службу отчетной документации предприятия. По результатам изучения документов комиссия, контролирующая процесс ликвидации, принимает решение о необходимости выезда на место. Существует несколько причин, по которым проверка ООО не осуществляется:

- Организация вовремя и полностью отчитывалась по налогам. Передаваемые декларации заполнялись без нарушений, и имеют необходимую информацию. При этом у сотрудников ФНС не возникает подозрений в отношении подлинности данных, приведенных в документации.

- Компания не имеет кредиторов и дебиторов. Это относится как к обычным гражданам, так и к различным типам фондов, в том числе внебюджетным и бюджетным.

- Последние три года компания не вела деятельности. Это должно подтверждаться отсутствием движения денег на счетах, выплат зарплаты и других платежей.

- Баланс общества «нулевой», что свидетельствует об остановке деятельности.

- В компании работает единственный участник, что исключает разделение активов ООО на несколько долей.

- Для ликвидации привлечен профессиональный юрист или специальная компания.

Чтобы снизить вероятность ревизии ФНС, можно выполнить следующие мероприятия:

- Провести внутреннюю проверку (реализует бухгалтерия ООО).

- Организовать внешнюю проверку. Здесь к работе привлекаются сторонние аудиторские компании. Отчет таких организаций позволяет внести правки в документы и своевременно доплатить налоги.

Аудиторская проверка позволяет вовремя выявить и устранить имеющиеся нарушения законодательства и ошибки в бухгалтерии.

Что такое недействующая фирма

Юридическое лицо не ведет деятельность, если в течение последних 12 месяцев:

- Не сдавалась налоговая отчетность;

- Не было операций по расчетному счету.

ФНС учитывает нулевую отчетность. Если компания не работает, но в течение года хотя бы один раз сдала нулевую отчетность — она не считается недействующей. ФНС не ликвидирует ее в одностороннем порядке.

Задолженность перед государством не списывается. При ликвидации по инициативе налоговой компания обязана заплатить налоги и взносы в ПФР и ФСС. Закрыть фирму с долгами перед бюджетом и фондами невозможно.

Всегда ли ФНС закрывает недействующие фирмы?

Нет. Исключить из реестра брошенную фирму — право налоговой службы, однако она не обязана этого делать. ФНС может закрыть компанию через несколько лет или не закрыть совсем.

Риски учредителей

Некоторые предприниматели считают, что они не отвечают личным имуществом при ликвидации убыточного бизнеса (ст.56 ГК РФ). Однако, если в суде будет доказана причастность собственников и руководства предприятия к его банкротству, их могут привлечь к субсидиарной ответственности.

Согласно последним изменениям в законодательстве РФ предприниматели не могут быть уверенны в своей неприкосновенности в течение трёх лет после принудительной ликвидации ООО. Налоговая инспекция вправе проверить компанию и её участников на факт наличия сомнительных договорённостей и сделок, которые привели к финансовой несостоятельности общества. Инициатива к привлечению руководителей фирмы к субсидиарной ответственности может поступить от заимодателей или трудового коллектива организации.

На основании исполнительного производства недобросовестные предприниматели могут подвергаться преследованию даже после закрытия бизнеса. Поэтому не рекомендуется обходить закон и использовать недобросовестные методы его ведения.

«Брошенное» ООО станет проблемой

Дисквалификация — отстранение от руководящих должностей сроком до трех лет. Дисквалификация страшна директору. Вместе с отстранением от должности, он получает штраф — 5 000 рублей, а фирма, которой руководит — до 100 000 рублей.

Дисквалификацию получают за:

- нарушение трудового законодательства;

- фиктивное и преднамеренное банкротство;

- нарушение порядка банкротства фирмы;

- подачу ложных сведений при регистрации;

- получение сведений по кредитной истории или самого кредитного отчета незаконным путем;

- нарушение антимонопольного закона;

- незаконную конкуренцию.

Причем все эти нарушения руководитель мог совершить в прошлом — когда работал в старой фирме. Новая фирма ему не поможет уйти от наказания.

Штрафы — долги за несданную отчетность в налоговую инспекцию, пенсионный фонд, фонд социального страхования и Росстат ложатся на ООО. За три года просрочки «набегает» от 150 000 рублей штрафа. Но, как мы уже знаем, долги ООО государственные органы спишут с директора или учредителя фирмы.

Даже если долгов перед контрагентами нет и деятельность не ведется, но при этом не сдается нулевая отчетность — компания получит штраф от 1 000 рублей, должностные лица — до 500 рублей. Если вовремя не сдать сведения в ПФР — 1 000 рублей. Если вообще не сдавать — 5 000 рублей.

Пеня за месяц просрочки уплаты налогов составляет 1/150 ключевой ставки ЦБ для организаций, для директоров и учредителей — 1/300 ставки ЦБ. В июле 2018 года ставка ЦБ равна 7,25%.