Привилегия оплачиваемого отпуска

Сотрудник, оформленный на основании трудового соглашения, имеет законное право претендовать на оплачиваемый отдых на протяжении 28 календарных дней. Работникам, чьи профессии официально признаны опасными или вредными для здоровья, полагается дополнительный отпуск, протяженностью от 7 дней.

Официальное планирование отпускного сезона начинается после прохождения 6-месячного порога непрерывного соблюдения договорных обязательств

Если существует необходимость воспользоваться правом на отпуск раньше установленного срока, при обоюдном согласии участников трудового соглашения это возможно. Разрешение работодателя на отпуск не требуется женщинам, планирующим декретный отпуск либо усыновившим ребенка, не достигшего возраста в 3 месяца.

Исполнителям, работающим в рамках гражданско-правовых соглашений, оплачиваемый за счет работодателя отпуск не положен.

Не позднее 3 календарных дней перед выходом сотрудника в отпуск работодатель обязан выплатить отпускное пособие. Сумма к оплате калькулируется с учетом среднего заработка сотрудника за 1 день. Полученную величину нужно умножить на число дней, которые работник проведет в отпуске. Выплата производится наличкой либо в виде перевода на банковский счет физлица.

Ндфл по больничному листу сроки уплаты

› Рассчитав НДФЛ с этой суммы, Петровой выплатили следующую сумму: 2400 – 2400 х 13% = 2088 рублей. ФСС возместит работодателю 1800 рублей и с этой суммы нужно будет оплатить НДФЛ.

Таким образом, перечислить НДФЛ в бюджет работодатель должен будет в сумме 2400 х 13% = 312 рублей.

На основании НК РФ налоговая база по НДФЛ определяется как сумма доходов налогоплательщиков, которые они получают в виде денег или в натуральной форме. С суммы пособия, выплачиваемого за счет работодателя НДФЛ удерживают и уплачивают налог организации самостоятельно. А теперь детальнее о том, берется ли подоходный налог с больничного листа.

Выплата по нетрудоспособности зачастую приравнивается к зарплате, поскольку получатель таких выплат должен платить с суммы подоходный налог НДФЛ.

Если сотрудник официально числится в организации, то правильно начисляет и уплачивает подоходный налог с больничного работодатель, который является налоговым агентом работника. Итак, теперь вам точно известно, с больничного листа удерживается ли НДФЛ. Но тогда возникает следующий вопрос. Зная ответ на запрос: «Облагается ли НДФЛ больничный лист?», вам наверняка не менее интересно, сколько процентов он составляет и в каких случаях платится.

Всё по порядку. Ещё до начала 2016 года налоговые органы обязывали работодателей платить НДФЛ по больничному после выплаты пособий. В крупной организации строгое соблюдение этого правила могло бы привести к следующему: ежедневно нужно было бы перечислять в бюджет определённую сумму (с учётом количества работников и их больничных листов). Но в реальной жизни так не делали, а то пришлось бы обзавестись целым штатом бухгалтеров.

НДФЛ с больничного в 2020 году: сроки уплаты НДФЛ удержите со всей суммы пособия по больничному (п. 1 ст. 217 НК РФ). Срок уплаты НДФЛ – не позднее последнего числа месяца, в котором выплачено пособие, а если это выходной – первый рабочий день следующего месяца (п.

Также срок оплаты НДФЛ для уплаты налога с доходов зависит от того, кто получает облагаемый налог, кто его платит, а также от того, какой именно это доход, что является основанием для его начисления. Для удобства сроки оплаты НДФЛ налоговым агентом собраны в таблице. Не позднее дня, который следует за днем выплаты зарплаты.

Зависимо от причин оформления больничного листка в 2020 году, есть такие нормы, определяющие максимальный срок действия документа: 1)

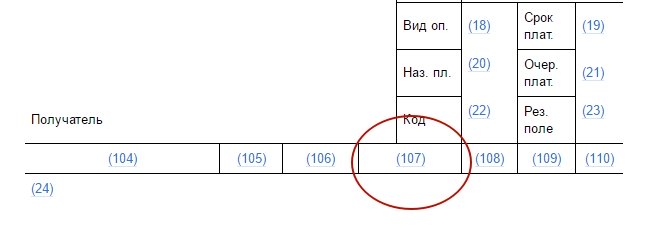

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Работник уходит в отпуск 1 сентября, а отпускные выдали 29 августа.

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

В августе одновременно выдана зарплата и премия за июль. Также см. «Как отразить выплату премии в расчете 6-НДФЛ».

Решение. Зарплата становится доходом в последний день месяца, за который она начислена. То есть, в нашем случае – в последний день июля. Премия же становится доходом непосредственно в день ее выплаты. Поэтому премия – это доход августа. В такой ситуации налоговому агенту нужно составить две платежки. По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016». Объединять премии и зарплату в одну платежку не нужно. Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См. “Как отразить выплату премии в расчете 6-НДФЛ“)

Аналогичным образом поступайте и при выплате квартальных премий. Квартальные премии также определяются как доход в день выплаты. Соответственно, по ним также делайте отдельные платежки. Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось».

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточные

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

НДФЛ с отпускных и больничных: справочник для бухгалтера

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить НДФЛ, удержанный с этих выплат в бюджет.

Например. 30 сентября — это воскресенье.

Следовательно, перечислить в бюджет налог с указанных выплат необходимо 2 октября. Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье. Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода.

Таково требование п. 6 ст. 226 НК РФ. Однако при выплате отпускных и пособий дата уплаты налога иная.

Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в сентябре, то перечислить НДФЛ в бюджет нужно не позднее 1 октября 2017 года (30.09.2017 — это воскресенье). А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода. Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны.

По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп.

4, 6 ст. 226 НК РФ)

Выводы

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. «КБК для перечисления НДФЛ за сотрудников в 2016 году». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.