Повышение вычета на детей — 2020: кому и на сколько

Вычеты на детей в 2020 году могут вырасти. Соответствующие изменения в ст. 218 НК РФ сейчас обсуждают депутаты Госдумы. Планируется, что размеры вычетов будут следующими:

- на первого ребенка — 2500 руб.;

- второго ребенка — 2500 руб.;

- третьего и последующих детей — 4500 руб.

Это суммы вычетов независимо от категории лица, на обеспечении которого находится ребенок: для родителя, супруга родителя, усыновителя, опекуна, попечителя, приемного родителя и супруга приемного родителя.

А вот вычет на ребенка-инвалида до 18 лет, а также учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы, как и сейчас, будет различаться:

- для родителя, супруга родителя, усыновителя он будет равен 12 500 руб.;

- опекуна, попечителя, приемного родителя, супруга приемного родителя — 8000 руб.

Действующие размеры вычетов на детей вы найдете в этой статье.

Самозанятым положен повышенный налоговый вычет в 2020 году.

Документ

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в целях принятия неотложных мер, направленных на обеспечение устойчивого развития экономики и предотвращение последствий распространения новой коронавирусной инфекции»

Комментарий

По общему правилу самозанятые (физлица, ИП) уплачивают налог по итогам каждого месяца по ставке 4 процента (реализация физлицам) или 6 процентов (реализация ИП, организациям). При этом сумму налога можно уменьшить на налоговый вычет. Рассчитывается он следующим образом (ч. 2 ст. 12 Федерального закона от 27.11.2018 № 422-ФЗ):

- если налог исчисляется по ставке 4 процента, сумма вычета – 1 процент от налоговой базы,

- если налог исчисляется по ставке 6 процентов, сумма вычета – 2 процента от налоговой базы.

Вычет рассчитывается нарастающим итогом и не может превышать 10 000 руб.

Чтобы поддержать самозанятых в условиях эпидемии коронавируса, Государственная Дума приняла закон, позволяющий уменьшить сумму налога, подлежащую уплате с 01.07.2020 по 31.12.2020, на дополнительный вычет в размере 12 130 руб.

В итоге сумма налога, которая должна быть уплачена в июле — декабре 2020 г., уменьшается на остаток неиспользованного вычета в пределах 10 000 рублей и на новый вычет 12130 рублей (остаток от 10 000 руб. + 12 130 руб.). Обычные процентные ограничения вычета (1 или 2 процента) в данном случае не применяются.

Необходимое условие – отсутствие у налогоплательщика недоимки по налогу и (или) задолженности по соответствующим пеням. Если таковые есть, налоговая инспекция сначала зачтет вычет в счет их погашения, а оставшаяся часть вычета пойдет в уменьшение налога к уплате.

К примеру, если неиспользованная сумма вычета на 1 июля 2020 года составляет 4000 руб., уменьшить налог в июле — декабре 2020 года можно на 16 130 руб. (4000 + 12 130). Если увеличенный вычет 16 130 руб. в этот период используется полностью, то на 2021 год ничего перенести нельзя.

Если увеличенный налоговый вычет не полностью использован в июле — декабре 2020 года, его можно применить с 01.01.2021 в размере, не превышающем остатка налогового вычета на 01.06.2020. К сожалению, из закона не вполне ясно, о какой именно сумме ограничения идет речь. Полагаем, что имеется в виду неиспользованный вычет на 01.06.2020 в пределах 10 000 рублей. Рассмотрим на примере.

Неиспользованный остаток повышенного вычета за июль — декабрь 2020 года составил 11 000 руб., включая неиспользованный вычет на 01.06.2020 в размере 6000 руб. Возникает вопрос, можно ли полностью перенести на 2021 год увеличенный вычет в сумме 11 000 руб., который не был использован в 2020 году? По нашему мнению, перенести на 2021 год больше 6000 руб. (остаток вычета на 01.06.2020) не получится. Поэтому в 2021 году общая сумма возможного налогового вычета будет 16 000 руб. (6000 + 10 000).

Кроме того, из положений закона можно сделать вывод, что если на 01.06.2020 налоговый вычет (10 000 руб.) полностью использован, то нельзя перенести на 2021 год сумму неиспользованного повышенного вычета в пределах 12 130 руб., то есть даже если после 1 июня 2020 года самозанятый вообще не получит доходов, то сумма 12 130 рублей просто останется неиспользованной. Таким образом, фактически вычет в размере 12 130 руб. установлен только в отношении доходов, полученных с 1 июня по 31 декабря 2021 года.

Замозанятые, которые впервые встали на учет после 01.06.2020, также могут воспользоваться повышенным вычетом, то есть в 2020 году вычет максимум составит 23 130 рублей. Неиспользованную в 2020 году часть налогового вычета (не более 10 000 рублей) они могут перенести на 2021 год (п. 2 ст. 21 Федерального закона).

Налогоплательщику о применении вычета беспокоиться не нужно. Как и прежде, налоговая инспекция посчитает налог (с учетом вычета) самостоятельно (ч. 1 ст. 11 Федерального закона от 27.11.2018 № 422-ФЗ).

О вступлении в силу закона мы сообщим дополнительно. Следите за новостями на сайте 1С:ИТС.

Вычеты на детей по НДФЛ в 2020 году

Вычеты на детей по НДФЛ в 2020 году повысят, но правила предоставления останутся прежними. В статье мы расскажем, кому предоставлять вычеты в 2020 году, в каком размере и на основании каких документов.

Кому предоставляются стандартные вычеты на детей

Стандартный вычет на ребенка – это уменьшение суммы подоходного налога, которую ежемесячно вычитают из заработной платы. Увеличить сумму зарплаты могут официально трудоустроенные граждане РФ, у которых есть дети. Это касается только доходов, которые облагаются НДФЛ по ставке 13%, за исключением дивидендов. Налоговики уточнили, с каких доходов нужно удерживать НДФЛ.

Нерезидентам стандартные вычеты на детей в 2020 году не положены, и ставка налога тут роли не играет.

Воспользоваться налоговым вычетом могут:

- родители (в том числе приемные),

- их супруги,

- усыновители,

- попечители,

- опекуны.

Наглядная схема поможет точно определить, имеет ли тот или иной сотрудник право на уменьшение ежемесячного налога.

Налоговый вычет на ребенка: сумма в 2020 году

В 2020 году Правительство планирует ввести поправки в статью 218 НК. Будет увеличен размер налогового вычета на детей и повышен порог дохода, до достижения которого предоставляется данная льгота. Сравнение размеров детских вычетов в 2019 и 2020 году смотрите в таблице.

Получатели Размер вычета, руб.

| На какого ребенка | 2019 год | 2020 год | |

| Родители и их супруги, усыновители, опекуны, попечители, приемные родители и их супруги | Первый и второй | 1400 | 2500 |

| Третий и последующие | 3000 | 4500 | |

| Опекуны, попечители, приемные родители и их супруги | Ребенкок-инвалид до 18 лет, учащийся по очной форме инвалид I или II группы от 18 до 24 лет | 6000 | 8000 |

| Родители и их супруги, усыновители | 12 000 | 12 500 |

Важно знать, что при определении суммы уменьшения налога учитывают количество всех детей, независимо от их возраста. Не имеет значения, положен вычет за старших или нет

Какой годовой доход дает право на вычет на детей по НДФЛ

Лимит ежегодного дохода работника в 2020 году будет увеличен с 350 000 до 400 000 рублей. Проект изменений на рассмотрении в Госдуме. Превышение данного порога лишает сотрудника права воспользоваться налоговым вычетом на детей.

Определяя предельную величину доходов, учитывайте только доходы резидентов, облагаемые по ставке 13 процентов. К примеру, не следует учитывать установленные законодательством компенсации, пособия по беременности и родам, детские пособия.

Частично освобожденные от НДФЛ, в расчет лимита включайте только в части, облагаемой налогом. Например, при расчете лимит учитывайте материальную помощь в сумме свыше 4000 руб.

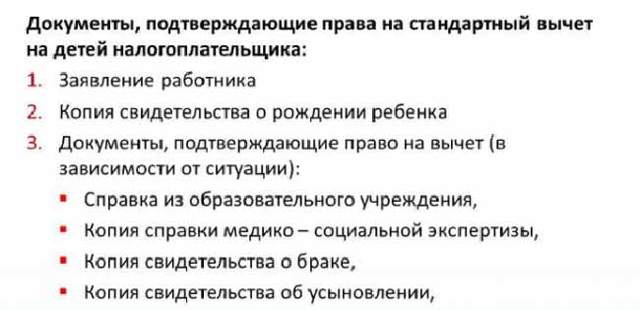

Документы, необходимые для получения налогового вычета

Для того, чтобы воспользоваться правом на налоговый вычет, работник должен подать заявление в произвольной форме и копию свидетельства о рождении ребенка. Если в семье несколько детей, то следует предоставить копии свидетельств на всех детей, в том числе на тех, на кого вычет не положен.

Данные сведения помогут бухгалтерии организации определить количество детей в семье, возраст каждого ребенка и размер налогового вычета на каждого ребенка с учетом последовательности их рождения.

За какой период предоставлять вычета

Вычет предоставляйте с того месяца, когда ребенок родился, его усыновили, установили опеку или попечительство. Это тот месяц, который указан в свидетельстве о рождении или другом подтверждающем документе. Переставайте давать вычет, когда наступает одно из условий:

Условие Месяц, с которого вычет не положен

| Доход сотрудника превысил лимит | Месяц, в котором доход сотрудника превысил лимит |

| Ребенку исполнилось 18 лет | Январь следующего года |

| Учащемуся очной формы обучения, аспиранту, ординатору, интерну, студенту исполнилось 24 года. До конца года ребенок не прекратил обучение | Январь следующего года |

| Учащемуся очной формы обучения, аспиранту, ординатору, интерну, студенту исполнилось 24 года. До конца года ребенок прекратил обучение | Следующий месяц после окончания учебы |

| Учащийся очной формы обучения, аспирант, ординатор, интерн, студент прекратил обучение до достижения 24 лет | Следующий месяц после окончания учебы |

Что необходимо для оформления налогового вычета

Получить преференцию можно обратившись в бухгалтерию по месту работы. Какие конкретно документы потребуются для оформления, сообщит уполномоченный специалист. В обязательном порядке необходимо заполнить заявление на налоговый вычет на имя своего руководителя. Заявление требуется сопроводить документами, подтверждающими право на получение льготы.

К ним относятся:

- свидетельство о рождении или усыновлении ребенка;

- документы об опеке;

- свидетельство о браке;

- справка об инвалидности ребенка;

- справка с места учебы для совершеннолетних детей.

Получить налоговый вычет можно сразу после того, как ребенок родился. Как правило, эти льготы оформляются совместно с оформлением пособия и отпуска по уходу. Если родитель является одиночкой, он имеет право на двойной размер налогового вычета. В этом случае необходимо предоставить документ, подтверждающий, что он воспитывает ребенка сам.

Стандартный налоговый вычет на детей в 2020 году: размер, предельная величина для его получения, как оформить

- 1400 рублей для ребенка, рожденного первым;

- 1400 рублей для ребенка, рожденного вторым;

- 3000 рублей для ребенка, рожденного третьим, четвертым и т. д.

- 12000 рублей для ребенка, признанного инвалидом 1 либо 2 группы. Однако в этом случае имеет значение, родной ли это ребенок либо усыновленный. Во втором случае сумма льготы уменьшается до 6000 рублей.

Но как только он его утрачивает, например, при вступлении в брак, предоставление вычета в двойном размере прекращается. Если после этого будет оформлен развод, двойной вычет заново одинокий родитель может восстановить, но при условии, что супруг (супруга) не осуществили усыновление несовершеннолетнего.

Как оформить вычет по-новому?

Фискальные льготы на детей могут быть предоставлены двумя способами. Через работодателя, либо через территориальное отделение ФНС. Отметим, что вариант с нанимателем гораздо удобнее и проще для граждан. Но ситуации бывают разными, поэтому рассмотрим оба варианта.

Вычет у работодателя

Заявить на льготу у нанимателя можно в любое время, не дожидаясь окончания налогового периода. Обычно работники занимаются оформлением сразу при трудоустройстве, и затем повторяют процедуру ежегодно.

Чтобы получить вычет у работодателя подготовьте следующие документы:

- Свой паспорт, или же иной формуляр, который подтверждает личность.

- Свидетельство о рождении ребенка или аналогичное свидетельство об усыновлении, если отпрыск был усыновлен. Если родитель имеет право на повышенные размеры вычетов, то придется подтвердить количество иждивенцев в семье, предоставив свидетельство о рождении на всех деток. Речь идет о льготе на третьего и последующих ребятишек.

- Свидетельство о заключении брака. Достаточно копии.

- Справка об установлении инвалидности ребенку.

- Справка из учебного заведения, в котором обучается иждивенец, уже достигший совершеннолетия.

- Справка по форме 2-НДФЛ от предыдущего нанимателя, если устроились на работу в течение года.

- Справка от ЖКС, или к примеру, с сельского совета, о совместном проживании ребенка с родителем.

Помимо этого могут потребоваться заявление родителя о том, что претендующий на вычет второй родитель участвует в обеспечении ребенка. Это нужно, если родители не состоят в браке, но оба обеспечивают ребенка, хотя алименты не назначены. Разведенным гражданам могут потребоваться дополнительные бумаги, подтверждающие факт перечисления денежных средств на обеспечение ребенка.

Весь пакет документов приложите к заявлению, составленному по рекомендованному образцу.

Льгота через ФНС

При обращении в налоговый орган придется подготовить все тот же пакет документов, плюс специальные формы отчетности:

- Справка по форме 2-НДФЛ ото всех нанимателей, для подтверждения суммы полученных доходов и удержанного НДФЛ.

- Декларация по форме 3-НДФЛ за год, в котором налогоплательщик не воспользовался правом на льготы.

- Заявление унифицированного образца по форме КНД 1150058, закрепленного приказом ФНС России от 14.02.2017 N ММВ-7-8/182@ (ред. от 30.11.2018).

Инспекция в течение 3 календарных месяцев будет проверять документы. Если все верно, то сумму НДФЛ вернут. На возврат отводится еще один месяц.

Примеры расчета

При невозможности правильно рассчитать объем налогового вычета в самостоятельно порядке, следует обратиться к бухгалтеру работодателя (так как эта рутинный функционал бухгалтера после рождения детей у штатных единиц предприятия). При этом суммарная положенная цифра будет отображаться в уведомлении от налоговой инспекции о наличии у человека такого права.

Определение суммы льготы по очередности

Последовательность рождения детей или их появления семье влияет на определение суммы льготы. Если на первый двух детей государство предоставляет равные суммы, то далее они значительно увеличиваются. Однако, подсчет количества детей для многих затрудняется при вступлении в новые брачные союзы и объединении семей с разными (не кровными и кровными друг другу детьми).

На самом деле родителям не нужно начинать отсчет количества детей при их совместном зачатии (или усыновлении). Если у каждого из взрослых граждан имеется по одному отпрыску, то при вступлении в брак и рождении совместного малыша он будет считаться третьим по счету. Соответственно и сумма на него будет составлять не тысяча четыреста, а три тысячи рублей. Также очередность устанавливается по возрастам детей: от старшего к младшему.

Расчет суммы вычета

Пример ситуации: вы родители двух несовершеннолетних детей, один из которых является инвалидом 1 группы. Ежемесячная зарплата одного из родителей равняется 50 тыс. руб. Он подает заявление на получение налогового вычета ответственному по этим вопросам лицу на своем рабочем месте в размере: 1.400 + 3.000 рублей. Обратившийся родитель, наряду со вторым имеет право на вычет в размере 4.400 рублей. А при отказе второго родителя 8.800 рублей.

Расчет при двойной компенсации: (1.4 + 3) * 2 = 8.8. (первоначальная сумма удвоилась).

При этом прерогативой родитель сможет воспользоваться, к примеру, до августа, так как в сентябре совокупный доход в текущем налоговом периоде превысит планку в 350.000 рублей (составит, например 400.000 рублей). При этом каждый месяц зарплата на рабочем месте будет облагаться только с цифры 41.2 тыс. руб. Расчет: 50.000 – 8.8 = 41.2.

Соответственно за месяц вы будете получать 44.644 руб. Расчет: 50.000 — (41.2 * 0,13) = 44.644. В том случае, если родитель не изъявлял на работе желания снизить налогообложение с его зарплаты, то получаемая на руки плата составит 43.500 руб. Расчет: 50.000 — (50.000 х 0.13) = 43.500. Допустимо, что при выявлении незначительной разницы человек примет решение о получении в дальнейшем полной единичной выплаты.

Определение понятия

Следует изначально разобраться в вопросе о том, что представляют собой налоговые вычеты. Предоставление вычетов в связи с присутствием у человека детей лишь конкретизирует характер выплаты. Любой налоговый вычет формируется исходя из факта налогообложения заработной платы официально трудоустроенного человека.

Разновидности вычетов из налоговой базы:

- имущественный (например, на купленную недвижимость);

- профессиональный (за выполнение работ по гражданско-правовому договору);

- социальный (возврат подоходного налога за обучение);

- инвестиционный (по проведенным инвестиционным операциям);

- стандартный как раз распространяется на родителей и прочих представителей детей.

Если говорить проще, то вычет это частичное возвращение уплаченного налога по различным причинам. Наличие у человека несовершеннолетних иждивенцев (с присвоением последним инвалидности или в отсутствии таковой) является правомерным основанием для притязаний на возврат части налогов с зарплаты.

В соответствии с вышесказанным следует, что для возврата денежных средств из налоговой базы РФ необходимо не только иметь подтверждаемое юридически место работы, но и определенный стаж. Необходимость последнего объясняется тем, что в расчетах участвует каждый месяц налогового периода (длительность максимум в год). Только по окончанию отсрочки можно претендовать на некую сумму.

Налоговый вычет на ребенка в 2020 году: размер, последние новости

Посчитать выгоду от данной льготы достаточно просто. Например, в семье двое детей до 18 лет. В этом случае компенсация будет иметь вид: (1400+1400)*13%= 364 рубля. То есть, экономия семьи в месяц составит 364 рубля, если оба родителя являются плательщиками НДФЛ – то 728 рублей.

- свидетельства о рождении,

- договора с медицинским, учебным заведением, оказавшим услуги на платной основе (с указанием в договоре на имеющуюся лицензию на предоставление данного вида услуг учреждением),

- платежных документов о расходах на эти цели,

- рецептов на получения дорогостоящих лекарств в случае обращения за вычетом по причине трат на лечение.

Как получить налоговый вычет на детей

У налогоплательщиков есть 2 способа получить вычет:

через работодателя – вычет будет предоставляться ежемесячно до достижения предельной суммы дохода;

через налоговую инспекцию – ежемесячные вычеты сложат и вернут одной суммой (по окончании года).

В первом случае на имя работодателя пишется заявление в произвольной форме, во втором – подается налоговая декларация 3-НДФЛ за соответствующий период. К заявлению прикладываются документы, подтверждающие право на вычет (свидетельства о рождении детей, справка об инвалидности и т.п.). При подаче декларации необходимо подтвердить полученные доходы справкой 2-НДФЛ.

Вычет действует с начала месяца, в котором ребенок появился (или был усыновлен) и до конца того года, в котором он достигнет 18 лет или 24 лет, если ребенок учится. Если обучение завершится до достижения совершеннолетним ребенком 24 лет, вычет прекращается с окончанием учебы.

Какой размер налогового вычета на ребенка-инвалида в 2020 году

Дополнительный налоговый вычет на лечение предоставляется вне зависимости от вычета на ребёнка. При официальном трудоустройстве любой гражданин может воспользоваться этим правом для возмещения части затрат, понесённых на собственное лечение или восстановление здоровья родителей либо детей.

Размер суммы, на которую может быть уменьшена налоговая база, рассчитывается с учётом кода, проставленного в справке медицинским учреждением. Для кода 1 эта сумма не может быть выше 15 600 рублей, а для кода 2 (дорогостоящее лечение) лимиты не предусмотрены и снижение пойдёт на всю подтверждённую документально сумму затрат.

Предел дохода до которого можно получать вычет

Пределом для расчета служит денежное обозначение в 350000 рублей, полученная суммарно за какое-либо количество месяцев в рамках налогового периода. То есть в одном налоговом отрезке времени человек обобщенно может получить заработную плату менее, равную или большую, чем указанная цифра. При возможности заработать ее менее, чем за 12 месяцев, налоговое обеспечение выдается за фактически пройденный срок.

К сожалению, при заработке в большем выражении вся сумма не будет принята во внимание, так как государство установило единый максимальный норматив для всех. Поэтому с месяца, идущего после момента достижения кумулятивного итога в триста пятьдесят тысяч, помесячный облагаемый доход плательщика более не учитывается

В вычислениях принимает участие актуальная по налоговому периоду ставка для всего трудоустроенного населения России, имеющего детей. На 2020 год она составляет 13 %. При ее увеличении в будущем, но взятии за основу прошедшего налогового периода для подсчета полагающегося вычета будут применены все те же тринадцать процентов.

Порядок предоставления налогового вычета на ребенка-инвалида

- ребенок, в независимости от типа инвалидности, не достиг совершеннолетнего возраста.

- ребенок-инвалид возрастом от 18 до 24 лет имеет инвалидность первой или второй группы, при том проходя очное обучении в высшем учебном заявлении, являясь студентом, интерном или аспирантом.

- Единственный родитель.

- Усыновитель.

- Приемный родитель.

- Опекун.

- Попечитель.

- Один из родителей (попечителей, опекунов, усыновителей и т. д.), при условии, если второй родитель отказался от получения налогового вычета. Ему будет предоставлена льгота в том же размере, в котором имел право на вычет второй родитель.

Налоговый вычет на ребенка-инвалида в 2020 году

К примеру, если студенту дневной формы обучения, являющемуся инвалидом II группы, в феврале 2020 года исполнится 24 года, вычет, с одной стороны, может предоставляться до конца 2020 года. Однако, с другой стороны, если облагаемый НДФЛ доход родителя, которому предоставляется вычет на ребенка-инвалида, в мае 2020 года превысит 350 000 рублей, то с мая 2020 года вычет больше не полагается.

При этом в общем порядке для ребенка-инвалида стандартные вычеты 2020 предоставляются до конца того года, в котором ребенку исполнится 18 лет или 24 года соответственно. Если, конечно, облагаемый доход родителя (опекуна, попечителя и т.д.) не превысит 350 000 рублей. Ведь с месяца, в котором доход за период с начала календарного года превысит 350 000 рублей, вычет на ребенка-инвалида предоставляться больше не будет.

Кто может воспользоваться данным правом

Основным критерием для получения вычета является наличие официального трудоустройства работника, по месту которого производятся налоговые отчисления из его заработной платы. Величина заработка играет важную роль, но не учитывается полностью при совокупном превышении максимально возможного предела.

Дополнительные требования к претенденту на налоговый вычет зависят от его категории. Если рассматривать вопрос о вычетах при наличии детей иждивенцев, то таковыми наделяются родители (кровные или приемные) либо опекуны. При этом оба родителя имеют возможность такого ходатайствования.

Право появляется с момента рождения детей или их усыновления. Кроме того, по утверждению статьи 218 НК РФ и пункта 4 в ней, таким гарантом наделяется даже супруг фактического родителя (супруг, не являющийся детям матерью или отцом). В этом случае вычет гарантируется с момента заключения брака с родителем ребенка или детей (то есть с появлением супруга родителя в семейной ячейке, где уже есть ребенок).

При этом вычет распространяется на каждого из детей и на каждого взрослого. При оформлении письменного отказа одним из взрослых, у второго появляется возможность забрать выплату в двойном размере. Та же ситуация касается родителей-одиночек. Такая привилегия заканчивается на следующий месяц после вступления в брачные узы с новым супругом.

Стандартный налоговый вычет на детей: кто может его получить, его размер в 2020 году, как оформить

Однако как только родитель, который был признан одиноким, снова вступает в брак, он автоматически лишается двойной льготы. Но если брак в дальнейшем снова будет расторгнут, то можно опять получить право на двойную льготу, но только при одном условии — во время нахождения в браке ребенок не был усыновлен вторым родителем.

Использование вычета выполняется по нарастанию с начала налогового периода (года). Однако в НК устанавливается лимит по полученным доходам, после какого вычет перестает действовать. В 2020 году он не изменился, и все также установлен в сумме 350000 руб. Такое ограничение обозначает, что с месяца, в котором заработок работника достиг указанной суммы, льгота отменяется.

Налоговый вычет на ребенка: код вычета в двойном размере

Далее – таблица с кодами вычетов на детей, если вычеты в 2020 году предоставляются в двойном размере. Такое возможно, к примеру, когда родитель единственный или один из приемных родителей написал заявление об отказе от получения налогового вычета на ребенка.

| На кого дается двойной вычет | Условие предоставление | Кому предоставляется вычет / Код вычета | |||

|---|---|---|---|---|---|

| Единственный родитель, усыновитель | Единственный опекун, попечитель, приемный родитель | Один из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета | Один из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета | ||

| Первый ребенок | Возраст до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет | 134 | 135 | 142 | 143 |

| Второй ребенок | 136 | 137 | 144 | 145 | |

| Третий и каждый последующий ребенок | 138 | 139 | 146 | 147 | |

| Ребенок-инвалид | Возраст до 18 лет | 140 | 141 | 148 | 149 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет |

Размер вычета на ребенка инвалида в 2020 году

Стандартный вычет на первого и второго ребенка составляет 1400 рублей, следовательно, если ребенок инвалид, то вычет на него для прямого родителя будет составлять 13400 рублей. Рассмотрим пример, когда ребенок инвалид, является третьим ребенком в семье. Стандартный вычет составляет 3 тысячи рублей, следовательно, в итоге получим 15 тысяч рублей, для прямых родителей и 9 тысяч рублей для опекунов.

Отказаться от права на вычет может, только тот, у кого есть данная льгота. Например, если мама находится в декретном отпуске по уходу за малышом, то она не имеет прибыли, которая облагалась бы налогом в 13%. Следовательно, отказаться от вычета она не может, поэтому ее муж вправе претендовать только на одинарный размер.

Налоговый вычет на детей — 2020: новый лимит дохода

Законодатели планируют повысить не только сами вычеты, но и размер дохода, по достижении которого право на вычет прекращается. Сейчас он равен 350 000 руб. в год, поднять планку хотят до 400 000 руб.

Размах повышения как вычетов, так и лимита, прямо скажем, так себе. Если учитывать, что, по данным Росстата, средняя зарплата в России — около 44 тыс. руб. в месяц, то среднестатистический работник сможет получить примерно на два вычета больше, чем сейчас. С учетом увеличения размеров вычетов за год он сэкономит:

- 650 руб. НДФЛ — за первого и второго ребенка;

- 1170 руб. — за третьего и последующих;

- 3250 или 2080 руб. — за ребенка-инвалида.

Могучие суммы, не правда ли?

Вычеты на детей в 2020 году, скорее всего, вырастут. Но это повышение вряд ли станет хорошим подспорьем для родителей и заменяющих их лиц. Ведь экономия на налоге не будет существенной.

Налоговый вычет на ребенка в 2020 году

Недавно в прессе появилась информация по поводу того, что размер стандартного вычета на ребенка, а также лимит родительского дохода, с которого взимается этот вычет, изменится. Законопроект на сегодняшний день поступил на рассмотрение в Государственную Думу и пришло время узнать о том, каким будет налоговый вычет на ребенка в 2020 году.

Размеры

вычетов

Вероятнее всего, с 1 января 2020 года налоговые вычеты на первых двух детей (на каждого в отдельности) вырастут на 1100 рублей. Таким образом, сумма вычета составит 2500 рублей (вместо сегодняшних 1400 рублей). На третьего и всех последующих детей вычеты вырастут на 1500 рублей и составят 4500 рублей в месяц.

Сегодня в стране наблюдается увеличенное количества детей инвалидов, поэтому отдельное внимание нужно уделить тому, до какой суммы налоговый вычет на детей в 2020 годуположен этой категории граждан. Здесь есть некоторые тонкости, потому что с 1 января опекуны и приемные родители, которые воспитывают детей с инвалидностью возрастом до 18 лет, смогут получать 8000 рублей

При этом родные родители или усыновителей таких детей на идентичных условиях смогут рассчитывать на сумму в 12,5 рублей (здесь вычет вырастет всего лишь на 500 рублей)

Здесь есть некоторые тонкости, потому что с 1 января опекуны и приемные родители, которые воспитывают детей с инвалидностью возрастом до 18 лет, смогут получать 8000 рублей. При этом родные родители или усыновителей таких детей на идентичных условиях смогут рассчитывать на сумму в 12,5 рублей (здесь вычет вырастет всего лишь на 500 рублей).

Предельный

размер дохода

Официальный калькулятор налогового вычета на ребенка учитывает не только наличие детей в семье, а ещё и придельный уровень дохода. Ранее по закону на вычет могли претендовать родители у которых доход за начало года не превышал 350 000 рублей Теперь сумма будет увеличена до 400 000 рублей.

Для справки: правило по поводу того, что претендовать на вычет

можно до тех пор, пока зарплата не превысит указанную сумму, остается в силе.

Что

нужно знать о вычетах? Правила

Родители могут рассчитывать на двойной вычет, но только в том

случае, если человек является единственным человеком, воспитывающим ребёнка, то

есть по суду. Второй вариант предполагает письменный отказ второго родителя от

вычета, при этом здесь учитывается тот факт, что дети должны быть с тем

родителем, которые получают на них вычет.

Очень важно знать налоговый вычет на ребенка в 2020 году до какой суммы, и проверять право на данную привилегию каждый месяц. Вычет можно прекратить к выплате если доход превысил указанный лимит в 400 000 руб

(обновленная цифра), или если ребёнку исполнилось 18 лет, но при этом он не должен учиться, потому что в случае нахождения на очной форме, вычеты продолжаются.

Очень важным является момент того, что без заявления вычеты не предоставляются.

Можно скачать бланк образец заявления на налоговый вычет на ребенка в 2020 году, после чего приложить к нему документы, которые подтверждают право на данную льготу и в случае необходимости в список с документами попадает справка о доходах с предыдущего места работы. Только после этого можно будет рассчитывать на вычет который оформляется бухгалтером предприятия.

Налоговые

изменения – о чем еще стоит знать?

Помимо увеличения стандартного вычета планируется уменьшение ставки налога на НДФЛ с 13% до 4%. Подобная льгота устанавливается для многодетных мам, о чем в Госдуму уже поступило предложение.

Авторы законопроекта считают, что подобные привилегии позволят существенно улучшить демографию в стране, а также поддержат развитие материнства в России.

Предлагается ввести

тестовый льготный режим только в нескольких регионах страны, которые по словам

экспертов часто испытывают финансовые трудности. В случае принятия

законопроекта его пилотная версия заработает в республике Хакасия,

Забайкальском крае, на территории Алтая и Курганской области. На сегодняшний

день предложение еще рассматривается депутатами Государственной Думы.

Загрузка…

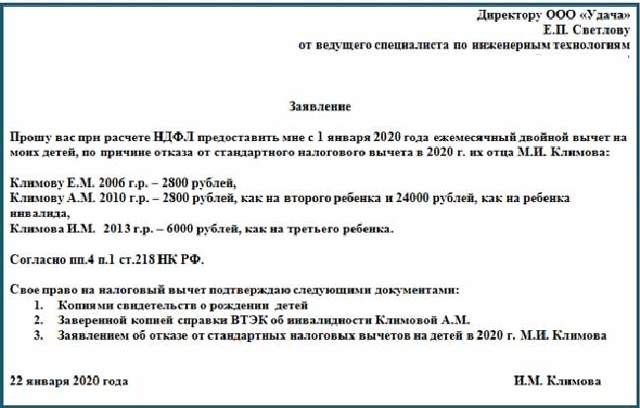

Как написать заявление о предоставлении налогового вычета на ребенка – общие требования к документу

В шапке документа укажите ФИО (в дательном падеже) руководителя налогового подразделения. Обязательно укажите наименование. Затем с новых строк напишите должность и ФИО заявителя (в родительном падеже), ИНН заявителя, номер телефона, можно адрес. В конце строк шапки точки не ставятся.

Название документа напишите с новой строки посередине, в конце названия поставьте точку. Название может быть таким «Заявление о предоставлении стандартного налогового вычета на ребенка».

Основная часть заявления должна содержать исчерпывающие сведения о ваших притязаниях.

Она может быть написана так:

Я, ФИО заявителя, в соответствии с положениями подп. 4 п. 1 ст. 218 Налогового кодекса Российской Федерации, прошу предоставить мне за каждый месяц налогового периода 2020 года стандартные налоговые вычеты на ребенка (детей):

Затем нужно перечислить всех детей (в винительном падеже), указав даты рождения. При необходимости, указывать сведения, что ребенок является инвалидом, или же студентом, аспирантом, ординатором, интерном или курсантом в возрасте до 24 лет. Указывать сумму вычета на каждого ребенка в рублях.

Приложение к заявлению дописывается после основной части. В нем указываются все документы, копии которых заявитель предоставляет к заявлению – они подтверждают право на получение налогового вычета.

Дата подписания документа проставляется фактическая, на момент подачи документа на вычет. Независимо от даты подачи заявления, налоговый вычет оформляется с начала календарного года.

Заверение заявления выполняется подписью заявителя с её расшифровкой – полностью фамилия, имя и отчество в именительном падеже.