Порядок оформления возврата по НДФЛ

Стандартный налоговый вычет обычно оформляется в начале года. Если человек трудоустраивается не с начала года, он должен с предыдущего места работы предъявить справку по форме 2-НДФЛ.

Заявление на выплату возмещения по НДФЛ составляют в следующих случаях:

- Рождение ребёнка-инвалида.

- Устройство на новую работу.

- Присвоение воспитаннику любой группы инвалидности.

Важно! Налоговая льгота суммируется, если в семье от 2 и более детей и на свет появился ребёнок с инвалидностью.

Для получения возврата по НДФЛ через Федеральную налоговую службу, собирают пакет указанных выше документов. Бумаги направляют в налоговый орган по месту прописки удобным способом:

- На сайте ФНС в кабинете плательщика налогов.

- В личном порядке.

- Через представителя при наличии у него нотариально заверенной доверенности.

- Почтой России заказным письмом.

Налоговая инспекция по результатам камеральной проверки вышлет физическому лицу уведомление о предоставлении возмещения или отказ с обоснованием причин. Когда гражданин не приложил заявление на вычет к общему перечню документации, он должен его подать лично в налоговом органе. С момента приёма заявления на предоставление вычета на ребёнка-инвалида ФНС переведёт средства на указанные в нём банковские реквизиты.

Когда заявление было направлено вместе с перечнем документов, налоговая служба перечислит деньги с момента завершения камеральной проверки в течение месяца без направления уведомления.

Чтобы вернуть детский НДФЛ по месту работы, необходимо:

- Подготовить необходимые документы.

- Составить заявление.

- Сдать все бумаги в финансовый отдел.

Если у налогоплательщика несколько мест работы, возмещение получить он сможет только в одном.

Варианты получения

Существует два способа получения налогового вычета на инвалидов с детства — каждый месяц или раз в год.

Ежемесячно

Этот вариант предполагает уменьшение дохода, на который каждый месяц начисляется подоходный налог по ставке 13%. Соответственно сумма зарплаты к выплате будет увеличена на размер удержания. Применить ежемесячную льготу можно начиная со следующего месяца после обращения и подачи всех необходимых документов.

Раз в год

Если работник не оформил налоговую привилегию своевременно, то важно понимать, что предприятие не предоставит вычет задним числом. Но получить положенную часть уплаченных средств обратно можно в инспекции ФНС

Когда закончится текущий год, в котором возникло право на вычет заявителю нужно будет заполнить декларацию 3-НДФЛ вместе с предоставлением пакета бумаг.

Суммируются ли вычеты

Рождение ребёнка – это всегда счастье, и нет для семьи большего горя, если он становится инвалидом. Такие удары судьбы способен выдержать не каждый и семьи распадаются. Несмотря на развод, родители ребёнка сохраняют свои родительские права на него, равно как и право на налоговые льготы с этим связанные. Речь идёт о такой льготе как: вычет на НДФЛ на ребенка инвалида.

Часто бывает так, что родители разведены и у одного из них появилась вторая или третья семья, или же речь идёт об опекунах ребёнка инвалида, когда кто-то из родителей или опекунов не проживает в семье, Такой родитель может передать своё право на получение дохода второму родителю. Отказ от права на налоговый вычет в пользу второго родителя или опекуна должен быть зафиксирован документально.

В этом случае права второго родителя на получение субсидии переходят к первому и суммируются с его правами. Если родители ребёнка инвалида имеют разное количество детей, рождённых в разных семьях, то при передаче прав на налоговый вычет другому родителю, первый родитель передаст ему право на вычет на того ребёнка, каким по счёту он является для него.

Например, если отец имеет три семьи, в каждой из которых у него по одному ребёнку, а ребёнок инвалид является самым младшим, то есть третьим. В этом случае, стандартный способ получения льготы из бюджета, который он передаст матери, будет соответствующим: 3 тысячи. Рубли эти она на руки не получит, ей дадут дополнительную льготу в налогообложении.

Заявление на вычет на ребенка инвалида

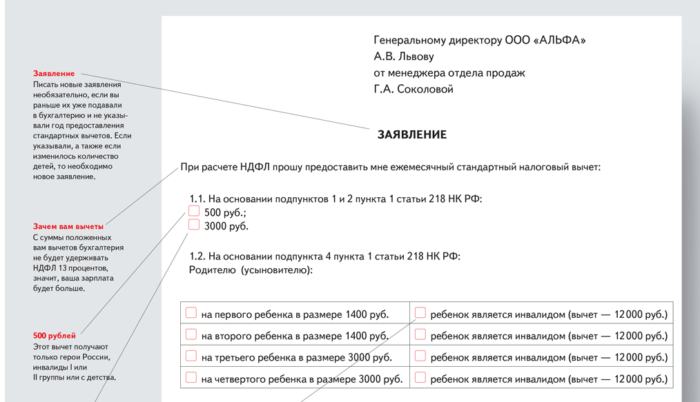

Подача заявления на налоговый вычет – это довольно ответственный момент, поскольку его написание требует точного соблюдения формы. Тут не бывает мелочей, ведь речь идёт о бюджетных деньгах. То есть о суммах, которые недополучит бюджет. Впрочем, процедура написания заявления известна всем и если вы хоть чуть-чуть ошибётесь, вас немедленно поправят. Вам просто не позволят написать такой важный документ неправильно. Если вы не сможете сделать это самостоятельно, вам его продиктуют или даже напишут сами. Заявление – это всего лишь несколько слов, написанных под диктовку. Ничего сложного и вправду нет в том, чтобы написать от руки на листе бумаги название должности своего начальника, указать его фамилию и инициалы. Чуть ниже написать, практически, всё то же самое, но уже о себе. Затем, в центре листа пишется слово «заявление» и далее, с красной строки излагается суть просьбы.

В качестве наглядного примера может послужить следующий образец:

Начальнику (ФИО)

От подчинённого (ФИО)

Заявление.

О предоставлении стандартного налогового вычета на ребёнка.

Я (ФИО) прошу вас предоставлять мне ежемесячное списание части задолженности по НДФЛ, поскольку я являюсь отцом, моего ребёнка (ФИО), родившейся тогда-то и тогда-то. Тогда-то и тогда-то она была признана инвалидом какой-то группы.

Далее идут сведения о приложенных документах. Как правило, – это свидетельство о рождении и справка МСЭ ранее называемая справкой ВТЭК.

Кому предоставляют средства

Как мы уже сказали, деньги выдаются родителям, обеспечивающим своих детей. При этом, под родителями могут пониматься не только биологические их представители, но и:

- усыновители малыша, то есть приемные родители, взявшие ребенка из детского дома или дома малютки и оформившие все бумаги, предусмотренные законодательно;

- супруги биологических родителей, какого-либо прямого отношения к ребенку не имеющие, то есть не обладающие с ним кровными связями;

- супруги приемных родителей, не оформлявшие усыновление или опекунство над ребенком;

- люди, взявшие на себя ответственность в виде осуществления попечительства над ребенком;

- граждане, являющиеся опекунами детей и имеющие соответствующие документальные подтверждения.

Необходимые документы

Главным при оформлении послабления по налогам является заявление налогоплательщика, образец которого можно взять на предприятии. Его необходимо подавать лично, поскольку работодатель не начнет предоставлять льготу без соответствующей процедуры. К заявлению нужно приложить такую документацию:

- заключение медкомиссии о назначении ребенку группы инвалидности;

- свидетельство о рождении, усыновлении или об опеке;

- документы других детей, если льгота применяется не на первого ребенка.

Следует учитывать, что по истечении срока действия справки об инвалидности необходимо будет предъявить новую.

Минфин России: вычет по НДФЛ на ребенка-инвалида не суммируется с другими вычетами

Комментарий

По общему правилу родители (их супруги), усыновители, на обеспечении которых находятся дети, имеют право на ежемесячный стандартный вычет

по НДФЛ в размере (пп. 4 п. 1 ст. 218 НК РФ):

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и каждого последующего ребенка;

- 12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы

обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Также стандартным вычетом может воспользоваться опекун или попечитель, приемный родитель (его супруг), на обеспечении которых находится

ребенок, в следующих размерах:

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и каждого последующего ребенка;

- 6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы

обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

В письме от 15.03.2016 № 03-04-05/14141 Минфин России разъяснил свою

позицию относительно суммирования стандартных вычетов на ребенка-инвалида.

Финансисты пришли к выводу, что родитель, на обеспечении которого находится ребенок-инвалид, имеет право на получение стандартного налогового

вычета по НДФЛ в размере 12 000 рублей за каждый месяц налогового периода. При этом они отметили, что закрепленный в НК РФ способ определения

размера налогового вычета на каждого из детей (в том числе на ребенка-инвалида) не предусматривает их суммирования.

Отметим, что такой позиции придерживается Минфин России длительное время (письма Минфина России

от 18.04.2013 № 03-04-05/13403,

от 02.02.2016 № 03-04-05/4977,

от 17.03.2016 № 03-04-05/14861).

Однако по вопросу суммирования стандартных налоговых вычетов по НДФЛ с финансистами не согласился Верховный Суд РФ

(п. 14 Обзора практики рассмотрения судами дел, связанных с применением

главы 23 НК РФ, утв. Президиумом Верховного Суда РФ от 21.10.2015, см. комментарий).

Судьи отметили, что по буквальному содержанию пп. 4 п. 1 ст. 218 НК РФ

общий размер стандартного налогового вычета определяется двумя обстоятельствами: каким по счету для родителя стал ребенок и является ли он инвалидом.

Эти критерии не указаны в законе как альтернативные, в связи с этим размер вычета можно определять путем сложения сумм.

Таким образом, налогоплательщик может получить вычет на единственного ребенка-инвалида в размере 13 400 рублей в месяц (1400 + 12 000).

Как видно, несмотря на разъяснения судей, финансовое ведомство собственную позицию не изменило. Однако теперь Минфин России добавляет, что

если его письменные разъяснения по вопросам НК РФ не согласуются с решениями, постановлениями, информационными письмами Верховного Суда,

то налоговые органы обязаны руководствоваться в работе указанными актами судов.

Рекомендации

Если сотрудник обратился за вычетом на ребенка-инвалида, работодатель может предоставить его в повышенном размере, суммируя с другими вычетами

(если ребенок-инвалид единственный, то ежемесячная сумма вычета составит 13 400 = 1400 + 12 000). По нашему мнению, споров с налоговыми органами

в таком случае возникнуть не должно, ведь даже представители ФНС России приняли позицию Верховного Суда РФ, отозвав ранее выпущенное письмо с

противоположными выводами (см. здесь). Однако даже в том случае, если контролирующие органы предъявят

претензии в связи с завышенным размером вычета, у работодателя есть все шансы отстоять свою позицию в суде.

Заключение

Разумеется, налоговый вычет не панацея, благодаря которой решаются все проблемы. Это скорее плацебо, имеющее чисто символическое значение. Но символы имеют огромное значение в нашей жизни. Какое значение имеет в семейном бюджете пара тысяч рублей в месяц? Практически никакого, но ощущение того, что человек живёт в мире, где есть справедливость, вселяет в его душу оптимизм. Оптимизм это именно то, что нужно человеку с ограниченными физическими возможностями во все времена. Родителям, как и опекунам, он тоже лишним не будет. Им он нужен даже больше, ведь они воспитывают дитя, в будущее которого не очень верят.