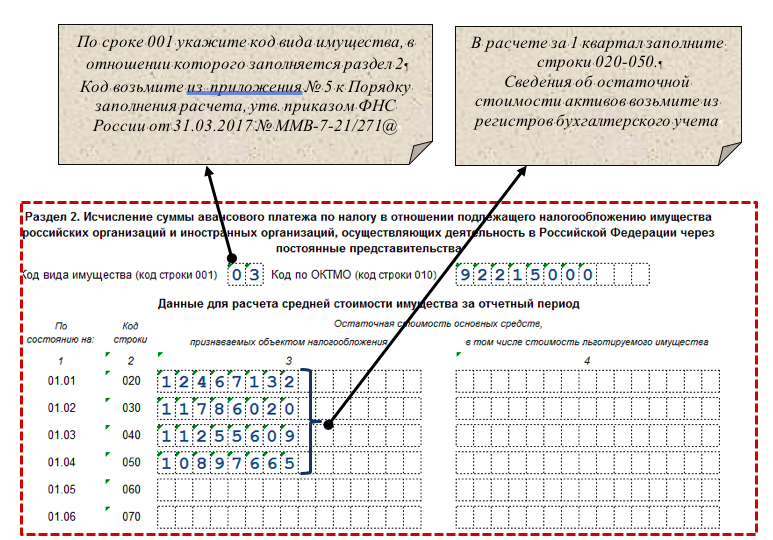

Раздел 2

Большинство компаний рассчитывают свои «имущественные» обязательства в этом разделе. Он включает все необходимые сведения для исчисления авансов: об остаточной стоимости активов, кодах льгот, реквизитах соответствующих региональных НПА и т.д.

Рекомендации по заполнению раздела смотрите ниже:

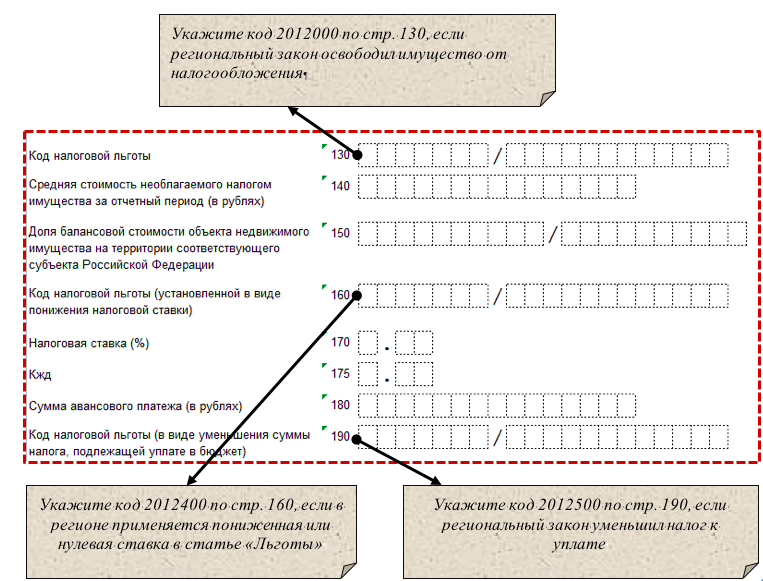

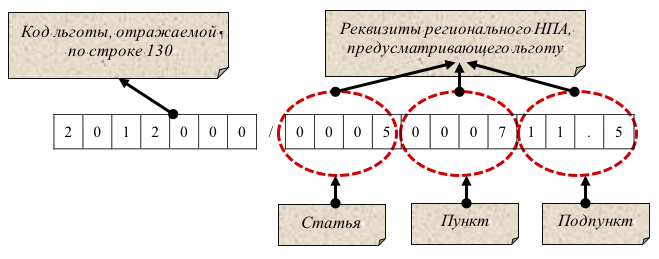

Предусмотренные для кода налоговой льготы строки (130, 160, 190) состоят из двух частей. Если в первой части вы указываете код льготы, вторая часть строки должна содержать ссылку на подпункт, подпункт и статью регионального закона (в котором описана соответствующая льгота):

Так может выглядеть строка 130, если ваша льгота установлена подп. 11.5 п. 7 ст. 5 регионального НПА.

Указанные в этом разделе сведения подтверждают подписью уполномоченного лица компании (руководителя или представителя по доверенности) с указанием даты подписания.

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. Имущество, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

Льготы

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 ).

Если организация применяет указанную льготу, то необходимо следить за региональным законодательством. Субъекты РФ теперь единолично наделены правом устанавливать на своей территории льготы. В случае если регион не воспользуется этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории действовать больше не будут.

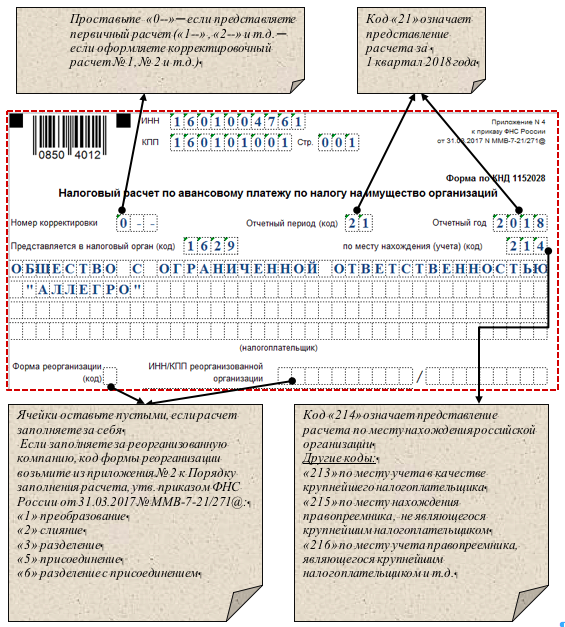

Титульный лист

Коротко напомним об основных правилах его оформления. Если у вас есть опыт заполнения налоговых расчетов и деклараций, оформить этот лист можно по аналогии с ними. За исключением отдельных нюансов, о которых мы сейчас расскажем.

Затруднения могут вызвать разнообразные коды ─ наиболее насыщена ими верхняя часть листа. На рисунке ниже расшифрованы отдельные коды и вызывающие затруднение при заполнении поля:

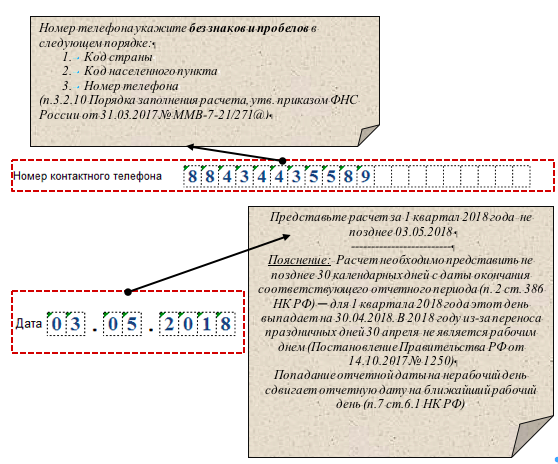

На титульном листе есть еще несколько полей, на которых остановимся отдельно ─ требования к их заполнению различают для разных налоговых деклараций и расчетов. К таким полям относятся «Номер контактного телефона» и «Дата»:

Эти поля не являются существенными (они не отражают такие важные показатели расчета, как сумма аванса, код льготы и т. д.), однако законодательно установленные правила заполнения данного документа игнорировать не стоит.

Расчет авансовых платежей по налогу на имущество в зависимости от категории объектов

Порядок исчисления налога на имущество, исходя из кадастровой стоимости, определен ст. 378.2 НК РФ. Этим способом ведется расчет налога для следующих объектов:

- Деловые или торговые центры (комплексы) и помещения внутри них. Эти объекты должны удовлетворять следующим условиям:

– разрешенное использование земельного участка под зданием предусматривает размещение офисных зданий или торговых объектов;

– не менее 20% площадей здания должны иметь разрешенное использование в качестве офисных или торговых помещений, объектов общественного питания и бытового обслуживания, либо фактически использоваться в этих целях.

- Отдельные нежилые помещения, которые разрешено использовать под офисы, для торговли, бытового обслуживания или общественного питания, либо которые фактически используются для указанных целей.

- Объекты недвижимого имущества иностранных организаций, не связанные с работой через постоянные представительства.

- Жилые дома и помещения, не учитываемые на балансе в качестве основных средств.

Авансовый платеж по налогу на имущество за 3 квартал 2018 года в отношении таких объектов определяется, как 1/4 их общей кадастровой стоимости на 01.01.2018, умноженной на соответствующую налоговую ставку (пп. 1 п. 12 ст. 378.2 НК РФ).

Налоговая база по всем остальным облагаемым объектам, кроме «кадастровых», определяется на основании их стоимости по данным бухгалтерского учета. База за 9 месяцев 2018 года рассчитывается, как сумма значений остаточной стоимости на начало каждого месяца, с января по октябрь, деленной на 10. Сумма авансового платеже будет равняться ¼ произведения налоговой базы на ставку, установленную для этой категории объектов (п. 4 ст. 382 НК РФ).

Пример.

ООО «Альфа» имеет в собственности офисное помещение. Его кадастровая стоимость на начало 2018 года КС = 10 000 тыс. руб. Остаточная стоимость прочих объектов, облагаемых налогом на имущество, за 9 месяцев 2018 года составила:

| Дата | Остаточная стоимость, тыс. руб. |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

Ставка налога по объектам, облагаемым по кадастровой стоимости – С1 =1,5%, по остальному облагаемому имуществу – С2 = 2,2%. Льготами по налогу на имущество предприятие не пользуется.

Авансовый платеж за 3 квартал 2018 года по «кадастровым» объектам составит:

АПк = ¼ х КС х С1 = ¼ х 10 000 х 1,5% = 37,5 тыс. руб.

Аванс по объектам, облагаемым по средней стоимости:

АПс = ¼ х СС х С2,

где СС – средняя остаточная стоимость объектов за период

СС = (5 000 + 4 900 + 4 800 + 4 700 + 4 600 + 4 500 + 4 400 + 4 300 + 4 200 + 4 100) /10 = 4 550 тыс. руб.

АПс = ¼ х 4 550 х 2,2% = 25,025 тыс. руб.

Общая сумма авансового платежа ООО «Альфа» по налогу на имущество за 3 квартал 2018 года составит:

АП = АПк + АПс = 37,5 + 25,025 = 62,525 тыс. руб.

Образец заполнения расчета на основе данных примера можно скачать здесь.

Общие изменения в форме авансового расчета по налогу на имущество за 9 месяцев 2017 года

Согласно Приложению к приказу ФНС России от 31.03.2017 № ММВ-7-21/271@ общие изменения формы расчета авансовых платежей следующие:

1. Изменен шифр (штрихкод) расчета авансовых платежей по налогу на имущество. Новые шифры (штрихкоды) листов расчета авансовых платежей: 0850 4012, 0850 4029, 0850 4036, 0850 4043, 0850 4050;

2. Изменен титульный лист расчета авансовых платежей по налогу на имущество. На титульном листе не надо указывать код вида деятельности по ОКВЭД. Данную строку исключили;

3. Добавлен раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости». В новом разделе отражаются сведения о недвижимости, с которой платят налог исходя из среднегодовой стоимости:

- кадастровый номер объекта (код строки 010);

- условный номер по ЕГРН (код строки 020);

- инвентарный номер (код строки 030);

- код ОКОФ (код строки 040);

- остаточная стоимость объекта на 1 октября отчетного года (код строки 050).

В разделе 2.1 сведения отражают по каждому объекту. Причем отдельные строки предусмотрены для его кадастрового, условного или инвентарного номера, а также кода и остаточной стоимости.

4. В разделе 3 авансового расчета по налогу на имущество за 3 квартал 2017 года появилась строка 001. В ней указывают код имущества с налоговой базой по кадастровой стоимости. Также в разделе 3 изменилось назначение строк 030 и 035:

|

Номер строки раздела 3 |

Старая форма (Заполняли только иностранные организации) |

Новая форма |

|

030 |

Инвентаризационная стоимость. |

Доля в праве на объект, если он в долевой или совместной собственности |

|

035 |

Не облагаемая налогом инвентаризационная стоимость. |

Доля кадастровой стоимости здания. Заполняют организации, которые вычисляют кадастровую стоимость помещения пропорционально площади всего здания |