Транспортный налог: проводки по начислению и уплате

Каждую операцию, происходящую в хозяйственной жизни организации, необходимо фиксировать. Исключение не составляет и начисление налогов. Наличие транспорта в организации дает основание для расчета транспортного налога, начисления и уплаты налоговых платежей в бюджет, а также отражения проведенных операций в бухгалтерских проводках.

Как формируются проводки по транспортному налогу

Большинство предприятий имеют на балансе собственные автомобили, занятые в производственной деятельности. Юридические лица, на которых и зарегистрированы средства передвижения, рассматриваются как налогоплательщики транспортного налога.

Данный вид обязательных платежей относится к имущественным налогам. Уплачивать его необходимо вне зависимости от использования или даже отсутствия деятельности на предприятии за отчетный период.

Транспортный налог рассматривается законодательством как региональный. Это означает, что субъекты РФ вправе самостоятельно устанавливать периодичность и сроки платежей, не ухудшая положения налогоплательщиков согласно НК РФ. Также на уровне законодательства субъектов может решаться и вопрос о целесообразности предоставления льгот отдельным категориям владельцев авто.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, если иные требования не установлены, отчетными периодами признается каждый квартал. Оплата должна составлять не менее четвертой части от общей суммы годового расчета.

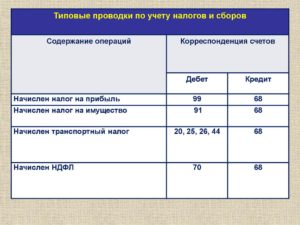

Отражение в учете налога или авансового платежа зависит от принятых положений в учетной политике. При этом кредит счета выбирается на общих основаниях ― 68 с субсчетом «Расчеты по транспортному налогу».

Счет дебета по начисленному налогу зависит от того, как организация отражает подобные расходы. Суммы полученного транспортного налога могут быть отнесены:

- На 20 счет, то есть непосредственно на основные производственные затраты;

- На 44 счет (расходы на продажу) в торговых организациях;

- На счет 91 ― найти отражение в составе прочих расходов.

Расчет транспортного налога

В отличие от физических лиц-автовладельцев, сумму транспортных платежей которые рассчитывает налоговая инспекция, организации обязаны самостоятельно определить размер транспортного налога. Алгоритм расчета прост ― налоговая ставка умножается на величину налогооблагаемой базы.

Для каждого вида транспортного средства действует своя ставка в соответствии со ст. 361 НК РФ. Определяется в рублях на единицу мощности ― лошадиную силу. Так, размер налога за легковой автомобиль мощностью 250 л.с. будет равен 250*15 руб.=3 750 руб.

Допускается снижение или повышение ставок региональными властями, но не более чем в 10 раз. При принятии таких решений учитываются экономическая и экологическая обстановка в регионах, иные факторы.

Кроме того, при расчете налога применяются повышающие коэффициенты по дорогостоящему авто.

Если организация владеет транспортным средством не полный налоговый период (год), расчет ведется пропорционально. При этом регистрация машины до 15 числа определяет текущий месяц как целый, и наоборот. Те же правила имеются и при снятии автомобиля с учета.

Начисление транспортного налога: пример проводок

Начисление транспортного налога производится в зависимости от действующего отчетного периода в регионе ― ежеквартально или ежегодно.

Допустим, организация имеет на балансе 1 легковой автомобиль. Действующим региональным законодательством установлен отчетный период по транспортному налогу, равный кварталу. Сумма рассчитанного налога за год равна 6 000 руб.

Отражаются операции ближайшего квартала по начислению транспортного налога следующими проводками:

| Счет дебет | Счет кредит | Наименование операции | Сумма, руб. | Документ |

| 20, 25, 26, 44, 91 | 68 | Начислена авансовая сумма налога | 1 500 | Начисление налога |

| 68 | 51 | Уплата авансового платежа | 1 500 | Платежное поручение |

Если квартал при расчете транспортного налога утвержден как отчетный период, то платежи требуется совершать ежеквартально. В ином случае ФНС вправе начислить пени за каждый день просрочки.

Налог с транспорта и его составные

1 п. 7 ст. 272 и п. 1 ст. 318 НК РФ).

Отметим, что при расчете налога на прибыль можно учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, передан на хранение в другую организацию и т. д.). Это следует из положений пп. 1 п. 1 ст. 264 НК РФ. Транспортный налог соответствует всем критериям, указанным в п. 1 ст. 252 НК РФ:

— у организации имеется обязанность заплатить налог (даже по неиспользуемым транспортным средствам);

— сумма налога подтверждена документально (декларацией, расчетом авансовых платежей, платежными поручениями).

Если организация применяет «упрощенку» и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывают (п. 1 ст. 346.18 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включают в состав расходов (пп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ). Неуплаченный транспортный налог при расчете единого налога не учитывается.

Если организация применяет ЕНВД, то объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют.

Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ). Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо.

Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Чтобы распределить транспортный налог, необходимо определить долю доходов, полученных от разных видов деятельности. При этом долю доходов от деятельности организации на общей системе налогообложения рассчитывают по формуле:

Доходы от деятельности организации на общей системе налогообложения делятся на Доходы от всех видов деятельности.

Транспортный налог, который относится к деятельности организации на общей системе налогообложения, рассчитывают так:

Транспортный налог умножается на Долю доходов от деятельности организации на общей системе налогообложения.

Транспортный налог, который относится к деятельности организации, облагаемой ЕНВД, рассчитывают по формуле:

Общий транспортный налог за минусом Транспортного налога, который относится к деятельности организации на общей системе налогообложения.

При определении доли доходов и расходов по конкретному виду деятельности используют показатели за месяц, в котором распределяется сумма транспортного налога (авансового платежа). Такой порядок предусмотрен в Письме ФНС России от 23 января 2007 г. N САЭ-6-02/31@.

Пример. ООО «Крата» (г. Тамбов) продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально выручке за каждый месяц отчетного (налогового) периода. Выручка, полученная ООО «Крата» от различных видов деятельности в июне 2010 г., составляет:

— по оптовой торговле (без учета НДС) — 700 000 руб.;

— по розничной торговле — 300 000 руб.

Организация использует несколько грузовых автомобилей для доставки товаров оптовым и розничным покупателям. В июне по этим транспортным средствам начислен авансовый платеж по транспортному налогу за II квартал 2010 г. в сумме 20 000 руб.

Расходы по транспортному налогу относятся к обоим видам деятельности организации. Чтобы распределить их, бухгалтер ООО «Крата» сопоставил выручку по оптовой торговле с общим объемом товарооборота.

Доля выручки от оптовой торговли в общем объеме доходов от реализации за июнь составляет 0,7 (700 000 руб. : (700 000 руб. + 300 000 руб.)).

Сумма авансового платежа по транспортному налогу, которую можно учесть при расчете налога на прибыль, равна 14 000 руб. (20 000 руб. x 0,7).

Сумма авансового платежа по транспортному налогу, которая относится к деятельности организации на ЕНВД, равна 6000 руб. (20 000 руб. — 14 000 руб.) (эта сумма при налогообложении не учитывается).

Понятие транспортного налога

Организации, на которые в ГИБДД зарегистрированы средства передвижения, обязаны платить транспортный налог в сроки и в размере, определяемыми местными законодательными актами. Уплата выполняется в местный бюджет. НК РФ устанавливает величину ставки, регионы корректируют ее в пределах дозволенного (не более чем в 10 раз), определяют необходимость уплаты квартальных авансов по налогу, устанавливает крайние даты для перечисления налоговых сумм.

Расчет налога юридические лица проводят самостоятельно на основании формулы, приведенной ниже:

Налог = База * Ставка * Кв * Кп

где:

- база – мощность ТС в л.с.;

- ставка – определенная регионом для конкретного типа ТС ставка;

- Кв – коэффициент, определяющий сколько месяцев в году организация была собственников транспорта, в отношении которого проводится расчет;

- Кп – повышающий коэффициент, позволяющий учесть отнесение автомобиля к дорогостоящему транспорту.

Окончательная величина налога зависит от марки передвижного средства, его мощности, а также положенных льгот.

Если МО устанавливает обязанность платить не только годовой налог с транспорта, но и квартальные авансы, расчет налога проводится по той же формуле с учетом деления на 4.

Особенности ведения учета

Как у каждого налога, у транспортного есть свои особенности ведения учёта. Например, транспортное средство, находящееся на ремонте и не эксплуатирующееся какое-то время не освобождается от налогообложения. Оно является объектом налогообложения за весь период ремонта.

Если налог начислен за неполный месяц?

Транспортный налог начисляется с момента, исходя из полного месяца владения транспортным средством.

Даже если организация зарегистрировало транспортное средство середине месяца, то налог необходимо уплачивать за полный месяц.

Например, право собственности на автобус предприятие зарегистрировало 19 мая. Налог нужно будет уплачивать за полный май. То есть, годовой налог будет рассчитываться, исходя из 8 полных месяцев владения автобусом.

Какие проводки при УСН?

Среди перечня налогов, от уплаты которых освобождаются предприятия, применяющие УСН, транспортного налога нет. Поэтому «упрощенцы» уплачивают этот налог на тех же основаниях, что и предприятия на общем режиме.

Как отражается налог при использовании двух видов учёта?

В ситуациях, когда одновременно применяется ЕНВД (единый налог на вменённый доход) и УСН (упрощённая система налогообложения) для разных транспортных средств, окончательная сумма платежа должна быть разделена. Разделение производится пропорционально доходам по видам деятельности, т. е. отдельно рассчитывается прибыль по УСН и прибыль по ЕНВД.

Например, организация занимается реализацией товаров по оптовым и розничным ценам. С доходов от розничной продажи платится ЕНВД, оптовая продажа облагается НДС. Распределение расходов в зависимости от выручки за месяц осуществляется следующим образом: торговля оптом принесла фирме 600 тысяч рублей, розница – 200 тысяч рублей. Для перевозки используется 5 единиц техники, налог на которые начислен в размере 20 тысяч рублей.

Алгоритм расчёта выглядит следующим образом:

- 600 / (600 + 200) = 0,75 (75%) – доходы по УСН делят на сумму, полученную от всей деятельности.

- 20 * 0,75 = 15 тысяч рублей – налог на автомобили по УСН равен произведению величины общего сбора на часть прибыли по УСН.

- 20 – 15 = 5 тысяч рублей — аванс по ЕНВД (от общей суммы налога отнимается платёж по УСН).

Таким образом, при совместном использовании режимов распределение налога является обязательным. Итоговая сумма платежа зависит от модели транспортного средства, мощности двигателя и имеющихся льгот.

Если предприятие передаёт автомобильную технику по договору безвозмездного пользования, то оно не получает доход от собственности. В такой ситуации закон разрешает не начислять налог за тот срок, когда движимое имущество находится в эксплуатации стороннего предприятия.

Елизаров Артем

юрист, специалист по автомобильному праву

Написано статей и ответов

Владелец транспортного средства всегда несет финансовую ответственность, и не важно, имеется в распоряжении один личный автомобиль или целый парк, обслуживающий крупный бизнес или небольшое предпринимательское дело. Все равно отчетные документы за календарный год подаются, определяются ставки на полученный доход, и ведется под контролем не только товарооборот фирмы, но и финансы

Как формируются проводки по транспортному налогу

Большинство предприятий имеют на балансе собственные автомобили, занятые в производственной деятельности. Юридические лица, на которых и зарегистрированы средства передвижения, рассматриваются как налогоплательщики транспортного налога.

Данный вид обязательных платежей относится к имущественным налогам. Уплачивать его необходимо вне зависимости от использования или даже отсутствия деятельности на предприятии за отчетный период.

Транспортный налог рассматривается законодательством как региональный. Это означает, что субъекты РФ вправе самостоятельно устанавливать периодичность и сроки платежей, не ухудшая положения налогоплательщиков согласно НК РФ. Также на уровне законодательства субъектов может решаться и вопрос о целесообразности предоставления льгот отдельным категориям владельцев авто.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, если иные требования не установлены, отчетными периодами признается каждый квартал. Оплата должна составлять не менее четвертой части от общей суммы годового расчета.

Отражение в учете налога или авансового платежа зависит от принятых положений в учетной политике. При этом кредит счета выбирается на общих основаниях ― 68 с субсчетом «Расчеты по транспортному налогу».

Счет дебета по начисленному налогу зависит от того, как организация отражает подобные расходы. Суммы полученного транспортного налога могут быть отнесены:

- На 20 счет, то есть непосредственно на основные производственные затраты;

- На 44 счет (расходы на продажу) в торговых организациях;

- На счет 91 ― найти отражение в составе прочих расходов.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Совет

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

39847 х (1/300 х 8,25%) х 25 = 273,95

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 69.02 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 54,79 | Бухгалтерская справка |

| 69.02 | 51 | Пени перечислены в бюджет | 273,95 | Платежное поручение |

В проводках это отражается так: Дт Кт Содержание 91,2 (прочие расходы) 68 (субсчет Расчеты по ТН) Начислен ТН 68 (субсчет Расчеты по ТН) 51 Оплачен ТН Проводки для учета пени транспортного налога в бухгалтерском учете Оплату пеней по ТН относят к прочим расходам. В проводках пени можно отразить двумя способами:

- Аналогично налоговым штрафам.

Что такое транспортный налог

Напомним, что лицо, владеющее объектом налогообложения, например, автомобилем, обязано оплачивать фиксированную ставку, обозначенную в НК РФ в статье 28. И сумма выплат разная по всей стране, так как все решается на региональном уровне. И момент, когда начисляется транспортный налог, проводки по бухгалтерии применяются, тогда и учитывается ряд факторов, прямо влияющих на размер суммы выплат. Так что же учитывают?

Время эксплуатации автомобиля

Стоимость автомобиля

Цель его применения и важность назначения для владельца

Транспортный налог

Транспортный налог

При этом уже давно все эти данные внесены в базу, по ним и ведутся расчеты практически по стандартным формулам, без влияния субъективного человеческого фактора. И нужно помнить о том, что если в получаемых ежегодных квитанциях вы замечаете ошибку, завышенные ставки, тогда стоит действовать, формируя новый пакет документов для подачи их налоговые органы. И если сами о себе не побеспокоитесь, ни от кого помощи не ждите

Порядок в документах зависит лично от вас! И еще один из важных составляющих налога на транспорт – ответственность лежит только на владельце, то есть на человеке, чье имя внесено в документы, и не важно, кто пользуется автомобилем

Начисление транспортного налога

Начисление налога выполняется по факту проведенного расчета по формуле, приведенной выше, исходя из двигательной мощности, региональной ставки, времени владения транспортом, а также возможного включения в число дорогостоящих ТС.

Начислить транспортный налог должно то лицо, которое выступает владельцем транспорта в соответствии с регистрационной документацией ГИБДД.

Не имеет значение, кто действительно эксплуатирует ТС, находится ли объект налогообложения в исправном состоянии или подлежит списанию, наступил ли по ТС моральный или физический износ. Ответы на все эти вопросы не волнуют налоговую инспекцию. Если на организацию зарегистрирован в ГИБДД транспорт, то обязанность по уплате налога с данного имущества присутствует.

Организация имеет право не начислять налог, если проведена стандартная государственная процедура снятия с учета ТС.

Например, при постановке или снятии с учета транспорта в течение периода (квартала или года) не нужно платить налог за неполные месяцы владения (если постановка на учет произведена после 15-того числа месяца или снятие с учета произведено до 15 числа месяца).

Расчет транспортного налога проводится в бухгалтерской справке, которая впоследствии выступает документальным основанием для фиксации проводки о начислении налога.

Вычислительная процедура проводится в последний день периода (квартала или года), этой же датой отражается проводка о начислении в бухучете.

Проводка об уплате начисленной величины налога выполняется по факту перечисления денежных средств со счета плательщика. В каждом регионе свои сроки уплаты, поэтому дата отражения двойной записи об уплате может варьироваться в каждом конкретном случае.

|

Начисление транспортного налога: пример проводок

Начисление транспортного налога производится в зависимости от действующего отчетного периода в регионе ― ежеквартально или ежегодно.

Отражаются операции ближайшего квартала по начислению транспортного налога следующими проводками:

Если квартал при расчете транспортного налога утвержден как отчетный период, то платежи требуется совершать ежеквартально. В ином случае ФНС вправе начислить пени за каждый день просрочки.

Транспортный налог является местным сбором. Он начисляется за то использование автомобильных дорог, которые являются федеральной собственностью. Некоторые считают, что сбор взимается за то, что предприятие просто владеет транспортным средством, но это мнение неверное. В этой статье мы рассмотрим как рассчитывается транспортный налог и .

Так как это местный налог, то сроки для оплаты, процентные ставки и возможные льготы регламентируются принятыми нормативными актами субъектов федерации.

Как и все остальные налоги транспортный можно разделить на несколько частей:

-

Субъекты

. Лица, с которых может удерживаться транспортный налог. Ими могут быть юридические лица, ИП и физические лица. Оплачивается сбор строго владельцем ТС, а не эксплуатирующим лицом. Поэтому бывает, что пользователь и владелец – это два разных предприятия, юридических лица. -

Объекты

. Это транспортные средства, находящиеся в полной собственности организации, с которых и удерживается налог. К группе объектов относят: яхты, автобусы, автомобили, мотоциклы, мотороллеры и др. ТС, перечисленные в ст. № 358 п. 1 НК.

От чего зависит

Налог уплачивается с транспортного средства, которое оборудовано двигателем. Расчет при этом происходит с каждой лошадиной силы. Для ознакомления с суммой, необходимой к уплате, нужно знать следующие сведения

:

- налоговая ставка в конкретном регионе;

- количество лошадиных сил;

- срок эксплуатации в месяцах;

- повышающий коэффициент для .

Налоговая ставка устанавливается в конкретном регионе и зависит от объема двигателя, экологического класса и года выпуска транспортного средства.

Налоговая база устанавливается в зависимости от типа автомобиля. Найти данные сведения можно в паспорте транспортного средства или СТС.

Уплата транспортного налога – обязанность каждого человека

. Поэтому ежегодно стоит самостоятельно просчитывать сумму к уплате, а не ждать уведомления от Налоговой службы. Нужно уплачивать налог в срок, иначе, согласно законодательству, последуют штрафные санкции с ежедневным начислением на основную сумму долга. Оплатить можно через портал Госуслуг и в терминале Сбербанка.

Каждую операцию, происходящую в хозяйственной жизни организации, необходимо фиксировать. Исключение не составляет и начисление налогов. Наличие транспорта в организации дает основание для расчета транспортного налога, начисления и уплаты налоговых платежей в бюджет, а также отражения проведенных операций в бухгалтерских проводках.

Бухгалтерские проводки начисления пени по транспортному налогу

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Соответственно, начисление пеней по налогам при УСН отображается проводкой такого вида: Дт 99 Кт 68 субсчет «Пени» Взыскания, наложенные на имущество Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника. Как отразить в бухучете реализацию имущества за долги? По п.6 ПБУ 1/98 факты хоздеятельности предприятия нужно отображать в отчетном периоде, когда они имели место.

Что понимается под транспортным налогом?

Налог представляет собой денежный взнос, подлежащий обязательной уплате в федеральный, региональный или местный бюджет. Налоговые перечисления необходимы для обеспечения финансовой деятельности государства. Транспортный налог выступает одним из основных источников дохода любой страны.

Порядок сборов с владельцев автомобилей и других средств передвижения регламентируется Налоговым кодексом Российской Федерации и документами исполнительной власти регионов. Транспортный налог относится к группе местных налогов. Это означает, что уплаченные взносы попадают в бюджеты субъектов РФ.

Региональное законодательство самостоятельно устанавливает налоговую ставку исходя из предлагаемого кодексом базового размера. Средняя стоимость автомобилей ежегодно определяется государственными органами и публикуется на официальном сайте в сети Интернет.

Объектами, за обладание которыми необходимо производить платежи, являются:

- Наземный транспорт (мотоциклы, автомобили, автобусы и другие).

- Воздушный транспорт (самолёты, вертолёты, иные летательные аппараты).

- Водный транспорт (катера, яхты, теплоходы и т. д.).

Транспортный налог не начисляется на индивидуальных предпринимателей и организации, занимающихся перевозкой людей или грузов в качестве основного вида деятельности. К свободной от государственных сборов категории относится техника, принадлежащая сельхозпредприятиям.

Начисление сборов производится на имя владельца транспортного средства. Физическое или юридическое лицо, пользующееся транспортом по доверенности, налогом не облагается.

Законодательные региональные органы обладают правом устанавливать льготы по начислению налоговых взносов для следующих организаций:

- бюджетные образовательные и медицинские заведения;

- объединения инвалидов;

- исполнительные органы территориальной власти;

- общественные объединения;

- казённые предприятия муниципальных образований;

- предприятия по перевозке пассажиров.

Право на льготу не связано со способом приобретения автомобиля. Юридическое значение имеет только факт и дата его регистрации в отделении ГИБДД.

Watch this video on YouTube

Watch this video on YouTube