Ответственность за неуплату НДФЛ

За нарушение порядка начисления и уплаты НДФЛ ответственность предусмотрена и для налоговых агентов (работодателей) и для самих физических лиц, самостоятельно получивших прибыль. При несвоевременной уплате НДФЛ возникает заложенность по налогу, которая должна быть перечислена в бюджет. Просроченная сумма облагается пени, которая представляет собой своего рода возмещение затрат казначейства за то, что налогоплательщик несвоевременно исполнил свои обязанности.

Неуплата или уплата не в полном объеме НДФЛ, которая появилась при занижении налоговой базы, может иметь наказание в виде взыскания. Взыскание при этом возможно в размере 20% от суммы долга или 40%, если налогоплательщиком данные действия совершены умышленно. Занижение налоговой базы возможны в том случае, если налогоплательщик указывает в декларации те вычеты, которые не вправе применять.

Проводки и счета

После начисления НДФЛ проводки выполняют по Кт счета 68, если речь идет об удержании. Для дебетовых оборотов идет другая нумерация:

- для выплат дивидендов акционерам и учредителям – счет 75;

- при удержании налога с заработной платы – 70;

- если речь идет о материальной помощи – 73;

- при отчислениях с доходов гражданско-правового типа – 76;

- при краткосрочных займах у физических лиц – 66;

- долгосрочные займы – 67;

При перечислении суммарного НДФЛ в бюджет – Дт 68 и кредитовый оборот по 51-му счету.

Проводку, связанную с начислением заработной платы, обычно выполняют в последний день месяца. Если речь идет о других доходах, то проводки производят в тот же день. Эта бухгалтерская манипуляция обязательна и находит отражение в соответствующих регистрах. Также всегда используют идентификационные номера бухсчетов, чтобы придать документации и отчетности понятный вид.

Выполнение подобных операций прописано в законодательстве и обязательно для различных организаций и ИП, выплачивающих доходы физическим лицам

Важно учитывать, что НДФЛ может удерживаться не только из заработной платы, которую получают сотрудники, но и из других полученных доходов и совершенных выплат. Например, при покупке услуги или товара у физического лица

Также см. «Отражаем в бухучете начисление и выплату дивидендов».

Примеры расчета НДФЛ

Пример расчета НДФЛ с заработной платы работников

Каждое работающее физическое лицо ежемесячно получает доход в виде заработной платы, однако, самостоятельно физическое лицо НДФЛ с зарплаты не рассчитывает и не уплачивает его. Связано это с тем, что обязанность по расчету и уплате НДФЛ с заработной платы ложится на работодателей, которые в данном случае выступают в роли налоговых агентов. Работник получает зарплату за минусом налога.

Начислив зарплату, бухгалтер определяет положенную сумму вычетов для работника, вычитает вычеты из зарплаты, от полученной разницы рассчитывается налог по ставке 13% .

Торопову начислена зарплата за январь 2015 года в размере 30000 руб. У него имеется один ребенок. Рассчитаем НДФЛ, который должен уплатить работодатель с зарплаты Торопова.

Так как у Торопова один ребенок, ему положен стандартный налоговый вычет 1400 руб.

НДФЛ = (30000 – 1400) *13% = 3718 руб.

Зарплата Торопова на руки = 30000 – 3718 = 26282 руб.

Проводки по учету НДФЛ с зарплаты:

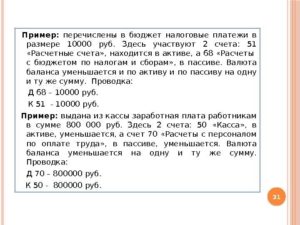

- Д44 К70 на сумму 30000 — отражено начисление заработной платы Торопову за январь 2015 года.

- Д70 К68.НДФЛ на сумму 3718 – удержан из начисленной зарплаты налог на доходы физических лиц.

- Д70 К50 – на сумму 26282 – выплачена заработная плата Торопову.

- Д68.НДФЛ К51 – перечислена сумма налога в бюджет.

Обратите внимание, для отражения суммы налога на доходы физических лиц используется счет 68, на котором открывает отдельный субсчет. По дебету счета 68 отражается перечисление налога, по кредиту – его начисление к уплате

Пример расчета НДФЛ с дивидендов:

Если физическое лицо имеет долю в уставном (складочном) капитале организации, то он имеет право на получение дохода в виде дивидендов. Дивиденды рассчитываются от чистой прибыли организации.

НДФЛ с дивидендов должна удержать сама организация, их выплачивающая. То есть эта организация выступает в качестве налогового агента. Физическое лицо на руки должно получить сумму дивидендов за вычетом налога.

В отношении дивидендов с 2015 года применяется ставка 13% (ранее ставка была равна 9%).

Торопову начислены дивиденды в размере 30000 руб. Рассчитаем НДФЛ с дивидендов.

НДФЛ = 30000 *13% = 3900.

Дивиденды к получению = 30000 – 3900 = 26100.

Проводки по учету НДФЛ с дивидендов:

- Д84 К75 на сумму 30000 – начислены дивиденды Торопову за участие в уставном капитале общества.

- Д75 К68.НДФЛ на сумму 3900 – удержана величина налога с дивидендов.

- Д75 К50 на 26100 – выплачены дивиденды Торопову наличными деньгами.

- Д68.НДФЛ К51 на 3900 – перечислена сумма налога в бюджет.

Пример расчета НДФЛ с кредита

Налогом облагается доход, полученный в виде процентов от передачи денежных средств в кредит.

Торопов одолжил организации кредит в размере 30000 руб. на срок 6 месяцев. Полученный доход в виде процентов по этому кредиту равен 3000 руб. Рассчитаем налог с процентов.

В отношении данного вида доходов также применима ставка 13%.

НДФЛ = 3000 * 13% = 390 руб.

Проводки по учету НДФЛ с процентов по кредиту:

- Д50 К66 на 30000 – отражена величина кредитных денег, полученных от Торопова.

- Д91/2 К66 на 390 – начисленные проценты по кредиту списаны в прочие расходы.

- Д66 К68.НДФЛ на 390 – удержан налог с процентов по кредиту.

- Д66 К50 на (30000+3000-390) – возвращены денежные средства Торопову с учетом начисленных процентов за вычетом НДФЛ.

- Д68.НДФЛ К51 на 390 – перечислена величина налога в бюджет.

Пени по НДФЛ в 2018 году

Расчет пени в 2018 году производится согласно статьи 75 НК РФ:

- Если просрочка составляет менее 30 дней, то организациям начисляются пени в размере 1/300 ставки рефинансирования Центробанка, действующей в текущее время.

- Если просрочка составляет более 30 дней, то пени начисляются в размере 1/300 ставки рефинансирования ЦБ РФ за первые 30 дней и в размере 1/150 ставки рефинансирования ЦБ РФ начиная с 31 дня просрочки.

Начисление пени, их уплата и списание происходит на основании НК РФ, а также ПБУ 10/99. Весь процесс формирования проводок возможен в двух вариантах, в зависимости от способа толкования требований бухгалтерского или налогового учета. С точки зрения бухгалтерских норм, данные взыскания рассматриваются как штрафные санкции, а их списание производится в одинаковом размере. Что касается налогового учета, то пени и штрафы отличаются как по характеристикам, так и по способу отражения. Пени лишены всех признаков штрафа, так как у них отсутствует фиксированный размер и они не учитываются при уменьшении налогооблагаемой базы. При этом использованы могут быть 91 и 99 счета, а выбранный метод должен быть закреплен в учетной политике компании.

Рассмотрим подробнее на примере. Компания «Континент» задержала уплату НДФЛ на 10 дней в сумме 50 000 рублей. расчет пени компания произвела и уплатила вместе с суммой долга. Ставка рефинансирования на день просрочки составляет 7,75%. Поэтому, сумма пени составит:

50 000 х (1/300 х 7,75) х 10 = 129,17 рублей

В учете компания сделала следующие записи:

| Хозяйственная операция | Д | К |

| Начислены пени по НДФЛ в размере 129,17 рублей | 99 | 68.4 |

| С расчетного счета уплачены пени по НДФЛ в размере 129,17 рублей | 68.4 | 51 |

Ндфл проводки

Все операции, связанные с расчетом заработной платы отражаются бухгалтерскими проводками. Когда начислен или удержан НДФЛ из заработной платы проводка отражается в мемориальном ордере, заполняемом за каждый отчетный месяц. Какие субсчета в операциях, связанных с начислением и уплатой налога применяются, разберемся в нашей статье.

Основные счета по отражению НДФЛ

В принципе нет никаких трудностей с отражением в бухгалтерском учете проводок по начислению, удержанию и уплате НДФЛ. Зачастую вопросы возникают с возвратом налога.

Налоговым кодексом утверждены правила ведения учета операций по налогам, где указано, что налоговый агент обязан произвести начисления, удержания и уплату НДФЛ из заработной платы налогоплательщика и соответствующим образом отразить операции бухгалтерскими проводками.

Учет налога на доходы ведется по субсчету 68, если начислен НДФЛ проводка отражается по кредиту. Корреспондирующие счета будут с учетом ситуации начисления. Далее приведем часто встречаемые ситуации, возникающие с отражением НДФЛ в бухучете.

Ндфл проводки по материальной выгоде

Доход, связанный с материальной выгодой – это предоставление сотруднику низкопроцентного или с нулевой ставкой займа, где займодателем выступает предприятие. Сумма разницы между процентами составляет базу налогообложения. Сумма выгода зависит от предоставляемой процентной ставки от организации, выдавшей кредит и от установленной процентной ставки ЦБ на дату получения займа.

Начисление и удержание Ндфл проводки отражаются следующим образом:

| Дебет | Кредит | Операция |

| 73 | 51 | Перечисление заемных средств на банковский счет работника |

| 73 | 91 | исчисленная сумма процентов по кредиту (отражается за каждый отчетный месяц) |

| 73 | 68 | Начислен налог от размера материальной выгоды (за отчетный месяц) |

| 68 | 51 | Уплата налога в Государственный бюджет (за отчетный месяц) |

Калькулятор НДФЛ

Ндфл проводки по трудовому договору

Трудовые отношения работодателя и физлица по договору являются основным видом дохода последнего, где предприятие выступает как налоговый агент. Начисления заработной платы, а также начислен и удержан НДФЛ проводка отражается в мемориальном ордере следующим образом:

| Дебет | Кредит | Операция |

| 44 | 70 | Начисления зарплаты сотруднику |

| 70 | 68 | Начислен налог на доходы из заработной платы и от иных видов налогооблагаемых доходов |

| 70 | 51 | Зачисление зарплаты на банковский счет работнику |

| 68 | 51 | Перечисление налога в бюджет |

Как рассчитать НДФЛ

Ндфл проводки по командировочным расходам

В соответствии с Налоговым кодексом командировочные расходы облагаются налогом только в случае превышения установленной нормы суточных расходов, которая составляет 700 рублей в пределах территории РФ, 2500 рублей – за границей.

При выплате работнику средств на командировку выше установленного размера суточных (по приказу руководителя), полученный доход облагается НДФЛ по ставке 13%.

Начисление командировочных и удержание НДФЛ проводка будет отражаться в мемориальном ордере так:

| Дебет | Кредит | Операция |

| 71 | 50 (51) | Выдан аванс работнику на будущие расходы |

| 44 (20, 26) | 71 | Начислена сумма командировочных |

| 70 | 68 | Начислен налог на доходы с разницы между установленной суточной нормой и выданной работнику суммой |

| 68 | 51 | Перечислен налог в Государственный бюджет |

Штраф за неуплату НДФЛ

Ндфл проводки по дивидендам

Отражение проводок в бухгалтерском учете по выплате дивидендов и начисление НДФЛ проводка будет зависеть от того, является ли учредитель работником данной организации или нет. В случае, когда учредитель работает на данном предприятии, будет задействован счет 70, если он не работник компании – счет 75.

| Дебет | Кредит | Операция |

| 84 | 70 (75) | Начислена сумма дивидендов |

| 70 (75) | 68 | Начислен НДФЛ |

| 70 (75) | 51 | Выплачена сумма дивидендов за вычетом удержанного НДФЛ |

| 68 | 51 | Перечислен налог в бюджет |

Важно учитывать, что НДФЛ рассчитывается по каждому работнику в отдельности, применяя соответствующие корреспондирующие счета. При составлении мемориального ордера записи по каждому счету сводятся в итоговую сумму

Порядок исчисления НДФЛ по материальной выгоде (пример)

При получении от организации низкопроцентного или беспроцентного займа (так называемой финансовой помощи) у сотрудника возникает материальная выгода в части экономии на процентах. При этом имеет значение, в какой валюте оформлен договор займа.

Если он оформлен в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения дохода (п. 2 ст. 212 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года ставка рефинансирования приравнена к ключевой ставке (указание ЦБ РФ от 11.12.2015 № 3894-У) и составляет:

- с 01.01.2016 — 11% (информация Банка России от 31.07.2015);

- с 14.06.2016 — 10,5% (информация Банка России от 10.06.2016);

- с 19.09.2016 — 10% (информация Банка России от 16.09.2016);

- с 27.03.2017 — 9,75% (информация Банка России от 24.03.2017);

- с 02.05.2017 — 9,25% (информация Банка России от 28.04.2017);

- с 19.06.2017 —– 9% (информация Банка России от 16.06.2017).

Если заем оформлен в валюте, то установленное пороговое значение — 9% годовых (п. 2 ст. 212 НК РФ).

При этом в случае превышения пороговых значений удерживается НДФЛ 35%.

По начислению НДФЛ проводки лучше рассмотреть на конкретном примере.

Организация выдала заем сотруднику Иванову И. И. (резиденту РФ) сроком на 1 год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. Размер займа — 500 000 руб.

Дт 73 «Иванов И. И.» Кт 50 — 500 000 руб. — сумма займа выдана Иванову 31.12.2016.

Доход с суммы матвыгоды с 2017 года вне зависимости от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2017 года. Частичного возврата займа в январе не было.

500 000 × 0,03 ×31/365 = 1 273,97 руб.

Дт 73 «Иванов И. И.» Кт 91 — 1 273,97 руб. — начислены проценты за пользование займом за январь 2017 года.

Рассчитаем НДФЛ с суммы материальной выгоды.

2/3 × 10% = 6,67% — порог, учитывая действующую ставку рефинансирования.

6,67 – 3 = 3,67% — процент по материальной выгоде.

500 000 × 0,0367 × 31/365 = 1 558,49 руб. — материальная выгода за январь 2017 года. Рассчитаем с нее НДФЛ (35%): 1 833,74 × 0,35 = 545 руб.

Если бы Иванов был нерезидентом РФ, то налог бы удержали по ставке 30% (п. 3 ст. 224 НК РФ).

Дт 70 (73) «Иванов И. И.» Кт 68 «НДФЛ» — 545 руб. — НДФЛ с материальной выгоды за январь 2017 года удержан из зарплаты (или других доходов) работника.

Дт 68 «НДФЛ» Кт 51 — 545 руб. — НДФЛ с экономии на процентах за январь 2017 года перечислен в бюджет.

Уплата налогов — как отразить в бухгалтерских проводках

В такой ситуации организация должна сама определить, на каких счетах бухгалтерского учета будут учитываться суммы НДФЛ, и закрепить выбранный порядок в приказе по учетной политике. В бухгалтерском учете операции, связанные с расчетами по НДФЛ, осуществляются согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России 31 октября 2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (далее – План счетов). Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и сборам».

Страховое правоPermalink

НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

Объяснения налоговая может запросить, если будет вас проверять. Тогда и будете объясняться. В вашем случае, это была не ошибка, а аванс за заказ, который потом отменили. Если будут вопросы, то у вас же есть документальное подтверждение операций? Когда вам перечисляли аванс, клиент в платежке наверняка писал: оплата за такие-то услуги по такому-то договору. Вы, когда ему возвращали деньги, должны были указать что-то типа: возврат аванса по такому-то договору. В КУДИР это все отражается также. Это как пример. Платежки есть, выписка банка есть — объяснить сможете. Если все нормально оформлено, то об этом и спрашивать не будут.

Налоговая видит то, что вы написали в декларации и в ПФР она передает цифру дохода из декларации. Увидеть что-то еще, ту же самую выписку, она может только при проверке, когда запросит документы у вас и, если понадобиться, у банка. Кроме того, с 2017 года взносы передаются под администрирование налоговой, так что разбираться теперь будете только с ней.

Проводки по удержанию и перечислению НДФЛ

Операции с налогом на доходы физического лица в современном бухгалтерском и налоговом учете осуществляются в обязательном порядке при выплате доходов физическим лицам. Рассмотрим более подробно какие проводки формируются при начислении, удержании и перечислении НДФЛ.

Правильно отражаем удержание НДФЛ из заработной платы

Основной задачей бухгалтера расчетного отдела предприятия является правильное начисление заработанного дохода, отпускных, больничных, ночных, компенсационных выплат, различных надбавок, материальной помощи и точное удержание налога из этого дохода. Нормативными актами предусматривается, что в состав налогооблагаемых совокупных доходов включаются дивиденды, выигрыши, призы, подарки, компенсация командировочных расходов, превышающих установленный государством лимит суточных затрат.

Расчет НДФЛ производят в рамках п. 3 ст. 225 НК РФ, где определены все виды начислений, подлежащие налогообложению. Уточнение налоговых ставок проводится в Налоговом Кодексе, ст. 224.

Расчет производится по стандартной формуле, где суммарный налог составляет умножение налоговой базы на налоговую ставку:

НДФЛ = (ЗП — СВ) * ставка налога

где ЗП — сумма полученного дохода, руб.; СВ — стандартные вычеты, руб.

Например, в октябре 2016 года продавец Анисимов отработал целый месяц и его доход составил 35 000 руб. При этом он имеет право на стандартную льготу (вычет) на пятилетнего сына в сумме 1 400 руб. на основании предоставленного заявления и копии свидетельства о рождении ребенка.

Предприятие в роли налогового агента рассчитывает сумму налога и не позднее дня, следующего за днем выплаты дохода, перечисляет его в бюджет. Расчет налога будет следующим:

Сумма налога = (35 000 — 1 400) * 0, 13 = 4 368 руб.

Журнал хозяйственных операций будет содержать основные проводки:

| № | Дт | Кт | Сумма, руб. | Первичный документ | |

| 1 | Начислено за октябрь Анисимову | 44 | 70 | 35 000 | Расчетная или расчетно-платежная ведомость |

| 2 | Удержан НДФЛ | 70 | 68 | 4 368 | Расчетная или расчетно-платежная ведомость |

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

В 2016 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

Начисление и уплата фиксированных страховых взносов ИП в 1С: Бухгалтерии предприятия 8

В том случае, если вы формируете платежные поручения в программе, а потом выгружаете их в клиент-банк или отправляете в банк сразу из программы, то можно нажать на кнопку «Оплатить с банковского счета». Будут созданы платежные поручения на списания указанных сумм (но данные платежные поручения еще не формируют проводки). Если же вы формируете все платежи в банк-клиенте, а потом уже загружаете в программу, то нажимать данную кнопку необходимости нет. Просто указываем в платежках необходимые суммы, отправляем и загружаем выписку в программу. Сам факт перечисления сумм страховых взносов со счета в программе отражается документом «Списание с расчетного счета». В случае уплаты фиксированной части в ПФР в документе обязательно должен быть выбран вид операции «Уплата налога», налог — «Фиксированные взносы в ПФР», вид обязательства — «Взносы, постоянная часть». В данном случае корректный счет учета будет подставлен автоматически.

Итак, уплатить страховые взносы в фиксированном размере индивидуальный предприниматель должен до 31 декабря текущего года. Делать это можно с различной периодичностью: поквартально, по полугодиям, одной суммой в конце года и т.д. В 1С: Бухгалтерии 8 реализован помощник уплаты страховых взносов, который подскажет необходимые суммы платежей для заданного периода. Расположен данный помощник на вкладке «Операции».

Удержан ндфл из заработной платы – проводка

- налоговый вычет;

- статус резидента или нерезидента.

- их доходы облагаются ставкой НДФЛ — 13 %;

- относятся к категории нетрудоспособных (инвалидов), «чернобыльцев», ветеранов, родственникам инвалидов и ветеранов, родителям с детьми до 18 лет и другие;

- их доходы, нарастающим результатом с начала года, не превышают 280 000 руб.

Для резидентов ставка НДФЛ составляет 13 %, а для нерезидента — 30 %. Нерезидент, который проживает на территории страны больше, чем 183 дня, становится резидентом.

Важно

Налоговый вычет – это сумма, на которую позволяется уменьшить налогооблагаемую сумму или налоговую базу. Есть много видов налоговых вычетов, на примере рассмотрим стандартный вид налогового вычета.

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

В 2016 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

Для учета расчетов по налогу на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам». Это сложный счет, который имеет ряд субсчетов. Для учета налога на доходы физических лиц на 68 счете бухгалтерского учета открывается субсчет «НДФЛ».

По кредиту 68 счета отражается начисление налога для уплаты его в бюджет, по дебету его уплата.

В зависимости от вида полученного работником дохода кредит 68 счета корреспондирует с дебетом соответствующих счетов учета расчета с персоналом.

Расчет НДФЛ с заработной платы:

Петрову начислена заработная плата за ноябрь – 20000. Работник имеет двух детей, и его зарплата с начала года не превысила 280000.

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте здесь.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

Д44 К70 – начислена заработная плата за ноябрь (20000)

Д70 К68.НДФЛ – удержан НДФЛ с заработной платы (2236)

Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

Д68.НДФЛ К51 – перечислен НДФЛ в бюджет (2236)

Расчет НДФЛ с дивидендов:

Учредитель Петров получил доход в виде дивидендов в размере 30000.

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Налог = 30000 * 9% / 100% = 2700.

Проводки по учету НДФЛ с дивидендов:

Д84 К75 – начислены дивиденды (30000)

Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

Д75 К50 – выплачены дивиденды (27300)

Д68.НДФЛ К51 – НДФЛ перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Организация получила краткосрочный кредит у Петрова в размере 100000. Полученный Петровым доходов в виде процентов по кредиту составили 5000.

Налог = 5000 * 13% / 100% = 650.

Проводки:

Д50 К66 – получен краткосрочный кредит от Петрова (100000)

Д91 К66 – начислены проценты по кредиту (5000)

Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

Д66 К50 – работнику возвращены заемные средства с учетом начисленных процентов за минусом налога (100000+5000-650=104350)

Д68.НДФЛ К51 – перечисление налог в бюджет.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Для расчетов с бюджетом по налогам и сборам в Плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 68 «Расчеты по налогам и сборам», к которому нужно открыть соответствующий субсчет (например «НДФЛ»).