Корректировка расчета по страховым взносам в 2020 году: правила, образец

Корректирующий расчет по страховым взносам подается в случае обнаружения ошибки, допущенной в основном отчете. Существуют некоторые правила для заполнения подобных отчетов, которые и будут рассмотрены в статье.

Заполнить РСВ вы можете в программе “Бухсофт”. Это быстро и бесплатно.

Заполнить РСВ онлайн

Как сдавать корректировку по расчету страховых взносов

Уточненка по расчету по страховым взносам подается, когда допущены ошибки при заполнении первичного отчета. Если корректируются показатели 2016 и более ранних годов, то сдавать измененный отчет потребуется в Пенсионный фонд. Если речь идет о корректировке периодов начиная с 2017 года, то новый расчет подается в налоговый орган по месту регистрации.

В ст. 81 НК РФ описаны случаи, когда на налогоплательщика не накладываются никакие санкции при подаче уточненного расчета. Это касается ситуаций:

- подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете;

- подача уточненки до истечения установленного срока подачи основного расчета;

- подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки (при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил);

- подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

Согласно п. 5 ст. 81 НК РФ уточненный расчет предоставляется в налоговый орган на том бланке, который действовал на момент подачи первичного расчета за тот же период.

Максимальные сроки для подачи уточненного расчета законодательством не установлены. Но налоговый орган может установить такой срок, если он сам выявил ошибку в расчете. В этом случае в требовании налоговиков указывается то количество дней, в течение которых должен быть подан измененный расчет.

Корректирующий отчет отправляется в ту же ИФНС, в которую был сдан первичный расчет. При этом на нем указывается номер корректировки. Как это сделать покажем далее.

Расчет страховых взносов корректирующий: как правильно заполнить, номер корректировки

Отличия при заполнении уточненного расчета от первичного только в том, что в определенных полях необходимо отметить, что расчет является корректирующим. На первом листе в поле «номер корректировки» при подаче первичного расчета указывается 0, а вот при сдаче уточненки в этом поле должен стоять порядковый номер измененного отчета.

Аналогично заполняется одноименное поле раздела 3 с данными персонифицированного учета.

При заполнении уточненного расчета следует руководствоваться тем нормативным документом, которым утверждена форма отчета, действовавшего в периоде, за который подается корректировка. В этом документе присутствуют и рекомендации по заполнению формы.

При заполнении корректировки следует помнить, что:

- заполняются все необходимые листы бланка, даже если сведения на них не отличаются от первичного расчета;

- раздел 3 о персонифицированном учете заполняется только на тех физлиц, которых коснулись изменения;

- во всех графах указываются новые показатели (не значения, на которые нужно уменьшить или увеличить показатели первичного расчета, а именно новые).

Дата рядом с подписью руководителя должна стоять текущая.

Образец корректировки расчета по страховым взносам. Исправление ошибок

Ниже представлен образец исправления ошибок в расчете по страховым взносам на примере отчета, из которого вы узнаете, как сдалеть корректировку. В образце приведены только те поля, заполнение которых отличается от заполнения при подаче первичного отчета.

Напомним, что если уточненка подается за периоды, предшествовавшие 2017 году, то форма будет другой, а сдаваться такой отчет будет в Пенсионный фонд.

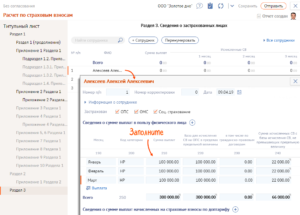

Как скорректировать титульный лист:

Как скорректировать раздел 3 расчета по взносам:

Штраф за ошибки в расчете

Штрафа за корректировку нет. Главное, сдать корректирующий отчет в сроки, которые установлены для сдачи ЕРСВ.

https://www.youtube.com/watch?v=cojAjHxl7U4

Если этого не сделать, то тогда взимаются штрафы за единый расчет по взносам (п. 1 ст. 119 НК РФ). Штраф составляет 5% суммы взносов за каждый месяц просрочки.

Например, расчет не подан или не принят налоговиками. Сумма взносов в расчете — 1 млн. руб. За каждый полный или неполный месяц компания отдаст 50 000 руб. (1 млн. x 5%).

Формат ответа

В рамках услуги ЛК ответ клиенту может даваться как устно, так и письменно.

Письменный ответ предоставляется в формате:

Вопрос клиента + Правовой формулировка запроса + Аннотация + Подборка из системы КонсультантПлюс + Запрос для самостоятельного поиска в системе

где:

Вопрос клиента — запрос в изложении клиента.

Правовая формулировка запроса — перевод запроса клиента на правовой язык

Аннотация — краткий ответ на запрос клиента

Подборка — активные ссылки на материалы системы Консультант Плюс.

Устный ответ озвучивается экспертом по телефону и подкрепляется Подборкой материалов из системы КонсультантПлюс.