В преддверии лета минфин высказался о том, как для прибыли учитывать «переходящие» отпуска – гос сбор инфо

Законодательную основу отпусков регламентирует ТК РФ, а именно: статьи 21, 115, 116, 291, 295. Из этого следует, что ежегодные оплачиваемые отпуска бывают разными. В статье расскажем про переходящие отпуска, рассмотрим особенности их бухгалтерского и налогового учета.

Распространенные виды отпусков и действующая законодательная база

Выделяют следующие виды ежегодных отпусков:

- стандартными — 28 дней (ст. 115);

- удлиненными — зависят от возраста, должности, специфики работы (например, к этой категории отпускников относят военных, педагогов и др.);

- дополнительными — при наличии опасных, вредных условий труда и т.п. (ст. 116).

Отпуск можно разделить (ТК, РФ, ст. 125), а в некоторых ситуациях перенести либо продлить (ТК РФ, ст. 124). Очередной оплачиваемый отпуск, который приходится на разные месяцы либо отчетные периоды, именуется переходящим (далее — ПО).

Перспективы российского рекламного бизнеса

Российский рекламный рынок продолжает замедлять темпы развития. Экономическая нестабильность, вызванная вооруженным конфликтом на Украине, введение санкций Евросоюзом и США против нашей страны принятие ответных мер со стороны России напрямую отражаются на активности рекламодателей на рынке: происходит корректировка маркетинговых бюджетов в сторону их сокращения.

По данным Ассоциации коммуникационных агентств России (АКАР), в I квартале 2015 г. рекламные доходы российских медиа по отношению к уровню годичной давности сократились на 17% — до 63,5 млрд руб. В минус рынок рекламы ушел еще в IV квартале прошлого года, но тогда сокращение было небольшое — на 2% — и не по всем сегментам рынка. Согласно прогнозу рост объемов рекламных инвестиций ожидается лишь в двух медиа — в Интернете и на радио (на 10 и 4% соответственно).

Больше всего пострадала печатная пресса: рекламная выручка издателей газет и журналов сократилась в I квартале более чем на треть, до 4,8 — 5 млрд руб.; радиостанций — на четверть, до 2,4 — 2,6 млрд руб.; операторов наружной рекламы — на 27%, до 7 — 7,3 млрд руб.

Сократились и расходы рекламодателей на телевидение, традиционно главное российское медиа, на 22% — до 30,1 — 30,6 млрд руб. Доля ТВ в бюджетах рекламодателей сократилась с 50,7% в январе — марте прошлого года до 47,9% теперь. Во время кризиса 2008 — 2009 гг. доля ТВ-рекламы, наоборот, росла.

Отчасти снижение продаж рекламы на ТВ может объясняться законодательным запретом размещать рекламу на неэфирных каналах, введенным летом 2014 г. На данный момент все равно не существует ясности по поводу того, какие каналы относятся к платным, а какие не относятся. Правда, уже полгода спустя в Закон были внесены послабления, разрешающие показывать рекламу на неэфирных каналах, если их контент на 75% «национальный». Но было поздно — рекламодатели не заложили в бюджеты 2015 г. затраты на рекламу на неэфирных каналах, а сами каналы не сумели быстро адаптироваться к новой ситуации. Если сокращение спроса на ТВ-рекламу и связано с ее запретом на неэфирных каналах, то незначительно — не более чем на 1%.

К прессе, сохраняющей негативную динамику с прошлого года (-10%), присоединится сегмент «Другие медиа», включающий indoor и рекламу в кинотеатрах, — спад на 5% по итогам года.

В новом году также вступили в силу поправки, снимающие ограничения на рекламу пива сроком на четыре года. Однако и вокруг этого слабого утешения для рекламного рынка процесс законотворчества пока не завершен. Сейчас идет подготовка нового пакета поправок, согласно которым получат разрешение рекламировать пиво только компании, у которых есть контракт с FIFA, и лишь в период проведения чемпионата мира по футболу.

Статистические графики, представленные на рис. 1 и 2, наглядно показывают тенденции развития расходов на рекламу в ближайшей перспективе.

Список литературы

- Налоговый кодекс Российской Федерации (действующая редакция от 08.03.2015).

- Федеральный закон от 13 марта 2006 г. N 38-ФЗ «О рекламе».

- Письмо Минфина России от 29.01.2007 N 03-03-06/1/41.

- Письмо Минфина России от 10.09.2007 N 03-03-06/1/655.

- Письмо Минфина России от 16.03.2011 N 03-03-06/1/142.

- Письмо Минфина России от 08.10.2008 N 03-03-06/1/567.

- Письмо Минфина России от 15.06.2011 N 03-03-06/2/94.

- Определение ВАС РФ от 28.04.2007 N 1770/07.

- Годин А.М. Маркетинг: Учебник. 8-изд., перераб. и доп. М.: Дашков и , 2010. С. 171 — 227.

- URL: http://www.alladvertising.ru/info/zenith_optimedia.html.

- Парасоцкая Н.Н. Сравнительная характеристика венчурного финансирования и проектного кредитования // Экономика. Налоги. Право. 2013. N 5. С. 44 — 50.

- Парасоцкая Н.Н., Шкут Р.А. Листинг ценных бумаг // Управленческий учет. 2012. N 8. С. 98 — 106.

- Парасоцкая Н.Н., Шкут Р.А. Учетно-аналитическое обеспечение ценных бумаг на фондовом рынке // Риск: ресурсы, информация, снабжение, конкуренция. 2013. N 4. С. 233 — 235.

- Парасоцкая Н.Н. Инновационные методы трансфертного ценообразования // Экономика. Налоги. Право. 2014. N 1. С. 74 — 80.

- Парасоцкая Н.Н. Международная и российская система учета кредитов и займов. Внедрение МСФО в России — проблемы и перспективы (сборник статей). Финансовый университет при Правительстве РФ. М.: Русайнс, 2014. С. 27 — 35.

Н.Н.Парасоцкая

К. э. н.,

доцент

Финансового университета

при Правительстве Российской Федерации

Особенности учета и налогообложения рекламных расходов

Производить качественную, конкурентоспособную продукцию (товары, работы, услуги) для успешного ведения бизнеса, к сожалению, недостаточно: нужно еще и продать ее. А чтобы продать товар, потенциальные покупатели как минимум должны знать о нем и быть заинтересованы в его приобретении. Ключ к решению этой задачи — реклама. Сегодня реклама стала могущественным инструментом, помогающим компаниям упрочить свое положение на рынке. При этом не стоит забывать, что расходы предприятия на рекламу следует учитывать в соответствии с законодательством. Вопрос этот достаточно тонкий, так как каждый вид мероприятий рекламного характера необходимо правильно квалифицировать.

Рекламировать свой товар компания может любым удобным для нее способом. Их, к счастью, сегодня насчитывается десятки, если не сотни — будь то СМИ, уличные билборды, транспорт, кинотеатры, парковки, спортклубы и множество других способов. Казалось бы, все просто и ясно: продвигай свой товар, развивайся себе на здоровье, живи и радуйся. Однако на практике видимая простота быстро улетучивается, сменяясь суровыми реалиями.

Видов рекламы множество, и с каждым годом их становится все больше и больше. В связи с этим возникает множество проблем учета расходов на рекламу. В данной работе мы расскажем, как учитываются расходы на рекламу в целях налогообложения, попытаемся выявить основные проблемы, наметить пути их решения и разобраться с перспективами развития расходов на рекламу. Но обо всем по порядку.

Как определить, какие расходы можно относить к расходам на рекламу, а какие — нельзя? Чтобы понять это, обратимся к Федеральному закону от 13.03.2006 N 38-ФЗ «О рекламе», в котором дано определение понятия «реклама»: это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Значение рекламы состоит в ее адресации неопределенному кругу лиц. Она не указывает на лиц, которым она предназначается. Нельзя также заранее определить получателей рекламной информации.

Законом «О рекламе» установлены виды информации, которая не является рекламой, в частности:

- информация, раскрытие которой является обязательным в соответствии с федеральным законодательством;

- вывески и указатели, не содержащие сведений рекламного характера;

- информация о товаре, его изготовителе, об импортере или экспортере, размещенная на товаре или его упаковке;

- любые элементы оформления товара, помещенные на товаре или его упаковке и не относящиеся к другому товару.

Получается, что информация об адресе, наименовании, режиме работы организации, указанная на вывеске, не является рекламой. Или, например, сведения о производителе продукта, наименовании, составе и характеристиках, которые указаны на его упаковке, также не относятся к рекламе.

Как же учитываются рекламные расходы в целях налогообложения?

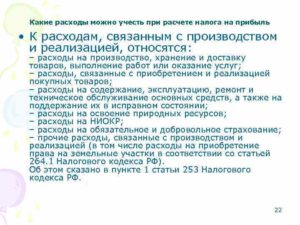

Для целей налогового учета рекламные расходы делятся на нормируемые и ненормируемые. Ненормируемые расходы на рекламу учитываются в полной сумме, а нормируемые уменьшают налогооблагаемую базу лишь в пределах установленного лимита. К ненормируемым расходам на рекламу относятся (абз. 1 п. 4 ст. 264 НК РФ):

- расходы на рекламу через средства массовой информации, информационно-телекоммуникационные сети (Интернет);

- расходы на наружную рекламу;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании;

- расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания и (или) о самой организации.

В состав нормируемых расходов на рекламу включаются (абз. 5 п. 4 ст. 264 НК РФ):

- расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы.

Различных видов расходов на рекламу множество, и каждому из них присущи свои особенности учета. Остановимся более подробно на наиболее популярных рекламных расходах.

Рост глобальных инвестиций в рекламу и рост ВВП в 2013 — 2016 гг. (%)

+6,9 +6,5 -----¬ +6,0 -----¬ ¦\\¦ -----¬ ¦\\¦ ¦\\¦+5,9 ¦\\¦+5,3 ¦\\¦+5,3 ¦\\+----¬ +4,8 ¦\\+----¬ ¦\\+----¬ ¦\\¦ ¦ ---¬ -----¬ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\¦ ВВП ¦\\¦+3,9 ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ L--- ¦\\+----¬ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ---¬ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦ ¦ Инвестиции ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ L--- ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦--+----+----+T+----+----+T+----+----+T+----+----+-¬ 2013 2014 2015 2016

Рис. 1 Крупнейшие медиа по вкладу в рост мирового рекламного рынка 2013 — 2016 гг. (млн долл.)

+--------------------------------¬Мобильный Интернет ¦ ¦ 35 071 +--------------------------------- +------------------------¬ Телевидение ¦ ¦ 25 604 +------------------------- +----------------------¬ Интернет ¦ ¦ 23 784 +----------------------- +----¬ Outdoor ¦ ¦ 5193 +----- +--¬ Радио ¦ ¦ 2573 +--- +¬ Кино ¦¦ 601 +- ---+ Журналы -2582 ¦ ¦ L--+ ------+ Газеты -6177 ¦ ¦ L-----+

Рис. 2

Что касается роста глобальных инвестиций в рекламу и роста ВВП (рис. 1), то в последние годы увеличиваются оба эти показателя. Лишь в 2015 г. рост инвестиций останется на уровне 2014 г.

Из рис. 2 следует, что огромные суммы вкладываются в интернет-рекламу, а вот что касается журналов и газет, то здесь, наоборот, инвесторы уходят от рекламирования в данных видах медиа.

Данные таблицы свидетельствуют о том, что наша страна не входит в первую десятку рекламных рынков, значительно уступая по рекламным инвестициям таким странам, как США, Япония и Китай. И в ближайшем будущем не ожидается ее движение вверх в этом списке.

Таблица