Рента, эконалог и акциз: высокий старт

Грандиозные новации предусмотрены для металлургов и производителей табачных изделий. Их ожидает повышение рентных платежей, эконалога и акцизных ставок.

Законопроект №1210, за который депутаты проголосовали в январе, увеличивает на 50% ставку рентной платы на добычу железной руды. По словам президента Ассоциации налогоплательщиков Украины Григола Катамадзе, сначала предполагалось расширить базу налогообложения на весь объем производства горно-обогатительных комбинатов. Но бизнес утверждал, что это существенно увеличит налоговое давление на отрасль и сделает ее неконкурентоспособной.

«В результате из законопроекта была исключена спорная норма, и Верховная Рада сохранила действующую налоговую базу для ренты на добычу железной руды и увеличила ее ставку с 8% до 11-12% в зависимости от цен на руду. Это, в конце концов, удовлетворило на данном этапе как бизнес, так и государство», — говорит Григол Катамадзе.

Полного реформирования претерпит экологический налог. Депутаты утверждают, что в существующем виде он неэффективен и создает базу для коррупционных действий. Поэтому законодатели намерены изменить и ставку, и механизм налогообложения, а средства от его поступления направить на здравоохранение.

Настоящий стресс-тест предусмотрен для табачной отрасли. Закон № 1210 предусматривает, что с 1 января 2021 года акциз на табачные изделия будет уравнен с акцизом на сигареты с фильтром. То есть повышение акцизных ставок коснется всех типов табачных и табакосодержащих изделий. Все сигареты будут облагаться налогом в одинаковом объеме. Это существенно отобразится на их стоимости.

Налогообложение недвижимости: изменение подходов

Депутаты намерены изменить базу налогообложения недвижимого имущества, которое отличается от земельного участка. По мнению Даниила Гетманцева, налогообложение метров несправедливое, ведь один и тот же метраж может стоить по-разному. «Более справедливым является подход, который сегодня действует при налогообложении земли, когда есть определенная нормативно-денежная оценка земли и соответственно от этой оценки собственник уплачивает налог в бюджет», — отмечает глава профильного комитета.

По его словам, оценивать объекты недвижимого имущества планируют с помощью базы, которая есть в Фонде госимущества. Сейчас ее наполняют и совершенствуют.

Новая льгота – вычет по инвестициям

Кардинальные изменения налога на прибыль с 2018 года коснулись предприятия в части возможности применить новый вычет – инвестиционный (Закон от 27.11.2017 № 335-ФЗ). Правда, есть масса нюансов, условий и особенностей для его применения.

Суть новой льготы в том, что вычет снижает налог на прибыль на затраты по приобретению/созданию или модернизации/реконструкции основных средств. Но не всех, а только из 3–7 амортизационных групп (регион может еще больше ограничить этот выбор). То есть со сроком полезного использования от 3-х лет и до 20 включительно.

Механизм применения инвестиционного вычета регламентирует новая статья 286.1 НК РФ, она будет действовать до 2027 года.

Внимание!

Право компаний на инвестиционный вычет – временное. С 2028 года такого вычета не будет.

Вдобавок данный вычет должны ввести власти региона и не факт, что они это сделают. При этом они могут выдвигать свои условия использования вычета. Например, какие категории плательщиков не могут его применять. Хотя общие правила всё равно прописаны в ст. 286.1 НК РФ.

Если компания применяет инвествычет, значит, он автоматически распространяется на все её основные средства, по которым он допустим в силу закона.

У кого уже есть льготы по налогу на прибыль, в принципе не имеют права на вычет. Например, есть резидентов особых экономических зон, участников региональных инвестпроектов. КГН тоже не сможет снизить налога за счёт нового вычета.

Информация

Применять инвествычет и отказаться от него можно только с начала года. Менять решение можно 1 раз в три года, если субъект РФ не прописал иной срок.

По общему правилу величина инвествычета такова, что за счет налога/авансового платежа, которые идут в региональную казну, в текущем периоде можно списывать до 90% затрат, которые влияют на первоначальную стоимость ОС (кроме ликвидации). Хотя регион может снизить эту планку по своему усмотрению.

Есть лимит вычета, который нельзя превышать за текущий период. Можно лишь перенести его остаток на будущее.

Если организация планирует применять инвестиционный вычет, ей стоит обратить внимание и на следующие моменты:

Вот ещё важные нюансы применения новой льготы по налогу на прибыль:

- вычет актуален только по региональной части налога/аванса, где расположено предприятие и его подразделения;

- остальные 10% затрат можно списать за счет федерального налога на прибыль (можно дойти до нуля);

- вычет применяют, когда объект введён в эксплуатацию или изменена его первоначальная стоимость;

- амортизацию не начисляют, так как есть вычет (новый подп. 9 п. 2 ст. 256 НК РФ);

- риск признания сделки контролируемой;

- если ОС будет потом продано, то полученный доход нельзя снизить на остаточную стоимость (п. 1 ст. 268 НК РФ в новой редакции);

- при досрочной продаже ОС нужно восстановить налог и перечислить пени (в этом случае доход от продажи можно снизить на первоначальную стоимость – новый подп. 4 п. 1 ст. 268 НК РФ);

- будьте готовы в течение 5 рабочих дней дать пояснения по инвествычету, заявленному в декларации, а документы – 10 рабочих дней.

- решение использовать вычет нужно прописать в учетной политике для целей налогообложения (как и последующий отказ).

Также см. «Для чего нужна учётная политика организации».

Информация

По общему правилу не получится снизить налог на затраты по приобретению, созданию, достройке, дооборудованию, реконструкции, модернизации, техническому перевооружению ОС, если компания применила по ним инвестиционный вычет (новый п. 5.1 ст. 270 НК РФ, который внёс Закон от 27.11.2017 № 335-ФЗ).

Что готовят ФОПам

Малому и среднему бизнесу в 2019 году было уделено особое внимание. Закрутив гайки законами о РРО, власть пообещала дальнейшие реформы для облегчения предпринимательской деятельности

И сдержала слово: в январе депутаты проголосовали за повышение годовых лимитов предельного дохода для ФОПов:

- для 1-й группы — с 300 тыс. до 1 млн грн;

- для 2-й группы – с 1,5 млн до 5 млн;

- для 3-й группы – с 5 млн до 7 млн.

Эксперты считают, что норма будет иметь позитивный эффект. «Наконец-то честные ФОПы вздохнут с облегчением. Они смогут спокойно показывать свои обороты и не бояться, что перешли допустимую грань и к ним придут с проверкой», – уверен старший экономист CASE-Ukraine, главный эксперт группы «Налоговая и бюджетная реформа» РПР Владимир Дубровский.

Хотя есть и такие, кто недоволен таким шагом. Среди них и сам автор реформы. «Увеличивать лимиты ФОПам нужно было, но в комплексе с принятием норм, направленных на противодействие уклонению от налогообложения крупным бизнесом с использованием единого налога. Поэтому считаю это решение половинчатым», – заявил «Минфину» председатель парламентского комитета Даниил Гетманцев.

Заплатят все

Амнистия капиталов

Один из первоочередных шагов, которые планирует власть, — проведение налоговой амнистии. Гражданам предложат рассказать о всех «левых» заработках и активах и заплатить с них минимальный налог. Фискалы обещают не интересоваться, откуда у декларантов взялись дома, квартиры, машины и другое ценное имущество или солидная кубышка. Легализовав это добро, владелец сможет избежать ответственности за уклонение от уплаты налогов.

Руководящий партнер HLP Group Лада Кримерман считает, что налоговая амнистия станет точкой отсчета, которая необходима для запуска всеобщего декларирования. Ведь нельзя начать контролировать и привлечь людей к ответственности за чрезмерные расходы, если у них не было безопасной возможности показать все свои доходы.

В то же время юрист отмечает, что налоговую амнистию в том виде, который был предложен в законопроекте №1232, лучше не проводить. Иначе придется готовиться к массовым спорам с налоговой, а проверки со стороны контролирующих органов рискуют превратиться в механизм давления.

Лада Кримерман также ставит под сомнение ставку налогообложения амнистируемого капитала: «Предложенные в законопроекте ставки 5% и 2,5%, как минимум, не являются справедливыми по отношению к налогоплательщикам, которые до этого честно их платили. По моему мнению, оптимальной является ставка 10%».

Декларировать станет выгодно

От идеи обязательного декларирования власть пока отказалась. Но государство будет побуждать граждан «светить» свои доходы. Важную роль при этом будет играть именно пропорциональный подход к налогообложению доходов. Так, если гражданин будет платить налог по базовой ставке, он сможет не подавать налоговую декларацию. Но если он ее подаст, то ему пересчитают налог по минимальной ставке и выплатят разницу в виде «кешбэка».

Понятие налоговой льготы станет более широким. Как пояснил Даниил Гетманцев, власть ставит себе за цель максимально приблизить налогооблагаемый доход к чистому доходу, чтобы сделать налогообложение максимально справедливым. Например, от дохода планируют вычитать расходы на аренду жилья, лечение, отдых в пределах Украины, содержание родителей старше 80 лет и т.п.

Богатые заплатят больше

Ядром налоговой реформы станет изменение налогообложения доходов граждан. Законодатели намерены ввести несколько ставок налога на доход: базовую, повышенную и пониженную.

Этот этап Украина уже проходила: до 2004 года в стране действовала прогрессивная шкала налога на доходы. Впоследствии ее заменили на фиксированный налог. Теперь опять хотят вернуться к пропорциональному подходу. Он предполагает, что чем выше доход у человека, тем больший налог он будет платить.

Глава совета директоров «Аксенова и партнеры» Елена Макеева считает, что такой подход – это шаг в прошлое. «Я бы порекомендовала законодателям ограничиться определенными налоговыми льготами, вычетами для налогоплательщиков с низким уровнем дохода и при этом сохранить существующую фиксированную ставку налога на доходы физических лиц», — говорит эксперт.

В настоящее время в Минфине готовятся необходимые расчеты, которые должны подтвердить целесообразность введения прогрессивной шкалы. Пока что известен только размер минимальной ставки. По словам Даниила Гетманцева, он составит 15%.

Минфин резко повысил план по сбору с бизнеса штрафов, налога на прибыль и НДС

Соответствующие поправки ведомство предлагает внести в закон о бюджете на 2019 год, следует из пояснительной записки в документу, опубликованной в электронной базе Государственной Думы (.doc).

Дополнительные сборы с несырьевого сектора экономики должны хотя бы частично компенсировать существенный недобор нефтегазовых налогов, следует из расчетов правительства.

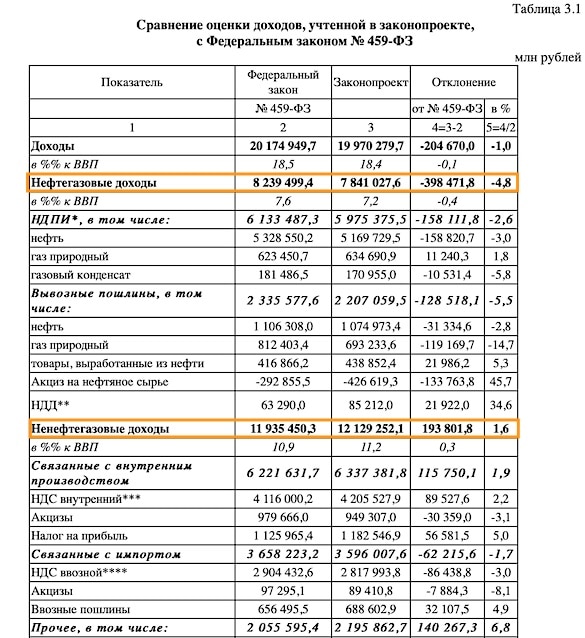

По итогам года бюджет получит от сырьевых корпораций на 398 млрд рублей меньше, чем было запланировано в июле, и на 456 млрд меньше, чем было заложено в изначальный закон о бюджете, принятый в конце 2018 года.

Налоговые льготы, которые удалось выторговать нефтяникам, обойдутся федеральной казне в 158 млрд рублей недополученного НДПИ. К ним добавится проблема с ценами на газ в Европе, которые на спот-рынке рухнули почти вдвое, а в контрактах «Газпрома» просели на треть.

Вместо 226 долларов за тысячу кубометров средняя цена составит 189 долларов, следует из поправок. В результате таможня недобирает 119,1 млрд рублей вывозных пошлин на газ.

Половину выпадающих доходов — 193,8 млрд рублей — правительство планирует покрыть сборами с несырьевого сектора, прежде всего налогами на внутреннее производство.

План по сбору НДС для Федеральной налоговой службы повышен еще на 89,5 млрд рублей. В изначальный закон о бюджете закладывали поступления на 3,987 трлн рублей. Поправками в бюджет в июле планку подняли до 4,116 триллиона. Новый пакет правок увеличит «разнарядку» до 4,205 трлн рублей.

Это должно произойти «за счет повышения качества администрирования, снижения сумм налоговых вычетов по внешнеэкономической деятельности и изменения структуры налоговой базы», говорится в пояснительной записке.

Налога на прибыль организаций ФНС должна собрать 1,182 трлн рублей — на 5%, или 56,5 млрд рублей больше, чем было предполагалось в июле, и на 23% больше, чем было заложено в изначальный закон о бюджете.

Одновременно на 13,2%, или 8,9 млрд рублей повышен план по сбору с юридических лиц штрафов, санкций и возмещений ущерба государству. На конец года бюджет должен получить 76,7 млрд рублей таких доходов против 67,8 млрд, заложенных в июльские поправки, и 60,7 млрд, согласно изначальному закону.

Больше половины дополнительной суммы — 4,9 млрд рублей — должны принести штрафы за превышение массы большегрузных автомобилей. Это «обусловлено ростом уровня собираемости при добровольном погашении задолженности от владельцев транспортных средств в результате принимаемых мер по улучшению администрирования», отмечает Минфин.

Еще 2,7 млрд рублей планируется взыскать по задолженности прошлых лет. Наконец, 709 млн рублей бюджет планирует получить через конфискацию имущества.

Это связано с «увеличением количества судебных решений, направленных на взыскание штрафов по уголовным делам и возмещение ущерба имуществу», говорится в пояснительной записке.

От малого до великого

Менять налоговое поле власть начала сразу в разных направлениях. Инициативы для мелкого предпринимательства относительно обязательного использования РРО были приняты в прошлом году. Крупный бизнес до недавнего времени находился в режиме ожидания. И вот 16 января во втором чтении и в целом принят законопроект № 1210. Документ содержит ряд новаций, которые кардинально повлияют на дальнейшую деятельность крупных компаний.

Активы – иностранные, налоги – украинские

Антиофшорный законопроект № 1210 должен уничтожить все потенциальные схемы уклонения от налогообложения в международной торговле. Для этого вводится несколько шагов плана BEPS.

В частности, в законодательство вводится понятие «контролируемой иностранной компании» (КИК). Украинских предпринимателей, которые имеют контролируемую иностранную компанию, заставят показать прибыль от ее деятельности и заплатить с неё доход. Закон вводит две ставки налогообложения для КИК. Первая — 9% при распределении прибыли, вторая – 18%, если прибыль распределяться не будет.

Внедрение изменений, предусмотренных законопроектом, должен перекрыть основные схемы оптимизации налогов крупными корпорациями, а именно:

1. Вывод прибыли за рубеж без уплаты налога в Украине.

2. Получение пассивного дохода за границей без распределения этого дохода здесь.

3. Покупку-продажу объектов недвижимого имущества и предприятий, находящихся в Украине, через компании, зарегистрированные за рубежом.

4. Вывод заработка за границу под видом каких-либо платежей, например, роялти, оплаты за товары.

По мнению юристов, инициативы законопроекта слишком жесткие. Тем более, что многие нормы уже прописаны в международных соглашениях, участниками которых является Украина.

Как отмечает управляющий партнер Juscutum-аudit Сергей Полищук, с присоединением в 2019 году к международной конвенции МLI у Украины появилась возможность изменить двусторонние соглашения с большинством стран в части принципа деловой цели, налогообложения представительств и налогообложения продажи недвижимости.

Кроме того, ратификация закона о FATCA в паре с принятием двух законопроектов № 2102 и № 2103 делает банковскую тайну совсем даже не тайной. А поэтому есть реальные перспективы автоматического обмена информацией в рамках AEOI (Automatic exchange of information). Получение данных относительно состояния счетов резидентов Украины за рубежом или документации по ТЦО по странам сделает невозможными схемы злоупотребления. «Международная налоговая транспарентность (прозрачность) делает гораздо больше, чем попытки имплементации в национальное налоговое законодательство терминов «разумной экономической причины» или «конструктивных дивидендов», — констатирует юрист.

Отмена региональных льгот по налогу на прибыль

С 2019 года регионы утратят возможность самостоятельно принимать решения о предоставлении льгот налогоплательщикам в отношении налога на прибыль. Теперь пониженные ставки налога могут действовать в субъектах РФ только при условии, что это предусмотрено Налоговым кодексом. Такая позиция раскрыта и в письме Минфина РФ от 29.10.2018 г. № 03-03-10/77793.

Пониженная ставка по налогу на прибыль после вступления в силу законодательных инициатив может быть сохранена в случаях, когда установление льготного налогового тарифа в конкретной ситуации оговорено НК РФ, в т.ч. когда (ст. 284, 284.1, 284.3-1 НК РФ):

-

речь идет о налогообложении сумм прибыли резидентов особых экономических зон;

-

льготы касаются участников территорий опережающего развития;

-

льготные условия касаются тех, кто принимает участие в региональных проектах инвестирования.

Региональная ставка налога на прибыль может отличаться от зафиксированной Налоговым кодексом, если она установлена субъектом РФ до наступления 2018 года. Временное ограничение по сроку действия такого тарифа взимания налога продлится до 2023 года. То есть, ставки, введенные регионами до 2018 года, продолжат действовать в 2019-2022 годах (или до даты окончания законодательной инициативы по фискальному послаблению, если этот день наступит раньше 2023 года). Одновременно с этим власти регионов наделяются полномочиями досрочно увеличить пониженные ранее ставки налогообложения до нормального уровня. Если региональный льготный тариф был введен на протяжении 2018 года, его действие автоматически прекратится с 1 января 2019 года.

Правила расчёта сомнительного долга стали строже

Закон от 27 ноября 2017 года № 335-ФЗ с 1 января 2018 года отчасти перекроил статью 266 НК РФ, которая регулирует данный вопрос. Она пригодится компаниям, у которых есть долги друг перед другом.

Основная новация такова: при наличии дебиторских задолженностей с разными сроками их возникновения уменьшать их на «кредиторку» можно с первой по времени возникновения «дебиторки». Отметим, что за такой подход ранее очень ратовал Минфин России.

Пример

У ООО «Гуру» есть дебиторская задолженность перед ООО «Фурс» со сроком возникновения 95 дней в размере 180 000 рублей и со сроком возникновения 46 дней в размере 89 000 рублей. Кредиторская задолженность перед ООО «Фурс» равна 75 000 рублей.

По новым правилам нужно сначала уменьшить на 75 000 рублей «дебиторку» в 180 000 рублей. То есть, ООО «Гуру» спишет за счет резерва по сомнительным долгам меньшую сумму, чем если бы уменьшило на 75 000 рублей «дебиторку» в размере 89 000 рублей.