Этапы управления оборотными активами предприятия

Управление оборотными средствами состоит из двух основных этапов: формирование политики и непосредственно сам процесс управления отдельными элементами текущих активов. При формировании политики выделяют три основных подхода:

- Консервативный. За счет пассивов с длительными сроками погашения формируется постоянная часть оборотных активов (неснижаемый объем, необходимый для поддержания сложившегося уровня производства) и около 50% переменной части. Все остальное финансируется краткосрочными пассивами. Такой подход гарантирует высокий уровень ликвидности, однако неизбежно снижает рентабельность.

- Умеренный. Постоянные текущие активы финансируются пассивами с длинными сроками погашения. Переменная часть финансируется исключительно за счет заемных средств с короткими сроками погашения. Это способно существенно повысить прибыль, сохраняя ликвидность на приемлемом уровне.

- Агрессивный. За счет собственных средств и долгосрочных заимствований финансируется только часть постоянных оборотных активов. Оставшаяся их часть, а также переменная формируются исключительно за счет привлеченных ресурсов. Такая политика чревата существенным ростом риска потери ликвидности. Применять ее можно только при условии высокого спроса на продукцию компании и стабильности финансовых рынков.

Информационное обеспечение управления оборотными средствами

Информационно-аналитическое обеспечение управления оборотными средствами предприятия предполагает использование внешних данных и информации из системы учета на предприятии. Использование внешних данных включает в себя следующие аспекты:

1. Создание базы данных с упорядоченной информацией об оборотных средствах по следующим направлениям:

- основные макроэкономические показатели;

- основные показатели отрасли, в которой функционирует предприятие;

- показатели спроса на продукцию, реализуемую предприятием, в разрезе ассортиментных групп;

- сведения о ценах на необходимые материалы, сырье, товарную продукцию у поставщиков;

- динамика цен на реализуемую продукцию с учетом динамики цен у поставщиков;

2. Использование накопленного массива внешней информации для принятия управленческих решений по управлению оборотными активами предприятия;

3. Разработка и реализация решений по повышению эффективности организационных, производственных, транспортных, закупочных, сбытовых процессов на предприятии, а также финансирования оборотных средств;

4. Организация информационно-учетной системы, с возможностью ввода человеко-машинной информации с участием и без участия пользователей, для дальнейшего сбора, передачи, обработки и хранения информации для целей управления оборотными средствами.

Реализация данных направлений позволяет предприятиям спроектировать информационно-аналитическую систему текущего управления, регулирования и контроля ее функционирования с учетом решения вопросов закупки сырья, материалов, товаров, регулирования объема товарных запасов, обоснования размеров заказа, анализа стоимости партий товара, имеющихся оборотных средств. Это способствует повышению производительности труда и стимулированию работы персонала, а также позволяет регулировать объемы готовой продукции и товаров для перепродажи, контроль качества продукции, выявление брака, календарных сроков производства, хранения и реализации продукции. В значительной степени такой подход позволяет эффективно управлять заказами предприятия на приобретение у поставщиков сырья, материалов и готовой продукции для последующей перепродажи с учетом имеющихся возможностей, специфики основных хозяйственных процессов, уровня управленческого и финансового контроля. При этом информационная система управления оборотными средствами должна быть связана с другими подсистемами управления предприятия, включая управление производством, основными фондами, финансами, кадрами, а также учетной системой организации.

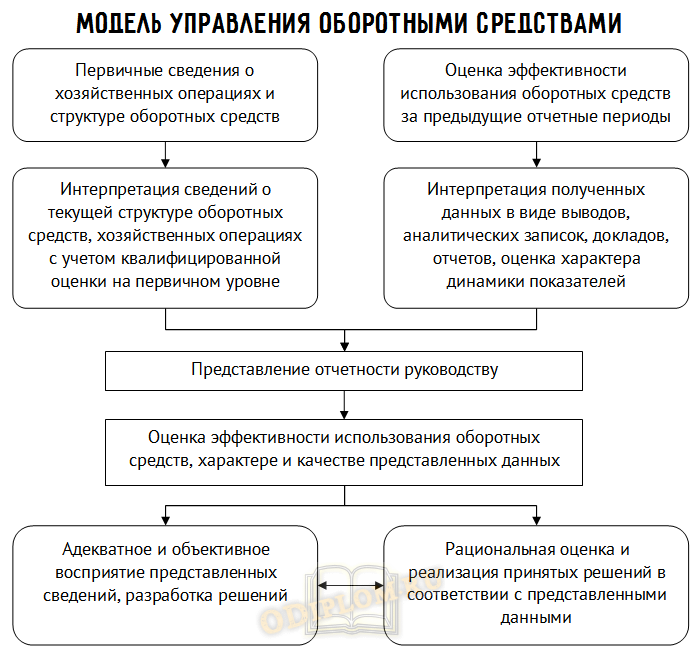

Система учета на предприятии является главным источником информации о наличии, динамике, структуре оборотных средств, а также данных для расчетов различных показателей их использования, структуры, динамики, которые содержаться в финансовой и управленческой отчетности. В соответствии с этим для использования информации об оборотных средствах из системы учета на предприятии для разработки и реализации управленческих решений необходимо создание централизованной системы управления оборотным капиталом, регулирование работы с задолженностью, планирование потребности в денежных средствах, товарных запасах и т.д., нормирование запасов исходя из реальных потребностей в них, а также оценка текущей структуры оборотных средств и источников их финансирования. Для крупных предприятий объективная потребность в создании централизованной системы управления оборотными средствами является условием оптимизации их основной деятельности, тогда как для небольших компаний ключевой вопрос – это повышение оборачиваемости оборотных средств. В соответствии с вышеизложенными аспектами модель информационного обеспечения управления денежными средствами можно представить в виде следующей последовательности.

Модель информационного обеспечения управления оборотными средствами

Поскольку предприятия различных отраслей и сфер деятельности имеют разную специфику хозяйственных процессов, а оборотные средства составляют значительную часть их имущества, то управление ими сопряжено с особенностями различной роли отдельных видов оборотных активов в деятельности предприятий разных отраслей.