Налоговый вычет при лизинге проводки

Имущественные активы, которые были взяты в аренду, могут выкупаться получателем. Эти особенности отражаются в договоре аренды или соглашения. Есть некоторые особенности отражения предмета лизинга на балансе, выкупа.

Применяется два типа выкупа ценностей – единовременно и периодически. Первый вариант подразумевает внесение за один раз полной стоимости актива. Есть возможность досрочной оплаты цены арендованного объекта. Второй вариант подразумевает внесение авансов. Исходя из варианта оплаты записи могут быть разными.

Отражение выкупа объекта зависит от того, на чьем балансе числится объект. Если он состоит у арендодателя, то составляется несколько записей. Списание ценности с баланса прописывается как КТ001. Отражение НДС по выкупаемому продукту указывается как ДТ19КТ60.

Принятие предмета лизинга на баланс получателя отображается несколькими проводками. Отражение цены имущества в сумме соглашения пишется как ДТ08КТ76. Переведение в использование указывается как ДТ01КТ08. Оплата выкупной цены отображается ДТ76КТ51. Учет входного налога отображается как ДТ19КТ76.

Во взносы по лизингу входит НДС, который компания может зачесть из бюджета согласно статьям 171 и 172 НК. Показатель налога, который получатель заплатит в составе платежей, будет больше налога, внесенного в составе стоимости ценности при оформлении займа.

В суде были ситуации, когда фискальные органы разделяли средства, внесенные по лизингу на арендную плату и выкупную стоимость, не разрешалось налог по выкупной стоимости брать к зачету. Фискальные органы настаивали, что принять к вычету налог можно только после перехода права собственности на объект. Арбитры не согласились с такой позицией.

Учет НДС при лизинге у лизингополучателя

НДС исчисляется и отражается в счете-фактуре с каждого платежа. Регулярные лизинговые платежи учитываются в расходах, а дата их регистрации должна соответствовать периодам, указанным в договоре. Минфин в письме от 23.12.2016 № 03-03-06/1/77533 ссылается на п.1 ст. 272 НК РФ напоминая, что «расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок».

Выкупная стоимость, включая НДС, учитывается только, когда окончится срок действия договора и право собственности на актив перейдет к вашей компании (п. 1 ст. 254; п. 1 ст. 256 НК РФ):

- если выкупная стоимость меньше или равна 100 тысяч рублей, ее учитывают единовременно как материальные расходы;

- если за выкуп имущества заплатили больше 100 тысяч рублей, расходы проводят как затраты на приобретение объекта основных средств.

НДС при переуступке

Переуступка по лизинговому контракту позволяет получателю передать права по объекту договора третьему лицу, которое не фигурировало в контракте, и не было участником сделки.

Всего есть несколько этапов при смене получателя. Сначала получатель должен составить письменный запрос о получении разрешения на передачу объекта, а также прочих прав по условиям договора лизинга и оплаты НДС. После этого лизингодатель изучает предложение и дает ответ. Если он положительный, может быть заключено трехстороннее соглашение, где указывается порядок передачи имущества и внесения платежей.

В перечень документации, которая нужна для передачи прав, связанных с арендованным имуществом, входит договор перенайма, акт приема и передачи объекта, документы по предмету переуступки. Также потребуются документы компании, которая стала новым получателем.

Таким образом, переуступка позволяет получателю передать имущество, возникшие при его получении права и обязанности стороне, которая не была участником заключенного соглашения. При смене получателя требуется составить новый контракт и оформить сопутствующие документы.

Возврат НДС при лизинге авто

Возврат НДС при лизинге транспортного средства зависит от того, было ли приобретение машины в лизинг внутри страны, либо сделка имеет международный характер. В первом случае возврат возможен, во второй ситуации сделка может не облагаться НДС, следовательно, получить возврат не всегда возможно.

Рекомендуется ознакомиться с тем, что представляет собой возврат НДС при покупке автомобиля в лизинг. Здесь может быть несколько вариантов ответа:

- Вычет по платежам: принятие суммы, как исходящего НДС, к компенсации.

- Возмещение – если входящие суммы сбора меньше исходящих, есть возможность вернуть разницу.

- Возврат при отказе – здесь возможно принятие НДС к вычету или восстановление сбора.

- Возврат платежа при отмене сделки.

В общей ситуации компенсация рассчитывается в той ¼ года, за которую был начислен входящий платеж. Возмещение платежа у получателя проходит в несколько этапов – предварительно подается декларация в налоговую службу за отчетный период, после чего фискальный орган определяет наличие долгов – если они есть, вычет направляется на их закрытие. Далее возврат переводится получателю.

Лизинг – дело тонкое

Лизинг – своеобразная форма аренды или кредитования с привлечением третьего лица – лизинговой компании. Последняя выкупает у продавца необходимое лизингополучателю имущество и передает тому – в счет регулярных арендных платежей или взносов по кредиту (в зависимости от намерений пользователя).

Когда срок договора лизинга оканчивается, собственность возвращают лизинговой компании или выкупают по остаточной стоимости, которая к финалу сделки значительно снижается за счет амортизации продукции. Ежегодное списание стоимости рассчитывается по специальным формулам и не зависит от фактического износа актива.

Не зависят от реальных действий и некоторые другие учетные и налоговые особенности сделки, например, периодичность исчисления НДС с каждого лизингового платежа, о чем подробнее расскажем ниже.

Учет лизинга в 2019 после изменения ставки НДС

В письме Минфина РФ от 10.09.2018 № 03-07-11/64576 уточняется, что лизингодатель с 1 января 2019 года применяет ставку 20% и для договоров, заключенных до указанной даты. Переход права собственности к лизингополучателю, предусмотренный договором, также выполняется по ставке 20%.

Если лизингополучатель внес аванс в прошлом году по ставке 18%, а поставка осуществляется в 2019-м, нужно ориентироваться на условия, прописанные в договоре. В случае, когда контракт предусматривает доплату 2% налога лизингополучателем, оформляется корректировочный счет-фактура (об этом говорится в письме ФНС от 23.10.2018 № СД-4-3/20667@).

Подробней о дополнительном соглашении к договору об изменении ставки НДС до 20% в 2019 году читайте здесь >>>

Резюмируя, отметим, что финансовая аренда подразумевает множество скрытых рисков, которые должен учитывать в своей работе и бухгалтер, а не только руководитель и юрист. Поэтому ведение учета и взаимодействие с налоговыми органами по лизинговым операциям лучше доверить опытным экспертам, которые анализируют и оценивают условия вашего контракта, опираясь на свой многолетний опыт в этой области.

Передавая бухгалтерию на аутсорсинг в 1C-WiseAdvice, вы можете быть уверены в том, что:

На основании ст. 665 Гражданского кодекса РФ договор лизинга относится к договорам аренды. Лизинговые платежи для лизингополучателя эквивалентны арендным платежам. По договору лизинга лизингополучатель часто уплачивает лизингодателю авансовый платеж. НДС к вычету с авансового платежа лизингополучатель имеет право, если имеет счет-фактуру от лизингодателя (п. 12 ст. 171 Налогового кодекса РФ). Далее лизингополучатель производит ежемесячные лизинговые платежи и восстанавливает НДС, ранее предъявленный к вычету в отношении авансового платежа (подп. 3 п. 3 ст. 170 НК РФ).Случается, что в соответствии с договором лизинга, лизингополучатель уплачивает лизингодателю первоначальный лизинговый платеж, значительно превышающий сумму последующих ежемесячных платежей. Этот платеж не является авансовым, поэтому если организация имеет счет фактуру, она может принять НДС к вычету в отношении такого платежа в полном объеме. Случается, что налоговые органы требуют предъявлять налог к вычету по первоначальному лизинговому платежу равными суммами в течение срока действия договора. Суды встают на защиту налогоплательщиков и считают такую позицию налоговиков незаконной (Постановление ФАС Уральского округа от 25.01.10 №Ф09-11300/09-С2 по делу №А60-29890/2009-С6).По ежемесячным лизинговым платежам НДС, предъявленный лизингодателем, принимается к вычету при наличии счетов-фактур и отражения их в книге покупок

Причем неважно, произведена оплата лизингодателю или нет, вычет НДС лизингополучатель производит в периоде возникновения правовых оснований для применения такого вычета (счет-фактура от лизингодателя). Суммы НДС, входящие в выкупную цену, принимаются к вычету после перехода права собственности на лизинговое имущество к лизингополучателю (подп

1 п. 2 ст. 171, п. 1, ст. 172 НК РФ).Финансовое ведомство указывает, что лизингополучатель имеет право на вычет НДС независимо от того, на чьем балансе (лизингодателя, или лизингополучателя) учитывается предмет лизинга (Письмо Минфина РФ от 22.11.04 №03-03-01-04/1/128). Для подтверждения права на вычет нужны следующие документы: договор лизинга, график лизинговых платежей, документы, подтверждающие оплату лизинговых платежей, акт приемки-передачи лизингового имущества. Об этом чиновники Минфина говорили в Письме от 09.11.06 №03-03-04/1/745. Если предмет лизинга – недвижимое имущество, чиновники рекомендуют ежемесячно составлять акт об оказании услуг по аренде недвижимого имущества (Письмо Минфина РФ от 07.06.06 №03-03-04/1/505).

Вычет по НДС при лизинге: нюансы

Планируя принять НДС, включенный в цену лизингового контракта, к вычету, лизингополучатель должен иметь в виду, что:

- НДС с лизинговых платежей нельзя будет принять к вычету, если объект, принятый по лизингу, будет использоваться в деятельности, которая не облагается НДС. Если это именно не облагаемая налогом деятельность, то НДС включается в расходы при исчислении налога на прибыль.

Отметим, что при постановке объекта на забалансовый учет (тот случай, когда станок остается на балансе поставщика) со стороны ФНС возможны претензии и в том случае, если не будет однозначно доказано, что объект используется в деятельности, которая облагается налогом (письмо Минфина России от 22.08.2016 № 03-07-11/48963).

- При налоговой проверке ФНС может, оценивая правомерность принятия НДС к вычету лизингополучателем, потребовать не только счета-фактуры, но и иные документы, например:

- лизинговый контракт;

- установленный контрактом график платежей по лизингу;

- банковские выписки, подтверждающие оплату лизинга;

- акты приема-передачи крупных объектов основных средств, поставленных в лизинг.

Могут анализироваться регистры бухгалтерского учета, документация по налоговому учету.

Узнать больше о принятии НДС к вычету вы можете в статье «НДС к вычету — что это значит?».

Стоимость лизинговых контрактов в большинстве случаев облагается НДС по ставке 18%. При импорте товаров по лизингу налог уплачивается лизингополучателем дважды. Во всех случаях он вправе принять НДС, в том или ином виде уплаченный лизингодателю (в виде платежа по графику или в составе выкупного платежа), к вычету — при условии, что по каждому платежу будет оформлен счет-фактура.

Выкуп лизингового имущества

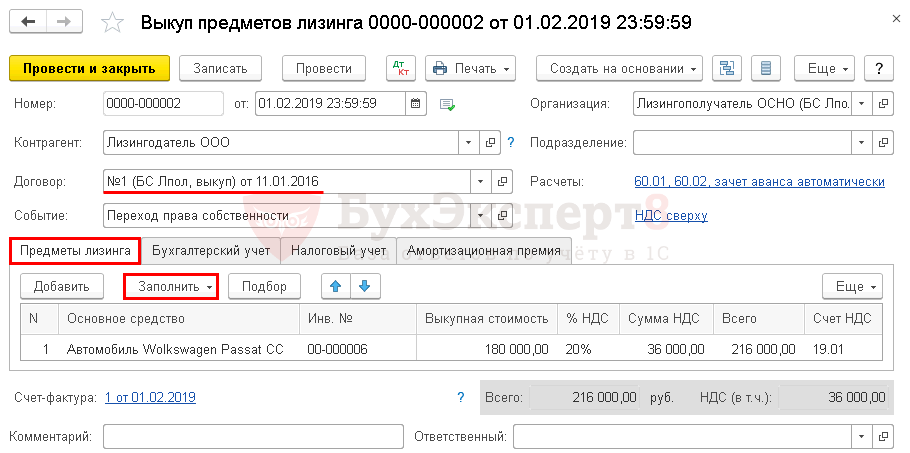

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга, из раздела ОС и НМА – Учет основных средств – Выкуп предметов лизинга – кнопка Создать.

Укажите в шапке:

Событие — Переход права собственности.

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

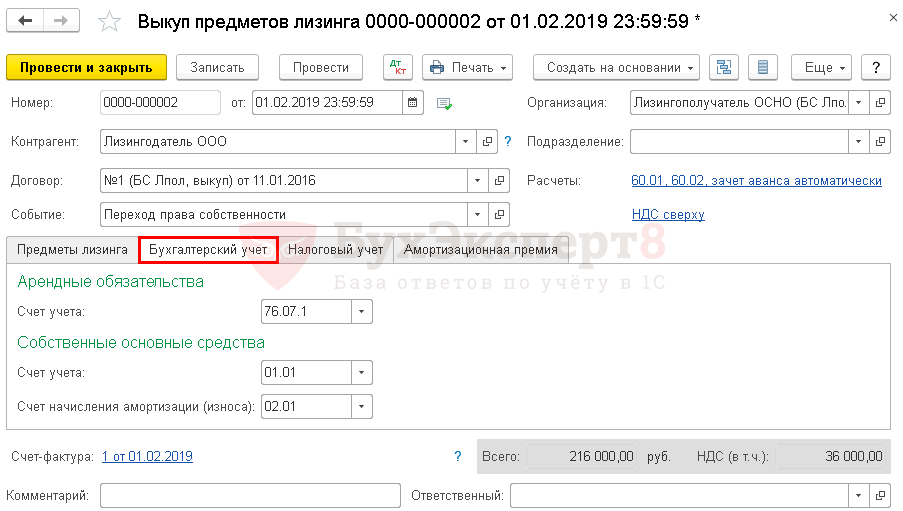

На вкладке Бухгалтерский учет укажите:

-

Арендные обязательства

Счет учета — 76.07.1 «Арендные обязательства».

:

-

Собственные основные средства:

- Счет учета — 01.01 «Основные средства в организации»;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01».

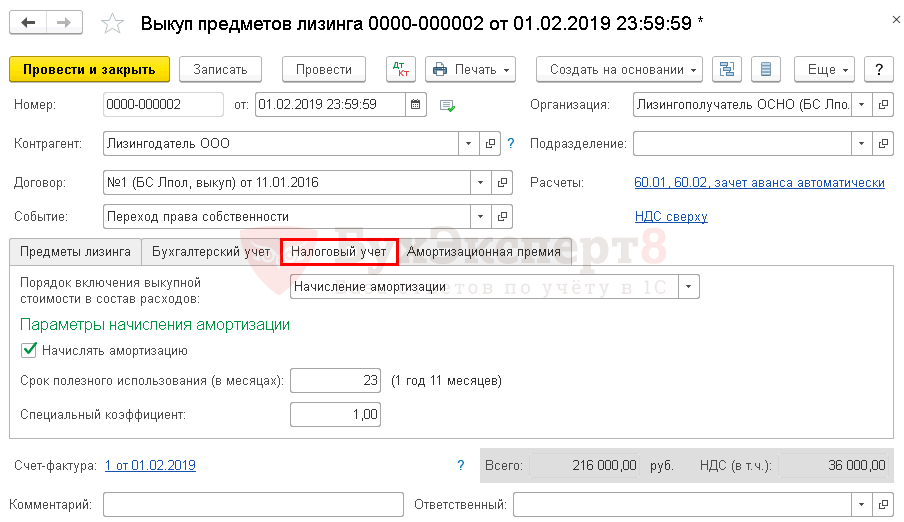

На вкладке Налоговый учет укажите:

-

Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов:

- Начисление амортизации — если выкупная стоимость ОС не менее 100 тыс. руб.: в нашем примере выбираем этот порядок;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС меньше 100 тыс. руб.;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть НУ.

- флажок Начислять амортизацию — устанавливается при порядке включения стоимости в расходы Начисление амортизации.

- Срок полезного использования (в месяцах) — остаток срока полезного использования после выкупа.

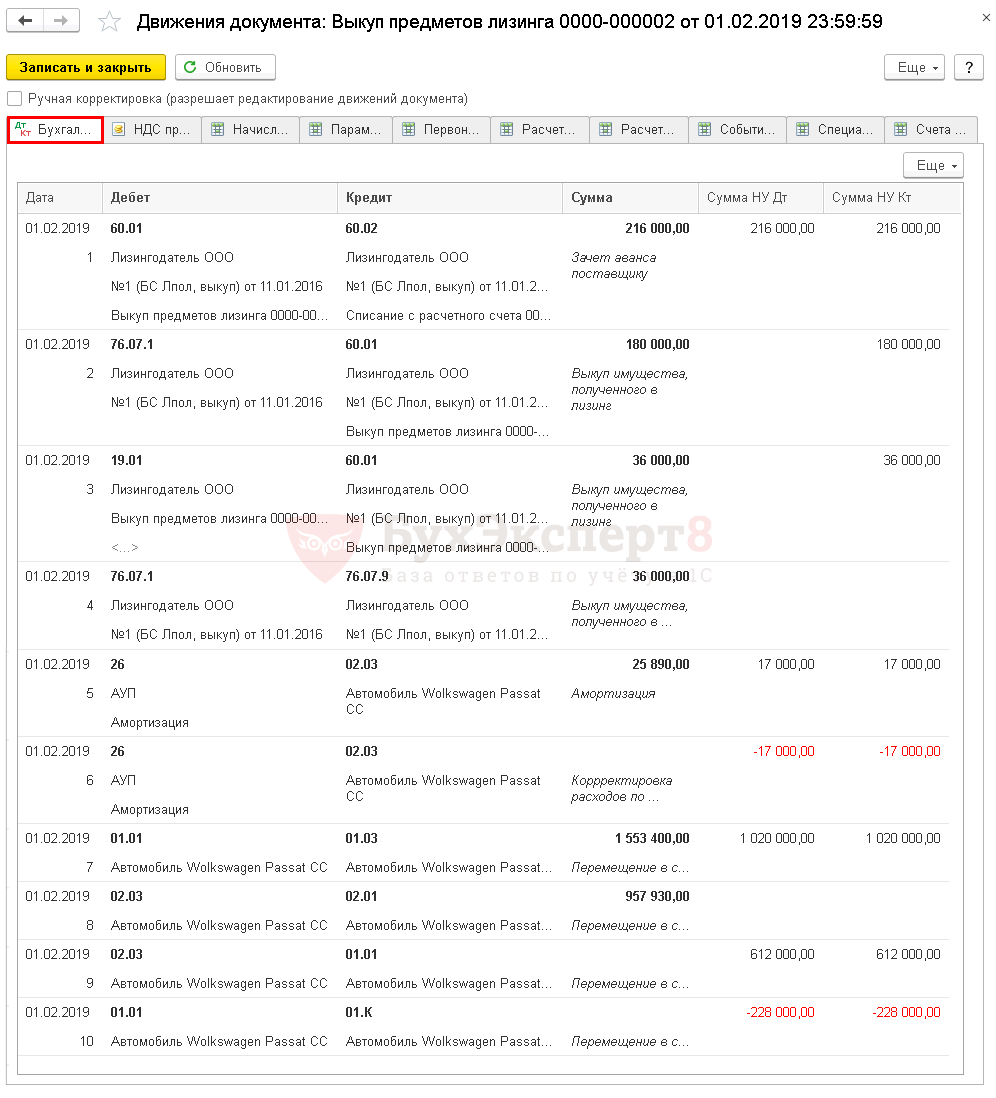

Проводки

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт Кт 02.03 — корректировка в НУ излишне начисленной амортизации;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

Налоговый вычет при лизинге проводки

Во взносы по лизингу

входит НДС, который компания может

зачесть из бюджета согласно статьям

171 и 172 НК. Показатель налога, который

получатель заплатит в составе платежей,

будет больше налога, внесенного в составе

стоимости ценности при оформлении

займа.

В суде были ситуации, когда фискальные органы разделяли средства, внесенные по лизингу на арендную плату и выкупную стоимость, не разрешалось налог по выкупной стоимости брать к зачету. Фискальные органы настаивали, что принять к вычету налог можно только после перехода права собственности на объект. Арбитры не согласились с такой позицией.

Учет лизинга в 2019 после изменения ставки НДС

В письме Минфина РФ от 10.09.2018 № 03-07-11/64576 уточняется, что лизингодатель с 1 января 2019 года применяет ставку 20% и для договоров, заключенных до указанной даты. Переход права собственности к лизингополучателю, предусмотренный договором, также выполняется по ставке 20%.

Если лизингополучатель внес аванс в прошлом году по ставке 18%, а поставка осуществляется в 2019-м, нужно ориентироваться на условия, прописанные в договоре. В случае, когда контракт предусматривает доплату 2% налога лизингополучателем, оформляется корректировочный счет-фактура (об этом говорится в письме ФНС от 23.10.2018 № СД-4-3/20667@).

Резюмируя, отметим, что финансовая аренда подразумевает множество скрытых рисков, которые должен учитывать в своей работе и бухгалтер, а не только руководитель и юрист.

Поэтому ведение учета и взаимодействие с налоговыми органами по лизинговым операциям лучше доверить опытным экспертам, которые анализируют и оценивают условия вашего контракта, опираясь на свой многолетний опыт в этой области.

Передавая бухгалтерию на аутсорсинг в 1C-WiseAdvice, вы можете быть уверены в том, что:

- к вашей «первичке» не сможет придраться самый неравнодушный инспектор;

- в отчетности компании соблюдены все контрольные соотношения;

- так как наши специалисты учитывают гипотетические возможности налоговых проверок, риски вашего бизнеса снижаются. Благодаря этому к нашим клиентам налоговики не проявляют повышенного интереса.

Проводки по НДС по договору лизинга

Ведение бухучета по операциям лизинга регламентируется соответствующим приказом Минфина РФ от 17 февраля 1997 года № 15. Объект лизинга может учитываться на балансе одной из сторон: лизингодателя или лизингополучателя. Этот порядок закрепляется в договоре или в дополнительном соглашении к нему.

В бухучете он, как правило, показывается на счете основных средств. Если имущество учитывается на балансе лизингодателя (счет 01 «Основные средства»), то лизингополучатель отражает его стоимость на забалансовом счете 001 («Арендованные основные средства»).

Учет всех расчетов по договору лизинга производится на счете 76, с отдельной аналитикой по платежам: аванс (для учета авансов), текущие платежи (ежемесячные платежи), выкупная стоимость (стоимость имущества при выкупе). Далее принимаются в расчет все нюансы учета продавца и покупателя лизингового имущества.

Проводки по НДС у лизингополучателя

По договору лизинга, у лизингополучателя имущество будет учитываться на забалансовом счете. Амортизационные отчисления он делать не будет, так как забалансовые счета не предусматривают изменения стоимости до перехода права собственности. Остальные операции по договору отражаются в соответствии с предоставляемыми документами лизингодателя. Бухгалтерские проводки:

- Дебет 001 — полученное по договору лизинга ОС поставлено на забалансовый счет.

- Дебет 20 Кредит 76 — отражен в затратах платеж по договору лизинга (проводка делается ежемесячно).

- Дебет 19 Кредит 76 — отражен НДС с ежемесячного лизингового платежа.

- Дебет 68 Кредит 19 — НДС принят к вычету (проводка ежемесячная).

- Дебет 76 Кредит 51 — перечисление обязательного лизингового платежа.

После выполнения всех обязательных платежей, лизингополучатель сторнирует сумму с забалансового счета, делая проводку по кредиту 001. Одновременно имущество ставится на балансовый счет лизингополучателя (Дебет 01 Кредит 02 — сумма основного средства за минусом НДС, так как сумма НДС по имуществу принималась к зачету по выставленным счетам-фактурам лизингодателя).

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Проводки НДС у лизингодателя

В случае, когда имущество, согласно договору остается на балансе лизингодателя до полного выкупа, отражать амортизацию и НДС будет он. В бухгалтерском учете используется счет 03, субсчет «Материальные ценности, предоставленные во временное пользование». Проводки при лизинге ОС будут, с учетом его амортизационных отчислений, следующие:

| Проводка | Действие |

| Дебет 08 Кредит 60 | Поступление ОС на баланс лизингодателя |

| Дебет 19 Кредит 60 | Отражение НДС по поступившему ОС |

| Дебет 03 Кредит 08 | Принятие ОС к учету (в момент подписания договора лизинга) |

| Дебет 68 Кредит 19 | Взятие НДС к вычету (после подписания договора) |

Дебет 20 Кредит 02

Начисление амортизации ОС (ежемесячно, до момента выкупа ОС или до момента истечения срока полезного использования)

Дебет 51 Кредит 62

Отражение поступившего ежемесячного платежа лизингополучателя

Дебет 62 Кредит 90

Отражение выручки по платежу

Дебет 90.03 Кредит 68

Начисление НДС 20% от поступившей суммы

Дебет 01 Кредит 03

Списание первоначальной стоимости ОС в момент передачи его лизингополучателю

Дебет 02 Кредит 01

Списание начисленной до момента выкупа амортизации ОС

Дебет 91.2 Кредит 01

Списание на прочие расходы остаточной стоимости ОС за минусом амортизации.

Дебет 62 Кредит 91

Учет дохода (выкупной стоимости) ОС

Дебет 91 Кредит 62

Начисление НДС с выкупной стоимости

Примеры проводок, приведенные выше, дают исчерпывающее понятие о порядке отражения операций у лизингодателя и выделения НДС.

На учет лизингового имущества, как видно выше, влияет несколько факторов: срок договорных отношений, порядок выкупа, момент фиксации права собственности на предмет договора, проводки.

https://youtube.com/watch?v=AiYM4ZWRzwI