Включение отдельных категорий застрахованных лиц

Работающие пенсионеры

Немало вопросов возникает по поводу включения в форму пенсионеров, которые работают в организации. Ответ на этот вопрос простой: закон 27-ФЗ не делает исключений для сотрудников-пенсионеров, поэтому данные о них включаются в форму СЗВ-СТАЖ в общем порядке.

А как быть с бывшими работниками, которые в отчетном году вышли на пенсию? Нужно ли их включать в СЗВ-СТАЖ? Ведь в их отношении форма уже подавалась непосредственно после их увольнения (в этом случае работодатель подает СЗВ-СТАЖ с типом «Назначение пенсии»).

Таких лиц тоже следует включить в годовую форму СЗВ-СТАЖ. Ведь она подается в отношении всех без исключения физлиц, с выплат которым в отчетном году страхователь начислял взносы.

Руководитель

Много вопросов в связи с подачей сведений в отношении руководства организации. Например, если руководитель и учредитель — одно лицо, подавать ли в этом случае СЗВ-СТАЖ с данными на него? Возможны варианты, но в большинстве случаев сведения на директора подать все-таки нужно. Более подробно об этом можно прочитать в отдельном материале. Упомянем лишь, что согласно законам об ООО и АО, руководитель должен исполнять свои функции на основании договора. При этом Трудовой кодекс допускает заключение договора путем фактического допуска лица к выполнению его трудовых функций.

Таким образом, даже если бумажного договора с директором нет, то СЗВ-СТАЖ подавать на него все же нужно (письмо ПФР РФ от 06.05.16 № 08-22/6356).

Сказанное выше относится к коммерческим организациям. Но есть еще организации некоммерческие, например, дачные объединения. Профильные законы обычно не требуют заключать с руководителем такого лица договор и выплачивать ему вознаграждение. Если это так, то форму СЗВ-СТАЖ подавать необходимости нет (при условии, что других застрахованных лиц не имеется).

А если руководитель некоммерческого объединения получает вознаграждение, то форму в ПФР подать следует. Причем наличие письменного договора в данном случае значения не имеет. Раз есть функции руководителя и вознаграждение за их исполнение, то есть и трудовые отношения.

Есть еще одна категория организаций, которые формально является страхователями. Это субъекты, которые не имеют ни одного застрахованного лица и не ведут деятельности. Как правило, это брошенные либо некоммерческие организации. Раз деятельность не ведется, то и исполнительный орган (руководитель) не работает. Других застрахованных лиц в организации нет, следовательно, в СЗВ-СТАЖ включать некого.

Осужденные лица

Если организация привлекает к работе заключенных, то возникает вопрос об их включении в СЗВ-СТАЖ. Дело в том, что в соответствии с пунктом 1 статьи 103 Уголовно-исполнительного кодекса, между организацией и заключенным трудовых отношений не возникает. А раз нет трудовых отношений, то, казалось бы, включать в СЗВ-СТАЖ таких лиц не нужно.

Но все не так просто. В соответствии с пунктом 3 статьи 104 Кодекса, оплачиваемый труд идет в трудовой стаж осужденного. Из этого следует, что работник-заключенный — такое же застрахованное лицо, как все прочие. А в статье 1 закона 27-ФЗ, где дается определение понятия «страхователь», среди прочего перечислены организации, которые используют труд заключенных лиц. Более того, в Порядке указано, что в графе 11 раздела 3 нужны указывать код в отношении заключенных (УИК104).

Таким образом, если организация осуществляла выплаты заключенным застрахованным лицам, то информацию о них необходимо включить в СЗВ-СТАЖ.

Заполнение граф 6 и 7

В табличной части формы наибольшую сложность вызывает заполнение периодов работы сотрудников. На первый взгляд, ничего сложного здесь нет — нужно указать даты принятия сотрудника на работу и увольнения, если он больше не работает.

На самом деле все совсем иначе. Пункт 2.3.2 Порядка гласит, что в графе 6 и 7 должны быть указаны даты в пределах отчетного периода (указывается в разделе 2). То есть по работникам, которые не приняты либо не уволены в прошлом году, нужно указывать:

- в графе 6 — дату начала отчетного периода;

- в графе 7 — дату окончания отчетного периода.

Напоминаем, что отчетным периодом по СЗВ-СТАЖ является год.

А вот в отношении тех работников, которые приняты либо уволены в прошлом году, нужно соответственно указывать:

- в графе 6 — дату их приема на работу;

- в графе 7 — дату увольнения.

Есть еще одно уточнение — оно приведено в пункте 2.3.3 порядка. Если в отношении работника должно быть указано несколько периодов работы, то каждый из них указывается отдельной строкой. При этом графы с именем, фамилией, отчеством и СНИЛС работника заполняются один раз.

В данном случае, казалось бы, речь о тех лицах, которые в течение отчетного года неоднократно принимались на работу. Но и тут подвох! И заключается он в заполнении графы 11 — о ней расскажем далее.

Когда заполняется ОДВ-1

Форма подается при предоставлении в ПФР отчетов по персонифицированному учету. Этот документ не является самостоятельным отчетом, а относится к сопроводительным бланкам, содержащим сведения в целом по страхователю. Может содержать тип сведений «Исходная», «Корректирующая» или «Отменяющая». То есть ее необходимо готовить только при подаче форм СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. В ОДВ-1 обобщаются данные, указанные в перечисленных отчетах.

Поскольку рассматриваемая форма не является самостоятельным отчетом, сроки ее подачи совпадают со сроками предоставления указанных выше документов. Например, комплект СЗВ-СТАЖ и ОДВ-1 за 2019 год необходимо подать до 01.03.2020. Также эти документы подаются при необходимости в течение года в случае, если работник подал заявление о начислении ему пенсии. В таком случае отчет предоставляется в течение трех дней с момента подачи заявления.

Форма ОДВ-1 — что это и кто сдает

Она утверждена Постановлением № 3п от 11.01.2019.

Помимо самого бланка, Постановление содержит:

- правила и случаи заполнения отчета.

- перечень отчитывающихся субъектов;

Сдавать отчетность обязаны все бизнесмены, ведущие персонифицированный учет своих работников и отчитывающиеся за них по годовым формам: Физлица, осуществляющие свою деятельность без привлечения наемного труда, а также уплачивающие соцвзносы только за себя, отчет не формируют и не сдают.

ОДВ-1 2019 — пример заполнения показателей

С пакетом, содержащим СЗВ-СТАЖ 2019, нужно подать и форму ОДВ-1 (до 01.03.2019). Предлагаем разобраться с основными моментами заполнения ОДВ-1 за 2019 год:

В графе «Количество застрахованных лиц» раздела 3 указывается число застрахованных лиц, сведения на которых содержат формы, представленные одновременно с ОДВ-1:

- по форме СЗВ-СТАЖ — количество застрахованных лиц, указанных в таблице 3;

- по форме СЗВ-ИСХ — количество форм СЗВ-ИСХ, входящих в пакет;

- по СЗВ-КОРР — количество форм СЗВ-КОРР, входящих в пакет.

ОБРАТИТЕ ВНИМАНИЕ!

В случае когда ОДВ-1 представляется одновременно с пакетом документов, содержащим формы СЗВ-КОРР (за исключением СЗВ-КОРР с типом «Особая»), заполняются только разделы 1–3 формы.

О сроках сдачи пакетов с СЗВ-СТАЖ и ОДВ-1 в 2019 году, читайте здесь.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Сопроводительная форма ОДВ-1 (образец заполнения 2019)

Структура формы образуется из 5 разделов, может включать разные типы информации:

- «Исходная» вкупе с «Отменяющая» (если отменены данные раздела 5).

- «Исходная» вкупе с «Корректирующая» (если корректируется раздел 5).

- «Исходная» — формирует стандартный комплект документов вкупе с одной из 3 ключевых форм персонифицированной отчетности.

Требуемый тип отмечается по соответствующей позиции знаком «Х».

Когда «обособка» сама сдает СЗВ-М

С 1 января 2017 года контроль за уплатой взносов возложен на ФНС, а сам прядок их расчета регулируется новой главой Налогового кодекса 34 «Страховые взносы».

Вместе с тем правила ведения персонифицированного учета и подготовка отчетности для ПФР по форме СЗВ-М, в том числе обособленными подразделениями, регламентируются двумя Федеральными законами: №27-ФЗ и № 167-ФЗ. Таким образом, заполнение СЗВ-М подразумевает двойную ответственность – перед налоговиками и ПФР.

Необходимость заполнять отчет СЗВ-М по обособленному структурному подразделению зависит от того, есть ли у «обособки» отдельный лицевой или расчетный счет.

Обособленные подразделения компании, самостоятельно начисляющие выплаты физлицам (работникам «обособки») и имеющие отдельный расчетный счет, сдают персонифицированный учет по форме СЗВ-М самостоятельно. Для этого необходимо дополнительно зарегистрироваться как страхователю в отделении ПФР по месту регистрации.

В форме подразделения указывается ИНН головной организации, а КПП – «обособки». Если сотрудник из одного подразделения в течение месяца переходит в другое, отчетность по нему следует сдавать в оба подразделения ПФР.

Важно!

Отчет СЗВ-М подается не позднее 15 числа месяца, следующего за отчетным.

Персонифицированный учет по форме СЗВ-М по структурному подразделению заключает в себе определенные риски. Так, если отчетность, сведения из которой регулируются как Федеральными законами, так и НК РФ, заполняется различными «обособками», ошибки практически неизбежны.

Нужно ли включать директора-учредителя в СЗВ-СТАЖ: спорный вопрос

Если организация заключила трудовой договор со своим директором и если он получает вознаграждение по этому договору, то руководителя однозначно нужно отражать в разделе 3 отчета СЗВ-М. Как и любых других работников.

Однако довольно распространена иная ситуация: директор-единственный учредитель трудового договора с компанией не заключал и никаких выплат от компании не получает. В таком случае множество споров среди юристов и бухгалтеров вызывает особенность правового статуса руководителя организации. Дело в том, что на директора распространяется действие норм трудового права, как на работника, вступившего с работодателем – юридическим лицом в трудовые отношения на основании трудового договора, а также норм гражданского законодательства и законов о юридических лицах, как на исполнительный орган юридического лица (ч. 1 ст. 273, ст. 274 ТК РФ, п. 4 ст. 53 ГК РФ). В связи с этим, есть мнение, что генеральный директор, даже без трудового договора, находится в трудовых отношениях с компанией. А если так, то его директора-единственного учредителя нужно включать в отчет СЗВ-СТАЖ. Ведь именно о наличии трудовых отношений говорится в пункте 1.5 Порядка заполнения СЗВ-СТАЖ, утв. Постановлением Правления ПФР от 11.01.2017 № 3п.

Вместе этим, повторимся, что отчет СЗВ-СТАЖ сдается, в первую очередь, для разнесения сведений о периодах работы на индивидуальных лицевых счетах застрахованных лиц. На основании этих данных назначаются страховые пенсии

Если же так, то стоит обратить внимание на то, что в страховой стаж, необходимый для назначения пенсии, включаются периоды работы и (или) иной деятельности, которые выполнялись на территории РФ при условии, что за эти периоды начислялись и уплачивались страховые взносы в ПФР (п.1 ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»)

Если же выплат в пользу генерального директора-единственного учредителя нет, то и пенсионные страховые взносы не начисляются и не уплачиваются (поскольку их не на что начислять). А значит – эти периоды не входят в его страховой стаж. Зачем тогда сдавать на него отчет СЗВ-СТАЖ? Зачем включать в этот отчет человека, сведения о котором никак не повлияют на его пенсию и не увеличат стаж? Ответов на этих вопросы в законодательстве нет. Поэтому мы считаем, что сдавать годовой отчет СЗВ-СТАЖ на руководителя-учредителя, с которым не заключен трудовой договор и который не получает выплат – не нужно!

Другое дело, если трудовой договор с директором есть, но выплат по нему не производится. Тогда директора обязательно нужно включать в СЗВ-СТАЖ, поскольку имеется факт трудовых отношений. И даже если директор длительное время находится, например, в отпуске без сохранения содержания, то его также нужно показать в отчете, а период отпуска сопроводить специальным кодом в графе 11 – НЕОПЛ (2.2.25 Порядка заполнения СЗВ-СТАЖ, утв. Постановлением Правления ПФР от 11.01.2017 № 3п.

Как сформировать пачку с формой СЗВ-СТАЖ?

Соберите все листы СЗВ-СТАЖ по всем работникам в одну пачку. К пачке сделайте одну опись по форме ОДВ-1 (утв. ). Без описи ПФР отчет не примет.

В первом разделе отразите реквизиты компании или ИП — регистрационный номер, ИНН, КПП, наименование, Ф. И. О. Во втором разделе укажите код отчетного периода 0. Рядом впишите 2017 год. Отметьте знаком «Х», что подаете исходные сведения.

В третьем разделе укажите количество физлиц, на которых сдаете СЗВ-СТАЖ. Нет ошибки, если количество людей в ОДВ-1 и СЗВ-СТАЖ совпадает. Если количество различается, то ПФР не примет форму. Также фонд откажется принять бланк, если данные о вмененщике в СЗВ-СТАЖ и ОДВ-1 различаются (регистрационный номер, ИНН, КПП и название).

Пятый раздел описи заполните, если в отчете указали периоды, которые дают право на досрочную пенсию.

А вот четвертый раздел ОДВ-1 при сдаче годовой СЗВ-СТАЖ не заполняйте. Этот раздел нужно заполнить, если сдаете другие формы, например СЗВ-КОРР.

Когда и куда необходимо предоставить отчет

Отчет является годовым и предоставляется только по завершению годового периода. В течение года документация подается только тогда, когда работник оформляет пенсионное пособие. В этом случае, отчет должен быть передан в ПФР не позднее трех дней с момента поступления соответствующего заявления от работника. По итогам года отчет сдается до 01 марта следующего отчетного периода.

Получите 267 видеоуроков по 1С бесплатно:

Данный вид отчетности необходим Пенсионному фонду для того, чтобы получить сведения о трудовом стаже граждан, о периодах трудоустроенности и произведенных начислениях. Новую форму можно предоставить в электронном или бумажном виде. Однако, если штат превышает 25 человек, то электронный вариант является обязательным.

Как указывать дополнительные сведения

Графа 11 «Дополнительные сведения» относится к блоку «Исчисление страхового стажа». Упоминание этой графы и сведений, которые должны быть в нее включены, встречаются в тексте Порядка неоднократно. А вот отдельного пункта, посвященного правилам заполнения этой графы, нет. Это вызывает определенные неудобства, ведь чтобы понять, что именно должно быть отражено в этой графе, придется изучить всю инструкцию.

Приложением к Порядку идет Классификатор, в котором приведены коды для графы 11. В частности, есть код, соответствующий отпуску, больничному и прочие. Когда и в отношении каких работников использовать эти коды, не пояснено.

При буквальной трактовке Порядка получается такая ситуация: по каждому застрахованному лицу нужно заполнять отдельной строкой периоды, в течение которых он работал, был в отпуске, на больничном. То есть по каждому работнику будет заполнено несколько строк, в которых будут отражены рабочие и нерабочие периоды.

Итак, при заполнении СЗВ-СТАЖ следует выделить по каждому работнику периоды работы, отпуска, больничных и так далее. Каждый такой период должен подтверждаться документально (больничный, приказ об отпуске). Данные СЗВ-СТАЖ должны совпадать с информацией, отраженной в табеле учета рабочего времени.

Другие ситуации: когда нужно ли сдавать СЗВ-М на собственников

| Ситуация | Указывать в СЗВ-М или нет |

| Единственный учредитель является генеральным директором | Да, указывать |

| Единственный учредитель и генеральный директор – разные люди. С учредителем нет трудового или гражданско-правового договора | Учредителя в отчетности не показывайте, а генерального директора – нужно! |

| В организации несколько учредителей или участников, но трудовой договор заключен только с одним из них | Отражайте в СЗВ-М только того учредителя, с которым есть трудовой договор |

| В организации несколько учредителей или участников, но гражданско-правовой договор заключен только с одним из них | Отражайте в СЗВ-М только того учредителя, с которым есть гражданско-правовой договор |

| В организации несколько участников или акционеров, часть из них входит в совет директоров | Отражайте в СЗВ-М только тех участников или акционеров, которые входят в совет директоров. |

| В организации два, три или больше учредителей. Ни с одним из них не заключен трудовой или гражданско-правовой договор, совета директоров нет | Учредителей в отчетности не показывайте. |

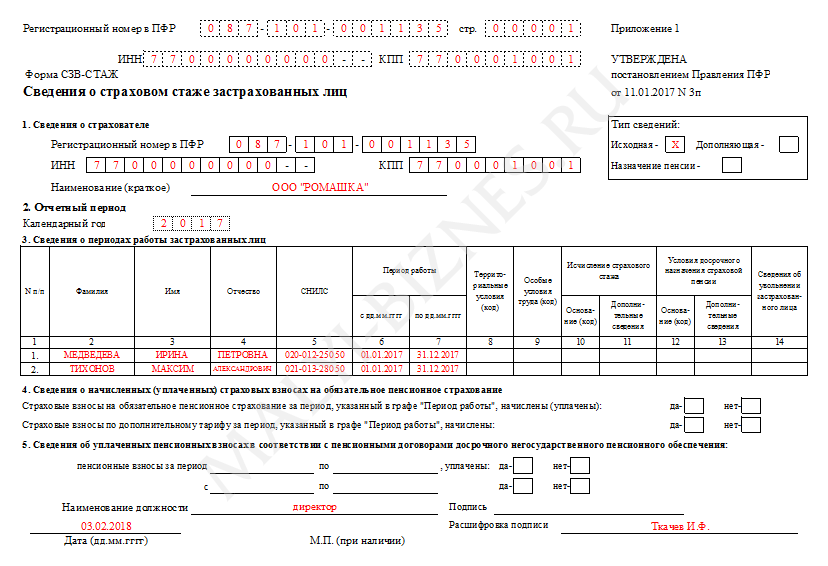

Порядок заполнения новой формы СЗВ-СТАЖ

Форма бланка №3п была утверждена 11.01.2017 года. В новом отчете имеется пять важных разделов:

- информация о предприятии;

- период, за который предоставляются сведения;

- данные о периодах трудоустройства работников;

- информация о страховых взносах в ПФР;

- данные о выплатах по договорам негосударственного страхования.

Помимо разработанной формы утвержден и Порядок заполнения СЗВ-СТАЖ. Данный документ позволяет заполнить новую форму без каких-либо исправлений, ошибок:

Кроме того, данный документ определяет последовательность заполнения отчета:

- Вносим все необходимые регистрационные данные работодателя в первый раздел формы. Здесь указывается регистрационный номер, который можно получить в ПФР, ИНН, КПП. В этот же раздел вписывается краткое наименование предприятия или ИП. Требуется указать тип отчета: дополняющий, исходный или для назначения пенсии.

- Во втором разделе указывается период сдачи документа, а именно год, в котором форма будет предоставлена.

- При заполнении третьего раздела, работодатель должен внести все сведения о сотрудниках, с указанием из личных данных и СНИЛСа. В графе «период работы» прописываются даты, когда гражданин был принят на работу и когда уволен (если этот факт имеет место).

- В графе 8 указываются сведения о занятости наемного работника: полная или частичная, а в графе 9 указываются льготы, если они имеются.

- Параграфы 9,12,13 можно оставить незаполненными, если документальные подтверждения вредности условий труда отсутствуют, деятельность работника не отвечает соответствующим требованиям, а страховые взносы не были оплачены.

- Не нужно заполнять графу 14, если сотрудник был уволен 31 декабря.

- Разделы 4,5 должны быть заполнены лишь в том случае, когда речь идет о назначении пенсионного обеспечения.

- В конце формы указываются фамилия и инициалы руководителя предприятия, ставится его подпись и дата составления отчета.

В качестве примера заполнения нового отчета можем привести следующий образец:

После заполнения, все документ собираются в одну пачку по каждому гражданину отдельно, сверху прикладывается соответствующая опись и отчет передается в отделение Пенсионного фонда.