Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

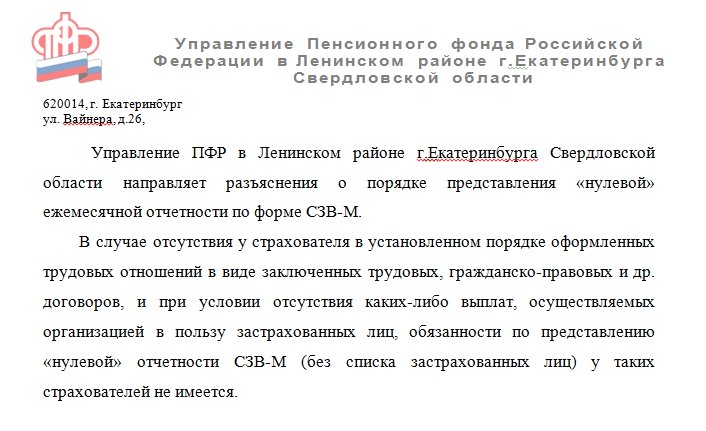

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

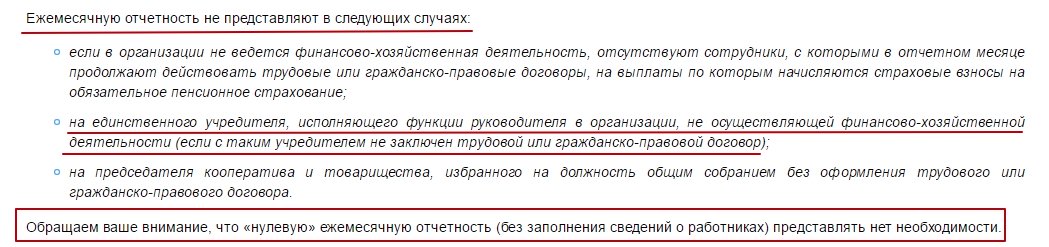

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

Нужно ли включать директора-учредителя в СЗВ-СТАЖ: спорный вопрос

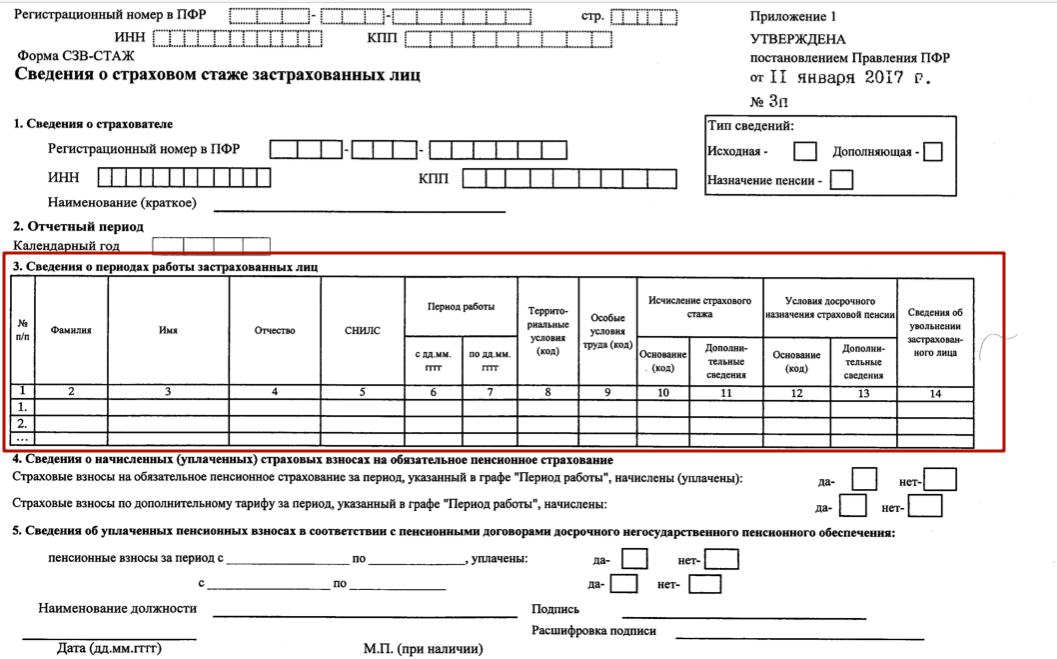

Если организация заключила трудовой договор со своим директором и если он получает вознаграждение по этому договору, то руководителя однозначно нужно отражать в разделе 3 отчета СЗВ-М. Как и любых других работников.

Однако довольно распространена иная ситуация: директор-единственный учредитель трудового договора с компанией не заключал и никаких выплат от компании не получает. В таком случае множество споров среди юристов и бухгалтеров вызывает особенность правового статуса руководителя организации. Дело в том, что на директора распространяется действие норм трудового права, как на работника, вступившего с работодателем – юридическим лицом в трудовые отношения на основании трудового договора, а также норм гражданского законодательства и законов о юридических лицах, как на исполнительный орган юридического лица (ч. 1 ст. 273, ст. 274 ТК РФ, п. 4 ст. 53 ГК РФ). В связи с этим, есть мнение, что генеральный директор, даже без трудового договора, находится в трудовых отношениях с компанией. А если так, то его директора-единственного учредителя нужно включать в отчет СЗВ-СТАЖ. Ведь именно о наличии трудовых отношений говорится в пункте 1.5 Порядка заполнения СЗВ-СТАЖ, утв. Постановлением Правления ПФР от 11.01.2017 № 3п.

Вместе этим, повторимся, что отчет СЗВ-СТАЖ сдается, в первую очередь, для разнесения сведений о периодах работы на индивидуальных лицевых счетах застрахованных лиц. На основании этих данных назначаются страховые пенсии

Если же так, то стоит обратить внимание на то, что в страховой стаж, необходимый для назначения пенсии, включаются периоды работы и (или) иной деятельности, которые выполнялись на территории РФ при условии, что за эти периоды начислялись и уплачивались страховые взносы в ПФР (п.1 ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»)

Если же выплат в пользу генерального директора-единственного учредителя нет, то и пенсионные страховые взносы не начисляются и не уплачиваются (поскольку их не на что начислять). А значит – эти периоды не входят в его страховой стаж. Зачем тогда сдавать на него отчет СЗВ-СТАЖ? Зачем включать в этот отчет человека, сведения о котором никак не повлияют на его пенсию и не увеличат стаж? Ответов на этих вопросы в законодательстве нет. Поэтому мы считаем, что сдавать годовой отчет СЗВ-СТАЖ на руководителя-учредителя, с которым не заключен трудовой договор и который не получает выплат – не нужно!

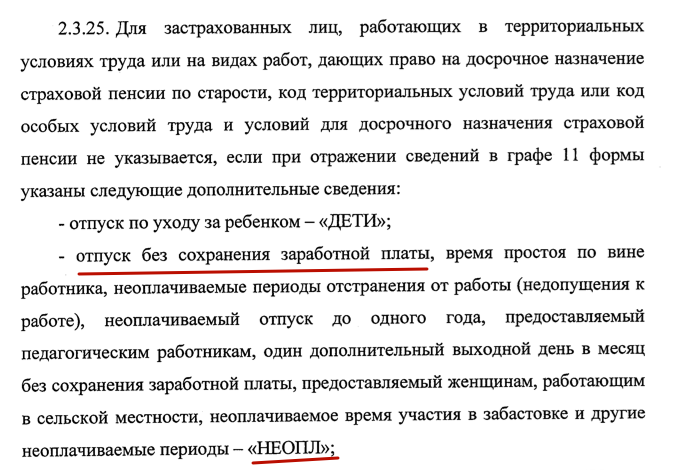

Другое дело, если трудовой договор с директором есть, но выплат по нему не производится. Тогда директора обязательно нужно включать в СЗВ-СТАЖ, поскольку имеется факт трудовых отношений. И даже если директор длительное время находится, например, в отпуске без сохранения содержания, то его также нужно показать в отчете, а период отпуска сопроводить специальным кодом в графе 11 – НЕОПЛ (2.2.25 Порядка заполнения СЗВ-СТАЖ, утв. Постановлением Правления ПФР от 11.01.2017 № 3п.