Предоставление электронного чека покупателю

В соответствии с новой редакцией Федерального закона

№ 54-ФЗ о применении контрольно-кассовой техники, продавец обязан предоставлять электронную версию чека по запросу клиента (письмом или

SMS-сообщением).

Предоставить электронную версию чека можно как при оплате наличными, так и при возврате оплаты наличными.

В прикладном решении поддерживаются следующие варианты отправки электронных версий чеков:

- по E-mail (на адрес электронной почты);

- SMS (на телефон розничного покупателя).

Выполнить отправку электронных версий чеков можно следующими способами:

- с использованием внутренних инструментов программы;;

- через оператора фискальных данных (рекомендуется).

Примечание

Отправка чека с использованием внутренних инструментов программы производится по внутреннему шаблону, который не является эквивалентом печатной формы чека или

визуализации чека от ОФД. В этом шаблоне передается только основная информация об операции, и могут отсутствовать некоторые сведения из печатной формы чека.

- НСИ и администрирование – Администрирование – Органайзер — Настройка системной учетной записи;

- НСИ и администрирование – Администрирование – Органайзер – Настройка отправки SMS.

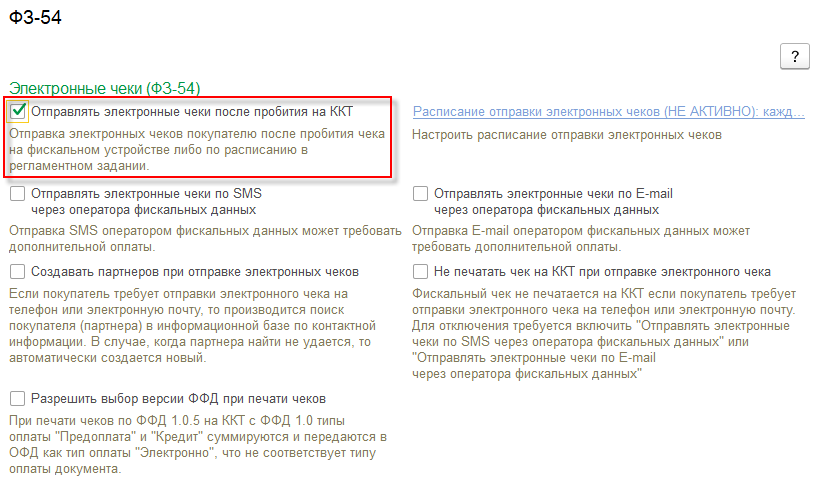

после пробития чека на ККТ. Отправка электронных чеков выполняется при установленной функциональной опции НСИ и администрирование – Настройка НСИ и

разделов – Продажи – ФЗ-54 – Отправлять электронные чеки после пробития на ККТ;

Рис. 1

регламентным заданием в соответствии с настроенным расписанием. Настройка расписания отправки электронных чеков выполняется по соответствующей

гиперссылке, доступной при отключенной функциональной опции Отправлять электронные чеки после пробития на ККТ в форме настроек НСИ и

администрирование – Настройка НСИ и разделов – Продажи – ФЗ-54.

Рис. 2

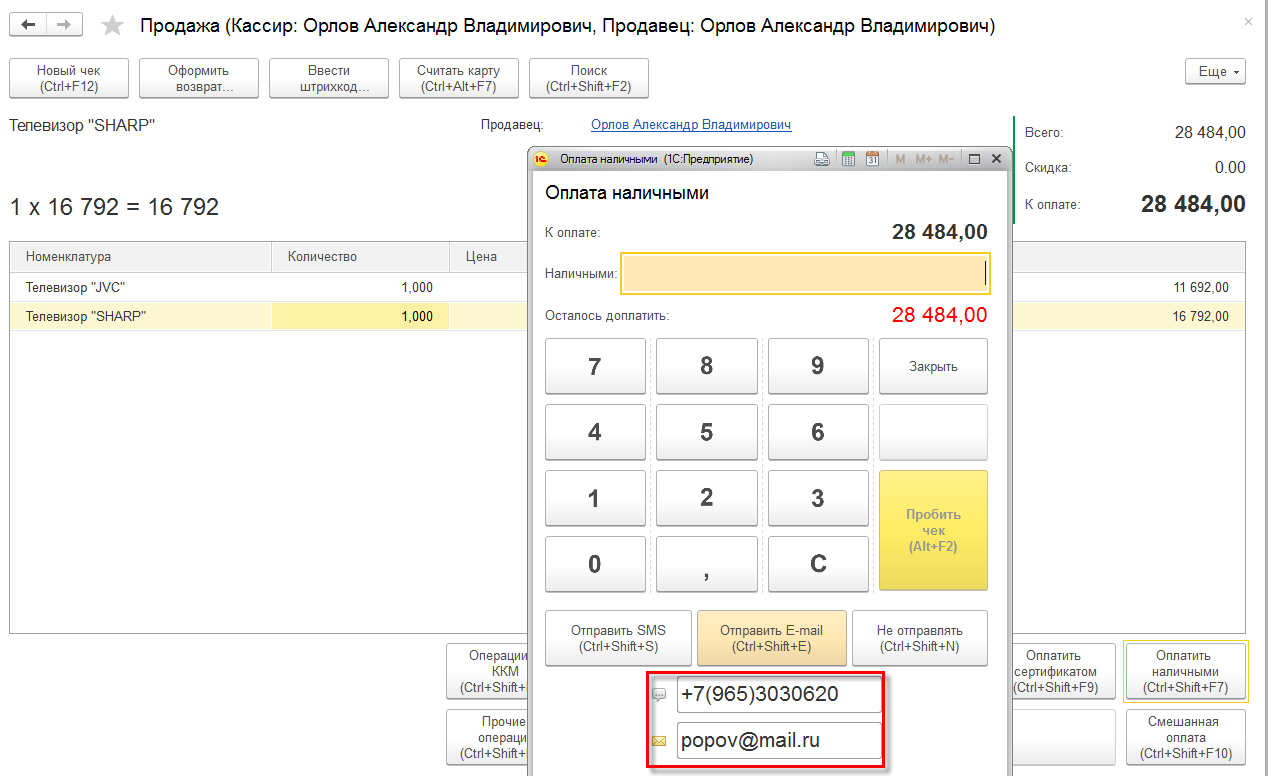

Поддерживается несколько способов определения контактных данных покупателя (телефон и адрес электронной почты):

- ввод данных вручную;

- автоматическое заполнение данных при считывании карты лояльности партнера (покупателя).

Рис. 3

Рис. 4

При предоставлении покупателем новых данных предусмотрена возможность сохранения контактной информации в карточке партнера (покупателя).

Если покупатель требует отправки электронного чека на телефон или электронную почту, то будет производиться поиск покупателя (партнера) в информационной базе

по контактной информации. В случае, когда партнера найти не удается, то автоматически создается новый партнер (покупатель). Такая возможность доступна

при установленной функциональной опции Создавать партнеров при отправке электронных чеков в форме настроек НСИ и администрирование – Настройка

НСИ и разделов – Продажи – ФЗ-54.

Если отсутствует необходимость в печати чека на ККТ при отправке электронного чека, то необходимо установить функциональную опцию Не печатать чек ККТ при

отправке электронного чека в форме настроек НСИ и администрирование – Настройка НСИ и разделов – Продажи – ФЗ-54.

Проконтролировать информацию о не переданных фискальных документах можно при помощи отчета Отчет о текущем состоянии расчетов. Данные отчета

необходимы в целях проверки ФНС.Доступ к отчету выполняется по кнопке Отчет о текущем состоянии расчетов в рамках обработки Продажи – Сервис –

Управление фискальным устройством.

Чек ККТ как документ для расходов

Минфин выпустил письмо № 03-01-15/63722 от 20.08.2019, в котором рассказал, что должно быть отражено в кассовом чеке для принятия его к расходам в качестве первичного документа.

Согласно статье 4.7 Федерального закона № 54-ФЗ кассовый чек в обязательно порядке должен содержать следующие реквизиты:

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или ФИО ИП;

- ИНН;

- применяемая при расчете система налогообложения;

- признак расчета;

- наименование товаров, работ, услуг, их количество, цена за единицу, стоимость с учетом скидок и наценок, с указанием ставки НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам;

- форма расчета;

- должность и фамилия лица, осуществившего расчет с клиентом, оформившего кассовый чек;

- регистрационный номер ККТ;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта ФНС;

- абонентский номер либо адрес электронной почты клиента в случае передачи ему кассового чека в электронной форме;

- адрес электронной почты отправителя кассового чека в случае передачи клиенту кассового чека в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код.

Но это еще не все реквизиты. В пункте 6.1 вышеназванной статьи 54-ФЗ описывается, что дополнительно должно быть в кассовом чеке при расчете между организациями и ИП:

- наименование покупателя (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- страна происхождения товара;

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации — при осуществлении расчетов за товар (если применимо).

Таким образом, при осуществлении указанных расчетов в кассовом чеке отражается информация как о продавце, так и о покупателе.

Из всего вышеизложенного Минфин делает вывод, что расходы могут быть учтены в целях исчисления налога на прибыль, если подтверждающие документы оформлены в соответствии с законодательством РФ и из этих документов четко и определенно видно, какие расходы были произведены.