Коэффициенты финансовой устойчивости

Однако если показатель близок к 1, то это говорит об отказе от заемного капитала и как следствии – сдерживании темпов производства, что также является негативным фактором.

|

Менее 0,5 |

0,5-0,9 |

Более 0,9 |

|---|---|---|

|

Падение финансовой устойчивости. |

Компания финансово устойчива. |

Компания с высоким уровнем платежеспособности. |

|

При возникновении материальных проблем есть риск неплатежеспособности. |

Эффективное управление активами, привлечение заемных средств по необходимости. |

Темпы производства сдерживаются за счет игнорирования заемных средств. |

|

Нерациональное использование активов предприятия. |

Компания с большой вероятностью сможет расплатиться по обязательствам. |

Фирма негибко подходит к управлению активами. |

Таким образом, минимальное и максимальное значение показателя одинаково неблагоприятно для компании. Необходимо искать золотую середину. Заемные средства крайне важны для развития предприятия, они открывают новые горизонты развития бизнеса, позволяют с минимальными затратами на первоначальном этапе найти средства для расширения и повышения объемов производства/продаж.

Коэффициент концентрации – условный показатель и его норматив во многом определяется сферой деятельности предприятия и особенностями бизнес-процессов. Высокий уровень коэффициента (от 0,7) крайне важен для производственной сферы, машиностроения, обрабатывающих предприятий. А значение на уровне менее 0,7 может говорить о наличии серьезных проблем с платежеспособностью и работе на грани рентабельности. В компаниях, относящихся к IT, сфере услуг, консалтингу, норматив может быть и ниже 0,5.

Коэффициент маневренности собственного оборотного капитала — определение

Коэффициент маневренности собственного оборотного капитала — коэффициент равный отношению собственных оборотных средств компании к общей величине собственных средств. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент маневренности собственного оборотного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как Коэффициент маневренности собственных средств.

Скачать программу ФинЭкАнализ

Коэффициент маневренности собственного оборотного капитала — что показывает

Коэффициент маневренности собственного оборотного капитала показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Коэффициент маневренности собственного оборотного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190, стр.490 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

Коэффициент маневренности собственного оборотного капитала — значение

Коэффициент маневренности собственного оборотного капитала зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2-0.5. Универсальные рекомендации по величине коэффициента и тенденции изменения вряд ли возможны.

Отрицательный Коэффициент маневренности собственного оборотного капитала означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств.

Пример расчета

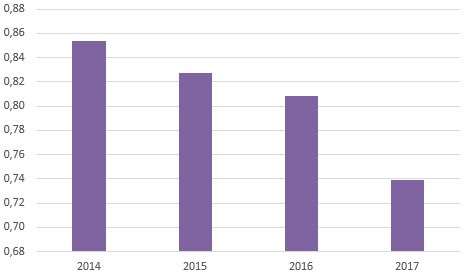

Для примера рассчитаем коэффициент за последние 4 года на условном предприятии.

|

Год |

Капитал и резервы, т. р. |

Активы, т. р. |

ККСК |

|---|---|---|---|

|

175 000 |

205 000 |

0,85 |

|

|

187 000 |

226 000 |

0,83 |

|

|

198 000 |

245 000 |

0,81 |

|

|

204 000 |

276 000 |

0,74 |

Скачать расчет в файле Excel.

Вывод: ККСК на условном предприятии находится в разумных пределах. Однако его значение медленно опускается с 0,85 до 0,74. Это говорит о возрастающей доли заемного капитала в структуре всех активов. Значение 0,74 далеко от критичного 0,5, поэтому поводов для волнения нет

Но важно продолжать следить за ситуацией, т.к. наблюдается тенденция увеличения займов и кредитов, и у компании должны быть ресурсы для своевременного возврата долгов

Рис. 1. Динамика коэффициента