Традиционные показатели эффективности ОПФ

За последние, как минимум, сорок лет в российской экономической науке в отношении оценки эффективности ОС практически ничего не изменилось. Другой вопрос, что в реальной деловой практике этому разделу методологии в рыночную эпоху стало уделяться меньше внимания. И совершенно напрасно. Потребности выживания заставят, и показатели эффективности использования основных фондов снова будут одними из основных в прикладном экономическом анализе. Перед анализом обычно ставят следующие задачи.

- Оценить динамику эффективности использования ОС по их группам и по компании в целом.

- Выполнить сравнение эффективности ОС предприятия с лучшими отраслевыми значениями, с показателями у конкурентов-лидеров и у компаний, «дышащих в затылок».

- Получить разноплановые оценки процессов движения и обновления основных производственных фондов.

- Рассчитать базис для принятия инвестиционных решений в области приобретения ОС, модернизации ОПФ или капитального строительства.

- Выполнить техническое нормирование и нормирование труда в системе управления персоналом компании.

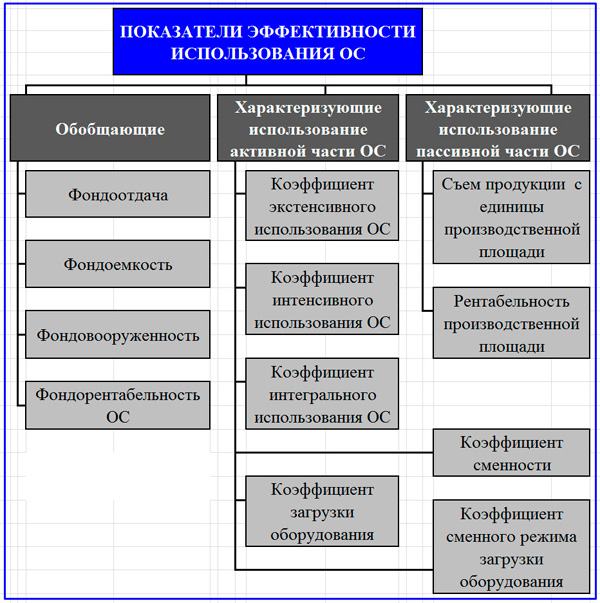

Показатели использования ОПФ делятся на обобщающие и частные. Частные показатели, в свою очередь, также подразделяются на показатели, позволяющие определить эффективность активной и пассивной частей основных средств. Использование активной части ОС характеризуют коэффициенты:

- экстенсивного использования ОС;

- интенсивного использования;

- интегрального использования;

- сменности;

- загрузки оборудования;

- сменного режима времени работы.

Основные формулы расчета коэффициентов использования ОС в их активной части

Основные формулы расчета коэффициентов использования ОС в их активной части

Определить значения показателей, характеризующих эффективность использования активной части ОС, не представляется сложным по формулам, показанным выше. Эти частные показатели формируются в форме коэффициентных значений относительно максимально возможных или нормативных уровней активного использования машин и оборудования.

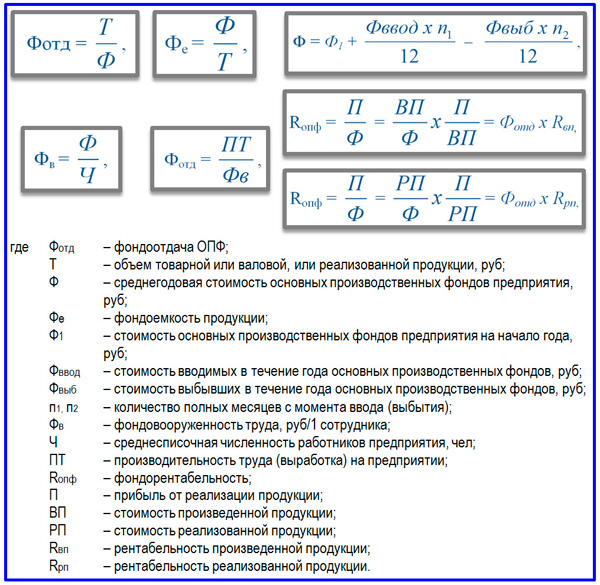

Оценки обобщающих показателей эффективности ОС используются в экономико-статистическом анализе на уровне предприятий, отраслей и национальной экономики. Комплекс показателей, формулы которых представлены далее, позволяют определить, проанализировать и сравнить обобщающие характеристики использования ОПФ.

Формулы обобщенных показателей эффективности использования ОПФ

Формулы обобщенных показателей эффективности использования ОПФ

Практически во всех формулах применяется показатель среднегодовой стоимости основных производственных фондов. Его можно рассчитать двумя способами. Первый способ представлен в составе представленных формул. По второму способу определить значение среднегодовой стоимости возможно благодаря среднеарифметическому методу. Показатели эффективности использования основного капитала в полном составе и основные факторы формирования рентабельности ОПБ продемонстрированы на следующих ниже схемах.

Состав показателей эффективности использования ОПФ

Состав показателей эффективности использования ОПФ

Модель факторного формирования показателя фондорентабельности ОС

Модель факторного формирования показателя фондорентабельности ОС

Теория эффективности применительно к основным средствам

Бедность не порок. Не зря бытует пословица «голь на выдумки хитра». Публичный, получивший широкую огласку, пример успешных действий российских ВКС в Сирии. Более 30 лет назад на вооружение принят бомбардировщик СУ-24М, который благодаря инерциально-спутниковой системе наведения на базе СВП-24 демонстрирует непревзойденную эффективность и точность решения боевых задач.

Данный факт в кризисных условиях для экономики приводит к простому выводу. При разработке и принятии инвестиционных решений ни в коем случае нельзя игнорировать процедуры оценки действующих основных средств (ОС). Это, как и прежде, в советские времена, должно служить основой для нахождения успешных решений по модернизации средств производства с инновационными элементами. Главный критерий – эффективность. А она может вырастать многократно, если исследовать существующий потенциал ОС и использовать его до конца.

Что есть экономическая эффективность? Мы помним, что это фундаментальная категория теории принятия управленческих решений в общем менеджменте и в сфере инвестирования средств в производственное развитие предприятия. Экономическое выражение настоящего понятия заключается в сравнительном соотношении результатов и произведенных на их достижение затрат.

Результаты – это суть уникальных инвестиционных задач, формулируемых для достижения поставленных целей развития. Результат считается таковым, если он оцифрован, т.е. представлен в количественном формате своего достижения. Количественный формат предполагает либо абсолютную стоимостную форму, либо относительный параметр (например, рентабельность, производительность, коэффициенты).

Затраты экономически связаны с результатами и служат достижению поставленных инвестиционных целей. Поскольку предметом данной статьи являются основные средства, то затраты рассматриваются в единовременном и текущем аспектах связанных с ними расходов. Аспекты зависят от фазы жизненного цикла ОС. Единовременные расходы могут включать четыре составляющих.

- Демонтаж и ликвидация предшествующих основных средств.

- Покупка или строительство вводимых в эксплуатацию ОС.

- Транспортировка ОС на место.

- Расходы на монтаж и эксплуатационный запуск.

Единовременные расходы свойственны доэксплуатационной и ликвидационной фазам ЖЦ. Текущие расходы присущи фазе эксплуатации ОС, в течение которой и формируется результат инвестиционного вложения. В зависимости от того, какой состав затрат мы включаем в расходную часть, определяется экономическое содержание эффективности основных средств.

Локальные решения и локальные показатели

Когда каждый раз происходит покупка ОПФ, мне всегда хочется применить проектные подходы к расчету эффективности данного события. И действительно, приобретение, а тем более возведение ОПФ – это инвестиции. Нужно хотя бы минимальное, но ТЭО. Но как соизмерить совершенные инвестиции и отдачу по досрочно выводимым основным средствам и приобретаемым, например, на их замену? Естественно, применяя приведение стоимости к моменту первичных инвестиций.

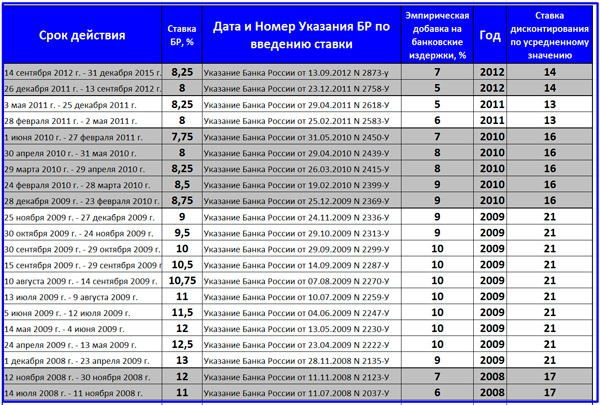

Следовательно, нужно применять механизм дисконтирования денежных потоков. Однако в российских условиях это сделать далеко не просто. Западные теории у нас не всегда работают. Я решил не рассматривать единую ставку r, а применять ее для каждого периода. Выбрав за 24 последних года динамику ставки кредитования ЦБ и воспользовавшись экспертной оценкой, мне удалось вывести среднестатистические значения ставки дисконтирования для нашей экономики по годам.

Выписка из таблицы динамики изменения Банком России единой ставки кредитования от ЦБ

Выписка из таблицы динамики изменения Банком России единой ставки кредитования от ЦБ

Эмпирическая процентная добавка представляет собой результат синтеза личного опыта по реальной кредитной ставке долгосрочного заимствования. Взята среднестатистическая компания, которая не входит ни в какую ФПГ, а значит, не может получить кредит по льготной ставке ниже ключевой ставки ЦБ. Получилась интересная картина вполне обоснованной r по годам.

Динамика экспертной ставки дисконтирования сравнительного анализа эффективности ОС

Динамика экспертной ставки дисконтирования сравнительного анализа эффективности ОС

Пусть вас не смущают полученные цифры по 90-м годам. Кто реально работал с банками, помнят, что ставка коммерческого кредита доходила до 250% годовых. Совершенно варварский подход, тем не менее, имел место. В то же самое время на Западе межбанковский кредит можно было получить под ставку 4% и менее.

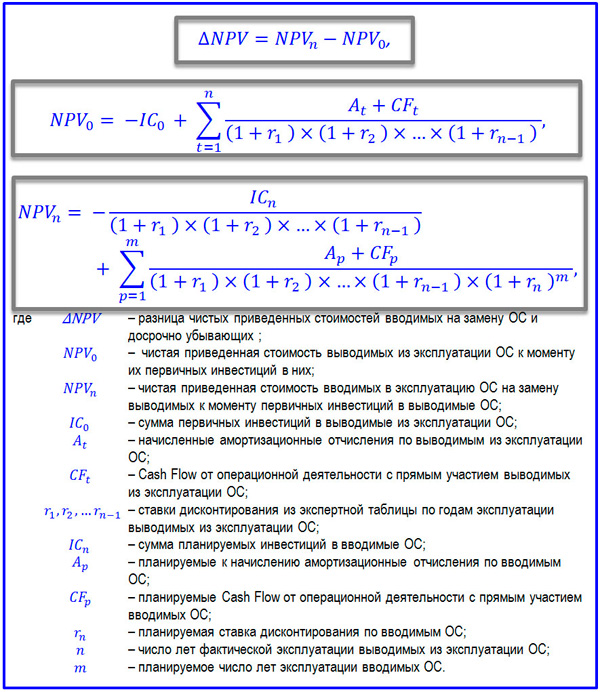

Подводя к результату своих осмыслений, представляю вашему вниманию формулу сравнения чистой приведенной стоимости планируемых инвестиций в ОС и произведенных ранее для покупки средства производства, которое подлежит замене. На основе нее я многократно убеждался, что замена неизношенного ОС пока не целесообразна, когда удавалось привести инвестиции к единой стоимости денег.

Формула расчета приведенной выгоды от замены не полностью амортизированных ОС

Формула расчета приведенной выгоды от замены не полностью амортизированных ОС

В настоящей статье мы рассмотрели основные показатели оценки эффективности использования ОПФ. Более того, нам удалось рассмотреть вариант глубинного экономического анализа, применимого в практике замены не до конца изношенных ОС. Средства производства, конечно же, следует обновлять, учитывая физический и моральный износ. Однако сравнение выгод от инвестиций в новые ОС в приведенных значениях может показать реальную картину, которая в условиях кризиса укажет на целесообразность проведения модернизации или капитального ремонта. Это называется «планировать с умом».

Направления повышения эффективности использования основных средств

Улучшение использования действующих основных средств предприятий, в том числе вновь введенных в эксплуатацию, может быть достигнуто благодаря двум направлениям:

- Повышению интенсивности использования основных средств;

- Повышению экстенсивности их нагрузки, при этом более эффективное использование основных средств достигается, прежде всего, за счет их технического совершенствования.

Результатом реализации обоих направлений должен выступать рост фондоотдачи.

В то же время необходимо учитывать увеличение единичной мощности объектов основных средств, что ведет к повышению интенсивности их использования.

Повышение интенсивности использования основных средств

Ключевые моментами в рамках интенсивного пути повышения эффективности использования основных средств являются:

- совершенствование технологического процесса;

- концентрация производства однородной продукции;

- интеграция предпроизводственных и технических операций;

- обеспечение равномерной, ритмичной работы производственных участков.

В результате, должно достигаться увеличение производства продукции в единицу времени, на единицу оборудования или на 1 кв. м производственной площади.

Естественно, не следует отбрасывать и возможности экстенсивного пути. Экстенсивный путь повышения эффективности использования основных средств предполагает увеличение времени работы действующего оборудования в рамках календарного периода и повышения доли действующего оборудования в составе основных средств, имеющихся на предприятии и в его производственном звене. Соответственно требуется поддержание пропорциональности между производственными мощностями отдельных групп оборудования, улучшение обслуживания основных средств, недопущение аварий, осуществление своевременных ремонтов, сокращение простоев оборудования и т.п., а также реализация мер, повышающих удельный вес основных производственных операций в затратах рабочего времени.

Вывод

Рассмотрим этот вывод на практическом примере и проведем вначале анализ эффективности использования основных средств.

Для примера предприятие кондитерской промышленности АО «Енисей», которое производит широкий ассортимент кондитерских изделий (зефир, конфеты, суфле, печенье, пряники и т.д.) на основе натуральных продуктов и без использования консервантов. Кондитерская промышленность представляет собой индустриальное производство с высоким уровнем технологии и техники. Для данного предприятия актуален вопрос повышения эффективности использования основных средств для получения дополнительного конкурентного преимущества.