Возврат излишне уплаченных денег покупателю, клиенту из кассы

Клиент оплатил услуги фирмы наличными, а затем решил, что часть услуг ему не нужны. Как оформить возврат наличных из кассы покупателю?

Возврат наличных денежных средств клиенту (физическому лицу) следует произвести из кассы организации по расходному кассовому ордеру на основании заявления клиента, составленного в произвольной форме. Причем сумма возврата может превышать 100 000 руб. Это не противоречит лимитам наличных расчетов согласно Указанию ЦБ РФ №3073. Возвращая наличные денежные средства при отказе клиента от услуг не в день их оплаты, следует руководствоваться Указания ЦБ РФ №3210-У о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации. Согласно пункту 6 этого Указания, выдача наличных денег из касс предприятий производится по расходным кассовым ордерам.

Для получения денег при отказе от услуг клиент должен написать заявление в произвольной форме с указанием своей фамилии, имени, отчества, адреса и паспортных данных, приложив к нему платежные документы.

Причем, отсутствие у клиента кассового чека или БСО не является основанием для отказа в возврате денежных средств. Об этом сказано в пункте 5 статьи 18 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».

Штраф за несоблюдение кассовой дисциплины

Если же в понедельник в кассе останутся сверхлимитные деньги, то компания нарушит порядок работы с наличными. За это предусмотрен штраф по статье 15.1 Кодекса РФ об административных правонарушениях.

Для организаций его сумма составляет от 40 000 до 50 000 руб. Для ответственного работника (кассира) — от 4000 до 5000 руб. Но привлечь организацию к ответственности инспекторы вправе в течение двух месяцев с момента нарушения (ч. 1 ст. 4.5 и подп. 6 ч. 1 ст. 24.5 КоАП РФ).

Указание № -У никак не ограничивает период действия кассового лимита. И если компания не установила конкретный срок, то надо ориентироваться на последний утвержденный лимит до тех пор, пока руководитель не подпишет новый приказ лимита кассы.

Кроме того, изменять сумму установленного лимита можно сколь угодно часто. То есть компания вправе повысить предельную величину в любой момент, если объем наличных поступлений резко увеличился. Можно пересчитать лимит и в сторону уменьшения также в любое время.

При расчете лимита кассы можно округлять, использовать правила математического округления

Кассовый лимит определяется по одной из формул, предусмотренных положением ЦБ РФ от 12.03.14 № 3210-У. Если сумма получилась в неполных рублях, то как следует поступить дальше? Обязательно ли округлить данное значение в меньшую сторону? Нет, не обязательно.

Примечание: Письмо ЦБ РФ от 24.09.12 № 36-3/1876

Согласно положению № 3210-У лимит остатка наличных денег в кассе определяется в рублях. То есть полученное в результате вычислений значение лимита необходимо привести к полным рублям. Для округления лимита остатка наличных денег до рубля могут применяться правила математического округления. Таким образом, не во всех случаях округление приведет к уменьшению значения лимита.

К тому же при соблюдении лимита кассы часто возникают многочисленные вопросы по кассовой дисциплине, которые Вы можете почитать в теме «Касса — вопросы, ответы, ситуации».

Штраф при превышении лимита кассы

Превышение суммы остатка в кассе считается нарушением закона, за которое предусмотрено административное наказание (ст. 15.1 КоАП). На компанию может быть наложен штраф в размере 40-50 тыс. рублей, на руководителя – 4-5 тыс. рублей. На практике компания и должностные лица чаще всего наказываются одновременно.

Если денег в кассе в начале рабочего дня слишком мало, их нужно часто сдавать (снимать). При расчете слишком больших остатков существует вероятность возникновения дополнительные издержки в виде штрафа. Если превышение образовалось случайно, лучше выдать их подотчетному лицу. Сумма законодательством не ограничена.

Как рассчитать лимит остатка денежных средств в кассе вновь созданной организации

Если организация создана недавно, то лимит определяйте по формуле исходя из ожидаемой наличной выручки, а при ее отсутствии – ожидаемого объема выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Пример 1: Как посчитать лимит кассы при наличии выручки

Для расчета лимита компания выбрала период с 27 января по 14 апреля 2014 года (55 рабочих дней). Право самостоятельно выбрать период для расчета лимита дает Указание № 3210-У. За этот период наличная выручка — 287 500 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) составляют 550 700 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен :

15 682 руб. (287 500 руб. : 55 дн. x 3 дн.).

Сумма лимита исходя из наличных расходов составила:

30 038 руб. (550 700 руб. : 55 дн. x 3 дн.)

В данном случае компании выгоднее установить лимит на основании наличных расходов.

Пример 2: Как рассчитать лимит кассы при отсутствии выручки

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

- который предшествует проведению расчета (например, расчет лимита на III квартал производите на основе данных за II квартал текущего года);

- в котором поступление наличных денег было максимальным (например, расчет производите исходя из данных IV квартала предыдущего года, в котором были максимальные поступления выручки);

- аналогичный за предыдущие годы (например, расчет лимита на III квартал 2014 года производите на основании показателей III квартала 2013 года).

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период. (пункт 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.)

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

ООО «Газпромметалл» закупает металл у населения. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В фирме установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

- в январе – 960 000 руб.;

- в феврале – 800 000 руб.;

- в марте – 1 040 000 руб.

Допустимый лимит остатка наличных денег в кассе: 150 000 руб. (2 800 000 руб. : 56 дн. × 3 дн.).

Срок действия лимита остатка в кассе

Указание N 3210-У не содержит срока, на который должен быть установлен лимит остатка наличных денежных средств в кассе, а также случаи его изменения.

По мнению специалистов Банка России, изложенному в Письме от 15.01.2012 г. N 36-3/25, лимит остатка наличных денежных средств может быть пересмотрен по мере необходимости, например, в случае изменения поступлений наличных денежных средств за проданные товары, выполненные работы, оказанные услуги или в случае изменения объема выдачи наличных денег.

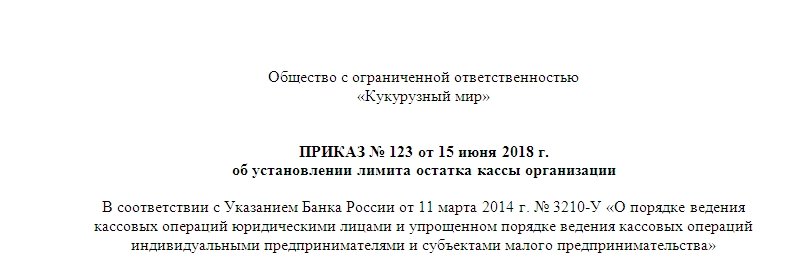

Оформление и пункты приказа

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

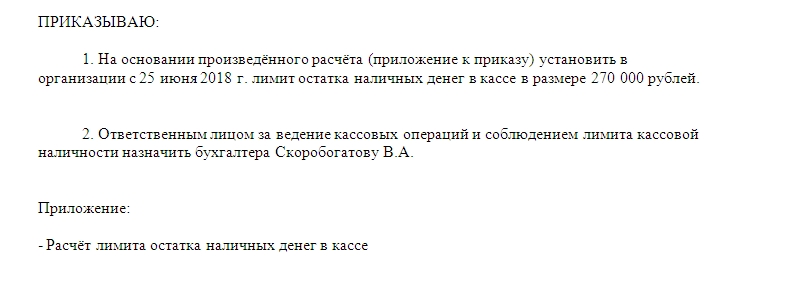

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера. Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера

Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Как пересчитать лимит по кассе

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Важно!

Получается, вы можете посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля. Рекомендации по округлению приведены выше.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить приказ о лимите кассы. Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Если вы решили пересчитать лимит по более выгодной формуле, приложите к новому приказу приложение с расшифровкой расчета. Тогда на проверке не понадобится вспоминать, откуда взялась итоговая сумма лимита, и доказывать налоговикам, что его рассчитали без ошибок.

У предпринимателей не будут проверять наличную выручку

ФНС РФ в письме от 09.07.2014 г. № ЕД-4-2/13338 рассказали, что именно они будут проверять у предпринимателей в связи с новым кассовым порядком, вступившим в силу с 1 июня 2014 года. Так как предприниматели, которые ведут учет доходов и расходов, могут не оформлять кассовые документы и кассовую книгу, инспекторы не станут проводить контрольные мероприятия по выявлению неоприходованной наличной выручки. Этот вывод касается и предпринимателей на упрощенке, и на ЕНВД.

Однако инспекторы могут проверить, соблюдает ли предприниматель лимит расчетов наличными с другими компаниями и предпринимателями.

Лимит остатка денежных средств в кассе

Если превышен лимит кассы к концу дня ?

Действующий порядок хранения наличных в кассе не всегда удобен, кроме предприятий малого бизнеса, где лимита кассы нет. Зачастую в кассе накапливается денег больше, чем позволяет закон. Штрафы за сверхлимитную наличность весьма внушительны. Они составляют от 40 000 до 50 000 руб.

Можно обойти ограничение по лимиту денежных средств в кассе, если выдать излишек в подотчет. Это позволит избежать штрафа в 50 000 руб. за нарушение порядка работы с наличными (ст. 15.1 КоАП). Сумма, которая может быть выдана, законом не ограничена. Не забудьте оформить заявление подотчетника о выдаче наличных денег.

Как сделать расчет лимита кассы в 2018 году?

Так как предприятия обязаны провести расчеты самостоятельно, необходимо знать, как рассчитать лимит кассы на 2018 год. Базироваться нужно на Указания Центробанка № 3210-У.

Установление лимита кассы на 2018 год осуществляется, исходя из параметров оборота денег. Берутся реальные цифры (на новых предприятиях плановые), так как их проверяют инспекторы Налоговой инспекции. С банком расчеты и полученный результат согласовывать не нужно. Все оформляется на основании приказа руководителя.

Ответ на вопрос, как установить лимит кассы в 2018 году, зависит от того, есть ли на предприятии наличная выручка. Если есть, то используется формула из п. 1 Приложения к Указанию N 3210-У:

Лимит=объем поступлений /расчетный период*количество дней между инкассациями

В качестве расчетного периода выбираются любые 1-92 дня. Дни между инкассациями установлены в договоре, заключенном с банком (до 7-и дней, если в населенном пункте банк есть, или до 14-и дней, если банка нет).

Если деньги поступают только из расчетного счета (наличной выручки нет), в формуле объем поступлений заменяется объемом выдачи наличности.

Образец расчета лимита кассы на 2018 год для торговой компании

В октябре выручка 300 600 руб., в ноябре – 350 700 руб., в декабре – 500 000 руб., инкассация проводится ежедневно. Минимальный объем денег должен быть:

(300 600+350 700+500 000)/(21+22+21)*1=1 151 300/64=17 989 руб.

Пример расчета для компании, оплачивающей наличными товары и услуги

За октябрь выдано под отчет 25 000 руб., за ноябрь – 30 000 руб., за декабрь – 52 000 руб., со счета средства снимаются каждые 3 дня. Расчет лимита:

(25 000+30 000+52 000)/(21+22+21)*3=1 672 руб.

Заключительный этап – приказ руководителя, утверждающий расчеты.

Какие компании могут его не устанавливать?

Размер остатка средств в кассе должны устанавливать все юридические лица независимо от их правовой формы и используемой системы налогообложения.

Согласно пункту 2 Указаний Центрального банка России №3210-У, исключение составляют субъекты малого предпринимательства, к которым относятся и индивидуальные предприниматели. Этим участникам хозяйственной деятельности разрешена упрощенная схема ведения кассовых операций без утверждения лимитированного остатка.

Компания относится к категории малого бизнеса, если она отвечает следующим критериям:

- годовая выручка не превышает сумму в 800 млн рублей;

- средняя численность сотрудников составляет не более 100 человек;

- доля сторонних лиц в уставном капитале не выше 49%.

Если у организации вдруг возникает право на отмену лимита, то она может сделать это в любой момент. Для этого необходимо издать соответствующий приказ. Только его наличие означает, что компания может держать в кассе любую сумму денег и по своему усмотрению распоряжаться наличными средствами.

Опасно выдавать бесконечный подотчет

Некоторые компании, чтобы уложиться в лимит остатка в кассе и не сдавать излишки наличных в банк выдают директору или другому сотруднику деньги под отчет. Затем на следующий день эти деньги возвращаются, а потом получает сумму еще больше. И так ежедневно.

Теоретически, в такой бесконечной выдаче и возврате подотчетных нарушения нет. Но на практике это рискованно. Налоговики на местах могут решить, что компания выдала новый аванс работнику, который еще не отчитался за предыдущую сумму. А значит, нарушила кассовые правила (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). В это случае налоговики прибавят незаконно выданную сумму к остатку в кассе на конец дня. И если окажется, что общий итог превышает лимит наличных, оштрафуют компанию на сумму от 40 000 до 50 000 руб., директора — от 4000 до 5000 руб. (ст. 15.1 КоАП РФ).

Часто судьи соглашаются с тем, что закон не предусматривает ответственности за нарушение правил выдачи подотчетных (постановление Седьмого арбитражного апелляционного суда от 26 марта 2014 г. по делу № А67-5875/2013). Но есть и решения в пользу налоговиков

Они обращают внимание судей на то, что руководитель не составляет авансовые отчеты и не расходует подотчетные средства. Компания просто периодически оформляет приходник на возврат аванса, а потом расходник на выдачу новой суммы

По мнению инспекторов, это значит, что фактически организация хранит сверхлимитные суммы у директора. Хотя по закону должна сдавать их в банк. В такой ситуации судьи иногда признают штраф правомерным (решение Московского городского суда от 14 августа 2013 г. по делу № 7–1920/2013).

Действительно, существенные суммы подотчетных, которые работник не тратит, а только наращивает, инспекторы могут посчитать его доходом. И исчислить с него НДФЛ, пени по налогу, штраф. А проверяющие из фондов с этой же суммы, вполне возможно, начислят взносы.

Малая компания имеет право издать приказ о том, что она больше не устанавливает лимит наличных денег в кассе. Тогда можно будет хранить в ней сколько угодно наличных.

Другие организации могут чаще пересматривать лимит кассы, устанавливая его в максимально возможной сумме. Для этого в расчет надо взять периоды с самой большой наличной выручкой или самыми крупными расходами. Тогда выдавать лишние деньги под отчет понадобится реже.

Установка кассового лимита: порядок и правила

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым. Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ. Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства. Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег

При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег. При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

В кассе малой компании можно хранить любое количество налички

Малые предприятия могут хранить в кассе наличность без ограничений по сумме. Нужно лишь отменить приказ о лимите наличных.

То есть если малая компания не установила лимит, то руководитель может сам решить, сколько наличных будет храниться в кассе до следующего дня.

В приказе руководителя стоит четко прописать, что с такой-то даты компания как субъект малого предпринимательства не устанавливает лимит наличных. Это обезопасит ее на случай кассовой проверки. Если же компания не отменит лимит кассы, то его нужно будет соблюдать. Иначе инспекторы могут взыскать штраф в размере до 50 000 руб. (ч. 1 ст. 15.1 КОАП РФ).

Кто и когда вправе отказаться от лимита кассы

Представители малого бизнеса с 1 июня 2014 г. вправе работать как с лимитом, так и без лимита, на свое усмотрение (п. 2 Указания № 3210-У). В связи с этим есть два варианта действий.

Первый — компания хочет отказаться от лимита с 1 июня. В таком случае издайте приказ об отмене старого лимита кассы (см. образец ниже). Из нового приказа должно прямо следовать, что в компании больше не будет действовать лимит остатка наличных в кассе.

ООО «Удача»

ПРИКАЗ от 01.06.2014 № 52/7об отмене лимита остатка наличных денег в кассе

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» приказываю:

1. С 1 июня 2014 года отменить приказ об установлении лимита остатка наличных денег в кассе от 05.03.2013 № 14/5.

Примечание: Укажите старый приказ об установлении лимита кассы

2. Начиная с 1 июня 2014 года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У, поскольку относится к субъектам малого предпринимательства.

Директор ____________

Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. за нарушение кассовой дисциплины (ст. 15.1 КоАП РФ).

Второй вариант — компания и после 1 июня будет соблюдать лимит остатка наличных в кассе. Тогда безопаснее поступить так, как мы уже рассказали в первом разделе этой статьи. И сначала издать приказ о переутверждении старого лимита (см. приказ на лимит кассы выше). Отказаться от соблюдения лимита малая компания сможет потом в любой момент.

Право хранить деньги в кассе в любой сумме получили и индивидуальные предприниматели. С 1 июня 2014 г. они тоже не должны соблюдать лимит и сдавать сверхлимитные наличные на банковский счет, как это требовалось ранее.

Какой штраф за работу ККМ не по месту регистрации?

Например, ККМ используется не в самом офисе организации, а, например, на складе, откуда производится отпуск товаров за наличный расчет (допустим, склад находится в другом районе города). В данном случае ККМ должна находится именно на складе, а не в офисе, так как именно здесь осуществляется наличный расчет с покупателем (чек должен выдаваться покупателю в момент оплаты). Соответственное, никакого нарушения здесь нет.

Возможна иная ситуация: ККМ находится в обособленном подразделении (именно здесь ведется с покупателями наличный расчет), которое не находится на отдельном балансе. ККМ зарегистрирована по месту учета организации в качестве налогоплательщика. Соответственно, здесь также нельзя говорить о нарушениях.

Выводы

Организация, отнесенная к малым предприятиям, вправе вести собственную кассу по упрощенной схеме. К примеру, она может законно отказаться от ограничения максимальной суммы остатка наличности.

Чтобы реализовать эту возможность, руководство такого хозяйствующего субъекта должно оформить соответствующий приказ.

Если малое предприятие все же решает установить для себя кассовый лимит, оно должно в дальнейшем строго придерживаться данного норматива, следуя при этом общепринятым правилам Центробанка РФ. Все вышесказанное будет справедливо и для микропредприятий.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |