Дивиденды в «Отчете о финансовых результатах»: строка 2310

Компании, инвестирующие в развитие других производств или принимающие участие в УК других фирм, получают доходы от подобной деятельности. Как правило, эти доходы также являются дивидендами и находят отражение как в бухгалтерском балансе, так и в ОФР, где имеется специальная строка – 2310 «Доходы от участия в других организациях».

В бухучете величина дивидендов формируется по данным оборота счета 91/1 «Прочие доходы» с дебета счетов доходов от участия в УК других предприятий. Отраженные в строке 2310 дивиденды компании увеличивают прибыль до налогообложения (строка 2300), которая затем становится составляющей величины чистой прибыли.

Дивиденды в балансе

Для отражения сумм нераспределенной прибыли (кредитовое сальдо 84-го счета) в 3-м разделе пассива баланса отведена строка № 1370. В ней на конец года фиксируется общая сумма прибыли (и за отчетный год, и за прошлые периоды), начиная с момента существования компании. В этой строке нераспределенная прибыль будет отражена за минусом начисленных, но не выплаченных дивидендов за отчетный год.

Дивиденды отражаются в балансе лишь в том случае, когда они начислялись и выплачивались в течение года. Речь идет о, так называемых, промежуточных дивидендах. Суммированный итог всех промежуточных дивидендов, выплаченных в отчетном году, за который подготавливается отчетность, записывают там же (в разделе «Капитал») в отдельной пронумерованной строке, заключая в круглые скобки. Обычно ей присваивают следующий порядковый номер (например, 1371, 1372).

Дивиденды, объявленные по итогам года, как правило, оглашаются после утверждения финотчетности. Следовательно, этот факт становятся событием после отчетной даты, а, значит, такие дивиденды в балансе фиксировать нельзя.

Следуя рекомендациям ПБУ 7/98, компании, объявившие годовые дивиденды по итогам работы, в отрезке времени между отчетной датой и датой утверждения отчетных форм за год, раскрывают в пояснительной записке к бухгалтерскому балансу информацию о начисленных дивидендах. Безусловно, в отчетном периоде никаких записей в бухучете также не производится.

Отчетность по дивидендам в 2020 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций ООО;

- выплат некоммерческой организации.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2020 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2019 и 2020 годы:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- за 2021 год:

- 6-НДФЛ по итогам за квартал;

- 2-НДФЛ — не подается.

Подается декларация по налогу на прибыль, не зависимо от системы налогообложения:

- Лист 03;

- Подраздел 1.3 Раздела 1.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- в декларации по налогу на прибыль заполняются:

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

- Приложение 2 — в 2019 году также может заполняться по физлицам, если АО решило подать его вместо 2-НДФЛ. В 2020 году Приложение 2 не подается (Письмо ФНС России от 12.12.2019 N БС-4-11/25567@).

Дивиденды в отчете о прибылях и убытках

Напоминаем, что источником дивидендов является чистая прибыль. Информация о ее наличии и сумме на отчетную дату содержится в строке 2400 отчета № 2. Начисление и выплата дивидендов в этой форме не отражаются, поскольку этот отчет создан для информирования пользователя о суммах и источниках формирования прибылей и убытков. Дивиденды не образуют прибыль (они из нее выплачиваются), тем более не относятся к расходам. Являясь категорией, относящейся к уменьшению капитала, дивиденды отражаются в отчете о движении капитала (ОДК), а их выплата фиксируется в отчете о движении денежных средств (ОДДС) уже по факту произведенной выплаты.

Отражение операций с дивидендами в бухучете

Основанием для начисления этих доходов в учете организации являются протокол собрания участников с вынесенным решением о выплате в установленные сроки и бухгалтерская справка-расчет сумм, причитающихся каждому из собственников.

Для объединения информации о начисленных и выплаченных дивидендах используют счет 75/2 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов». Если этот вид доходов получает сотрудник компании, то задействуют счет 70 «Расчеты с персоналом по зарплате». Корреспондирующим выступает счет 84 «Нераспределенная прибыль».

Бухгалтерские записи производятся в отдельности по каждому участнику. Основными проводками являются следующие:

|

Операция |

Д/т |

К/т |

|

На конец года |

||

|

Сформирована нераспределенная прибыль |

99 |

84 |

|

На дату вынесения решения о выплате |

||

|

Начислен доход каждому собственнику |

84 |

75/2 (70) |

|

На дату выплаты дивидендов |

||

|

Выплачены из кассы или с расчетного счета |

75/2 (70) |

50, 51 |

|

Удержаны налоги с начисленных сумм (НДФЛ) |

75/2 (70) |

68 |

|

На дату перечисления налогов в бюджет |

||

|

Перечислены налоги |

68 |

51 |

Если участник — сотрудник ООО

Начисление дивидендов

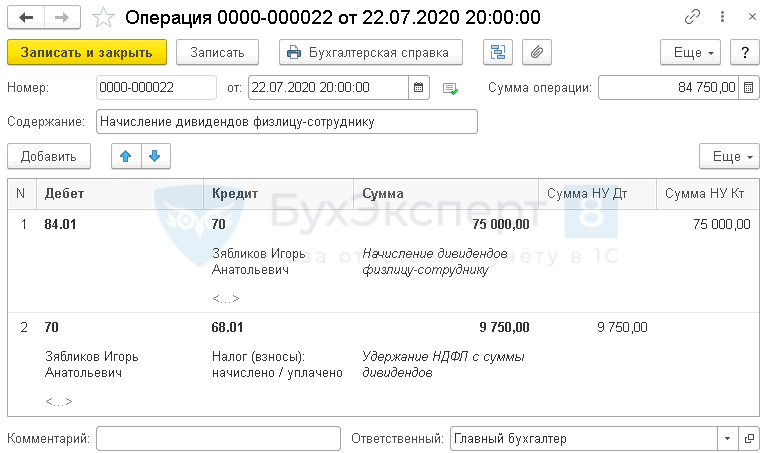

Если учредитель — сотрудник, то документ Начисление дивидендов не подойдет: он формирует проводки через счет 75.02. При расчетах с учредителем-сотрудником используется счет .

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

Выплата дивидендов

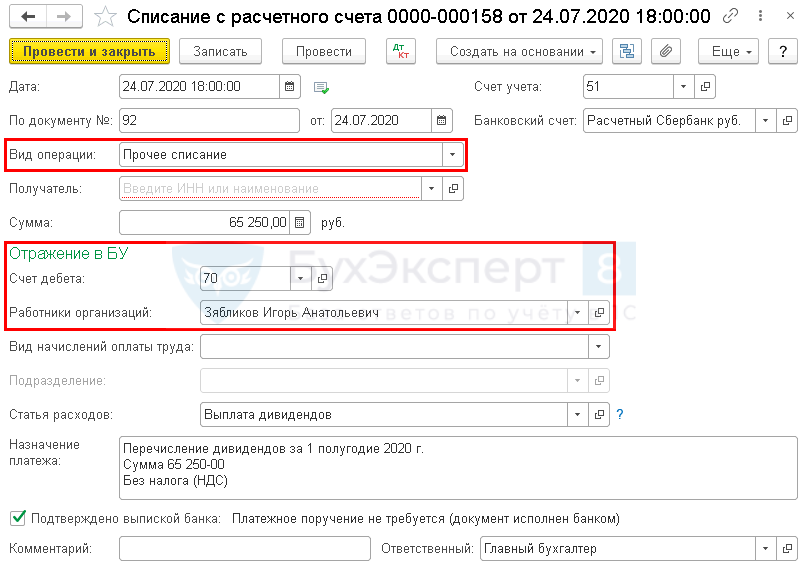

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса.

Установите:

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — ;

- Работники организации — учредитель-сотрудник.

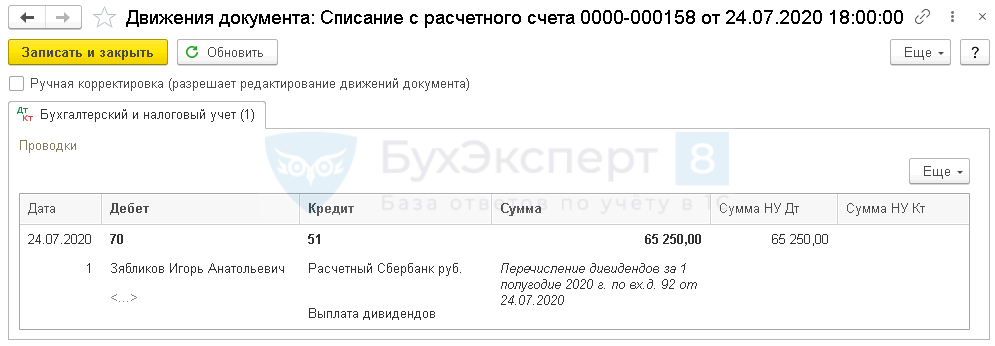

Проводки

Учет НДФЛ

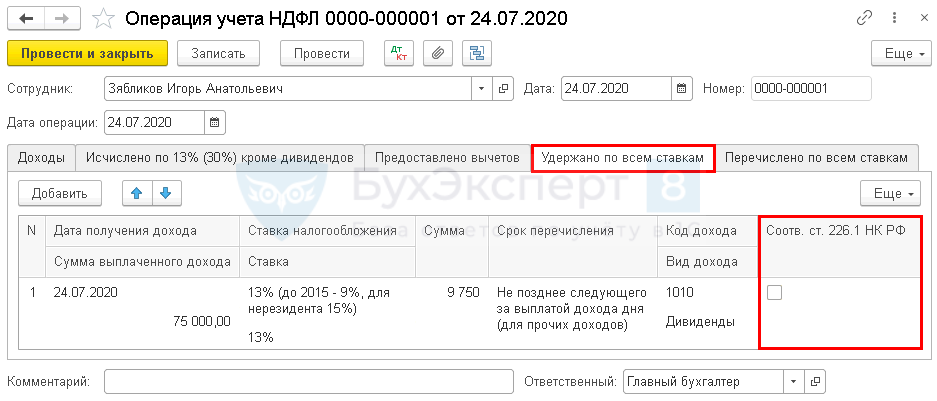

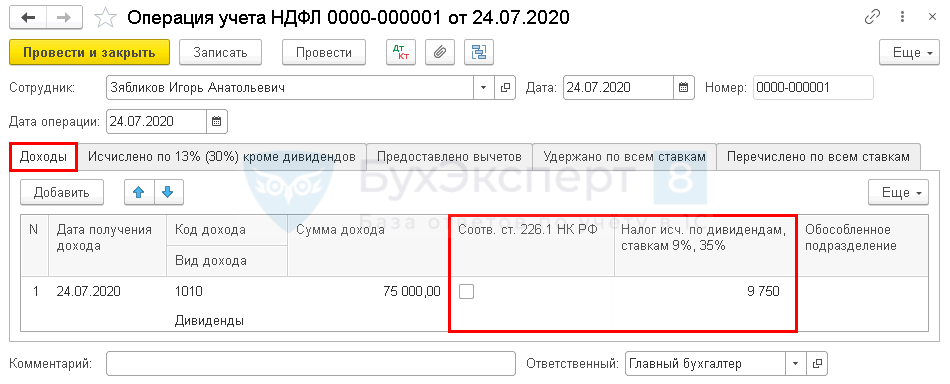

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Для отражения НДФЛ в справке 2-НДФЛ снимите флажок Соотв. Ст. 226.1 НК РФ.

Также заполните следующие вкладки, кроме Перечислено по всем ставкам: НДФЛ, уплаченный в бюджет отразится в регистрах при оформлении документа Списание с расчетного счета на перечислении этого налога.