Понятие

Срок полезного использования – это временной отрезок, на протяжении которого актив работает в соответствии со своим предназначением с необходимой отдачей.

Принято считать, что по окончании данного срока, имущество физически изнашивается и подлежит снятию с баланса и утилизации. Однако возможны варианты продления СПИ в случае технического перевооружения, улучшений, модернизации, реконструкции.

Период полезного использования позволяет уточнить время, в течение которого стоимость объекта ОС нужно списать в расходы посредством амортизационных отчислений.

Процесс амортизации продолжается на протяжении всего срока, приостанавливаться может только на время длительной модернизации или консервации сроком свыше одного года.

Чем дольше основное средство сохраняет свои эксплуатационные качества и характеристики, тем выше срок его полезной эксплуатации и дольше процесс амортизации.

СПИ устанавливается только для тех активов, которые признаются амортизируемыми основными средствами.

В последнее понятие входят активы, которые предназначены для длительного использования с целью получения экономической выгоды.

В последнее понятие входят активы, которые предназначены для длительного использования с целью получения экономической выгоды.

Сфера применения – производство, управление, торговля. Объект не должен перепродаваться.

Также должно выполняться правило о стоимости ОС – не меньше установленного лимита.

В бухучете – это сумма в пределах 40000 руб., которую компания устанавливает самостоятельно. В налоговом учете – это 100000 руб.

В целом, правила отнесения имущества к основным средствам прописаны в п.4 ПБУ 6/01 и ст.257 НК РФ.

Как определить в бухгалтерском учете?

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

- предполагаемое время эксплуатации с ожидаемой отдачей;

- планируемый износ с учетом условий применения объекта, влияющих факторов, интенсивности эксплуатации;

- предусмотренные ограничения для конкретного случая, например, при выборе СПИ для лизингового имущества таким ограничением может выступать срок лизинга.

После анализа указанных факторов в совокупности организация может выбрать необходимый срок использования.

То есть по Классификации с учетом подходящей амортизационной группы.

Однако применение Классификатора не является обязательным для организаций. Можно установить разный СПИ, однако это усложнит процесс амортизации в бухгалтерских и налоговых целях.

Изменение и пересмотр СПИ объекта ОС в процессе эксплуатации

СПИ устанавливается организацией для амортизируемого имущества сразу при поступлении. Если объект был в эксплуатации, то время службы отражается в акте приема-передачи, на основании которого актив принимается к учету. Указанное время отнимается от полезного срока.

Изменение срока службы в процессе эксплуатации основного средства возможно в случае капитальных вложений в объект с целью улучшения его показателей, характеристик, возможностей.

Такое возможно только при модернизации, реконструкции, дооборудования. При этом капвложения относятся на увеличение первоначальной стоимости ОС, а срок службы может быть пересмотрен на усмотрение владельца.

Право пересмотра и изменения срока полезного использования закреплено как в ПБУ 6/01, так и в НК РФ.

На сколько будет увеличен период службы, решает организация, исходя из ряда факторов.

С точки зрения бухучета пересмотр СПИ в сторону увеличения возможен, если:

- улучшились производственные возможности основного средства;

- скорректирован режим эксплуатации;

- изменены характеристики и параметры объекта в сторону улучшения.

Для налогового учета в соответствии с абз.2 п.2 ст.258 НК РФ изменение и пересмотр срока возможен, но только в пределах того диапазона, который установлен для амортизационной группы объекта.

Организация не обязана увеличивать СПИ, это ее право, а не обязанность.

На практике обычно полезный срок увеличивают на то количество месяцев или лет, которые нужны для списания капитальных вложений через амортизационные отчисления.

На основании документов поставщика по таким объектам основных средств можно установленный срок уменьшить на длительность эксплуатации.

Сделать это можно как в бухгалтерских, так и налоговых целях.

Если документов, подтверждающих срок службы нет, или актив принят от физического лица, то уменьшение не допускается.

Как поставить на учет

Поставить имущественный объект на учет несложно, главное — выполнять нормы законодательства. Существует определенная последовательность в этом процессе.

- В начале определяют, относится ли объект к основным средствам, которые могут использоваться в производственной деятельности предприятия.

В соответствии с пунктом 1 статьи 256 НК РФ срок службы актива составляет более года, а его стоимость свыше 100 000 руб. После этого необходимо выбрать подходящую группу, определяющую СПИ. Такие манипуляции дадут право списать объект из-за амортизации в установленный срок.

Вторым этапом будет отображение в составленном акте срока полезного использования объектов в установленных пределах.

2. Руководитель сам выбирает определенное количество времени. К примеру, если это 4 группа по классификатору, то в акте может стоять 5, 6 или 7 лет СПИ.

Если стоимость объекта превышает 100 000 руб., чтобы избежать расхождений в цифрах и проблем с фискалами, в налоговом и бухгалтерском учете рекомендуется устанавливать одинаковые сроки полезной эксплуатации.

3. Заключительным этапом является подготовка документации на списание.

В инвентарную карточку вносятся сведения, касающиеся срока службы средства. Если ранее в налоговых и бухгалтерских документах были установлены разные сроки, то в инвентарной карточке эта информация отображается обязательно.

Требования к амортизационным группам

В 2020 году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с 2020 года новый классификатор ОКОФ. Наша консультация о том, что предстоит сделать бухгалтеру в связи этим.

Новый окоф и амортизационные группы 2020

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства (п. 5 ПБУ 6/01, Приказ Минфина № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п.

Насаждения многолетние 18 0000000 Деревья и кустарники, живые изгороди, озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах т. д. Объектами классификации являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом, независимо от количества, возраста и породы насаждений

Внесены изменения в Классификацию ОС по амортизационным группам

Пользователь, осуществляя регистрацию на сайте или подписываясь на рассылку, подтверждает, что указанные им при регистрации персональные данные достоверны и принадлежат лично ему, а также выражает согласие с условиями обработки персональных данных без каких-либо оговорок и ограничений.

Соблюдение конфиденциальности важно для Компании, ведь целью данной Политики конфиденциальности является обеспечение защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну, от несанкционированного доступа и разглашения

Амортизация мебели и срок полезного использования 2020: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

Если офисная мебель признается основным средством в бухгалтерском и налоговом учете, то для нее нужно установить срок использования и считать ежемесячно амортизацию.

Какую группу по налоговой классификации нужно установить для данного имущества, как определить СПИ и считать отчисления?

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

К какой амортизационной группе относится?

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.

НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

Данные группы и перечень имущества, распределяемого между ними, приведены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

В 2019 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

П.6 ст.258 НК РФ позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

На практике можно относить мебель по-прежнему к 4 амортизационной группе, если иное не предусмотрено изготовителями и технической документацией.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Общероссийский классификатор основных средств по амортизационным группам

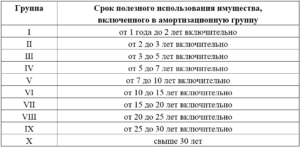

- 1 группа. СПИ имущественных объектов из этой группы — от одного года до двух лет. К примеру, спец. и передвижные компрессоры.

- 2 группа. СПИ ОС составляет от двух до трех лет. Примером являются машины для уборки снега и косилки.

- 3 амортизационная группа основных средств классификатора. К примеру, устройства для пересчета монет и банкнот. Их СПИ составляет от трех до пяти лет.

- 4 группа. К ней относится имущество, СПИ которого составляет от пяти до семи лет. К примеру, подъемники и автопогрузчики.

- 5 амортизационная группа основных средств классификатора. В нее входят имущественные объекты, СПИ которых составляет от семи до десяти лет. К примеру, водонагреватели и котлы отопления.

- 6 группа. Срок использования имущественных объектов этой группы составляет от десяти до пятнадцати лет. К ней относятся морские понтоны и плавучие причалы.

- 7 группа. СПИ ОС этой группы составляет от пятнадцати до двадцати лет. Например, троллейбусные и трамвайные сети, не имеющие опор.

- 8 группа. К ней относятся имущественные объекты, срок использования которых составляет от двадцати до двадцати пяти лет. К примеру, линии метро.

- 9 группа. СПИ имущественных объектов из этой группы составляет от двадцати пяти до тридцати лет. Примером являются канализационные сети из керамики и чугуна.

- 10 группа. К ней относятся имущественные объекты, срок использования которых составляет более тридцати лет. К примеру, круизные суда и плавучие морские доки.

В начале текущего года начал действовать обновленный классификатор имущественных объектов. Основные изменения затронули кодировку объектов. Ранее применялась девятизначная кодировка, а сейчас – двенадцатизначная. Некоторые положения из старого классификатора были убраны и заменены обобщающими названиями.

08 Фев 2019

juristsib

256

Что изменилось

До внесения в законодательство изменений, кодировка групп, категорий и подкатегорий имела формат ХХ ХХХХХХХ (всего 9 цифр в коде). С 2020 искать нужный объект в подкатегориях стало проще, с этого года цифровой код имеет вид — ХХХ.ХХ.ХХ.ХХ.ХХХ. Такие новшества кардинально изменили структуру нормативного документа и алгоритм поиска ОС, который не указан конкретно в одной из 10 групп.

Из старого Классификатора удалены несколько наименований, а в старом списке ОКОФ заменены новыми позициями обобщающего характера. К примеру, до 2020 года при постановке на учет ПО (лицензионного программного обеспечения) имели место отдельные строки с характеристиками. В новом списке есть общая графа, включающая в себя все типы информационных ресурсов, предоставляемых в электронном виде.

Век новых информационных технологий привнес свои изменения в список основных средств, которые стали использоваться на предприятиях в последние годы. Это послужило поводом добавить в классификатор некоторые виды оборудования, которого ранее не существовало вообще.

Изменения коснулись нескольких видов основных средств, они получили новые амортизационные группы, которые отличаются от предыдущих. Это значит, что сроки полезной эксплуатации для них стали совершенно другими. В налоговом учете меняется период списания первоначальной стоимости каждого имущественного объекта.

Если на предприятии уже есть объекты, используемые в производственной деятельность, заново составлять на них акты не нужно, как и определять группу амортизации (списание определяется в прежнем порядке). Средства, которые закупаются после 1.01.2018, амортизируются по новым правилам. Если владелец предприятия вводит их в эксплуатацию по старой схеме, значит, он нарушает законодательство и будет привлечен к ответственности при первой проверке органами налоговой службы.

Переход на новый ОКОФ не будет проблематичным для бухгалтеров, продуманный алгоритм процесса и наличие специальных инструментов упрощает задачу. С нормативным документом ОКОФ-2018 можно ознакомиться на официальном сайте налоговой службы, в приказе Росстандарта № 458 от 2020.

Как определить

Пользоваться Классификатором нужно, чтобы определить, к какой группе относится ОС. Многие руководители предприятий, не найдя конкретный имущественный объект в таблице, самостоятельно устанавливают амортизационный срок, ориентируясь на граничный срок эксплуатации (данная информация указана в техническом паспорте устройства или рекомендациях от завода-производителя) Такие действия регламентируются пунктом 6, ст.258 НК РФ.

В некоторых случаях определить группу на основе Классификатора сложно, так как все ОС сгруппированы по крупным группам, детальный список в качестве пояснений к каждой позиции отсутствует. В хозяйственной деятельности используются только категории ОС.

Для постановки объекта на учет и поиска ее амортизационной группы необходимо обратиться к документу ОКОФ (Общероссийский классификатор основных фондов). В нем отсутствует перечень норм, согласно которым проходит амортизация средств, этот инструмент поможет отнести определенную подкатегорию к большому классу из Классификатора.

Код объекта в списке ОКОФ имеет вид XXX.XX.XX.XX.XXX, где первые три позиции – тип основных фондов имущества.

Пример:

На предприятии используется цифровая видеокамера и ее необходимо поставить на учет и составить акт

В Классификаторе такая позиция отсутствует, потому что этот вид ОС является подкатегорией обширного класса «Оптические приборы и фотографическое оборудование».

В списке ОКОФ находим интересующую позицию – «Видеокамеры цифровые», ее код 330.26.70.13.

Это подкатегория группы с кодом 330.26.70

Согласно Классификатору, такое оборудование принадлежит к 3 амортизационной группе, срок ее использования находится в пределах от 3 до 5 лет.

Важно учитывать отображенные в нормативных актах слова «свыше» и «включительно» при определении срока полезного использования объекта, они четко определяют временные границы

Если ОС относится к 5 группе, то нижняя граница эксплуатации составляет 85 месяцев (7 лет и 1 месяц непрерывной работы), а верхняя – 120 месяцев (10 лет).

Выводы

Основное средство является амортизируемым имуществом, для которого нужно установить полезное время службы и вести процесс амортизации.

Исключением являются только земельные участки, для которых амортизационные отчисления не производятся, а, значит, и СПИ устанавливать нет необходимости.

В бухучете и для налоговых целей срок определяется по разным правилам и регулируется своими нормативными актами. НК РФ устанавливает четкие правила – ориентироваться на амортизационную группу в соответствии с утвержденным Классификатором.

ПБУ 6/01 дает лишь рекомендации, что нужно учесть при определении СПИ, не вгоняя организацию в строгие рамки.

На практике удобно установить одинаковое время службы, как в налоговых, так и бухгалтерских целях – по амортизационной группе и Классификации основных средств.

Выбранный срок нужно указать в инвентарной карточке объекта ОС-6.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |