Основные КБК для уплаты УСН в 2017 году по установленным срокам:

- Для объекта «доходы» – 182 1 05 01011 01 1000 110.

- Для объекта «доходы-расходы» – 182 1 05 01021 01 1000 110.

- Для минимального налога – 182 1 05 01050 01 1000 110.

Для периодов до 01.01.11 года действуют другие КБК. Полный перечень кодов содержится в Приказе № 65н под редакцией от 01.12.15 г

Важно правильно заполнять соответствующие поля при перечислении налога/авансовых платежей и при формировании декларации. Так как несоответствие данных может привести к путанице при разноске информации сотрудниками налоговых структур

Что в свою очередь грозит компаниям разбирательствами по поводу зачисления платежей и начисления недоимки.

Какие КБК указывать при уплате налога по УСН

Правильный КБК — залог того, что ваши деньги поступят куда надо. Если код будет неверный, то налоговая не увидит платёжа. Далее последуют штрафы и блокировки счёта до выяснения обстоятельств.

КБК зависят от базы налогообложения. Для удобства сгруппировали их в таблицу.

|

Статья |

Доходы |

Доходы минус расходы |

|

Авансовые платежи и сам налог |

18210501011011000110 |

18210501021011000110 |

|

Штрафы по УСН |

18210501011013000110 |

18210501021013000110 |

|

Пени по УСН |

18210501011012100110 |

18210501021012100110 |

В статье «КБК для ИП и ООО на УСН в 2020 году» мы рассказывали отличаются ли коды организаций и предпринимателей, где указывать коды и как исправлять ошибки.

УСН – сроки сдачи отчетности в 2017

Итоговая отчетность за налоговый период подается в контролирующие органы один раз – за год. Но законодательством для налогоплательщиков упрощенки предусмотрена обязанность рассчитывать нарастающим итогом авансовые платежи за отчетные периоды – 1 квартал, полугодие и 9 месяцев. Независимо от того, в каком региональном субъекте ведется хозяйственная деятельность, налоги необходимо перечислять по установленному КБК для УСН в ту ИФНС, где находится юр. лицо или проживает ИП.

Расчет авансовых платежей по утвержденному алгоритму осуществляется на основании информации, отраженной в книге КУДиР (книга по учету доходов/расходов). При этом для объекта налогообложения «доходы» предусмотрено уменьшение рассчитанного налога на страховые взносы с ограничением в 50 %. А для налогоплательщиков с объектом налогообложения «доходы-расходы» разрешено уменьшить фактические доходы на полученные расходы с учетом ранее вычисленных авансов.

Сроки оплаты УСН в 2017 году:

- За 1 квартал 2017 года – для организаций и ИП до 25.04.17 г.

- За полугодие 2017 года – для организаций и ИП до 25.07.17 г.

- За 9 месяцев 2017 – для организаций и ИП до 25.10.17 г.

- За 2016 год (4 квартал 2017 г.) – для организаций до 31.03.18 г.; для ИП до 02.05.18 г.: срок перенесен в связи с выходными и праздничными днями.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован в Минюсте России 25.03.2016 № 41552) утверждены форма налоговой декларации и порядок ее заполнения.

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

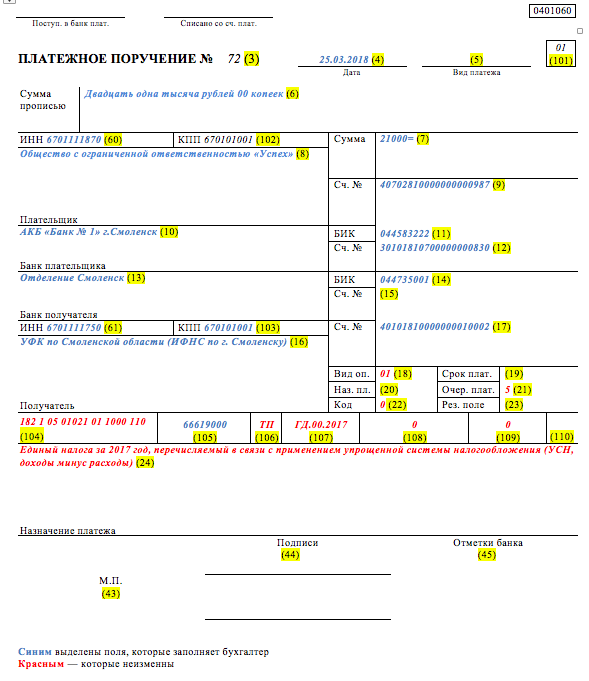

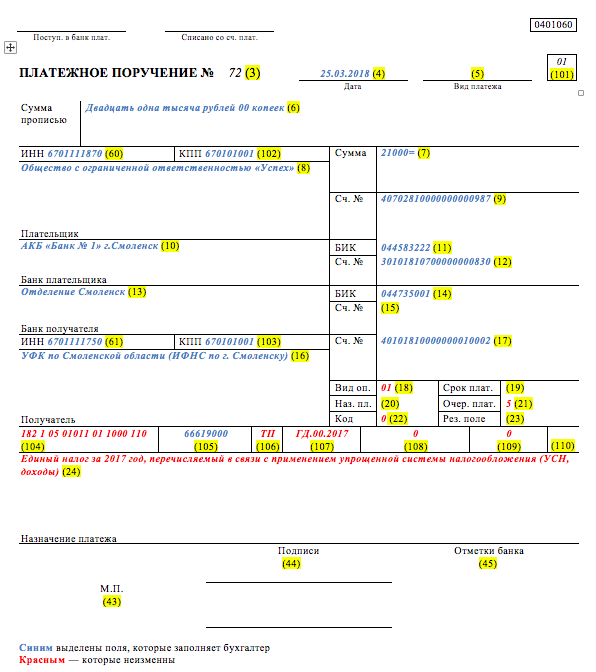

Платежка на уплату и КБК

Платежное поручение на уплату единого налога по УСН за 2017 год оформляйте по общим правилам

Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110

Единый налог по УСН за 2017 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2017 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Сведения об ИНН, КПП налоговой инспекции можно узнать на сайтах налоговой службы или непосредственно в ней. Обычно на информационных стендах инспекции приведены все необходимые реквизиты. Кроме того, на сайте ФНС есть сервис, который позволяет определить все реквизиты инспекции по адресу или коду.

Приведем образец платежного поручения на уплату единого налога по УСН за 2017 год при объекте обложения «доходы минус расходы».

Оплата УСН за 4 квартал 2017 – штрафы за нарушение сроков

Ответственность за полное/частичное невыполнение обязательств по уплате налоговых сборов установлена НК РФ, а именно стат. 122. Налоговые органы вправе начислить пени от суммы недоимки в размере 1/300 официальной ставки рефинансирования ЦБ за каждый календарный день просрочки (стат. 75 НК). При неуплате налогов, за исключением авансовых платежей в течение года, взимаются также штрафные санкции в размере:

- 20 % от неуплаченной суммы, если нарушение признано неумышленным;

- 40 % от неуплаченной суммы, если нарушение признано умышленным.

Обратите внимание! Ставка рефинансирования с 2016 г. была официально приравнена к ставке ключевой, что значительно повысило меру денежных взысканий по недоимкам

За представление отчетности с нарушением сроков предусмотрены штрафы в размере 5-30 % от величины рассчитанного к уплате налога. Санкция за просрочку взимается за каждый месяц (полный/неполный). Минимальный размер штрафа установлен в 1000 руб.

Авансовые платежи и итоговая сумма за 2017 год: срок уплаты

Организации и индивидуальные предприниматели в течение 2017 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2016 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ).

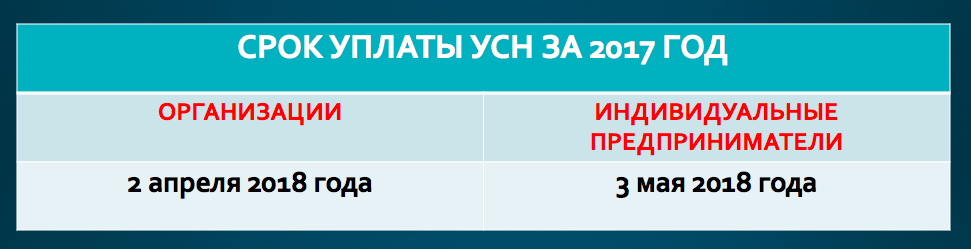

По итогам прошедшего 2017 года необходимо заплатить в бюджет единый «упрощенный» налог за весь год. Однако для перечисления «упрощенного» налога за 2017 год налоговое законодательство предусматривает различные сроки уплаты. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако 31 марта 2018 года – это суббота, а 30 апреля – нерабочий понедельник. Поэтому сроки уплаты УСН за 2017 года следующие:

| Период уплаты | Срок |

| УСН за 2017 год (уплачивают только организации) | Не позднее 02.04.2018 |

| УСН за 2017 год (уплачивают только ИП) | Не позднее 03.05.2018 |

Если срок уплаты авансового платежа или налога приходится на выходной или нерабочий праздничный день. Тогда единый налог или аванс можно перечислить в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Этот принцип в полной мере распространяется и на «упрощенный» налог и авансы по нему.

С 30 ноября 2016 года единый налог за налогоплательщика может заплатить любое другое лицо: организация, предприниматель или человек, который не занимается бизнесом (абз. 4 п. 1 ст. 45 НК РФ). В этом случае условия, при которых налог посчитают уплаченным, – такие же. Тот, кто перечисляет налог за налогоплательщика, должен подать в банк правильно оформленную платежку, а на счете у него должно быть достаточно средств.

Днем уплаты признается день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России

При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г

№ 03-02-07/1-287).