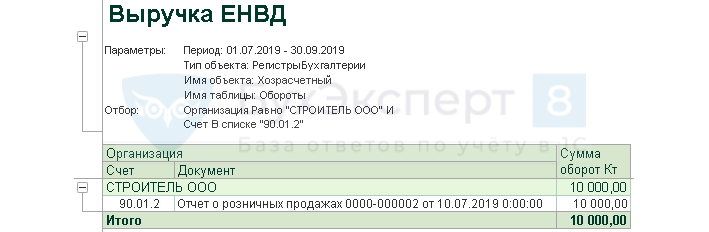

Проверка выручки от реализации, не облагаемой НДС (ЕНВД)

В данную строку должна войти выручка по деятельности на ЕНВД.

В Универсальном отчете для проверки суммы в строке

не облагаемой НДС (ЕНВД)

в шапке отчета укажите:

- Период — период составления отчета;

- Регистр бухгалтерии — тип источника данных;

- Журнал проводок (бухгалтерский и налоговый учет) — отчет будет формироваться по регистру Журнал проводок (бухгалтерский и налоговый учет);

- Обороты — данные для построения отчета.

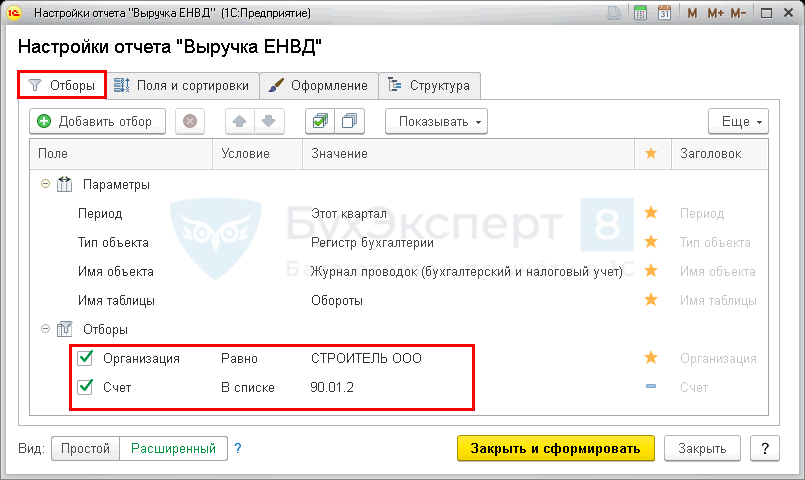

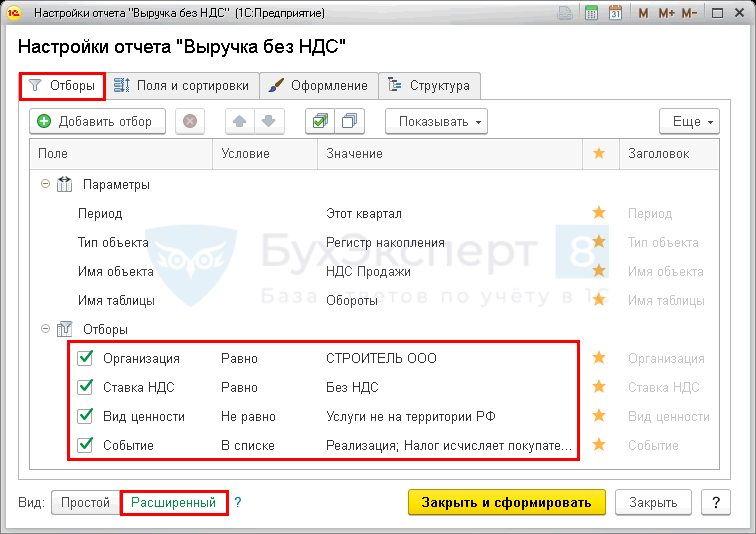

По кнопке Настройки в шапке отчета откройте панель настроек, нажмите кнопку Вид – Расширенный.

Укажите на вкладке Отбор:

- 1-я строка (если учет ведется по нескольким организациям в базе):

- Поле — Организация,

- Условие — Равно,

- Значение — название организации, по которой формируете отчет,

- Способ вывода поля отбора — звездочка, т. е. показать в шапке отчета.

- 2-я строка:

- Поле — Счет,

- Условие — В списке,

- Значение — 90.01.2,

- Способ вывода поля отбора — звездочка, т. е. показать в шапке отчета.

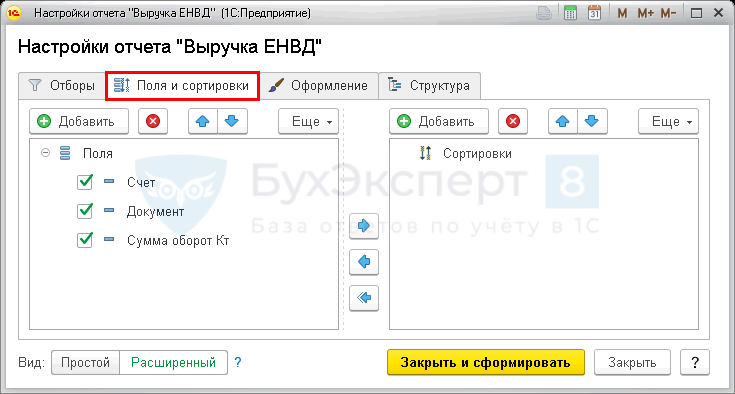

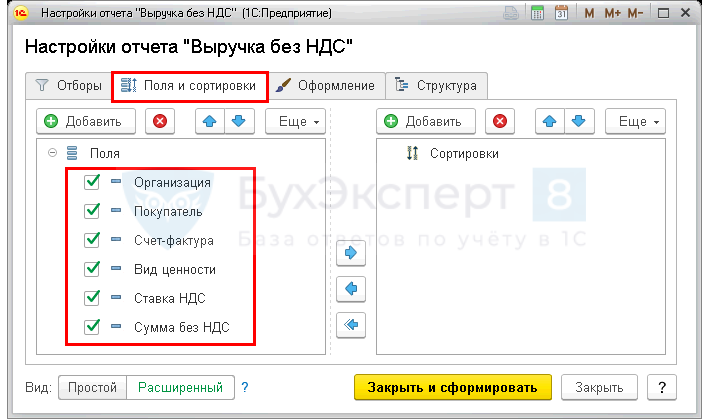

На вкладке Поля и сортировки задайте поля, которые отобразятся в графах табличной части отчета.

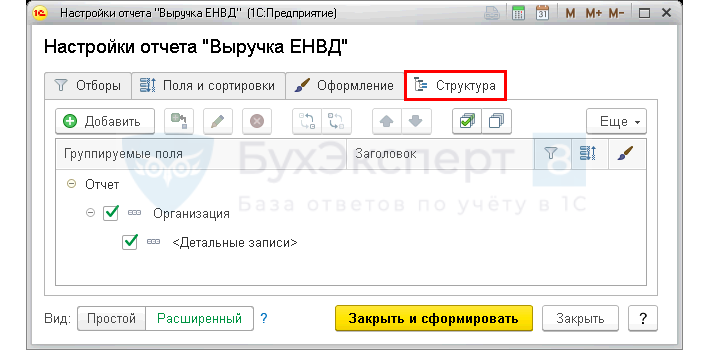

На вкладке Структура установите набор группируемых полей и порядок, в котором заголовки табличной части будут отображаться в отчете.

Укажите:

-

Организация

Детальные записи.

(если ведется учет по нескольким организациям):

После завершения настройки нажмите кнопку Закрыть и сформировать. Программа сформирует отчет по заданной настройками форме.

Методика ведения раздельного учета НДС

Первоначально следует ознакомиться с принципами ведения раздельного учета по НДС и методиками. При наличии операций в одном виде деятельности, при покупке товаров, которые полностью применяются деятельности, облагаемой налогом на добавленную стоимость, проблем с учетной политикой не появляется.

Предъявленный поставщиком налог в бюджет покупатель может принять к возмещению, согласно НК РФ. Если покупаемая продукция будет применяться в освобожденной от обложения сфере, то сумма отчисления будет относиться к прибавлению стоимости.

Если же продукция, ОС, активы или услуги используется в облагаемой и необлагаемой деятельности, отчисление распределяется согласно правилам. Часть предъявленного платежа может быть применена как вычет, а другая – на увеличение цены. Для установления суммы к возврату и суммы увеличения рассчитывается пропорция. Плательщик должен вписывать данные в книгу покупок о поступившем счете-фактуре в части, которая будет оформлена на возврат.

Таким образом, если товары применяются только в облагаемой деятельности, то сумма отчислений может быть оформлена как возврат. Как рассчитывается доля облагаемой платежом в бюджет выручки в общем объеме:

После вычисления доли устанавливается сумма отчислений к вычету. Размер входного налога рассчитывается как произведение общей суммы входного отчисления за ¼ года и доли выручки от облагаемой деятельности.

Для установления суммы, которая подлежит включению в стоимость товаров, из общей суммы входного сбора за ¼ года вычитается показатель входного платежа, принимаемого к вычету.

Последующая корректировка способа учета НДС

Актуален вопрос, как вести раздельный учет по НДС. По способу учета, который указывается при создании документа поступления, в дальнейшем в некоторых случаях могут вноситься изменения.

К примеру, после проведения документа поступления со способом установления «к вычету» возможно перемещение продукции с признаком учета в стоимости. Также возможна корректировка способа учета документом – «Требование – накладная».

Указать способ фиксирования можно в части таблицы, а также в пункте счета затрат. Во время проведения документа реализации продукции в автоматическом порядке осуществляется проверка на соответствие способа учета и установленной ставки. Вносить изменения в способ фиксирования данных можно, пока ТМЦ не была списана. Если сбор уже распределялся, корректировка способа учета не допускается.

Как рассчитать пропорцию для распределения входного НДС

Распределение входного НДС осуществляется на основе пропорций облагаемых и необлагаемых сбором операций. Входные отчисления могут быть приняты к вычету, или включаться в стоимость продукции или работ.

Принимаемый к вычету НДС при раздельном учете рассчитывается согласно методике по пропорции: показатель стоимости продукции, отгруженной в периоде, продажа которых облагается, делится на показатель общей цены товаров или услуг, которые были отгружены в периоде.

Налог, который подлежит суммированию к цене продукции, рассчитывается согласно следующему правилу: показатель стоимости отгруженных товаров за период, продажа которых не облагается налогом, делится на общую стоимость товаров, отгруженных вконкретном периоде.

Распределение входного налога должно проводиться в том периоде налогообложения, когда принимались к учету купленные товары. Помимо этого, суммы, которые были учтены при установлении пропорции, должны определяться в сопоставимых значениях.

Особые методики определения пропорции предусмотрены согласно НК при срочных сделках, осуществлении операций, которые освобождаются от взноса, для организаций, ведущих клиринговую деятельность.

В упрощенном порядке происходит распределение входного сбора, если приобретаются ОС и НМА, при этом принятие производилось во втором, третьем месяце. Данный порядок предусматривает составление пропорции, исходя из цены товаров для отгрузки,которые могут облагаться или не облагаться налогом, и общей цены товаров за месяц, а не за весь налоговый период.

Определение пропорции при приобретении ОС и НМА

Распределение входного НДС при приобретении объекта основных средств и нематериальных активов может проводиться в упрощенном порядке, если принятие к учету данного объекта было проведено во 2 или 3 месяце квартала.

Упрощенный порядок подразумевает составление пропорции исходя из стоимости отгруженных товаров (работ, услуг), облагаемых или необлагаемых НДС, и общей стоимости товаров (работ, услуг) за 1 месяц, а не за весь налоговый период (пп. 1 п. 4.1 ст. 170 НК РФ).

ООО «Удача» в январе 2019 года приобрело станок стоимостью 5 420 100 руб., в том числе НДС 903 350 руб. Оборудование используется в деятельности, облагаемой и необлагаемой НДС. За квартал был выполнен следующий товарооборот:

- в январе общая стоимость отгрузки составила 3 150 000 рублей, из них 2 800 000 руб. — с НДС;

- в феврале общая стоимость отгрузки составила 3 890 400 рублей, из них 3 500 000 руб. — с НДС;

- в марте общая стоимость отгрузки составила 3 990 000 рублей, из них 3 700 000 руб. — с НДС.

Для определения суммы НДС, принимаемой к вычету по станку, составим пропорцию за январь:

2 800 000 / 3 150 000 = 0,89.

Размер принимаемого к вычету НДС составит 903 350 * 0,89 = 803 981,50 руб. Оставшаяся сумма в размере 99 368,50 руб. (903 350 — 803 981,50) будет включена в стоимость оборудования.

Далее рассмотрим еще один пример по учету входного НДС при приобретении оборудования, используемого в облагаемой и необлагаемой деятельности, и приведем необходимые бухгалтерские проводки.

ООО «Консалт» 13 января 2019 года приобрело компьютер стоимостью 80 000 руб., в том числе НДС 13 333,33 руб. Использоваться оборудование будет как в необлагаемой, так и в облагаемой НДС деятельности. За I квартал 2019 года общая выручка от реализации составила 850 000 руб., в том числе выручка по операциями, не облагаемым НДС, — 150 000 руб.

Поскольку оборудование используется в операциях, облагаемых и необлагаемых НДС, то сумма НДС подлежит пропорциональному распределению (п. 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, п. 4 ст. 170 НК РФ).

Для определения размера НДС, принимаемого к вычету, составляется пропорция:

(850 000 — 150 000) / 850 000 = 0,82.

Т. е. доля операций, подлежащих налогообложению НДС, — 82%.

НДС, принимаемый к вычету, равен 13 333,33 * 0,82 = 10 933,33. (пп. 1 п. 2 ст. 171, абз. 1, 3 п. 1 ст. 172 НК РФ).

Размер НДС, включаемый в стоимость оборудования: 13 333,33 * 0,18 = 2 400 руб.

Для учета НДС к счету 19 необходимо открыть следующие субсчета:

- 19-1-1 — НДС по основным средствам, используемым в облагаемых и необлагаемых НДС операциях;

- 19-1-2 — НДС по основным средствам, используемым для осуществления операций, облагаемых НДС;

- 19-1-3 — НДС по основным средствам, используемым для осуществления операций, необлагаемых НДС.

Бухгалтерские проводки по принятию к учету объекта основных средств на 13.01.2019 будут следующими:

Дт 08 Кт 60 — 66 666,67 руб. (приобретен объект ОС);

Дт 19-1-1 Кт 60 — 13 333,33 руб. (отражен входной НДС по приобретенному ОС);

Дт 60 Кт 51 — 80 000 руб. (перечислена оплата за объект ОС);

Дт 01 Кт 08 — 66 666,67 руб. (объект введен в эксплуатацию).

Проводка по начислению амортизации линейным способом на 28.02.2019 такая:

Дт 20 (44) Кт 02 — 1 454,1 руб. (начислена амортизация за февраль).

Так как срок полезного использования компьютера составляет 4 года, размер амортизационных отчислений равен 1 454,1 руб.

Бухгалтерские проводки по распределению НДС, составляемые 31.03.2019, выглядят следующим образом:

Дт 19-1-2 Кт 19-1-1 — 10 933,33 руб (отражен входной НДС, подлежащий вычету);

Дт 19-1-3 Кт 19-1-1 — 2 400,00 руб (отражен входной НДС, включаемый в стоимость объекта ОС);

Дт. 68 Кт. 19-1-2 — 10 933,33 руб. (входной НДС принят к вычету);

Дт 01 Кт 19-1-3 — 2 400,00 руб. (входной НДС включен в стоимость объекта ОС);

Дт 20 (44) Кт 02 — 45,76 руб. (доначислена амортизация за февраль 2019 г.);

Дт 20 (44) Кт 02 — 1499,86 руб. (начислена амортизация за март 2019 г.).

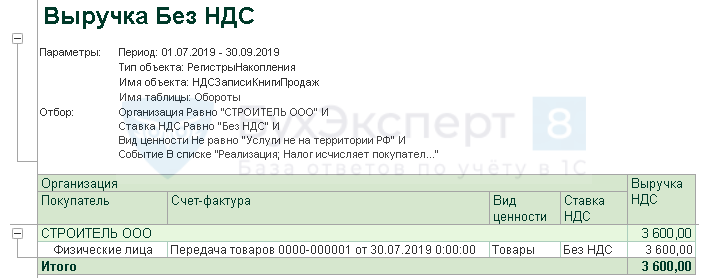

Проверка выручки от реализации, не облагаемой НДС (не ЕНВД)

В данной строке отражается реализация, не облагаемая НДС в соответствии со ст. 149 НК РФ, например:

- реализация медицинских товаров;

- гарантийный ремонт;

- передача товаров (работ, услуг) безвозмездно в рамках благотворительности и др.

В Универсальном отчете для проверки суммы в строке

не облагаемой НДС (не ЕНВД)

в шапке отчета укажите:

- Период — период составления отчета;

- Регистр накопления — тип источника данных;

- НДС Продажи — отчет будет формироваться по регистру НДС Продажи;

- Обороты — данные для построения отчета.

По кнопке Настройки в шапке отчета откройте панель настроек, нажмите кнопку Вид – Расширенный.

Укажите на вкладке Отбор:

- 1-я строка (если учет ведется по нескольким организациям в базе):

- Поле — Организация,

- Условие — Равно,

- Значение — название организации, по которой формируете отчет,

- Способ вывода поля отбора — звездочка, т. е. показать в шапке отчета.

- 2-я строка:

- Поле — Ставка НДС,

- Условие — Равно,

- Значение — Без НДС,

- Способ вывода поля отбора — звездочка, т. е. показать в шапке отчета.

- 3-я строка:

- Поле — Вид ценности,

- Условие — Не равно,

- Значение — Услуги не на территории РФ,

- Способ вывода поля отбора — звездочка, т. е. показать в шапке отчета.

- 4-я строка:

- Поле — Событие,

- Условие — В списке,

- Значение — Реализация; Налог исчисляет покупатель,

- Способ вывода поля отбора — звездочка, т. е. показать в шапке отчета.

На вкладке Поля и сортировки задайте поля, которые отобразятся в графах табличной части отчета.

На вкладке Структура установите набор группируемых полей и порядок, в котором заголовки табличной части будут отображаться в отчете.

Укажите:

-

Организация

Детальные записи.

(если ведется учет по нескольким организациям);

После завершения настройки нажмите кнопку Закрыть и сформировать. Программа сформирует отчет по заданной настройками форме.