Составляющие фондов

Рассматривая виды оценки и учета основных средств, будет правильно уделить внимание их составу. Согласно общероссийской классификации, такие фонды делят на материальную и нематериальную часть

Это помогает осуществлять контроль.

В состав материальной группы входят все производственные сооружения, постройки для жилья и изготовления продукции. Также сюда относят оборудование, машины и инвентарь. К материальным основным фондами (в зависимости от специфики деятельности) причисляют скот, многолетние растения и прочие объекты. В эту категорию также попадают земельные участки и внутренние производственные дороги. Этот список уточняется и дополняется для каждой отрасли народного хозяйствования.

В группу нематериальных активов входит имущество без вещественного воплощения, но приносящее прибыль. Основными статьями этой категории являются расходы на исследования, программное обеспечение (создание баз данных, компьютерное сопровождение). Также сюда относятся интеллектуальная собственность, уникальные проекты, разработки и технологии. На такие категории имущества распространяется право собственности. Объекты нематериальных фондов подлежат патентированию. Также в состав основных фондов входят незавершенное строительство, расходы, которые будут учтены в будущих периодах.

Какими способами можно осуществить оценку основных средств

В настоящее время, бухгалтерские работники организаций всех форм собственности стремятся должным образом осуществлять ведение бухгалтерского учета, избежать ошибок и нарушений.

Не является исключением и такой раздел учета, как основные средства. Важным моментом здесь выступает верное отражение их стоимости, как в учете, так и в отчетности.

Данная статья расскажет, какие существуют способы определения стоимости основных средств.

Что такое основное средство?

Под «основными средствами» подразумеваются активы, принимающие участие в производственных и управленческих процессах. Отличительными особенностями таких активов выступают:

- Срок их использования более одного года;

- Они направлены на увеличение дохода;

- Свою стоимость они переносят на готовые изделия постепенно, каждый месяц, путем начисления амортизации.

Вышеперечисленные особенности отличают основные средства от других видов активов.

Что представляет собой оценка?

Под оценкой основных средств в бухгалтерском учете подразумевается определение количества и стоимости объектов.

В целях определения стоимости таких активов применяется стоимостное оценивание, а для определения их количества – натуральное оценивание.

Оценивание основных средств широко используется при процессе начислении амортизации, при составлении отчетности, при анализе финансовой и хозяйственной деятельности компании и в иных административных или экономических целях.

Способы осуществления оценки

Оценивание в натуральном виде используется в целях определения количественного состава объектов и иных различных технических характеристик.

https://youtube.com/watch?v=HbnJCcK76vE

Стоимостное оценивание предназначена для вычисления различных экономических показателей, для расчета амортизационных отчислений и иных сведений. В свою очередь стоимостную оценку можно подразделить на следующие разновидности:

- Первичная оценка – вычисляется с помощью суммирование всех затрат, направленных на процесс закупки, доставления, монтажа или создания объекта основных средств. Именно по первичной стоимости осуществляется постановка объектов на бухгалтерский учет;

- Восстановительная оценка – определяется путем переоценки объектов основных средств. Переоценка проводится с помощью умножения первичной стоимости на специальный показатель. Этот показатель показывает, во сколько раз бы возросла стоимость объекта, если его оценить в ценах, действующих на момент переоценки. Данный показатель, в случае, если стоимость средства возросла, будет более единицы. Если, наоборот, стоимость в текущих ценах оказывается ниже первичной стоимости, то показатель будет менее единицы. Такая процедура переоценки проводится либо по решению самой компании, либо по решению Правительства Российской Федерации;

- Амортизируемая оценка – составляет сумму износа, которую необходимо перенести на себестоимость готовых изделий. Исчисляется с помощью одного из приемов для расчета суммы амортизационных отчислений (линейного, по сумме чисел лет полезного применения, уменьшаемого остатка, прямо пропорционально количеству изготовленной продукции). С приемом для начисления амортизации на каждый объект компания определяется самостоятельно, руководствуясь видом, сферой применения средства, а также различными правовыми актами и рекомендациями. Сделанный выбор отражается в учетной политике компании;

- Остаточная оценка – вычисляется такая стоимость путем разности первичной стоимости и накопленной суммы амортизационных отчислений. При этом размер отчислений (износа) необходимо определять исходя из выбранного приема начисления амортизации (линейного, по сумме чисел лет полезного применения, уменьшаемого остатка, прямо пропорционально количеству изготовленной продукции). Именно по остаточной стоимости основные средства отражаются в отчетности компании (а именно — в бухгалтерском балансе).

Кроме того, помимо вышеперечисленных основных способов оценки основных средств, иногда применяются и иные дополнительные разновидности. Например:

- Рыночная оценка – считается равной возможной цене продажи объекта;

- Страховая оценка – определяется при условии, что объект застрахован, исходя из суммы, которая будет выплачена владельцу объекта при наступлении страхового случая;

- Ликвидационная оценка – представляет собой стоимость, за которую продается объект в момент, когда организация находится на стадии банкротства.

В зависимости от сложившихся производственных и экономических ситуаций в компании, могут применяться и другие разновидности оценки объектов основных средств.

Основные фонды: сущностные характеристики

Основные средства — это материальные объекты и приравненные к ним ресурсы, которые в то же время отвечают следующим условиям:

- ожидаемый срок их полезного использования превышает один год;

- они являются пригодными для использования в конкретных целях, а именно в производстве или при оказании услуг (пункт 4 ПБУ 6/01);

- предполагают получение дохода в будущем;

- расходуются на протяжении периода применения;

- не планируется перепродажа.

К ним, в частности, относятся (пункт 3 ПБУ 6/01):

- недвижимость, включая землю (даже с бессрочным правом пользования), здания и сооружения, а также отдельные помещения с правом совместной собственности на них;

- машины, устройства, транспорт;

- механизмы и инвентарь;

- объекты, сданные в ремонт;

- капитальные и финансовые вложения;

- рабочий скот и т. д.

Условие «завершено и пригодно для использования» означает, что отдельно приобретенные объекты, такие как компьютер, центральный блок, монитор, клавиатура не считаются основными средствами, а только их совокупность, принятая для использования в качестве законченного объекта. Фиксированные компоненты также не рассматриваются как основные средства, которые должны быть отремонтированы перед вводом в эксплуатацию, поскольку они, в свою очередь, не удовлетворяют условию «пригодности к эксплуатации».

2.1. Понятие основных средств, их классификация и оценка

Основные средства – часть

имущества (активов) организации.

При принятии к бухгалтерскому учету активов в качестве основных средств

необходимо единовременное выполнение следующих условий:

а) использование в

производстве продукции при выполнении работ или оказании услуг либо для

управленческих нужд организации;

б) использование в

течение длительного времени (более 12 месяцев);

в) организацией не

предполагается последующая перепродажа данных активов;

г) способность

приносить организации экономические выгоды (доход) в будущем.

Основные средства

классифицируются по разным признакам: по составу и назначению, по

направленности использования, по степени использования, по принадлежности и

другим.

По составу и назначению

основные средства подразделяются на следующие группы:

· земельные участки

· объекты природопользования

· здания

· сооружения

· машины и оборудование

· транспортные средства

· производственный и хозяйственный инвентарь

· рабочий и продуктивный скот

· многолетние насаждения

· другие виды основных средств

Единицей бухгалтерского учета основных средств является

инвентарный объект. Инвентарным объектом основных средств признается

объект со всеми приспособлениями и принадлежностями или отдельный конструктивно

обособленный предмет, предназначенный для выполнения определенных

самостоятельных функций, или же обособленный комплекс конструктивно сочлененных

предметов, представляющих собой единое целое и предназначенный для выполнения

определенной работы. Пример: компьютер, комплект мебели

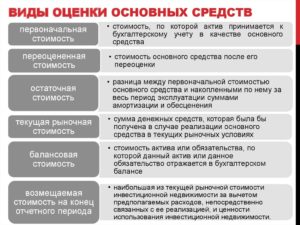

Существует три вида оценки

основных средств:

· первоначальная, которая

складывается в момент вступления объекта в эксплуатацию

· восстановительная – стоимость приобретения или

строительства объекта исходя из действующих цен на момент переоценки

· остаточная стоимость – это расчетная величина,

определяемая как разность между первоначальной (восстановительной) стоимостью и

износом. По остаточной стоимости отражаются основные средства в балансе

Объекты основных средств стоимостью не более

10000 рублей за единицу или иного лимита, установленного в учетной политике

исходя из технологических особенностей, а также приобретенные книги, брошюры и

т.п. издания разрешается списывать на затраты на производство (расходы на

продажу) по мере отпуска их в производство или эксплуатацию.

Денежная оценка

Подходы к изучению основных средств, с точки зрения их стоимости, делятся на 3 основные группы. Это вызвано продолжительным сроком эксплуатации имущества. Все существующие виды стоимостных оценок основных средств учитывают момент времени. Их всего три. Объект рассматривается в учете по восстановительной, первоначальной или остаточной стоимости. В каждом подходе есть свой определенный смысл.

Бухгалтерский учет основан на первоначальной цене, по которой предприятие приобрело каждый объект. Сюда включаются транспортные расходы, таможенные платежи, а также затраты на возведение зданий, монтажные работы.

Чтобы иметь возможность сопоставить созданные в разное время идентичные статьи имущества, берется в расчет их восстановительная стоимость. Для ее определения предприятие проводит переоценку своих объектов. Этот подход не учитывает износ оборудования или других элементов. Поэтому анализ подкрепляют соответствующими данными.

Исследование, которое проводится по остаточной стоимости, предполагает выполнить вычитание из первоначальной величины фондов уровень их изношенности на дату проведения оценки.

Основы оценки эффективности

Оптимальное управление основным капиталом — это создание условий для максимального использования его при поддержании в надлежащем техническом состоянии.

Существует два фактора, позволяющих оценить эффективность использования ОС. К показателям оценки эффективности основных фондов относят:

- производительность;

- рентабельность.

Производительность — это соотношение между стоимостью продаж и стоимостью ОС. Этот индикатор относится к фондоотдаче. Оценка эффективности основных фондов по этому коэффициенту может быть определена следующим образом:

Фо = В / ОС,

где В – выручка от реализации фирмы, тыс. р.;

ОС — стоимость объектов ОС, тыс. р.

Показатель рентабельности — это отношение прибыли на единицу стоимости актива. Расчет проводится по формуле:

Р = ЧП / ОС,

где ЧП – чистая прибыль, тыс. р.

Эти показатели оценки эффективности основных фондов могут быть рассчитаны в натуральных единицах (даже смешанных).

Анализ обычно включает не все основные средства, а производственные активы, включая машины и оборудование.

Эти методы оценки эффективности использования основных фондов предприятия отражают многие факторы, которые влияют на рентабельность или производительность основных средств.

Существуют экстенсивные и интенсивные факторы. Экстенсивные факторы могут привести к тому, что эти коэффициенты станут ненадежными для оценки — они снижают достоверность этих двух показателей.

Оптимальное применение ОС позволяет сократить ненужные инвестиционные расходы и слишком частые покупки нового оборудования. Расширение производства и снижение себестоимости влияют на увеличение прибыли, получаемой предприятием. Повышение показателя может быть использовано для различных целей, например, для модернизации, повышения заработной платы, покупки нового оборудования, приобретения большего количества сырья. Поэтому механизм, функционирующий на основе обратной связи, заключается в более качественном использовании и применении методов оценки эффективности использования основных фондов.

Основные виды оценок

К основным методам оценки основных фондов относят:

- первоначальная;

- восстановительная;

- остаточная.

Первоначальная стоимость, составляющая покупную цену объекта ОС, увеличивается на затраты на его улучшение, состоящие в реконструкции, расширении, модернизации и обусловливающие полезность этого продукта после улучшения, превышающие потребительскую стоимость, измеряемую периодом использования, производственной мощностью, качеством продукции, полученной с помощью улучшенного ОС.

Первоначальная стоимость как вид оценки основных фондов организации уменьшается на списание амортизации, которое производится с учетом потери их стоимости в связи с использованием в промежуток времени.

Первоначальная стоимость и начисленная амортизация основных средств могут на основании отдельных резервов подлежать переоценке. Чистая балансовая цена, определенная в итоге переоценки, не может превышать его справедливую стоимость, списание которой в обозримом периоде его дальнейшего использования экономически оправдано.

Разница в чистой стоимости ОС, полученная в результате переоценки, переносится в резерв переоценки и не может быть распределена на подразделения.

Первоначальная оценка среди методов оценки и учета основных производственных фондов может быть произведена в соответствии с одним из пяти критериев:

- Цена покупки, уплаченная за компонент, уменьшенная на величину скидок, уступок, включая НДС.

- Цена покупки, увеличенная на дополнительные расходы (например, погрузка, транспортировка, сборка, установка, обучение и т. д.).

- Производственные затраты — затраты, связанные с созданием основного средства. Затраты на производство включают прямые (геодезия, исследования, вознаграждение для строителей и т. д.) и косвенные расходы (проценты по кредитам, взятым на строительство, расходы на управление, ответственное за строительство и т. д.).

- Рыночная стоимость — цена того же или аналогичного характера ингредиента, который можно было купить по определенной цене в определенном месте и в конкретное время.

- Справедливая стоимость — цена, по которой две хорошо информированные стороны могут заключить сделку на рыночных условиях.

Существует также концепция чистой цены продажи — цена, по которой можно получить такой же или аналогичный объект за вычетом НДС и средней коммерческой наценки. Этот критерий не учитывается при первоначальной оценке ОС.

Под восстановительной стоимостью в методах оценки и учета основных производственных фондов понимают стоимость воспроизводства объектов ОС в действующих условиях вне зависимости от времени их ввода в эксплуатацию.

Под остаточной стоимостью понимают ту часть цены объекта ОС, которая не перенесена на производимую продукцию в виде отчислений. Этот метод оценки ОС дает возможность анализировать качественное состояние фондов, рассчитать коэффициент годности и износа. По данной стоимости объекты ОС могут быть отражены в бухгалтерском учете.

Применение натуральных показателей для оценки также имеет место в процессе учета ОС. Такие методы используются в целях определения технического состава объектов ОС, при определении производственной мощности, при формировании заданий и планов по улучшению эффективности применения активов и т. д. Результаты получают при проведении инвентаризации ОС.

Среди других вариантов также применяются понятия ликвидационной и балансовой стоимости.

При ликвидационной стоимости осуществляется процесс оценки на момент, когда идет процедура ликвидации после банкротства. При этом данная оценка может быть использована для возмещения долгов компании перед кредиторами в виде имущества.

Балансовая оценка подразумевает отражение объектов ОС в балансе. Это смешанная методика, так как часть объектов отражены по восстановительной стоимости, а часть по полной первоначальной. Такая оценка может быть полной либо остаточной (после износа).

Существует вид оценки, называемый рыночной. Под ней понимают ту величину, по которой данный объект ОС оценен с учетом износа и по фактическому состоянию. По данной цене объект ОС может быть продан другому лицу в условиях рынка. С целью определения стоимости по такому методу используется помощь специалиста-оценщика.

Среди основных видов оценки основных фондов можно также выделить натуральную форму. Натуральные показатели могут быть использованы фирмой для обоснования планов развития по данному направлению учета, для расчета прогнозных объемов. Информация в данной форме оценки отражена в инвентарной карточке по объекту ОС.

Понятие, классификация и оценка основных средств

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

В соответствии с ПБУ 6/01, которое введено в действие начиная с бухгалтерской отчетности 2001 г., при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- Использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- Использование в течение длительного времени, т.

е. срока полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

- Организацией не предполагается последующая перепродажа данных активов;

- Способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию. Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об их стоимости в каждой отрасли.

Классификация основных средств предприятия

По назначению основные средства организации подразделяются на:

- производственные основные средства основной деятельности,

- производственные основные средства других отраслей,

- непроизводственные основные средства.

По видам основные средства организаций подразделяются на следующие группы:

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги и пр.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Классификация основных средств по видам составляет основу их аналитического учета.

По степени использования основные средства подразделяются на находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования, реконструкции и частичной ликвидации, консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

- принадлежащие организации на праве собственности (в том числе сданные в аренду);

- находящиеся у организации в оперативном управлении или хозяйственном ведении;

- полученные организацией в аренду.

Читать далее:

Оценка основных средств организации и их стоимость.

Учет и амортизация основных средств.

Виды стоимостной оценки основных фондов

Из-за ограниченности срока службы стоимость этих активов должна распределяться на издержки в течение всех лет их эксплуатации. Двумя основными причинами ограниченности срока службы активов является физический и моральный износ (устарелость). Физический износ материальных активов является результатом их использования, эксплуатации, а также воздействия природных факторов (ветер, солнце и т.д.). Периодический ремонт и тщательный уход могут сохранить здания и оборудование в хорошем состоянии и значительно продлить срок его службы, но, в конечном итоге, и каждое здание, и каждая машина должны прийти в негодность. Необходимость амортизации не может быть исключена регулярным ремонтом. Моральный износ представляет процесс, в результате которого активы не соответствуют современным требованиям вследствие прогресса в развитии техники и по другим причинам. Даже здания часто становятся морально устаревшими, не успев износиться физически. Бухгалтеры обычно не делают разницы между физическим и моральным износом, так как их интересует срок эксплуатации основных средств , невзирая на возможный срок их службы.

Во-вторых, термин «амортизация», используемый в учете, понимается не как физический износ или снижение рыночной стоимости объекта в течение данного времени, а как списание стоимости производственных активов в течение времени их полезного функционирования. Термин употребляется для отражения постепенного списания стоимости основных средств на издержки.

В-третьих, амортизация не является процессом оценки стоимости. Бухгалтерские записи ведут в соответствии с принципами определения себестоимости и, таким образом, они не могут служить индикатором изменения уровня цен. Даже если в результате выгодной сделки и специфических особенностей конъюнктуры рыночная цена здания или другого актива может подняться, несмотря на это амортизация должна продолжать начисляться (учитываться), ибо является следствием распределения ранее понесенных затрат, а не оценки.

Страницы:← предыдущая123456следующая →

Виды оценки основных фондов в стоимостном выражении:

- первоначальная стоимость;

- восстановительная стоимость;

- остаточная стоимость;

- рыночная стоимость;

- ликвидационная стоимость.

Стоимостной учет основных средств необходим для целей: расчета амортизационных отчислений и износа, налогообложения, внесение доли в уставной капитал другого предприятия, определения производственной мощности предприятия, страхования.

Первоначальная стоимость– это фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке к работе. Первоначальная стоимость включает в себя затраты организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Восстановительная стоимость – это стоимость воспроизводства фондов в реальных условиях в данный момент времени (исходя из действующих цен на момент переоценки). Периодически проводят переоценку стоимости основных фондов, в результате которой определяется их восстановительная стоимость. С 1 января 1998 года организации предоставляется право для целей бухгалтерского учета не чаще одного раза в год переоценивать основные фонды по их восстановительной стоимости. При этом переоценка может осуществляться либо путем индексации первоначальной стоимости и сумм износа, либо методом прямой оценки по документально подтвержденным рыночным ценам.

Форму расчета восстановительной стоимости методом индексной оценки:

Фв = Фп × Кпер, (3.5)

где Фв – восстановительная стоимость, р.;

Фп – первоначальная стоимость, р.;

Кпер – коэффициент переоценки.

Пример. Рассчитать восстановительную стоимость объекта, первоначальная стоимость которого 200 тыс.

Эффективность ресурсов

Очень важную информацию предоставляет оценка основных средств организации. Основные виды оценки позволяют рассмотреть структуру имущества, его динамику. Также на основе исследования разрабатываются пути улучшения рентабельности компании.

Для изучения эффективности применения основных средств берут во внимание как натуральные, так и стоимостные показатели. Самым важным коэффициентом в этом случае является рентабельность

Для ее вычисления прибыль (убыток) за отчетный период делят на среднегодовое количество основных средств. Если результат положительный, оценочные ресурсы используются эффективно.

В динамике также следует изучить коэффициент фондоотдачи и фондоемкости. Причем оценку выполняют по каждой группе имущества. Это позволяет найти сдерживающие развитие факторы и устранить их в будущем.

Каждый финансовый аналитик должен знать, как выполняется оценка основных средств. Виды оценки позволяют взглянуть на имущество компании с разных позиций. Полученные данные позволяют осуществить оценку эффективности применения основных средств, а также произвести планирование будущих периодов.