3.1. Методы распределения косвенных затрат

В современных условиях хозяйствования в коммерческих организациях особую актуальность приобретают вопросы распределения косвенных расходов между видами выпускаемой ими продукции (работ, услуг). Их, как правило, распределяют сначала по видам (направлениям) деятельности, а затем (внутри каждого вида деятельности) — по видам выпускаемой продукции. От того, насколько рационально они распределены, зависит точность определения себестоимости по отдельным технологическим линиям и видам продукции. Последнее, в свою очередь, имеет большое значение для политики предприятия в области ценообразования и его структурной политики (формирование номенклатуры выпуска и реализации продукции).

Существует три основных метода распределения косвенных затрат между производственными подразделениями:

– метод прямого распределения затрат;

– пошаговый (последовательный) метод распределения затрат;

– метод взаимного распределения затрат (двухсторонний)

Метод прямого распределения косвенных затрат наиболее прост: расходы по каждому обслуживающему подразделению относятся на производственные подразделения напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги.

Преимуществом этого метода являются его простота и нетрудоемкость. Главный же его недостаток состоит в том, что он ведет к серьезным искажениям при определении реальной себестоимости различных видов продукции.

Например, на предприятии выпускается два вида продукции — А иБ. При этом изделие А выпускается на основе машинной технологии, а изделие Б— ручного труда. Тогда при применении базы распределения «Прямые затраты труда» себестоимость первого вида продукции будет занижена, второго — завышена, а при применении базы распределения «Часы работы оборудования» — наоборот.

Пошаговый метод распределения производственных косвенных расходов применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке. Например, услуги ремонтного цеха в одностороннем порядке потребляются складом готовой продукции и цехом основного производства, а услуги администрации – основным цехом, складом готовой продукции и ремонтным цехами. Процесс распределения непроизводственных затрат между производственными подразделениями осуществляется поэтапно.

1 Шаг. Определение затрат по подразделениям. Учитываются все затраты подразделения.

2 Шаг. Определение базовой единицы, т.е. единицы объема предоставляемых вспомогательным подразделением услуг, используя которую, можно легко определить потребление этих услуг другими подразделениями.

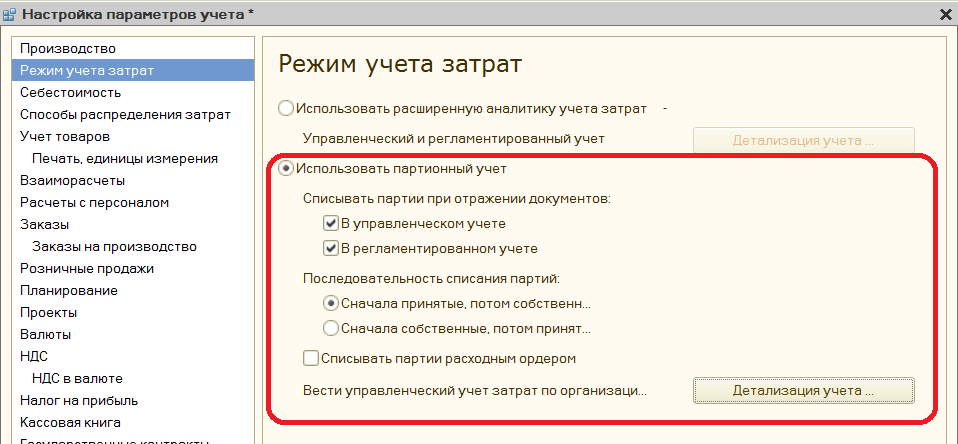

Использовать партионный учет

Рассмотрим особенности настроек партионного учета:

Настройка параметров учета УПП и КА 1.1. Использовать партионный учет

Настройка параметров учета УПП и КА 1.1. Использовать партионный учет

1. Списание партий документом.

Вам предлагается принять решение: списание партий производится самим документом или потом, отдельной обработкой. В свете всего вышесказанного, выбор партионного учета, а не РАУЗ, как правило, обусловлен соображениями оперативного контроля себестоимости. А значит, требуется проведение по партиям документом, списывающим партию.

Но, для компаний с действительно большим документооборотом это может привести к снижению быстродействия. В этом случае, еще раз необходимо взвесить все «за» и «против» такой настройки.

2. Списывать партии расходным ордером.

Эта настройка не управляет самим фактом использования ордерной схемы на складах. Такая возможность в 1С УПП и Комплексной автоматизации 1.1 есть всегда, вне зависимости от настроек параметров учета.

Эта настройка управляет моментом списания стоимости партии со склада и проводки в бухгалтерском учете.

Дело в том, что если вы будете использовать расходные ордера без этого флага, то при оформлении документа реализации будет выполнено списание партий с промежуточным видом операции. Партии останутся в регистрах партионного учета. В бухгалтерском учете они будут списаны на забалансовый учет. И окончательно они будут списаны только расходным ордером. Когда его оформят.

Если флаг установить, то списание партий и бухгалтерские проводки будут выполняться только расходным ордером, а Реализация товаров и услуг будет лишь перемещать товар из Товары на складах в Товары к передаче в количественном выражении.

Предупрежу вас, что при этой схеме возникают неожиданные следствия в бухгалтерском учете. В бухгалтерских отчетах: ОСВ, карточках счета документом в проводке выступают документы Расходный ордер на товары, а не Реализация товаров и услуг. Бухгалтера, конечно, по началу нервничают. Неудобно.

Но, если использование в схеме складского учета забалансовых счетов нежелательно, то такая схема будет обоснована.

3. Детализация учета.

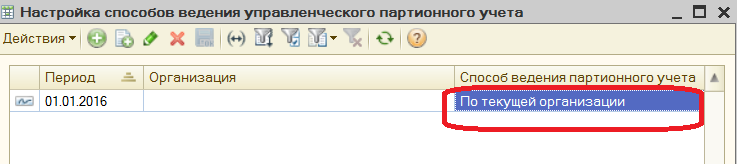

Предлагается ввести организации, для которых управленческий учет партий будет вестись в разрезе организаций

Если у Вас одна организация, то это не важно. Если несколько, то эта настройка может серьезно повлиять на себестоимость списания

Если организации не указаны, то стоимость списываемых партий в управленческом учете будет определяться без учета того, к какой организации относится эта партия. Эта стоимость может отличаться от того, что будет списываться в бухгалтерском учете, так как он всегда ведется по организациям.

Такой вариант может быть удобен для оперативной торговли с внутренней перепродажей. То есть в течение месяца менеджеры продают товар не думая, какой организации он принадлежит. При этом не контролируются остатки организаций. А в конце месяца оформляются документы перепродажи для выравнивания отрицательных остатков в регламентированном учете. Это уже, так сказать, неоперативно.

Но если себестоимость товара вам важно оценивать отдельно для каждой организации, то необходимо указать здесь организации. Иначе управленческий учет себестоимости партий будет «ползти»:. Настройка способов ведения управленческого партионного учета

Настройка способов ведения управленческого партионного учета

Настройка способов ведения управленческого партионного учета

Про закладку Режим учета затрат на сегодня все. Следите за следующими материалами по Настройке параметров учета. Не забывайте оставлять ваши комментарии и задавать вопросы. А также делитесь в соцсетях, если Вам показался материал полезным: чтобы другие пользователи 1С тоже могли его увидеть.

Анализ движения затрат и МПЗ

Для того, чтобы посмотреть распределение затрат по статье ОПР можно воспользоваться отчетом Анализ движения затрат и МПЗ со следующей настройкой:

Поменяйте кросс таблицу на таблицу и сгруппируйте строки:Отбор добавьте по ПУСТОЙ номенклатурной группе, статье затрат, разделам учета.На выходе Вы увидите сумму затрат ОПР, распределенных в периоде и суммы, которые распределились на каждую НГ. Внутри НГ будет видно, где пошло на затраты, а где на выпуск.Если Вам нужно посмотреть с какого подразделения на какие распределилось, то добавьте Подразделение и Корр подразделение в группировки.

Поменяйте кросс таблицу на таблицу и сгруппируйте строки:Отбор добавьте по ПУСТОЙ номенклатурной группе, статье затрат, разделам учета.На выходе Вы увидите сумму затрат ОПР, распределенных в периоде и суммы, которые распределились на каждую НГ. Внутри НГ будет видно, где пошло на затраты, а где на выпуск.Если Вам нужно посмотреть с какого подразделения на какие распределилось, то добавьте Подразделение и Корр подразделение в группировки.

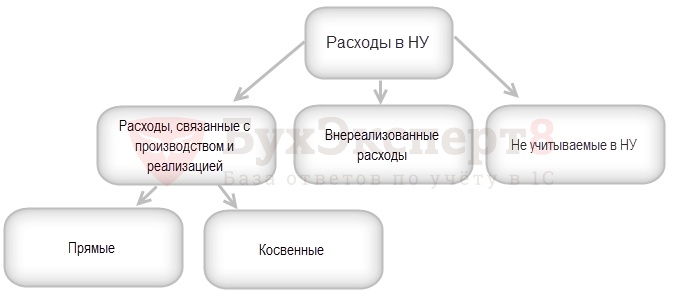

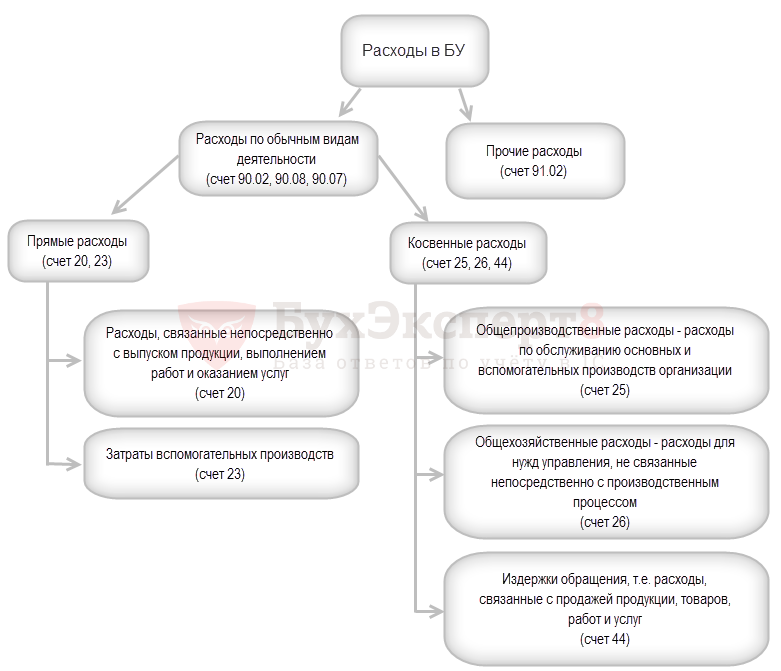

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов. Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

См. также Налог на прибыль в 1С 8.3 Бухгалтерия пошагово

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

- счет 44 на 90.07 за исключением транспортных расходов: они списываются пропорционально реализованным товарам.

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Заполнение способов распределения для статей затрат

учет) производим отбор за искомый месяц по искомому подразделению (из текста ошибки). Отбираем Способ распределения затрат = По оплате труда. Смотрим в колонку «База приход». Если ни одной записи с ненулевым значением нет — будет указанная ошибка.

2. Собственно база распределения считается на действии «Расчет базы распределения косвенных расходов». При тестировании, всю процедуру можно разбить на два документа. В один забить действия с 1 по 5. Во второй только указанный расчет базы и проводить этот документ отдельно. Сильно сократит время.

3. В процессе отладки запросов смотрим временные таблицы в запросах текущего действия (см. п.2.). Выясняем, что на этапе формирования значений колонки БазаПриход в выборку из временной таблицы Незавершенное производство не попадают соответствующие движения по подразделениям, на которые идет ругань. Открываем запрос, формирующий ВТ НезавершенноеПроизводство и видим, что в выборку не попадает продукция, вошедшая в список продукции исключаемой из распределения.

4. Убираем из первого документа действие 5 (Определение продукции исключаемой из базы распределения). Перепроводим документы РСВ. Видим, что база появилась.

Если что-то попало в список исключаемой продукции, вероятнее всего БазаПриход по подразделению не рассчитается. Нужно определить, что и по какой причине попало в этот регистр. Нормальная (для нас) ситуация — когда в этом регистре пусто. Что и как попадает в список продукции, исключемой из базы распределения определяется в процедуре ОпределитьНоменклатуруИсключаемуюИзБазыРаспределения из модуля ПроцедурыРасчетаСебестоимостиВыпуска (стр. 3624). В список исключаемых попадает продукция списанная на собственные нужды.

Со списком разбираемся отдельно.

По ошибкам РСВ есть хорошая статья здесь http://infostart.ru/public/166618/ и здесь http://vnedrenie-upp.ru/introduction_upp/costs_amp_cost/?page=post&blog=intro_upp&post_id=mistakes-costing-rsv-and-how-to-deal-with-them_upp

Запись опубликована автором admin в рубрике 1С. Не умей собрать, умей сохранить.

⇒Курсы Стимул › Справочник › Полезные материалы › 1С:Предприятие 8.2 › Управление производственным… › Вопросы по программе редакц…

1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Вопросы по программе редакции 1.2 и 1.3

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

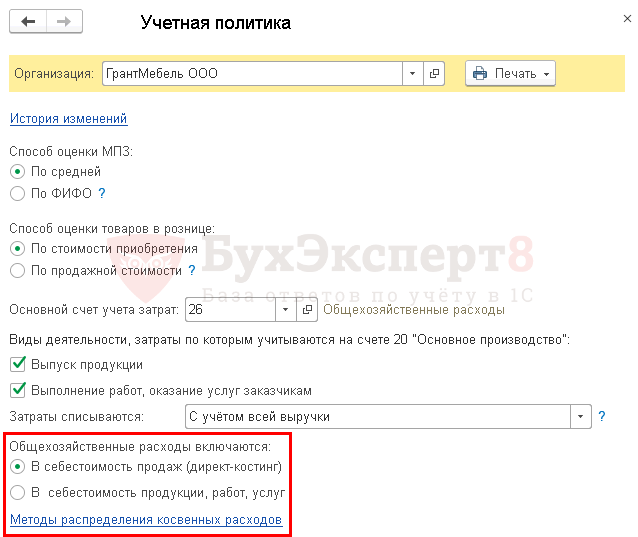

Как распределить расходы в БУ, настраивается в Учетной политике раздел Главное — Настройки — Учетная политика.

Общехозяйственные расходы могут распределяться:

Общепроизводственные расходы распределяются только на себестоимость выпуска — 20 (23) счет, также согласно настройкам распределения.

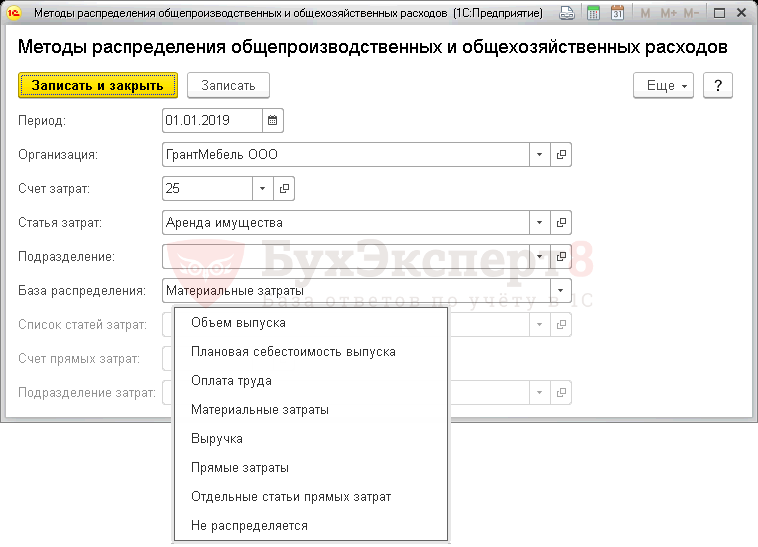

Методы распределения косвенных расходов в 1С 8.3

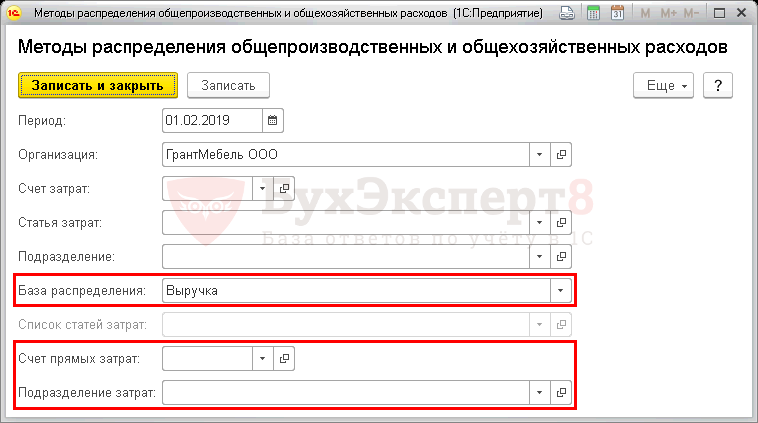

Настройка распределения:

- Период — с какого месяца начинает действовать распределение;

- Организация — наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат — счет, для которого действуют задаваемые правила;

- Статья затрат — статья, затраты по которой будут распределяться согласно правилам;

- Подразделение — затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения — как нужно распределять вышеуказанные затраты между номенклатурными группами (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Пропорционально чему распределяются затраты (расчетные коэффициенты):

-

Объем выпуска — количество выпуска. Выпуск считается по количеству, указанному в документах:

- для продукции — Отчет производства за смену;

- для работ, услуг — Оказание производственных услуг.

- Плановая себестоимость выпуска — плановой стоимости выпуска, определяется аналогично объему выпуска, только для расчета берется плановая стоимость.

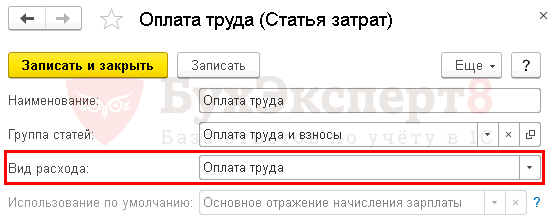

- Оплата труда — сумма по Дт 20, 23 по статье затрат с Видом расхода — Оплата труда.

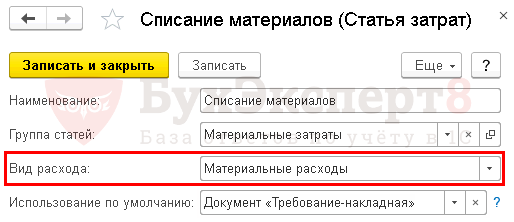

Материальные затраты — сумма по Дт 20, 23 по статье затрат с Видом расхода — Материальные расходы.

Выручка — сумма по Кт 90.01.1 в разрезе НГ. При этом появляется возможность указать Счет прямых затрат и Подразделение затрат, на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты — сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

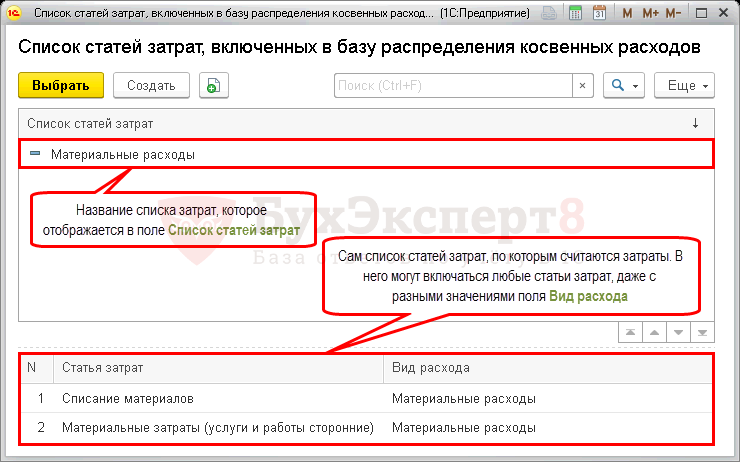

- Отдельные статьи прямых затрат — сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат.

Не распределяется — распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов. При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

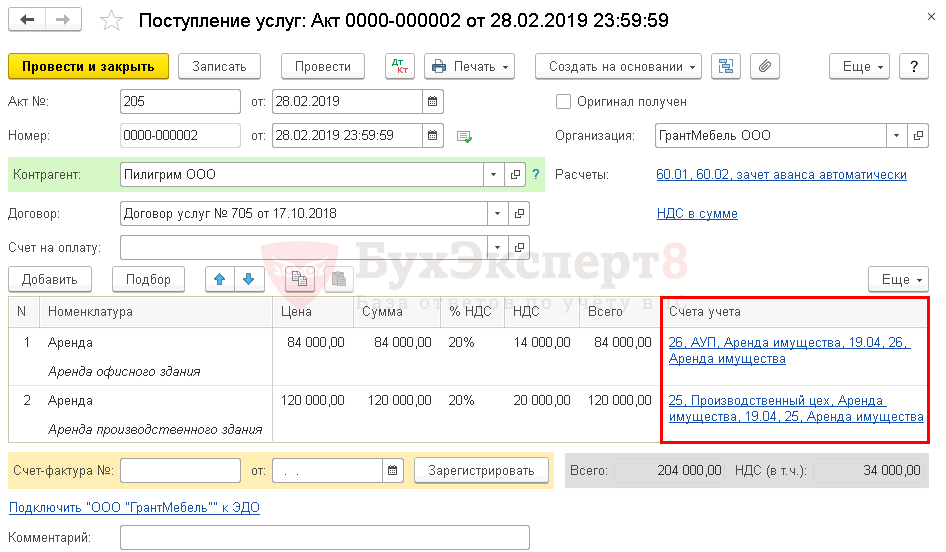

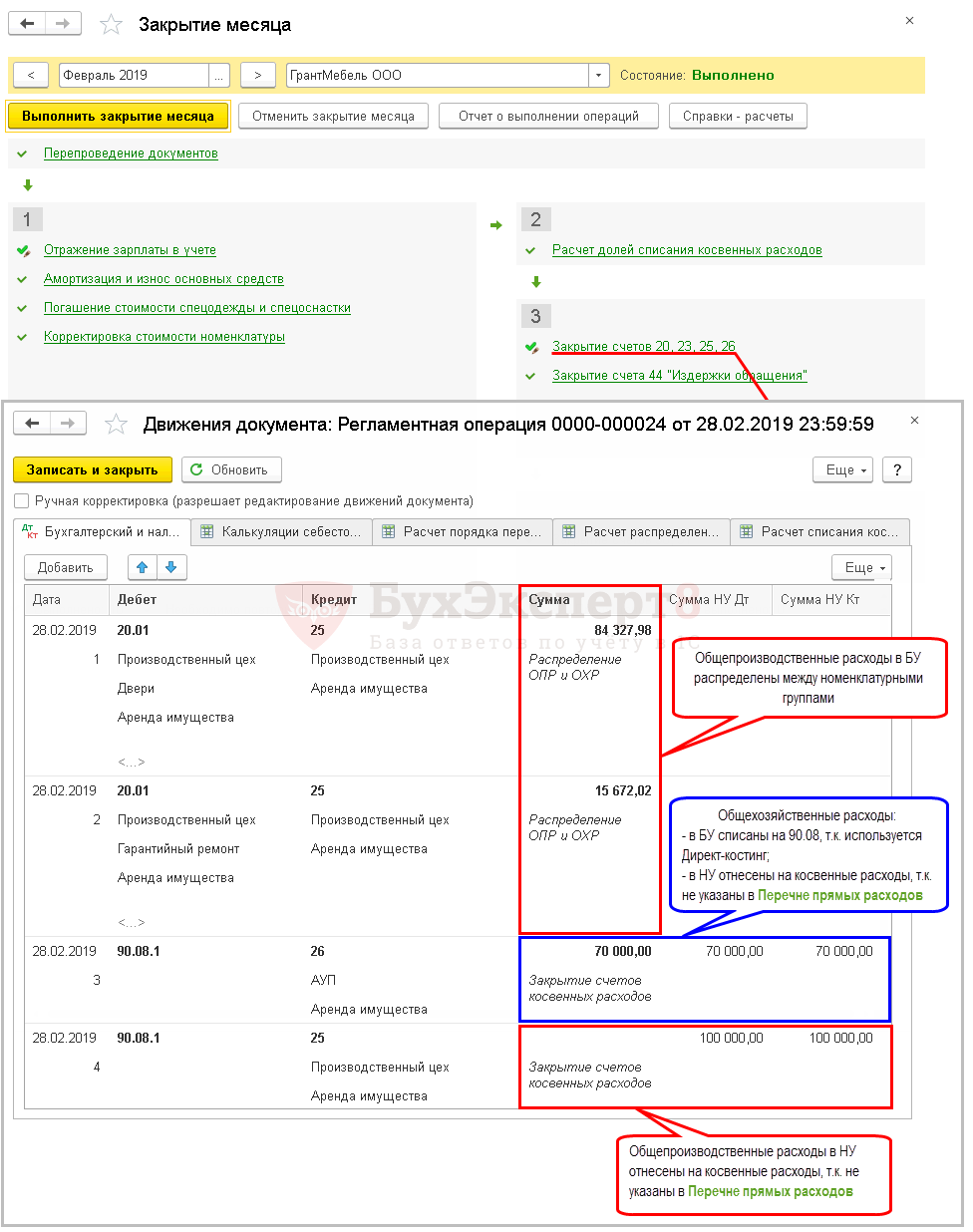

Распределения расходов в 1С 8.3 на примере

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

При сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

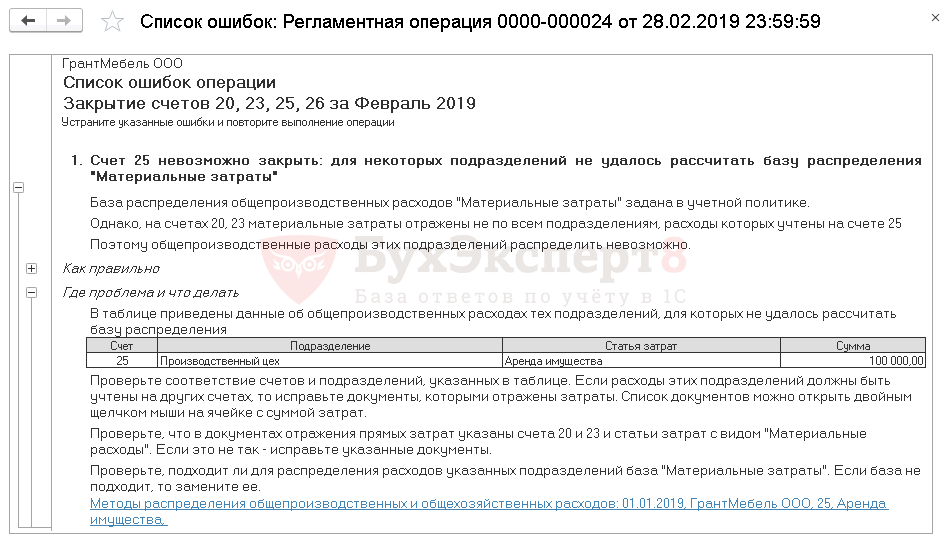

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов.

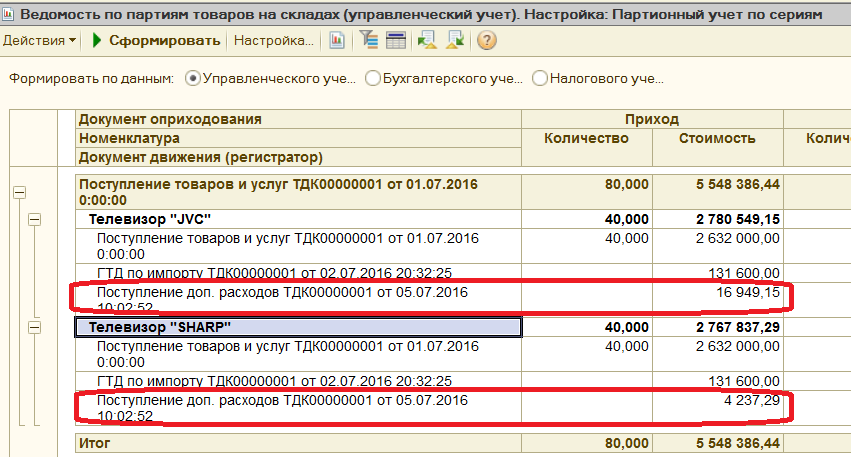

Отражение дополнительных расходов а отчетах

Теперь мы можем с Вами посмотреть в отчетах, как отражается проведение документа на себестоимости партии.

Для Управления торговлей и партионного учета в УПП и КА 1.1

Смотрим отчет Ведомость по партиям товаров на складах. Сначала настраиваем отчет:

Ведомость по партиям товаров на складах в 1С — настройка отчета

Ведомость по партиям товаров на складах в 1С — настройка отчета

и формируем отчет, в котором наглядно видно, как складывалась себестоимость партии:

Ведомость по партиям товаров на складах 1С — доп расходы по партиям

Ведомость по партиям товаров на складах 1С — доп расходы по партиям

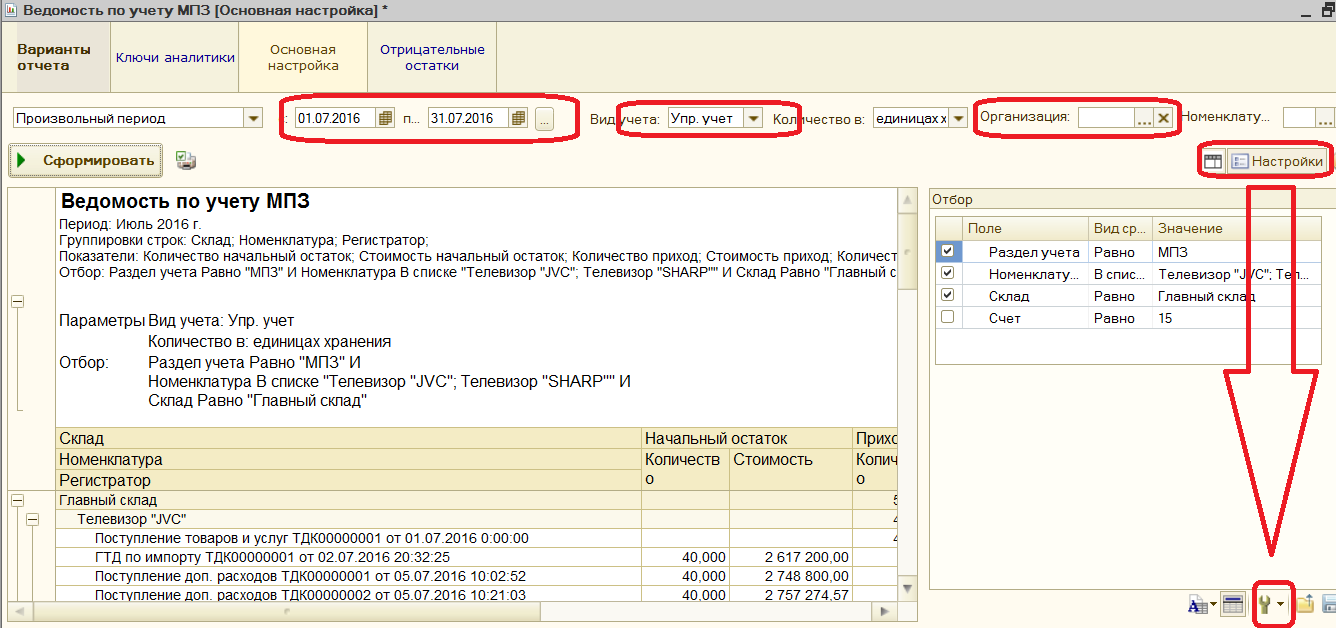

Для УПП и КА 1.1 в Расширенной аналитике затрат

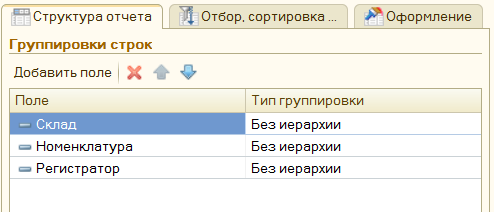

Смотрим Ведомость по учету МПЗ. Настройка отчета:

Настройка отчета Ведомость по учету МПЗ в 1С

Настройка отчета Ведомость по учету МПЗ в 1С

Настройка структуры отчета:

Ведомость по учету МПЗ в 1С — группировки отчета

Ведомость по учету МПЗ в 1С — группировки отчета

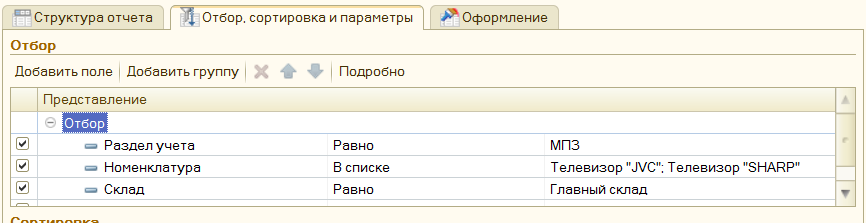

Настройка отборов отчета:

Ведомость по учету МПЗ в 1С — настройка отборов

Ведомость по учету МПЗ в 1С — настройка отборов

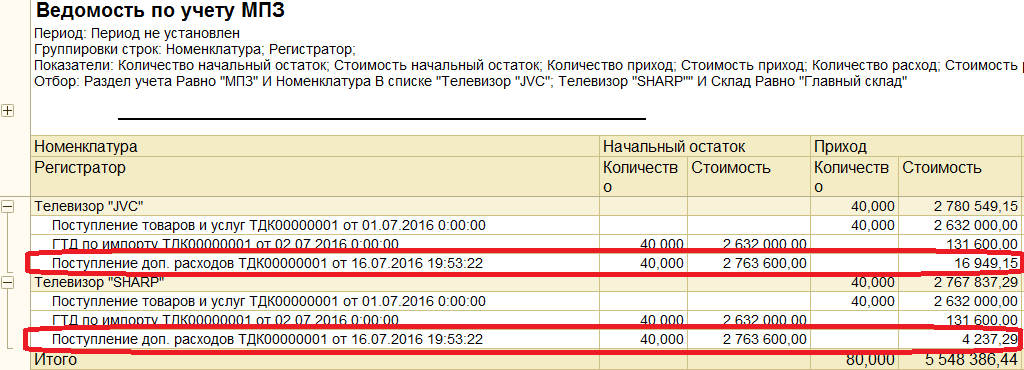

И отчет:

Ведомость по учету МПЗ — доп расходы по партиям

Ведомость по учету МПЗ — доп расходы по партиям

Строго говоря, документа оприходования в аналитике учета МПЗ при расширенной аналитике нет. Поэтому, если номенклатура поступала в один день несколькими поступлениями, нельзя будет выделить к какому из них относятся эти доп расходы. Несмотря на то, что в табличной части Поступления доп. расходов Вы указывали конкретное поступление.