Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

Оборотные активы разделяют на:

- оборотные фонды производства;

- фонды обращения.

К первым относят:

- сырье, материалы основные и вспомогательные, п/фабрикаты и комплектующие изделия, топливо и запчасти, тару, спецодежду, малоценные предметы – это производственные складские запасы;

- «незавершенку»; п/фабрикаты, запчасти, использующиеся для внутренних нужд предприятия, расходы будущих периодов (на освоение нового производства, на опытные образцы продукции – они спишутся на себестоимость в будущем) – это запасы непосредственно в производстве;

Ко вторым относят:

- деньги наличные и безналичные, в кассе, на счетах;

- инвестиции в ценные бумаги;

- дебиторскую задолженность;

- готовую продукцию на складе и отгруженную.

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Как определить, относится ли предмет к основным средствам?

Часто возникает вопрос, относится ли компьютер к основным средствам? Итак, рассмотрим, каким критериям он отвечает, а каким нет. Для этого нужно ответить на ряд вопросов:

- Компьютер используется больше года?

- Он участвует непосредственно в производстве?

- В процессе цикла он используется полностью, трансформируется или перерабатывается, изменяет форму для изготовления конечного продукта?

Первый вопрос подразумевает ответ – «да». Естественно, предприятие будет использовать умную машину больше года, а ее стоимость будет равномерно распределена в виде амортизации на весь срок предполагаемой эксплуатации. На второй и третий вопросы отвечаем «нет», а значит, компьютер не может отнестись к оборотным активам. Делаем вывод, что ПК относится к капитальному фонду. Таким образом можно определить, что относится к основным средствам в бухгалтерском учете, а что – нет.

Что относится к основным и оборотным средствам? К основным средствам относятся

На это уходит порой несколько лет. Оборотные же активы продаются сразу, а значит, их нужно купить для следующего производственного цикла.

Классификация основных средств

%20%D1%80%D0%B5%D0%B0%D0%BB%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F%20%D0%B3%D0%BE%D1%82%D0%BE%D0%B2%D0%BE%D0%B9%20%D0%BF%D1%80%D0%BE%D0%B4%D1%83%D0%BA%D1%86%D0%B8%D0%B8.%20%D0%BD%D0%B0%20%D0%B4%D0%B0%D0%BD%D0%BD%D0%BE%D0%B9%20%D1%81%D1%82%D0%B0%D0%B4%D0%B8%D0%B8%20%D0%BE%D0%B1%D0%BE%D1%80%D0%BE%D1%82%D0%BD%D1%8B%D0%B5%20%D1%84%D0%BE%D0%BD%D0%B4%D1%8B%20%D0%B8%D0%B7%20%D1%81%D1%84%D0%B5%D1%80%D1%8B%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B0%20%D0%BF%D0%B5%D1%80%D0%B5%D1%85%D0%BE%D0%B4%D1%8F%D1%82%20%D0%B2%20%D1%81%D1%84%D0%B5%D1%80%D1%83%20%D0%BE%D0%B1%D1%80%D0%B0%D1%89%D0%B5%D0%BD%D0%B8%D1%8F,%20%D0%B2%D1%8B%C2%AD%D1%81%D1%82%D1%83%D0%BF%D0%B0%D1%8F%20%D0%B2%20%D0%B2%D0%B8%D0%B4%D0%B5%20%D0%B3%D0%BE%D1%82%D0%BE%D0%B2%D0%BE%D0%B9%20%D0%BF%D1%80%D0%BE%D0%B4%D1%83%D0%BA%D1%86%D0%B8%D0%B8%20%D0%BD%D0%B0%20%D1%81%D0%BA%D0%BB%D0%B0%D0%B4%D0%B5,%20%D0%BF%D1%80%D0%BE%D0%B4%D1%83%D0%BA%D1%86%D0%B8%D0%B8,%20%D0%BE%D1%82%D0%B3%D1%80%D1%83%D0%B6%D0%B5%D0%BD%C2%AD%D0%BD%D0%BE%D0%B9%20%D0%BF%D0%BE%D1%82%D1%80%D0%B5%D0%B1%D0%B8%D1%82%D0%B5%D0%BB%D1%8F%D0%BC,%20%D0%B8%20%D0%B2%20%D1%84%D0%BE%D1%80%D0%BC%D0%B5%20%D0%B4%D0%B5%D0%BD%D0%B5%D0%B3.

%D0%B2%D1%80%D0%B5%D0%BC%D1%8F,%20%D0%B2%20%D1%82%D0%B5%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B3%D0%BE%20%D0%BE%D0%B1%D0%BE%D1%80%D0%BE%D1%82%D0%BD%D1%8B%D0%B5%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%D0%B0%20%D1%81%D0%BE%D0%B2%D0%B5%D1%80%D1%88%D0%B0%D1%8E%D1%82%20%D0%BF%D0%BE%D0%BB%C2%AD%D0%BD%D1%8B%D0%B9%20%D0%BA%D1%80%D1%83%D0%B3%D0%BE%D0%BE%D0%B1%D0%BE%D1%80%D0%BE%D1%82,%20%D1%82.%D0%B5.%20%D0%BF%D1%80%D0%BE%D1%85%D0%BE%D0%B4%D1%8F%D1%82%20%D0%B2%D1%81%D0%B5%20%D1%82%D1%80%D0%B8%20%D0%B2%D1%8B%D1%88%D0%B5%20%D0%BD%D0%B0%D0%B7%D0%B2%D0%B0%D0%BD%D0%BD%D1%8B%D0%B5%20%D1%81%D1%82%D0%B0%D0%B4%D0%B8%D0%B8,%20%D0%BD%D0%B0%D0%B7%D1%8B%D0%B2%D0%B0%D0%B5%D1%82%D1%81%D1%8F%20%D0%BF%D0%B5%D1%80%D0%B8%D0%BE%D0%B4%D0%BE%D0%BC%20%D0%BE%D0%B1%D1%80%D0%B0%D1%89%D0%B5%D0%BD%D0%B8%D1%8F%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2,%20%D0%B8%D0%BB%D0%B8%20%D0%BF%D1%80%D0%BE%D0%B4%D0%BE%D0%BB%D0%B6%D0%B8%C2%AD%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE%D1%81%D1%82%D1%8C%D1%8E%20%D0%B8%D1%85%20%D0%BE%D0%B4%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%BE%D0%B1%D0%BE%D1%80%D0%BE%D1%82%D0%B0.%20

Основные фонды

В экономической теории под этим понятием подразумеваются все материально-технические ценности, благодаря которым может происходить процесс производства продукции. Они выступают исключительно в натуральной форме, а их стоимость возмещается равными частями в процессе эксплуатации, время которого составляет не менее одного года.

В свою очередь, основные фонды – это весомая и всегда значимая часть имущества. Без них невозможно открыть предприятие, и именно они являются главными участниками любого процесса, который приводит к окончательному результату – продаже продукции или услуг. К основным средствам относятся все здания, машины, оборудование и прочее, что составляет немалую часть капиталовложений на начальной стадии жизненного цикла предприятия.

Давайте сравним

Рассмотрев столь подробно основной и оборотный капитал предприятия, мы можем сравнить их. Главное отличие основного капитала от оборотного заключается в нижеследующем.

Оборотный капитал (предметы труда):

- потребляются сразу, в одном цикле производства;

- теряют свою форму в процессе производства;

- их стоимость полностью входит в стоимость продукции.

Основной капитал (средства труда):

- употребляются в производстве многократно;

- натуральную форму теряют постепенно;

- стоимость «отдают» частями в стоимость продукции, при каждом новом производственном цикле.

Тезисно

- Основной и оборотный капитал предприятия вместе с трудовыми ресурсами составляют элементы производственного процесса. Важнейшие различия между основным и оборотным капиталами состоят в следующем: первый используется в производстве многократно, теряет свою форму постепенно и переносит стоимость на готовую продукцию так же постепенно; второй используется один раз, немедленно изменяет или теряет свою первоначальную форму, и стоимость его включается в стоимость продукции полностью.

- Структура того и другого вида капитала зависит от специфики производства, сектора рынка и других, значимых для конкретного предприятия, факторов. По отношению к оборотному капиталу стремятся к более быстрому его использованию, а основной капитал в условиях НТП требует более интенсивной амортизации. Окупить его стоимость собственник стремится еще до наступления физического и (или) морального износа.

Что нельзя определить под категорию основных средств

Существует целый ряд предметов, которые практически используются больше года, принимаю косвенное участие в производственном процессе, но назвать их основными средствами нельзя. В эту категорию входят такие материально-технические ценности:

- Орудия, предназначенные для ловли рыбы и морепродуктов.

- инструменты и приспособления, являющиеся дополнением к основному оборудованию и использующиеся для индивидуальных и редких заказов. К основным средствам относятся конвейеры и станки, но не прокатные валки, челноки, катализаторы и сорбенты.

- Форма сотрудников, одежда медперсонала, постельные принадлежности.

- Временные постройки, например, на строительных площадках.

- Предметы и сооружения, созданные исключительно для дальнейшей сдачи их в аренду.

- Животные, считающиеся молодняком.

- Многолетние растения, использующиеся исключительно как посадочный материал для молодых побегов.

- Инструменты лесного хозяйства: бензопилы, сучкорезы, тросы, временные сезонные дороги, небольшие постройки и передвижные домики, срок эксплуатации которых не превышает двух лет.

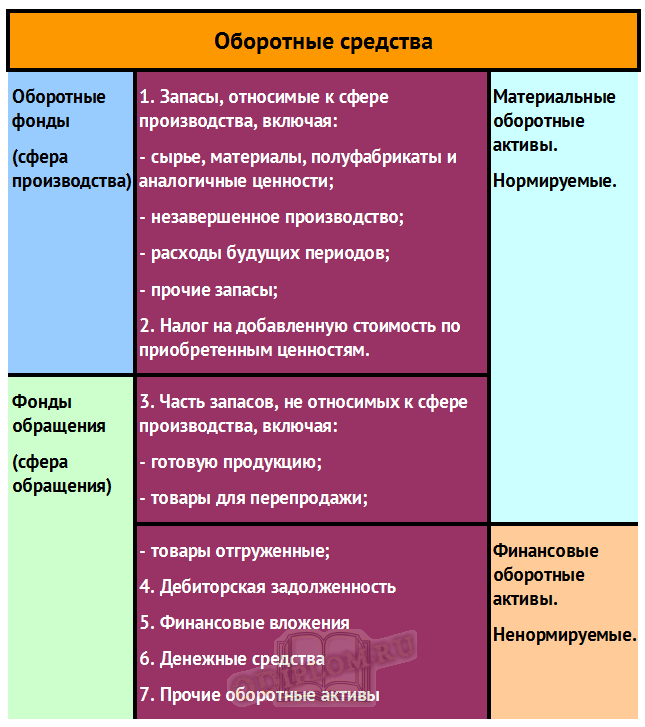

Структура оборотных средств

Структура оборотных средств подразумевает наличие нормируемых и ненормируемых оборотных активов: к нормируемым относятся материальные оборотные активы, а к ненормируемым – финансовые оборотные активы.

Структура оборотных средств предприятия

В соответствии с данной структурой оборотные фонды, равно как и фонды обращения подразделяются на составные элементы, определяющие финансово-материальную сущность оборотных активов в целом. Поскольку оборотные средства обеспечивают непрерывность процесса производства, следовательно, наличие у хозяйствующего субъекта оборотных средств предполагает их внутреннее соотношение между отдельными составными элементами в определенных пропорциях, которые различаются у предприятий из различных отраслей.

В зависимости от отрасли, сферы деятельности и своей специфики предприятия формируют структуру оборотных средств таким образом, чтобы обеспечить необходимое соотношение между отдельными элементами оборотных средств, при этом пропорции должны соответствовать потребностям непрерывного производственного процесса. Конкретное предприятие может поддерживать такую структуру оборотных средств, которая позволяет распределить имеющиеся ресурсы между отдельными элементами оборотных средств. Непосредственно, структура оборотных средств выражается во втором разделе бухгалтерского баланса.

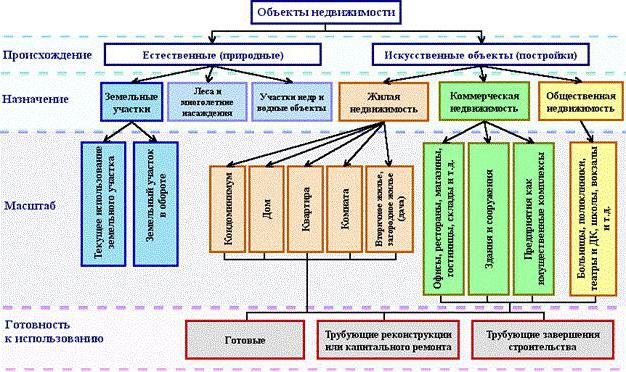

Классификация основных средств

Что касается классификации основных фондов, то их можно распределять по-разному. В бухгалтерском учете четко распределены отдельные категории, входящие в баланс. В целом к основным средствам в бюджетном учете относятся следующие категории, представленные на рисунке ниже.

Практически все объекты недвижимости имеют всего два источника происхождения: природные и искусственные. К основным средствам предприятия относятся все земельные участки, на которых стоит производство, или которые сами являются источником готовой продукции. Так, лес дает дерево, а поле – рожь. Водные объекты и недра земли тоже входят в эту категорию, хоть и оценить их сложно, но предприятию все равно требуются первоначальные затраты на покупку того или иного участка для начала деятельности.

Искусственные постройки могут иметь несколько предназначений: жилье, коммерция или социальная недвижимость. Услуги тоже имеют свои основные фонды, и чаще всего ими выступает именно последняя категория, куда входят здания детских садов, школ, приютов, библиотек и др.

Прочие оборотные активы

К прочим оборотным активам относятся:

- стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц;

- суммы НДС, исчисленные с авансов и предварительной оплаты (частичной оплаты);

- суммы акцизов, подлежащие впоследствии вычетам;

- суммы излишне уплаченных (взысканных) налогов и сборов, пеней и штрафов, взносов на обязательное страхование, в отношении которых не принято решение о зачете (возврате из бюджета);

- суммы НДС, начисленные при отгрузке товаров (продукции, иных ценностей), выручка от продажи которых определенное время не может быть признана в бухгалтерском учете;

- собственные акции (доли), выкупленные у акционеров (участников) с целью перепродажи.

Формула расчета чистого оборотного капитала

Для оценки чистого оборотного капитала коммерческой организации производится расчет его величины следующим образом:

Чок=Ок-Ко

где Чок – величина чистого оборотного капитала; Ок – общая величина оборотного капитала; Ко – краткосрочные обязательства.

Оборотные активы являются частью имущества коммерческой организации, за счет которого компания осуществляет свою производственно и сбытовую деятельность. Состав, структура и эффективность использования оборотного капитала оказывают прямое влияние не только на результаты деятельности предприятия, но и на его финансовое состояние. При этом основными направлениями повышения эффективности использования оборотного капитала коммерческой организации являются повышение выручки (товарооборота), а так же оптимизация его составляющих элементов.

Просмотров 8 014

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Итоги

К оборотным производственным фондам относится стоимость активов, которыми предприятие располагает для выпуска продукции (оказания услуг, выполнения работ) и которые имеют непосредственное отношение к производству. Структура оборотных фондов производства состоит из трех элементов: запасов производства, незавершенного производства, расходов будущих периодов.

Рациональное управление оборотными фондами в производстве имеет для предприятия высокую важность, так как данный вид активов имеет особенность накапливаться, выводя из оборота денежные средства. Это негативно сказывается на финансовом состоянии компании, так как снижаются показатели оборачиваемости оборотных активов

Оборотные средства предприятия

― это совокупность оборотных фондов и фондов обращения.

Оборотные фонды предприятия

представляют собой часть средств производства, которые принимают участие в одном производственном цикле и при этом переносят всю свою стоимость на стоимость готовой продукции, а также меняют свою натуральную форму (Это материалы, конструкции, детали и т.д.).

Фонды обращения

― это часть оборотных средств в виде товарно-материальных ценностей и денежных средств предприятия, которые функционируют в сфере оборота, обеспечивая непрерывность процесса производства.

Что бы лучше понять сущность оборотных фондов и фондов обращения, рассмотрим их структуру.

К оборотным фондам

относятся следующие элементы:

І. Производственные запасы

, которые необходимы для обеспечения процесса производства сырьем и материалами. К производственным запасам относятся:

1) основные материалы, сырье, конструкции и детали, которые непосредственно будут брать участие в процессе производства и именно из которых изготавливается продукция;

2) вспомогательные материалы, конструкции и детали, которые не связаны непосредственно с изготовлением продукции, но необходимы для производственного процесса (смазочные материалы, топливо, запчасти для оборудования и т.д.).

3) малоценные инвентарь, инструменты, которые быстро изнашиваются (срок годности до 1 года). Также спецодежда, обувь и др. защитные приспособления независимо от срока эксплуатации и стоимости.

ІІ. Незавершенное производство

. Это предметы труда, обработку которых не завершило предприятие. Незавершенное производство характерно для предприятий, у которых производственный цикл больше одного дня.

ІІІ. Затраты будущих периодов

. К ним относятся: затраты на выполнение научно-исследовательских, рационализаторских работ; освоение новой техники; арендная плата и т.д., которые осуществляются в течение года, а на себестоимость продукции будут отнесены в следующем периоде.

ІV. Остатки готовой продукции на складе

. К этим оборотным фондам относится продукция, которая есть на складе предприятия на конец отчетного периода, однако не оплачена заказчиком, то есть еще не продана.

Соотношение между отдельными группами оборотных производственных фондов, выраженное в процентах, составляет их структуру.

В обеспечении нормальной производственно-хозяйственной деятельности предприятия, в использовании поставочно-сбытовых операций, в расчетах с работниками, а также в удовлетворении других производственных и хозяйственных требований, важную роль играют финансовые ресурсы, которые находятся в сфере оборота. Эти ресурсы и создают фонды обращения

, к которым относятся:

1) товарно-материальные ценности;

2) денежные средства на расчетном счете предприятия в банке;

3) деньги в кассе предприятия;

4) деньги в расчетах с заказчиками (дебиторская задолженность);

5) отгруженные товары, оказанные услуги.

Фонды обращения

― это те оборотные средства, которые в денежной или натуральной форме находятся на предприятии и которые в любой момент могут стать свободными деньгами предприятия.

Оборотные средства предприятия классифицируются по следующим признакам:

От места и роли в процессе производства оборотных средств делятся на оборотные фонды и фонды обращения, про которые мы уже говорили.