Кто и когда должен сдавать 6-НДФЛ

Форма 6-НДФЛ имеет свои сроки предоставления в контролирующий орган. Это прописано в законодательном порядке.

Сроком сдачи 6-НДФЛ является последний день месяца, следующего за налоговым периодом (кварталом):

- 1 квартал — 30 апреля;

- 2 квартал — 31 июля;

- 3 квартал — 30 октября;

- 4 квартал — 31 января (следующего года).

Если дата, которая считается днем сдачи документа, выпадает на выходной день, она переносится на следующий рабочий.

Кто должен сдавать форму 6-НДФЛ? Все коммерсанты и организации, которые являются налоговыми агентами и имеют в своем штате сотрудников. Сдавать нужно будет документ по месту регистрации организации/коммерсанта в НО

Также важно запомнить, если в компании сотрудников меньше человек, отчетность предоставляется на бумаге. При штате более человек отчетность в обязательном порядке сдаётся в электронном виде

За несвоевременное предоставление отчетности работодатели наказываются штрафными санкциями. Минимальный штраф составляет 1 000 рублей. Максимальные санкции — вплоть до блокировки счетов.

Как вносить данные

Для успешного заполнения Раздела 2 6-НДФЛ следует распределить все доходы:

- по времени их фактической выдачи;

- по датам, когда удержанные из таких поступлений суммы налога должны перейти в казну.

То есть, каждый срок фактического обогащения нужно сопровождать отдельной суммой налога. Поэтому, если в одно время имели место поступления с разными сроками уплаты НДФЛ, их следует указывать раздельно.

О заполнении Раздела 2 6-НДФЛ в 2016 году подробно расписано в приказе налоговой службы, которым утверждена новая форма отчетности по подоходному налогу.

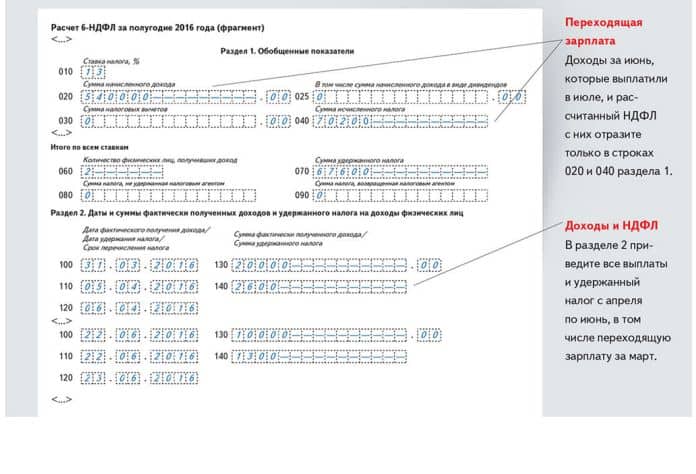

Показатели в рассматриваемом документе должны принадлежать к отчетному периоду – то есть за три прошедших месяца. К примеру, в Разделе 2 следует показать доходы, которые имели место за время с 01.07. по 30.09.2016 с разбивкой по датам. Также см. «6-НДФЛ: срок сдачи».

Заполнение 2 раздела 6-НДФЛ

Второй раздел отражает суммы, которые работодатель перечислял за сотрудника во время отчетного квартала.

| Полученный доход работником | Когда был получен (дата) | Когда был удержан налог(дата) | Когда перечислялся подох. налог |

| Заработная плата | Как правило, указывается посл. день месяца. | Удерживается сразу после выплаты з/п. | Перечисление производится на сл. рабочий день, когда выплачивалась з/п. |

| Работник уходил в отпуск | Дата ставится в тот день, когда работник ушел в отпуск | В форме стр. и должны совпадать | Перечисляется налог в последний день месяца |

| Уход сотрудников на больничный | Больничный оплачивается, когда сотрудник предоставил бюллетень. | Должны совпадать стр. 100 и 110. Дата оплаты одна | Подоходный налог нужно перечислить в посл. день месяца |

| Выплаченная компенсация, за отпуск, который сотрудник не использовал | Организация производит перерасчёт, и эта дата является датой выплаты компенсации | Совпадение строк 100 и 110 обязательно, даты должны совпадать | Налог перечисляется сразу после выплаты компенсации |

Каждая выплата, производимая работодателем, всегда должна быть отражена в выделенных для этого строках — 100-140. Если же не хватает строк для заполнения, можно добавить еще один лист второго раздела, при этом дублировать первый раздел не нужно.

Отдельные строки

Заполняя Раздел 2 отчета 6-НДФЛ, каждую строку вносят следующее данные (см. таблицу).

| Номер строки | Что указать |

| 100 | Дату получения прибыли по факту. Например, для зарплаты это завершающий день в месяце, за который она зачислена |

| 110 | Срок удержания налога. За основу берут дату фактической выплаты дохода |

| 120 | Срок перевода налога в казну. К примеру, это день после того, когда была выдана заработная плата. Данную строку оформляют и в месяце увольнения. |

| 130 | Общий размер дохода людей с оглядкой на стр. 100. Например, величину суммарной зарплаты, которая начислялась за каждый месяц |

| 140 | Необходимо показать сумму удержанного налога за все месяцы |

пример заполнения 2-го Раздела 6-НДФЛ

- строка 100 – заключительный день в месяце, когда была проведена выдача заработной платы;

- строка 110 – дата авансовой выплаты за последующий месяц (тогда компания имеет право удержать налог с ранее выданного аванса);

- строка 120 – день, идущий после даты, которая указана в 110-й строке.

Имейте в виду: строки, начиная с 100-й и заканчивая 140-й, дублируют в количестве, соответствующем числу выплат для каждой отдельной даты.

Заполнение титульного листа формы

При заполнении первого листа указываются следующие реквизиты:

- ИНН и КПП — указывают юридические лица. Коммерсанты указывают только ИНН, в поле КПП ставится прочерк.

- Проставляется номер корректировки.

- Выставляется код отчетного периода (21—1 кв., 31—полгода, 33—9 месяцев, 34—отчет за год).

- Указывается код налогового органа.

- В сокращенном виде указывается название коммерсанта (ИП Головенко А.О.) или компании (ООО «Север»).

- Проставляется в цифровом варианте, кто подтверждает сведения документа (1—сам руководитель, 2—представитель руководителя).

Подписывается и проставляется дата заполнения документа. Сторону налоговиков заполнят в инспекции. Заполнив титульный лист, переходим к заполнению первого раздела.