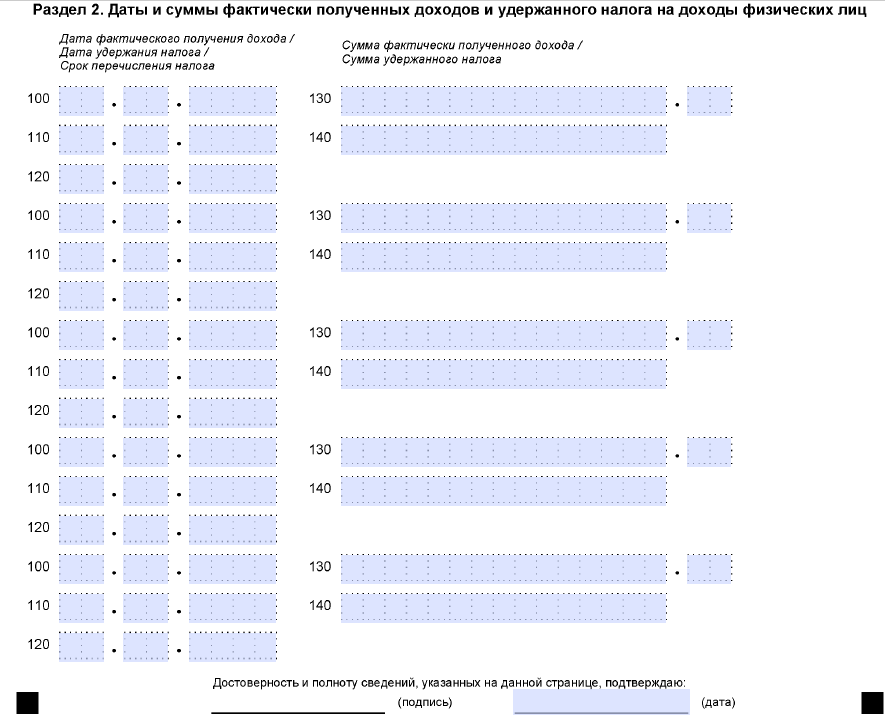

Пример заполнения второго раздела 6НДФЛ

По информации, указанной в приведённой выше таблице, рассмотрим, как заполнить раздел 2 6 НДФЛ:

Первый блок:

- стр. 100 — 30.09.2016 стр.130 — 300000;

- стр. 110 — 11.10.2016 стр.140 — 58253;

- стр. 120 — 12.10.2016.

Второй блок:

- стр. 100 — 20.10.2016 стр.130 — 24451.23;

- стр. 110 — 20.10.2016 стр.140 — 3183;

- стр. 120 — 31.10.2016.

Третий блок:

- стр. 100 — 25.10.2016 стр.130 — 40000;

- стр. 110 — 25.10.2016 стр.140 — 5200;

- стр. 120 — 31.10.2016.

Четвёртый блок:

- стр. 100 — 25.10.2016 стр.130 — 40000;

- стр. 110 — 25.10.2016 стр.140 — 5200;

- стр. 120 — 31.10.2016.

Пятый блок:

- стр. 100 — 31.10.2016 стр.130 — 317000;

- стр. 110 — 11.11.2016 стр.140 — 60463;

- стр. 120 — 14.11.2016.

Шестой блок:

- стр. 100 — 11.11.2016 стр.130 — 37428.16;

- стр. 110 — 11.11.2016 стр.140 — 4866;

- стр. 120 — 30.11.2016.

Седьмой блок:

- стр. 100 — 30.11.2016 стр.130 — 32000;

- стр. 110 — 09.12.2016 стр.140 — 6103;

- стр. 120 — 12.12.2016.

Восьмой блок:

- стр. 100 — 26.12.2016 стр.130 — 5000;

- стр. 110 — 26.12.2016 стр.140 — 650;

- стр. 120 — 27.12.2016.

Девятый блок:

- стр. 100 — 27.12.2016 стр.130 — 35000;

- стр. 110 — 27.12.2016 стр.140 — 910;

- стр. 120 — 28.12.2016.

Даты, сроки и суммы

6-НДФЛ представляет собой новую форму отчета для работодателей. Он содержит подытоженные информационные данные, касающиеся:

- всех людей, получивших прибыль от налогового агента;

- всех размеров начислений и выплат доходов в их адрес;

- предоставленных вычетов;

- подоходного налога, который был высчитан и удержан.

Основную часть времени занимает заполнение Раздела 2 формы 6-НДФЛ. В нем отображают:

- день получения прибыли по факту физическим лицом/лицами;

- время удержания налога;

- срок, в который налог был перечислен;

- размер полученной человеком прибыли по факту;

- размер удержанного налога.

Информацию в Разделе 2 формы 6-НДФЛ приводят в обобщенном виде. В том числе, это означает, что при совпадении времени получения фактической прибыли разными физлицами, выходные данные по суммам налога и дохода будут в итоге сведены вместе.