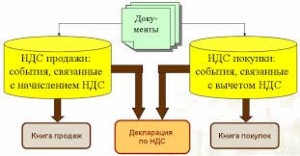

Учет налога на добавленную стоимость по приобретенным ценностям

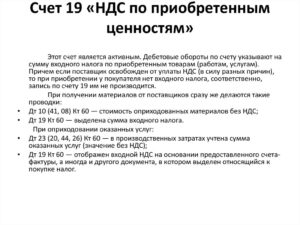

Для учетаНДС по приобретенным ценностям используется счет 19 «НДС по приобретенным ценностям» — активный.

Начальное сальдо (по дебету) — отражает НДС по материальным ценностям на начало отчетного периода.

Дебетовый оборот — сумма НДС по поступившим ценностям, работам, услугам.

Кредитовый оборот — зачет НДС из бюджета или списание НДС за счет собственных источников финансирования.

Конечное сальдо (по дебету) — отражает НДС по материальным ценностям на конец отчетного периода.

Субсчета:

При получении организацией от поставщика товарно-материальных ценностей (работ, услуг), в учете делаются следующие проводки:

Дт 19 Кт 60, 76, 71 — отражена сумма НДС по приобретенным ценностям.

Суммы НДС, учтенные по дебету счета 19, могут быть списаны:

- как принятые к вычету;

- на увеличение стоимости приобретенных ценностей или на счета учета затрат (расходов на продажу);

- за счет целевых средств.

Налоговый вычет. В большинстве случаев суммы НДС по приобретенным ценностям (работам, услугам) подлежат налоговому вычету. Это отражается следующей записью:

Дт 68 субсчет «Расчеты по НДС» Кт 19 — произведен налоговые вычет.

Такую запись можно сделать, если выполнены следующие условия:

- приобретенные ценности оприходованы на балансе организации (работы выполнены, услуги оказаны);

- ценности (работы, услуги) приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС;

- на приобретенные ценности (работы, услуги) есть счет-фактура, в котором указана сумма налога.

Если хотя бы одно из этих условий не выполнено, уплаченная сумма НДС к вычету не принимается.

Налоговый кодекс предусматривает четыре случая, когда НДС, уплачиваемый поставщикам за купленные у них ценности (работы, услуги), к вычету не принимается, а включается в себестоимость этих ценностей (работ, услуг):

1. Купленные ценности (работы, услуги) используются при производстве или реализации продукции (работ, услуг), освобожденных от НДС. В этом случае НДС учитывается в себестоимости купленных ценностей (работ, услуг).

2. Организация, которая приобрела ценности (работы, услуги), не является плательщиком НДС или использовала свое право на освобождение от уплаты налога.

3. Купленные ценности (работы, услуги) специально приобретены для осуществления операций, которые по Налоговому кодексу в налоговую базу не включаются и, следовательно, не облагаются НДС.

4. Купленные ценности (работы, услуги) используются для операций, местом реализации которых не является территория России.

На практике может сложиться ситуация, когда организация приобрела материалы для производственных целей, приняла НДС к вычету, а впоследствии использовала эти материалы для операций, не облагаемых НДС. В этом случае сумму НДС, принятую к вычету, надо восстановить.

Дт 19 Кт 68 субсчет «Расчеты по НДС» — восстановлен НДС, ранее принятый к вычету.

При принятии к вычету НДС по выданным авансам будет составляться следующая бухгалтерская проводка:

Дт 68 Кт 60 субсчет «Расчеты по авансам выданным» — принят к вычету НДС с выданного аванса.

При поступлении от поставщика материальных ценностей (выполнении работ, оказании услуг), в счет которых был перечислен аванс, принятую к вычету сумму НДС необходимо восстановить — Дт 60 Кт 68 субсчет «Расчеты по НДС».

Списание НДС на увеличение стоимости приобретенных ценностей. Если организация собирается использовать приобретенные ценности (работы, услуги) для осуществления деятельности, которая не облагается НДС, то сумма налога из бюджета не возмещается. Эта сумма списывается на увеличение стоимости купленных ценностей:

Дт 08, 10, 41… Кт 19 — списана сумма НДС по приобретенным ценностям или на счета учета затрат (расходов на продажу):

Дт 20, 25, 26, 44… Кт 19 — списана сумма НДС по выполненным работам (услугам).

Списание НДС за счет целевых средств. Порядок отражения списания НДС по материальным ценностям (работам, услугам), приобретенным за счет целевых средств (например, за счет целевых поступлений из бюджета или внебюджетного фонда), зависит от того, учет и какой организации ведется: коммерческой или некоммерческой.

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Суть НДС

Добавленная стоимость – надбавка к цене продукции, которая формируется предприятием или организацией путем добавления собственных расходов к стоимости закупленных у поставщиков товаров и услуг.

НДС предполагает, что установленная часть добавленной стоимости направляется не в доходы юридического лица, а идет в государственный бюджет. Для производства товаров и услуг компания закупает у поставщиков сырье и материалы, в цену которых включен НДС. Когда фирма реализует собственную продукцию, у нее возникает обязанность расплатиться с бюджетом по обязательствам по НДС.

Вычисляя итоговую сумму налога к перечислению, нужно помнить, что часть уже была оплачена косвенно, через поставщиков. Это означает, что из величины исходящего налога нужно вычесть размер входного.

Учет и отражение НДС в бухгалтерском учете

При определении стоимости финансовых инструментов срочных сделок при расчете пропорции по НДС в отношении финансовых инструментов срочных сделок принимается стоимость финансовых инструментов срочных сделок, предполагающих поставку базисного актива, определяемая по правилам, установленным ст. 154 НК РФ. Как известно, указанная стоимость может быть принята при условии отгрузки (передачи) базисного актива соответствующих финансовых инструментов срочных сделок в налоговом периоде, сумма чистого дохода, полученного налогоплательщиком в текущем налоговом периоде по финансовым инструментам срочных сделок в результате исполнения (прекращения) обязательств, не связанных с реализацией базисного актива (в том числе полученные суммы вариационной маржи и премий по контракту), включая суммы денежных средств, которые должны быть получены по таким обязательствам в будущих налоговых периодах, если дата определения (возникновения) соответствующего права требования по финансовым инструментам срочных сделок имела место в текущем налоговом периоде. Независимо от вида организации, налогоплательщик вправе не применять раздельный учет к тем налоговым периодам, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами используемых в производстве товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в общем порядке.

НДС

Ндс по приобретенным ценностям в балансе это

В бухучете начисление НДС описывается проводкой Дт 19 — Кт 60 (76). Списание со счета производится, как правило, в паре со счетом 68 Расчеты по налогам, эти величины отражаются в книге покупок и формируют общую сумму вычета по НДС.

принятие к учету купленных товаров; назначение приобретаемых товаров — в облагаемой НДС деятельности; наличие документов, подтверждающих

Что такое НДС по приобретенным ценностям в балансе

Входным НДС называется налог, включенный в стоимость товара, приобретенного у поставщика, также являющегося плательщиком налога на добавочную стоимость – данный момент регламентируется НК РФ ст. №171 и ст. 172 .

ресурсы, приобретенные для использования в каких-либо операциях, облагаются НДС (производство и последующая продажа товаров, предполагающих уплату НДС); когда какие-либо материальные ценности приняты к учету; осуществлена оплата ресурсов.

На субсчете 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся

Счет 19: НДС по приобретенным ценностям

Обязанность по начислению и дальнейшей уплате налога возникает у них даже в тех ситуациях, если они сами не признаны плательщиками НДС.

применяющие льготные режимы налогообложения, такие как ЕНВД, УСН, ЕСХН, патентную систему; занимающиеся реализацией товара, освобожденного от начисления НДС (в этот перечень включаются мед.

товары, услуги социальные, а также в сфере образования, медицины, культуры, реализация монет из драг.

Как ведется учет НДС по приобретенным ценностям?

При этом покупка оприходуется целиком по стоимости приобретения (без выделения налога).

В большинстве случаев отражение налога по кредиту счета 19 означает списание налога к возмещению (использование права на вычет) из госбюджета.

Сальдо по счету 19 на конец отчетного периода будет означать, что налог списан со счета не полностью. Если же счет-фактура отсутствует (и не будет получен в течение 3 лет с квартала оприходования покупки), сумма НДС списывается на счет 91.

Счет 19 Налог на добавленную стоимость по приобретенным ценностям

На субсчете 19-02 «НДС по приобретенным нематериальным активам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению нематериальных активов.

На субсчете 19-03 «НДС по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

Что такое налог на добавленную стоимость (НДС) по приобретенным ценностям?

Важность этого налога подчеркивает то, что в главе 21 НК России для него выделена особая статья (№168), которая совместно с федеральным законным актом №166 регулирует его формирование, и создает нормативную базу для его применения. Полная временная приостановка уплаты НДС для некоторых налогоплательщиков (при выполнении условий, описанных в ст

Полная временная приостановка уплаты НДС для некоторых налогоплательщиков (при выполнении условий, описанных в ст.

145 НК). Снижение ставок на определенную группу товаров, очерченных в налоговом кодексе.

Созданная продукция, произведенные работы или предоставленные услуги продаются покупателю не по себестоимости, а по конечной цене, которая кроме себестоимости включает также добавленную стоимость. Эта надбавка представляет собой прибыль организации, которая используется для расширения бизнеса или реализации стратегических решений.

Добавленная стоимость облагается налогом на добавленную стоимость, который отображается на счете 19 «НДС по приобретенным ценностям».

Прием определения НДС заключается в следующем. При закупке материальных ценностей (работ, услуг) у поставщиков предприятие оплачивает одновременно и НДС по ним.

Получив оплату за свою продукцию, поставщики перечисляют эти суммы НДС в бюджет.

Когда предприятие изготовит свою собственную продукцию и реализует ее покупателям, то оно обязано с выручки начислить сумму НДС в бюджет. При этом следует учесть ту долю налога, которая уже уплачена опосредованно — через поставщиков.

Особенности возмещения налога из бюджета

Уплаченный в рамках стоимости приобретенных товаров налог возмещается компании в случае, если купленные товары или полученные услуги использовались в процессе основной деятельности предприятия и только для операций, которые подлежат обложению НДС (НК РФ, п. 4 ст. 170). В противном случае он либо полностью включается в стоимость товаров, либо распределяется между облагаемыми и необлагаемыми налогом операциями.

Однако с января 2014 года вступили в силу новые положения-правила. Согласно им выставление счетов-фактур обязательно только в случае, если данная операция облагается НДС, или же если компания освобождена от уплаты этого налога (ст. 145 НК РФ). Именно поэтому рекомендуется вести бухгалтерский учет в разрезе отдельно открытых субсчетов. Кроме того, специальные с/счета используются для обособления расчетов по нормированным расходам. В случае превышения организацией законодательно утвержденных норм по расходам, НДС по ним к вычету не принимается (НК РФ, п. 7 ст. 171).

Что касается непосредственно налоговой декларации, то для облегчения ее заполнения учет налога на добавленную стоимость к зачету ведется в соответствии с ее строками на отдельных субсчетах. Рассмотрим их подробнее.

Счет 19 в бухгалтерском учете

Счета, связанные с расчетами по НДС, являются одними из важнейших в учете. Суммы, обобщаемые на нем, используются для уменьшения величины налога к уплате.

На этом счете покупатель отражает суммы НДС, уплаченные вместе с оплатой поставленного товара, услуги, работы. Сумма НДС включается продавцом в сумму товара и выделяется в счет-фактуре отдельной строчкой.

В бухучете начисление НДС описывается проводкой Дт 19 — Кт 60 (76). Списание со счета производится, как правило, в паре со счетом 68 Расчеты по налогам, эти величины отражаются в книге покупок и формируют общую сумму вычета по НДС.

Какой проводкой отражается списание НДС по приобретённым материалам на расчёты с бюджетом?

В некоммерческой организации списание НДС за счет целевых средств отражается следующей записью:

Дт 86 Кт 19 — списана сумма НДС за счет целевых средств;

а в коммерческой организации:

Дт 91-2 Кт 19 — отнесена сумма НДС на прочие расходы организации.

Регистр синтетического учета — журнал-ордер № 8.

Регистр аналитического учета — ведомость № 7.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 19 (Главная книга), анализ счета 19, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счетy 19, анализ счета по субконто, обороты между субконто, карточка счета 19, карточка счета 19 по субконто и др.

Практические примеры по учетуНДС по приобретенным ценностям

Пример 1

ПАО «Солнышко» приобрело 20.12.2017г. партию вентиляторов на сумму 200000 рублей (в т.ч. НДС 18% 30508,47) для дальнейшей перепродажи.

Хозяйственные операции в бухгалтерском учете ПАО

Дт41 Кт60

169,5 тыс.руб. – оприходованы товары без учета НДС.

Дт19 Кт60

30508,47 рублей – учтен входной НДС от продавца.

Дт60 Кт51

200 тыс.руб. – перечислены денежные средства продавцу.

В связи с ошибками бухгалтерского отдела поставщика счет-фактура не был выставлен в течение 5 календарных дней с момента отгрузки, поэтому сумма НДС осталась на сч.19 в конце отчетного года и была занесена в строку 1220 бухгалтерского баланса.

После проверки данных продавец выставил счет фактуру, и НДС был принят к вычету уже в следующем периоде.

Бухгалтер составила следующую проводку:

Дт68 Кт19

30508,47 руб. – принятие к вычету входного налога на основании полученной счет-фактуры.

Пример 2

ООО «Кактус» закупило инкубаторы для оптовой продажи. Общая стоимость заявки – 350000 рублей (в т.ч. НДС 18% 53389,83). Оплата за товар пока не осуществлялась.

Хозяйственные операции

Дт41 Кт60

296,6 тыс.руб. – оприходованы товары.

Дт19 Кт60

53389,83 рублей – принят входной НДС.

В ходе анализа спроса ООО приняло решение о переводе части партии в розничный магазин, деятельность в котором на ЕНВД. Был осуществлен перевод партии стоимостью 100000 рублей (в т.ч. НДС 18% — 15254,24руб.).

Так как деятельность по ЕНВД не облагается НДС, то принять к вычету сумму входного налога нельзя.