Как вычислить НДС от суммы: пример из практики

Компания «А» занимается оптовой торговлей на рынке электроники. Она закупает партию продукции у компании «В» по стоимости 200 000 рублей. По факту она заплатит поставщику не эту сумму, а 236 000 (200 000* 1,18), из которых 36 000 рублей – величина начисленного НДС. Чаще всего компании выставляют счета, в которые уже включен налог. Обратная ситуация наблюдается редко, она актуальна для организаций, основной клиентурой которых являются юридические лица на особых налоговых режимах.

Следующий шаг – продажа товара покупателю. Фирма «А» реализует его с наценкой 40% компании «С». Значит, стоимость для контрагента составит 200 000*1,4 = 280 000 рублей. Бухгалтеру опять понадобится формула вычисления НДС. Он увеличит сумму счета на 18%. Получится, что «С» заплатит за электронику 330 400 рублей (280 000* 1,18), где 50 400 рублей – размер НДС.

Согласно законодательным нормам, налогом облагается только добавленная стоимость, а не полная цена товара. На практике это означает, что фирма «А» должна перечислить в бюджет не 50 400 рублей, а разницу между исходящим и входным НДС:

Обязательный платеж = 50 400 – 36 000 = 14 000.

Это общий пример, который не учитывает многих нюансов. Например, в случае, если бы фирма «А» вернула часть товара, купленного у «В», она должна была бы произвести восстановление НДС, ранее принятого к вычету. Многое зависит от используемой формы расчетов. Если компании работают по предоплате, то налог начисляется в момент фактического поступления денег от поставщика.

Что такое НДС, и кто его должен начислять

Рассчитывают НДС производители товаров и услуг. По сути, этот налог – плата государству опредёленного процента (в России – 18% или 10% от общей цены) от сформированной хозяйствующими субъектами добавочной стоимости произведённого ими продукта и/или услуги.

Разобраться с определением поможет пример услуги по пошиву платья. Чтобы сшить одно изделие, предпринимателю необходимо купить материал на 1 тысячу рублей и оплатить работу мастера – 1 тысячу рублей, плюс потратиться на оплату помещения, коммунальных услуг и т. д. Суммарно себестоимость платья составит около 2,5 тысячи рублей. Но продавать изделие за эту сумму не только невыгодно, но и противозаконно. В соответствии со ст. 2 ГК РФ, предпринимательская деятельность должна быть направлена на получение прибыли. Полезно прочитать, какой налог лучше выбрать для ИП.

Процент добавленной стоимости каждый бизнесмен определяет для себя самостоятельно исходя из рыночной конъюнктуры. Наценка может составлять и 0,5% и 300%, главное, чтобы продукт был конкурентоспособен. Эта наценка и составляет основной интерес для государства.

Но это еще не всё! Если вернуться к платью, то нужно вспомнить, что для его пошива используется ткань, которая была произведена другим предпринимателем, и в составе цены которой также есть добавочная стоимость, коммунальные услуги тоже имеют наценку и т. д.

Кроме того, магазин, который продаст покупателю готовое изделие, также обязан начислить розничную торговую наценку. В итоге цену готового платья можно разложить на стоимость сырья, из которого оно изготовлено, и на суммарную добавочную стоимость, сформированную предпринимателями в процессе производства и реализации этого платья.

Фактически сумму НДС в бюджет вносит тот покупатель, который приобретённый продукт использует для своих текущих нужд, а не для коммерческой деятельности.

Но тогда почему проблема НДС так остро стоит перед бизнесменами, если фактически его платят конечные потребители, не имеющие никакого отношения к расчёту наценки, налоговым вычетам и к тому, как выделять сумму НДС из общей суммы покупки?

Всё дело в том, что государство хочет на каждом этапе производства продукта видеть начисленную каждым предпринимателем добавочную стоимость! Более того, предприниматели-налогоплательщики должны показывать государству, сколько товаров они приобрели для производства своей услуги, какое количество продуктов реализовали, и с разницы между приобретением и продажей также обязаны уплачивать 18%. Считается, что эта разница – суммарный продукт, потреблённый самим предпринимателем.

Вот и выходит, что практически любая цена продукта или услуги движется по рынку с восемнадцатипроцентной надбавкой. И если предприниматель не увидит НДС в составе цены либо же не включит его в цену своего продута, то он рискует потерять пятую часть своего дохода

Поэтому очень важно проверять свои приходные и расходные документы на предмет наличия в них этого налога

Полезно прочитать, какие налоги платит ИП на ОСНО (общей системе налогообложения). Общий порядок и особенности расчёта, возможности для оптимизации.

На заметку: календарь налогов ИП позволяет самостоятельно отслеживать ближайшие события налоговой отчетности.

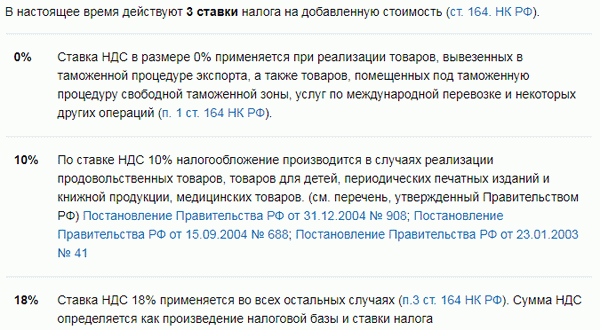

Каков сегодня НДС в России?

Главный закон по налогам — это, конечно, Налоговый Кодекс, в нем описывается вся система налогов России, тут можно найти информацию о взимании, порядок расчетов налогов.

В 2015 году ставка по НДС остается на прежнем уровне, что и в 2014 году, никакие изменения не коснулись и расчета НДС. По всей территории России налоговая ставка на товары и услуги составляет 18%. Но имеются свои исключения, касающиеся товаров для детей, отдельных продовольственных товаров, печатной периодики, образовательной книжной продукции, медицинских товаров из России и других стран. Для только что перечисленных категория считается пониженная ставка НДС — 10%.

Пройдемся более подробно налоговых ставок по НДС:

-

НДС 18% уплачивается по умолчанию, если операции с товарами не подводятся под перечень товаров со ставкой 10% или 0%;

- НДС 10% распространяется на некоторые производственные товары (по определенному списку), товары для детей (по списку), печатную периодику, продукцию, связанную с образованием, наукой, культурой и медициной;

- НДС 0% устанавливается при экспорте и реализации определенных товаров (по списку): международная перевозка продукции, косметические товары, драгоценные металлы, строительство, транспортные услуги.

Откуда берется добавленная стоимость

Цена любого товара по мере прохождения им различных стадий производства, расфасовки, упаковки, доставки к потребителю увеличивается. Конечный продукт постепенно приобретает привлекательную форму, становится более удобным для употребления. А те предприятия, которые этим занимаются, несут затраты: оплата за электрическую энергию и другие коммунальные платежи, сырье, расходные материалы, страховка, реклама, заработная плата сотрудникам и налоги на нее. А еще прибыль получить хочется!

Поэтому стоимость растет, «добавляется». Чтобы вычислить НДС к уплате на каждом из этапов из суммы выручки убирают затраты предыдущих участников этой цепочки и полученную цифру именуют добавленной стоимостью и облагают налогом.

Пониженный НДС

Пониженная ставка этого налога составляет 10 процентов. Для его выделения и начисления необходимо оперировать с теми же формулами, что указаны выше. Только необходимо будет использовать другой коэффициент — 1,1. Процент понижается для следующих товаров:

- Детские товары.

- Литература.

- Домашние животные.

А также для образовательных и медицинских услуг. То есть, вам следует помнить, что производя оплату любого товара или услуги, вы вносите средства в бюджет страны.

Если вы бизнесмен и у вас своё предприятие, то запомните, что вы должны выплатить НДС с вашей выручки. То есть, если ваша выручка составила 1 миллион рублей, то вы обязаны заплатить государству 180 тысяч рублей. Из оставшихся 820 тысяч вы вычитаете все издержки, которые тоже облагаются налогом. И то, что у вас остаётся — это деньги, которые вы можете положить к себе в карман.

Теперь вы знаете, что такое НДС, как выделять и начислять его на стоимость товара или услуги.

Формула расчета НДС

Выделение НДС

Возьмем изначальную сумму 10 000 руб. с процентной ставкой в 18%. Чтобы получить в итоге сумму без НДС, нужно проделать следующий расчет:

- возьмем коэффициент 1+НДС/100, получим: 1+18/100 = 1,18;

- считаем сумму без НДС: 10 000/1,18 = 8474,58;

- разница между изначальной и рассчитанной суммой будет составлять 1525,42. Она и будет выделенной суммой НДС.

Начисление НДС

Сейчас начислим НДС, изначальные данные такие же: 10 000 руб. и ставка 18%.

- коэффициент будет составлять 18/100 = 0,18;

- вычисляем размер НДС: 10 000×0,18 = 1 800;

- сумма с НДС будет составлять 11 800 = 10 000 + 1 800.

Обычно налогоплательщики быстро разбираются с тем, как посчитать НДС, и даже сами могут об этом не знать, что владеют данной информацией. В Интернете много онлайн-калькуляторов выделения и начисления НДС, они упростят процесс расчета.

Начисленный (исчисленный) НДС — сумма НДС, которые определяется (начисляется, исчисляется) с налоговой базы.

НДС и экспорт товаров

Интересная ситуация возникает у тех организаций, которые экспортируют продукцию. Допустим, фирма «А» закупила у «В» оборудование на 200 000 рублей и заплатила из них 36 000 рублей, включенных в счет. Затем она реализовала продукцию за границами России. Поскольку сделки совершаются с иностранными контрагентами, ставка НДС устанавливается равной нулю.

Формула вычета НДС выглядит так:

0 – 36 000 = -36 000 рублей.

Получается, что компания «А» переплатила в бюджет. Государство должно вернуть отрицательное сальдо на расчетный счет налогоплательщика. Для этого коммерческая структура подает в налоговую инспекцию полный пакет документов (контракт, таможенные декларации, товарно-сопроводительная документация и т.д.). По результатам налоговой проверки принимается решение о возможности возврата.

Вычисление НДС – несложная математическая операция, которую можно произвести с помощью обычного калькулятора. Сложнее бывает выполнить подготовительные этапы: определить применимую ставку и высчитать налоговую базу.

Комментарий

Начисленным или исчисленным НДС называют сумму налога на добавленную стоимость, которая определяется (начисляется, исчисляется) с налоговой базы. В большинстве случаев, на сумму начисленного (исчисленного) НДС продавец выставляет счет-фактуру (см. Счет-фактура). Однако есть случаи, когда счет-фактура не выставвляется или выставляется в одном экземпляре. Эти случаи прямо предусмотрены в НК РФ в том случае, если покупатель не вправе принять НДС к вычету по такой операции.

Начисленный (исчисленный) НДС называют также как Сумма НДС, предъявляемая продавцом покупателю. Порядок определения суммы НДС, предъявляемой продавцом покупателю регулируется статьей 168 НК РФ. В то же время, как было выше отмечено, существуют случаи, когда НДС исчисляется (начисляется), но не предъявляется покупателю.

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, сумма исчисленного НДС и увеличенная на суммы воссстановленного НДС (п. 1 ст. 173 НК РФ).

То есть, сумма НДС, подлежащего уплате в бюджет определяется как:

НДСупл = НДСисч — НДСвыч + НДСвосст

НДСупл — НДС к уплате

НДСисч — сумма исчисленного НДС

НДСвыч — сумма налоговых вычетов по НДС

НДСвосст — сумма восстановленного НДС.

В указанной выше формуле, сумма начисленного (исчисленного) НДС это НДСисч.

Пример

Налогоплательщик приобрел товар на сумму 118 000 рублей (в том числе НДС 18 000 рублей) у российского поставщика. Кроме того, был приобретен товар по импортному контракту у иностранного поставщика. Стоимость приобретенного товара 500 000 рублей, сумма НДС, уплаченного таможенному органу 90 000 рублей.

Налогоплательщик реализовал весь приобретенный товар на сумму 1 180 000 рублей (в том случае НДС 180 000 рублей).

Сумма НДС, подлежащая уплате в бюджет определяется как разница между исчисленной суммой НДС 180 000 рублей и суммой налоговых вычетов (18 000 + 90 000). В бюджет подлежит уплате 72 000 рублей НДС.

При этом начисленный (исчисленный) НДС составляет 180 000 рублей.

По конкретной сделке НДС расчитывается следующим образом:

К стоимости товара без НДС нужно добавить налог по соответствующей ставке (18% или 10%, в зависимости от товара).

Если товар облагается акцизом, то НДС расчитывается от стоимости с учетом акциза.

Пример

НДС = 18 рублей (100 руб. * 18%).

Иногда нужно расчитать НДС обратным счетом, от итоговой суммы продажи с НДС. В этом случае, нужно использовать формулу:

НДС = Ц : (100 + СТ) * СТ

Ц — цена товара с учетом НДС (цена продажи покупателю)

СТ — ставка в численном выражении (18 или 10).

Пример

Цена реализации товара с НДС составляет 118 рублей.

Нужно посчитать сумму НДС.

НДС = 118 : 118 * 18 = 18 рублей.

Если нужно определить цену товара без НДС, от цены с учетом НДС, то нужно применить формулу:

СБ = Ц : (100 + СТ) * 100

СБ — стоимость товара без НДС

Ц — цена товара с учетом НДС (цена продажи покупателю)

СТ — ставка в численном выражении (18 или 10).

Пример

Цена реализации товара с НДС составляет 118 рублей.

Нужно посчитать стоимость товара без учета НДС.

СБ = 118 : 118 * 100 = 100 рублей.

Определения из нормативных актов

Налоговый кодекс Российской Федерации

Статья 168. Сумма налога, предъявляемая продавцом покупателю (п. 1) :

При реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 настоящего Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

В случае получения налогоплательщиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории Российской Федерации, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в порядке, установленном пунктом 4 статьи 164 настоящего Кодекса.

Как выделить НДС 18 от суммы: формула

Чтобы вычислить налог, достаточно воспользоваться простой логикой. В сумму уже включен НДС, ставка которого составляет 18%. Значит прописанное в счете число – 118% от изначального. Чтобы найти величину налога, достаточно поделить исходное число на 118% и помножить на 18%. Аналогичным порядком рассуждений можно пользоваться и для ставки 10%.

Для тех, у кого нет времени на логические рассуждения, существует готовая формула выделения НДС. Она выглядит так:

Размер налога = Сумма с НДС* 18/ 118 или

Размер налога = Сумма с НДС* 10/ 110.

Подставляя значения, прописанные в счете, можно в два действия найти искомые суммы.

Попробуйте наш калькулятор НДС, позволяющий произвести эти расчеты.

Украина: вычесть НДС из суммы

Ставка НДС (или ПДВ) в Украине составляет 20%, а с января 2015 должна измениться на 17%.

Стоимость товара с НДС – 180 грн;

Ставка НДС – 20%.

Нужно: выделить из суммы НДС и рассчитать стоимость товара без НДС.

Алгоритм

- Вычесть НДС из стоимости

Стоимость товара без НДС= Стоимость с НДС (180)/(1+Ставка НДС 0,2)=180/1,2=150 грн.

- Как посчитать сумму НДС.

- Первый способ. Сумма НДС = Стоимость с НДС (180) – Стоимость товара без НДС (150 грн.) = 30 грн.

- Второй способ. Стоимость с НДС (180) х Ставку НДС (0,2)/ (1+ Ставка НДС 0,2)= 180х0,2/1,2= 30 грн.

- Третий способ – бухгалтерский. Это упрощение предыдущего способа. Если ставка 20%, чтобы узнать размер НДС достаточно стоимость товара разделить на 6.

Стоимость с НДС (180)/6=30 грн.

Заключение: Если стоимость товара составляет 180 грн., а ставка НДС 20%, размер НДС – 30 грн, а стоимость товара без налога – 150 грн.

Вы легко определите сумму НДС по новой ставке (17%), подставив в формулу коэффициент 0,17.

Формула для расчета НДС

Выделяем НДС 18%

Давайте для начала рассмотрим, как выделить НДС 18%:

Так вот, для того чтобы извлечь налог НДС из суммы (на примере НДС 18%) необходимо сумму из которой необходимо извлечь НДС18% умножить на 18 и разделить на 118.

Выделяем НДС 10%

Теперь рассмотрим, как выделить НДС 10%:

В данном случае все так же как и при расчетах НДС 18%, только при расчете меняем 18 на 10 (количество процентов).

Все очень просто, дело в том что сам налог НДС уже находится в данной сумме и извлекая его, размер самого налога НДС который уже заложен в сумму не берется при расчете. Именно поэтому мы получаем такие цифры.

Мне самому часто приходится извлекать налог НДС из сумм которые я оплачиваю по счетам.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом все! Все вопросы в комментарии, или в мою группу ВКОНТАКТЕ .

Что такое НДС

Налог на добавленную стоимость — один из косвенных налогов Российской Федерации. Он играет ключевую роль в формировании федерального бюджета, составляя в среднем 33-34% от объёма его доходной части. Роль этого сбора трудно переоценить — треть всех государственных доходов, источником которых выступают деньги граждан.

Название прямо отражает суть налогового обязательства: представляет собой дополнительное начисление к стоимости продукции в определённом процентном отношении. Начислять НДС обязаны все организации и индивидуальные предприниматели, работающие по общей системе налогообложения (ОСНО).

В России действует 3 ставки НДС, самой распространённой является 20% (до января 2019 года 18%). Другие варианты — 0% и 10%. Пониженные процентные ставки предусмотрены для продовольственных и детских товаров, книг, медицинских изделий и племенного скота.

Как рассчитать НДС? Налог представляет собой процентное отношение от первоначально установленной стоимости товара. То есть, схема расчета суммы НДС такова:

- Продавец определяет оптимальную цену товара, которая принесёт ему необходимую прибыль.

- От этой цены он вычисляет налог на добавленную стоимость — 10% или 20%.

- Полученное значение добавляется в стоимость продукции и реализуется покупателям.

- Покупатели приобретают товары и уплачивают продавцу НДС (зачастую даже не вдаваясь в подробности, что платят не только за покупку, но и налог государству).

- Продавец разделяет полученные деньги на собственную прибыль, а положенную сумму перечисляет в бюджет.

Теперь рассмотрим правила расчёта и выделения этого косвенного налога и определим, как он меняет цену товара для потребителя.

Посчитать НДС очень просто, для этого не требуется бухгалтерское образование. Формула:

первоначальная стоимость товара х налоговую ставку

- стоимость товара х 1,2 (для ставки 20%)

- или стоимость товара х 1,1 (для ставки 10%).

Предположим, оптимальная цена товара для продавца составляет 99 рублей. Но он работает по общему налогообложению, а значит должен платить налог на добавленную стоимость по ставке 20%.

Считаем сумму налога:

99 х 20% = 19,8 рублей надо будет перевести в бюджет. Чтобы не лишить себя прибыли, организация добавляет эти 19 рублей в цену реализации.

Считаем конечную цену товара для потребителя:

99 + 19,8 или 99 х 1,2 = 118,8 рублей.

Как поступать, если требуется обратная операция — выделить сумму налога из известной стоимости продукции? Это также просто. Порядок расчета НДС в стоимости товара таков:

стоимость товара / (100 + ставка налога) х ставку налога.

Например, стоимость стакана кофе составляет 99 рублей. По чеку известно, что он продан со ставкой 20%. Посчитаем сумму НДС и стоимость товара без неё:

- 99 / (100 +20) х 20 = 16,5.

- 99 — 16,5 = 82,5 рубля.

То есть, продавцу была бы выгодна цена в 82,5 рубля. Но у него есть обязательства перед бюджетом, поэтому он увеличивает её на 20%.

Рассчитываем авансовые платежи по НДС

Существуют специальные калькуляторы НДС в виде приложений для устройств на андроиде, а также сайты для расчета онлайн

Обычно применяется следующая формула: расчетная ставка (зависит от выпускаемой продукции, записывается со знаком %) перемножается на сумму налоговой базы и делится на 100. Во всех счетах-фактурах эти величины обязательно прописываются.

Расчет суммы налога — самое сложное. Порядок расчета прописан в статье 154. Когда ставка одна, для определения размера суммируют стоимость проданных услуг и товаров вместе с акцизами. Если несколько — учет хозяйственных операций следует также вести отдельно. А общей налоговой базой станет совокупность всех баз по разным ставкам.

Пример: организация закупила продукты питания на 200 тысяч рублей (ставка 10%), а за платные услуги (18%) получила 600 тысяч. В этом случае сумма НДС, подлежащего к уплате, составит: 200 000*10/100+600 000*18/100=128 000 рублей.