Амортизация и учет

Независимо от того, какие способы начисления амортизации основных средств используются на предприятии, в бухгалтерии используют счет 02. Он кредитуется всякий раз, как перечисляют суммы. При этом дебетуются счета учета производственных расходов и сч. 44.

После окончания амортизационных отчислений или в результате ликвидации, продажи ОС сумму выбытия отражают на счете «Основные средства» проводкой Дт «Амортизация ОС» Кт «ОС». Субсчет сч. 02, собирающий информацию об отчислениях данного имущества, закрывается.

Отличается от методов бух. учета налоговый учет амортизации основных средств. Способы начисления амортизации ограничиваются двумя — линейным и нелинейным, и не имеют глубокого экономического смысла. Линейный способ идентичен одноименному методу в бухучете и начисляется на каждое ОС отдельно.

Нелинейный метод подразумевает начисление амортизации по группе или подгруппе схожих ОС. Вычисляют сумму по формуле:

А = (Бсум × На) ÷ 100%, где

- Бсум – суммарный баланс группы ОС на начало месяца.

- На – норма амортизации (установлена НК РФ для каждой группы ОС).

Существующие амортизационные группы указаны в НК РФ.

Важнейшей характеристикой имущества организации является амортизация. Способы начисления амортизации основных средств позволяют предприятию выбирать наиболее приемлемый метод. Балансовые показатели ОС (куда входит и амортизация) – основа финансовой отчетности и результата деятельности предприятия.

Когда методы ускорения амортизации выгодны?

Применение методов ускорения переноса стоимости ОФ на расходы деятельности выгодно, прежде всего, динамично развивающимся субъектам предпринимательства во всех сферах экономической деятельности. Для убыточных, застойных предприятий такие расчеты не принесут эффекта.

Основные выгоды применения ускоренной амортизация для большого количества предприятий:

- высвобождение дополнительных ресурсов для технического обновления ОФ и НМА

- уменьшение налоговых отчислений. Увеличение расходов снижает налогооблагаемую прибыль, соответственно уменьшается сумма налога. Ускоренная амортизация быстрее приводит к снижению остаточной стоимости на календарную дату, принимаемую для базового расчета налога на имущество. Это приводит к уменьшению размера ежегодной суммы налога на имущество предприятия

Российские нормативные акты в сфере бухгалтерского и налогового учета разрешают применять ускоренную амортизацию для объектов лизинга. Это позволяет лизингополучателям уменьшить налоговые отчисления и быстрее выкупить полученные по лизинговым договорам ОФ с долгосрочным полезным применением, превышающим пять лет.

На территории использование методов ускоренной амортизации выгодно в первую очередь быстро развивающимся предприятиям, получающим новую технику по договорам лизинга. Применение ускоренных способов расчета экономически оправдано также для налогоплательщиков, входящих в льготные категории, согласно требованиям Налогового кодекса.

Напишите свой вопрос в форму ниже

Амортизация — основные виды расчета

По основному определению амортизация – это процесс накопления финансов комнании, которые предназначены для восстановления изношенных средств труда и имущества производства. Она позволят не останавливать и не прекращать производство и создание продукта труда.

К амортизационным объектам относится не любое имущество предприятие. К ним причисляют только то, что имеет срок службы или эксплуатации до 12 месяцев, а также любые предметы, стоимость которых на момент приобретения была более, чем 40 000 рублей. Стоит отметить, что при расчете амортизации нельзя учитывать:

- Имущество, которое эксплуатируется по договору аренды;

- Любые объекты лесного, водного или дорожного хозяйства;

- Земельные участки.

Основной целью любого амортизационного расчета – получить остаточную стоимость. Для этого необходимо знать цену, за которую объект покупался изначально, а также сумму его износа за срок до 12 месяцев. Вследствие этого специалист получает точную стоимость объекта со всеми его дефектами, которую называют остаточной.

Существует несколько способов расчета амортизации на предприятиях:

- Линейный метод;

- Метод ускоренной амортизации;

- Кумулятивный метод;

- Производственный метод.

Рассмотрим подробнее каждый из них.

Амортизируемое имущество

При проведении амортизационного расчета специалист должен учитывать, что не любой объект собственности предприятия подлежит такому учету. Имущество организации, у которого необходимо определять его остаточную стоимость, называют амортизируемым.

В налоговом учете описано, что данные объекты должны иметь определенные критерии:

- Данное имущество должно приносить доход от производственной деятельности

- Оно не должно применяться предприятием как материал для изготовления продукта труда, а также подлежать реализации на рынке сбыта

- Изначальная стоимость не должна превышать 100 000 рублей

- Срок эксплуатации должен быть не более одного года

Таким образом, можно выделить определенные категории имущества организации, которое можно назвать амортизируемым. К ним относятся:

Когда рассчитывается амортизация

- Нематериальные активы предприятия

- Основные средства компании, которые являются собственностью предприятия

- Арендованное имущество, которое с согласия арендодателя было модифицировано компанией

При этом существует один нюанс, касающийся основных средств предприятия. В нескольких случаях предприятие может не начислять амортизацию. Специалисты к ним относят:

- Передачу имущества в безвозмездное пользование

- Перевод объекта собственности на консервацию длительностью более 3 месяцев

- Проведение ремонта или реконструкции, срок которого более одного года. Данное условие работает только в том случае, если средство труда на время проведения работ не участвует в производственной деятельности

Кумулятивный метод начисления амортизации

В обоих случаях за базу расчетов берется ставка дохода по безрисковым ценным бумагам, к которой прибавляется дополнительный доход, связанный с риском инвестирования в данный вид ценных бумаг. Затем вносятся поправки (в сторону увеличения или уменьшения) на действие количественных и качественных факторов риска, связанных со спецификой данной компании.

Приведенные ниже данные позволяют получить представление о зависимости между величиной ставок дохода и уровнем риска, связанного с теми или иными инвестициями. С их помощью может быть проиллюстрирована концепция кумулятивного роста ставок дохода при переходе от менее рискованных (безрисковых) к более рискованным инвестициям (табл. 3.6).

Таблица 3.6

| Вид инвестиций | Ставка дохода, % |

| Долгосрочные государственные облигации | 8,31 |

| Облигации промышленных компаний с рейтингом: | |

| ААА | 8,93 |

| А | 9,75 |

| ВВ | 12,30 |

| Акции компаний, включенных | |

| в финансовый индекс | |

| «Стандарт энд Пур» (S&Р 500) | 17,14 |

| Акции мелких компаний открытого типа | 20,41 |

| Венчурные компании | 27,10 |

Таблица 3.7

| Экспертная оценка величины премий за риск, связанный с инвестированием в конкретную компанию | |

| вид риска | Вероятный интервал значений, % |

| Руководящий состав: качество управления | 0 — 5 |

| Размер компании | 0 — 5 |

| Финансовая структура (источники финансирования компании) | 0 — 5 |

| Товарная / территориальная диверсификация | 0 — 5 |

| Диверсифицированность клиентуры | 0 — 5 |

| Уровень и прогнозируемость прибылей | 0 — 5 |

| Прочие риски | 0 — 5 |

Расчет стоимости собственного капитала согласно кумулятивному подходу проводится в два этапа:

• определение соответствующей безрисковой ставки дохода;

• оценка величины соответствующей премии за риск инвестирования в данную компанию.

При известной ставке дисконта ставка капитализации определяется в общем виде по следующей формуле

R = d – g , (3.5)

где R — ставка капитализации;

d — ставка дисконта;

g — долгосрочные темпы роста прибыли или денежного потока.

Последние этапы применения метода капитализации прибыли представляют собой несложные операции.

Предварительная величина стоимости рассчитывается по приводившейся формуле

I : R = V. (3.6)

Для проведения поправок на нефункционирующие актива требуется оценка их рыночной стоимости в соответствии с принятыми методами для конкретного вида активов (недвижимость, машины и оборудование и т.д.).

Что касается поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности, то порядок их применения подробно рассматривается ниже.

Выводы

Метод дисконтированного денежного потока — весьма сложный, трудоемкий и многоэтапный метод оценки предприятия. Применение этого метода требует от оценщика высокого уровня знаний и профессиональных навыков. И это логично. Ведь метод ДДП во всем мире признан как наиболее теоретически обоснованный метод оценки рыночной стоимости действующего предприятия. В странах с развитой рыночной экономикой при оценке крупных и средних предприятий этот метод применяется в о0-90% случаев. Главное достоинство метода ДДП состоит в том, что он единственный из известных методов оценки, который основан на прогнозах будущего развития рынка, а это в наибольшей степени отвечает интересам инвестиционного процесса. Последнее относится и к методу капитализации прибыли, хотя он применяется в оценке бизнеса значительно реже, в основном для оценки мелких предприятий.

Контрольные вопросы

1. Когда целесообразно использовать — метод дисконтированных денежных потоков:

а) ожидается, что будущие уровни денежных потоков будут существенно отличаться от текущих;

б) ожидается, что будущие денежные потоки приблизительно будут равны текущим;

в) имеется достаточное количество данных по сопоставимым предприятиям;

г) можно с достаточной долей достоверности оценить будущие денежные потоки предприятия;

о) компания представляет собой новое предприятие;

е) предприятие обладает значительными материальными активами;

ж) прогнозируемые денежные потоки являются положительными для большинства прогнозных лет?

2. Денежный поток для собственного капитала можно определить следующим образом:

Чистая прибыль +Износ + Прирост собственного оборотного капитала — Капитальные вложения:

а) верно;

6) неверно.

Характеристика неравномерного списания суммы износа

Более специализированными являются нелинейные способы начисления амортизации. По объектам основных средств определяют наиболее подходящий:

- Уменьшаемый остаток актуален в тех случаях, когда заведомо известно, что максимальная нагрузка на ОС придется на первые годы использования, или же оборудование приобретено для целей выпуска новой продукции. Ситуации предполагают получение максимальной выгоды в первое время эксплуатации, когда будет рациональнее выплатить наибольшую часть амортизации.

- Кумулятивный метод очень похож на метод уменьшения остатка. Он напрямую зависит от суммы числового значения лет использования имущества и позволяет выплатить основную часть амортизации на первых порах использования объекта. Оба метода чаще всего применяют на производстве и для тех ОС, срок службы которых, как правило, превышает одно десятилетие.

- Производственный метод предполагает списание амортизационной стоимости пропорционально выпущенной продукции, выполненных работ, услуг. Сумма отчислений зависит от интенсивности применения ОС в процессе производства. Это более сложный, но оптимальный способ начислить амортизацию для достижения равновесия доходов и расходов предприятия.

Использование определенных способов вычисления амортизации регламентируется организацией.

Производственный метод списания амортизации

Применение способа вычисления возможно только для имущества, непосредственно используемого в процессе производства или при выполнении работ (услуг). Отчисления и остаток стоимости ОС напрямую зависят от производственного процесса, что позволяет свести к минимуму образование бухгалтерского убытка.

Для определения суммы амортизации применяют такую формулу:

А = (Обпр.ф. × Сперв) ÷ Об, где:

- Обпр.ф. – фактический объем выпускаемой продукции.

- Сперв – цена ОС в балансе.

- Об – предположительный объем продукции за весь установленный эксплуатационный срок.

Рассмотрим пример со следующими данными: торговой организацией для развоза продукции приобретен автомобиль стоимостью 200 тыс. руб. Предположительный пробег составит 400 тыс. км. Даны значения фактического пробега за январь – 4 тыс. км., февраль – 9 тыс. км, март – 2 тыс. км. Рассчитать амортизацию за указанные три месяца.

Проводим вычисления:

- Находим первоначальную стоимость ОС в перерасчете на один пройденный километр: А = 200 000 ÷ 400 000 = 0.5 руб./км.

- Амортизация за январь составит: А = 4000 × 0.5 = 2000 р.

- Амортизация за февраль составит: А = 9000 × 0.5 = 4500 р.

- Амортизация за март составит: А = 2000 × 0.5 = 1000 р.

Подобным образом будет вычисляться амортизация за остальные месяцы. Ввиду того, что срок эксплуатации выражен в предполагаемом объеме продукции, необходимо вовремя пересматривать и корректировать значение.

Цель применения ускоренной амортизации

Ускоренная амортизация позволяет списывать стоимость капитального фонда намного быстрее, нежели предусмотрено установленными нормами. Целью ее использования является стимулирование притока инвестиций. Это обусловлено тем, что вложение капитала влечет за собой получение предприятием права на отсрочку уплаты сборов и налогов.

В случае использования ускоренной амортизации налоговые обязательства будут уменьшены, так как прибыль компании не будет включать в себя сумму амортизационных отчислений. После того как стоимость активов будет амортизирована в полном объеме, прибыль организации увеличится, а следовательно, повысится сумма налогов.

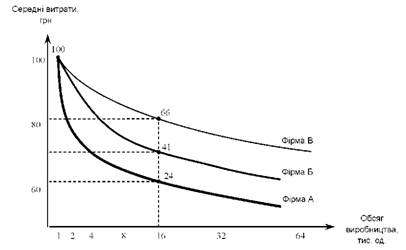

Как правильно применять кумулятивный метод амортизации?

Фирма. А находится на ст и действует первый удвоение выпуска,. Б — четвертого, их средние расходы составляют 70 грн и 24 грн, соответственно. В этих условиях фирме. А будет трудно преодолеть разрыв, поскольку для этого нужно увеличить част ку ринкринку.

Теперь предположим, что фирмы. А и. В имеют опыт, который отвечает одинаковом 4-кратному удвоению, однако наклон кривой у них разный (А — 70%,. В -90%), то можно констатировать, что фирма. А лучше использовала п процесс опыта, поэтому ее затраты снизились до 24 грн. Относительно фирмы. В, то ее средние издержки равны 66 грн, поэтому для нее достаточно трудно преодолеть разрыв между фирмами.

. Таблица 410. Сопоставление выгод от степени реализации эффекта опыта

|

Суммарные объемы продаж, тыс ед |

Количество удвоений выпуска |

Средние расходы исходя из наклона кривой опыта, грн |

||

|

Фирма А 70% |

Фирма Б 80% |

Фирма В 90% |

||

|

100 70 |

100 80 |

100 90 |

||

|

49 |

64 |

81 |

||

|

34 |

51 |

73 |

||

|

16 |

24 |

41 |

66 |

|

|

32 |

17 |

33 |

59 |

|

|

64 |

12 |

26 |

48 |

Соотношение между фирмами отражает рис 47

Таким образом, фирма, нацеленная на расширение и развитие, стремиться быстрее спуститься вниз вдоль кривой опыта, чтобы получить конкурентное преимущество и увеличить рыночную долю

. Рис 47. Выгоды от степени реализации эффекта опыта

Линейный способ начисления амортизации

Основное преимущество линейного способа начисления амортизации – простота методики расчета. При его использовании начисление амортизации происходит равномерно, а на себестоимость продукции стабильно относятся равные суммы. Однако в условиях инфляции его применение не позволяет обеспечить быстрой замены основных средств, подверженных активному влиянию износа, поскольку амортизационные отчисления одинаковы на протяжении всего срока полезного использования, а объекты основных средств со временем требуют больше затрат на ремонт и обслуживание.

Норма амортизации

линейным способом рассчитывается следующим образом:

Н =1 / n *100%

где, Н — годовая норма

амортизационных отчислений, %;

n — срок полезного использования

инвентарного объекта, лет.

Кодовая сумма

амортизации определяется по формуле:

А = Пст * Н / 100%

где, А — годовая сумма

амортизационных отчислений, руб.;

Пст — первоначальная (восстановительная) стоимость объекта, руб.

Понятие амортизации и методы ее начисления

В бухгалтерском учёте под амортизацией основных средств подразумевается процесс периодического отнесения их стоимости на затраты, а под амортизационными отчислениями понимается часть стоимости основных средств, переносимая на себестоимость продукции (работ, услуг) с целью формирования источника их восстановления.

Согласно ПБУ 6/01 «Учет основных средств» от 30 марта 2001 г. № 26н Начисление амортизации объектов основных средств производится одним из следующих способов:

— линейный способ;

— способ уменьшаемого

остатка;

— способ списания

стоимости по сумме чисел лет срока полезного использования;

— способ списания стоимости пропорционально объему продукции (работ).

Сравнительную

характеристику методов начисления амортизации, которые применяются российскими

компаниями приведены в таблице 1.

Таблица 1 – Методы начисления амортизации, используемые российскими предприятиями

| Метод | Сущность метода | Преимущества | Недостатки |

| Линейный | Построен на предположении, что основные средства в течение эксплуатационного периода изнашиваются равномерно. Рассчитывается он делением амортизированной стоимости на срок полезного использования объекта. |

Равномерность распределения суммы амортизации между отчетными периодами, простота расчета. |

Не учитывает моральный износ, различие производственной мощности активов в разные годы эксплуатации, необходимость учета затрат на ремонт и обслуживание в последние годы использования. |

| Уменьшение остаточной стоимости (ускоренный, нелинейный) |

Годовая сумма амортизации объекта основных фондов определяется исходя из остаточной стоимости такого объекта на начало отчетного года. Годовая сумма амортизации по такому методу определяется как произведение остаточной стоимости на дату начала начисления амортизации и годовой нормы амортизации. |

В первые годы начисляются большие суммы амортизации. |

Сложная атематическая формула расчетов, неравномерное распределение сумм амортизации по периодам. |

| Метод ускоренного уменьшения остаточной стоимости (ускоренный, нелинейный) |

Разновидность метода уменьшения остаточной стоимости, но в качестве нормы амортизации берется удвоенная норма исходя из срока полезного использования объекта |

||

| Кумулятивный метод (ускоренный, нелинейный) |

Сумма амортизации определяется как произведение стоимости, которая амортизируется, и кумулятивного коэффициента. |

В первые годы начисляются большие суммы амортизации, простота расчета. |

Неравномерное распределение сумм амортизации по периодам. |

| Производственный | Начисление амортизации осуществляется на основании суммарной выработки объекта за весь период его эксплуатации в соответствующих единицах измерения |

В первые годы начисляются большие суммы амортизации, не имеет законодательных ограничений. |

Явных недостатков нет |

Таблица «Методы начисления амортизации» в формате wordСкачать

Рассмотрим каждый из них подробно

Как правильно применять кумулятивный метод амортизации?

Кумулятивный метод начисления амортизации — метод, применяемый в бухучете, который ускоряет амортизацию. Довольно часто он используется во всем мире. Сущность его состоит в том, что большая часть списания стоимости объектов основных средств происходит в самом начале его эксплуатации.

Какими способами можно начислять амортизацию

Плюсы и минусы кумулятивного метода

Расчет кумулятивного числа и коэффициента для начисления амортизации

Метод начисления амортизации на примере

Использование кумулятивного метода за рубежом

Какими способами можно начислять амортизацию

Начисление износа основных средств в бухгалтерском учете можно осуществить одним из нижеперечисленных методов:

- Линейный метод – когда списание стоимости объекта происходит равномерно.

О применении линейного метода амортизации в налоговом учете см. в статье «Линейный метод начисления амортизации основных средств (пример, формула»

- Производственный метод — когда износ основного средства начисляется в пропорции к объему производства.

- Способ списания стоимости по сумме чисел лет срока полезного использования или, как его еще называют, кумулятивный метод.

- Метод уменьшаемого остатка.

ПБУ № 6/01 «Учет основных средств» дает возможность организациям самостоятельно определять срок, в течение которого будет установлено полезное использование основных средств. В данном случае можно брать за основу либо технические условия, либо установленный в организации порядок. Также можно ориентироваться на срок, в течение которого планируется использовать данный объект.

Плюсы и минусы метода

Плюсы кумулятивного метода:

Большая часть амортизационной стоимости списывается в самом начале эксплуатации объекта.

Финансовые ресурсы аккумулируются в начале эксплуатации основного средства

Это очень важно, так как в дальнейшем они будут необходимы для его замены.

За счет того, что большая сумма износа списывается в самом начале эксплуатации оборудования, у предприятия со временем возникает возможность увеличить издержки на ремонт основных средств, на которые происходит начисление износа. Издержки организация будет нести в последние годы их использования, не снижая при этом расходы на производство.

Минусы кумулятивного метода:

У кумулятивного метода начисления амортизации есть только один минус: он очень трудоемкий, что отрицательно сказывается на его применении.

О методах амортизации в налоговом учете см. материал «Какой выбрать метод начисления амортизации в налоговом учете?»

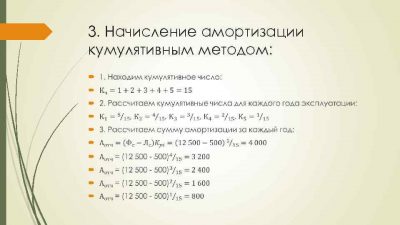

Расчет кумулятивного числа и коэффициента для начисления амортизации

Для начисления амортизации данным методом необходимо рассчитать кумулятивное число. Если срок службы объекта составляет три года, оно будет рассчитываться как сумма чисел 1, 2, 3, т.е. будет равняться в итоге 6. Кумулятивный коэффициент в первый год пользования будет рассчитан как частное от деления трех лет срока службы объекта на выше посчитанное число 6.

Метод начисления амортизации на примере

Организация приобрела станок для производства строительных блоков за 226 000 рублей, срок полезной эксплуатации его составляет 5 лет. Ликвидационная стоимость станка — 6 000 рублей.

Сумма начислений по данному методу за каждый год полезного использования:

Первый год — 73 000 рублей (произведение 220 000 и частного от деления 5 лет срока полезной эксплуатации объекта на 15).

Второй — 59 000 рублей (произведение 220 000 и частного от деления 4 лет срока на 15).

Третий — 44 000 рублей (произведение 220 000 и частного от деления 3 лет на 15).

Четвертый — 29 000 рублей (произведение 220 000 и частного от деления 2 лет объекта на 15).

Пятый год — 14 000 рублей (произведение 220 000 и частного от деления 1 года на 15).

Использование метода за рубежом

Кумулятивный метод начисления амортизации пользуется успехом в таких странах, как ФРГ, Канада, Соединенные Штаты Америки. Он позволяет застраховать себя от потерь и уменьшить все риски, возникающие в связи с уменьшением ценности изношенных основных средств. Ведь если будут сокращены сроки по восполнению стоимости изнашиваемого оборудования, предприятие быстрее сможет приобрести новое.

Участвуйте в конкурсе на нашем форуме!

Подробнее

Правила начисления

Вычет части амортизационной стоимости начинается в следующем после принятия основных средств к учету месяце. Прекращение амортизационных отчислений происходит после накопления полной стоимости ОС с первого числа нового месяца.

Общий срок амортизационных списаний зависит от:

- эксплуатационного периода;

- преждевременной ликвидации ОС;

- полного накопления средств до окончания срока отчислений.

Обычно амортизационные выплаты длятся весь срок использования имущества. С прекращением отчислений ОС может быть списано, продано на запасные части/материалы или оставаться в использовании.

Амортизационные отчисления прекращаются в случае:

- продажи, ликвидации объекта;

- консервации на срок более одного квартала;

- реконструкции или модернизации на срок более года;

- потери имущества в связи с ЧП, стихийными бедствиями;

- предоставление ОС другой организации во временное владение или в пользование.

Независимо от финансового результата экономической деятельности компании амортизация начисляется ежемесячно.