Счета бухгалтерского учета в «1С:Бухгалтерии 8»

Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации: по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные); по степени детализации получаемых показателей (синтетические, субсчета, аналитические)

Учет основных средств стоимостью до 20 000 руб. в «1С:Предприятии»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

О том, как учитывать активы, стоимостью до 20 000 рублей, в «1С:Предприятии», рассказывают методисты фирмы «1С». Приказом Минфина России от 12.12.2005 № 147н

Учет основных средств» ПБУ 6/01″, начиная с бухгалтерской отчетности 2006 года, установлены новые правила учета основных средств.

Изменения, в частности, затронули порядок учета малоценных объектов основных средств. Теперь активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов. В организации должен быть организован контроль за их движением.

Кроме того, с 2006 года объекты основных средств стоимостью не более 10 000 рублей не разрешается списывать на затраты на производство при передаче в эксплуатацию.

Для целей налогового учета, амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей (п.1 ст.

256 НК РФ). Таким образом, объект основных средств может в бухгалтерском учете отражаться в составе МПЗ, а в налоговом — в составе амортизируемого имущества.

Способ отражения основных средств стоимостью до 20 000 рублей для целей бухгалтерского учета определяется организацией самостоятельно, и раскрывается в учетной политике.

Подробнее про изменения ПБУ 6/01 читайте . Методистами фирмы «1С» реализована следующая методика учета.

Для учета активов, которые удовлетворяют критериям включения в состав основных средств, но согласно учетной политике организации должны отражаться в бухгалтерском учете в составе МПЗ, а по правилам НК РФ в составе материальных расходов, рекомендуется использовать механизм учета инвентаря и хозяйственных принадлежностей.

Отражать такие объекты можно на счете 10.09 «Инвентарь и хозяйственные принадлежности». Согласно Инструкции по применению плана счетов (утв.

приказом Минфина России от 31.10.2000 № 94н) этот счет предназначен для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте. Оприходование таких МПЗ отражается в программе точно так же, как и любых других материалов. Для этого используется документ «Поступление товаров и услуг» с видом операции «покупка, комиссия».

В

Специфика учета на забалансовых счета

Под забалансовыми счетами понимают счета бухгалтерского учета, которые не отражаются в балансе, а также не характеризуют финансовые показатели деятельности предприятия. Цель использования таких счетов — получение полной информации об особенностях деятельности организации и об дополнительных данных, необходимых для ведения учета на основных счетах баланса.

Учетом предусмотрено использование забалансовых счетов, которые подразделяются на три группы. Исходя из целей использования счетов, на них осуществляется учет:

- имущества, которое не принадлежит предприятию на правах собственности;

- обеспечения и обязательства компании перед контрагентами;

- прочего имущества.

На забалансовых счетах первой группы учитывают необоротные активы, которые были приняты у контрагента по договору лизинга, а также товарно-материальные ценности, принятые организацией на ответственное хранение. На счете 001, который используют для учета основных средств в аренде, учитывают помещения, автомобили, оборудование, которые организация принимает по договору лизинга.

Имущество, полученное по договору аренды, или принятое на ответственное хранение учитывается по стоимости, указанной в договоре с контрагентом. Если в соглашении отсутствует информация о стоимости актива или ТМЦ, то для ее определения организация может воспользоваться услугами независимого оценщика. В случае, когда стоимость актива по тем или иным причинам невозможно оценить, то он учитывает на забалансовом счете в количественном выражении.

Забалансовому учету подлежат обеспечения, которые получает организация, а также обязательства, которые предприятие выдает контрагентам. К обязательствам и обеспечениям относят залоги, задатки, банковские гарантии, аккредитивы, поручительство и т.п. Обеспечения платежей, полученные по договору, учитываются на счете 008.

Также на забалансовых счетах отражается прочее имущество, такое как спецодежда, малоценное имущество, стоимость которого не превышает 000 руб., а также законсервированные объекты строительства.

Анализ забалансовых счетов в новом плане счетов

Появление счетов условных прав и обязательств вызвано тем, что в балансе должны быть показаны только активы, на которые распространяются безусловные права. Наконец, есть счета, на которых учитываются чисто символические объекты, но администрации необходимо, в связи с особой их значимостью, контролировать движение этих объектов.

С момента появления забалансовых счетов было предложено два способа их учета: простой и двойной записью. В настоящее время принят первый и более логичный способ. До середины XX в. считалось, что двойная запись должна иметь универсальный характер и к каждому забалансовому счету искусственно вводился только с ним корреспондирующий счет.

В целом идея забалансовых счетов — это анахронизм юридической теории, дожившей до наших дней. По крайней мере, это очевидно для первой и второй групп счетов.

Забалансовые счета предназначены для обобщения информации о наличии и

Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию. Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д.

Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Первым делом, отражаем поступление ТМЦ.

Подробно об этом я рассказывала в статье После проведения поступления формируются следующие движения по счетам учета. Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты.

Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное». В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию». Заполняем закладку «Инвентарь и хозяйственные принадлежности». Что нужно указать в колонке «Способ отражения расходов»?

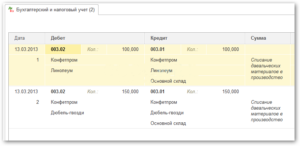

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ. Можно выбрать существующий способ или добавить новый. Проводим документ и видим следующие движения по счетам учета. Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

При этом будет сформирована обратная проводка по счету «МЦ.04».

Обновить

Учет ТМЦ в 1С 8.3: пошаговая инструкция

Товарно-материальные ценности (ТМЦ) — это материалы, которые организации используют для хозяйственных нужд и для производства продукции.

Учет материалов в 1С 8.3 Бухгалтерия ведется по видам ТМЦ на разных субсчетах, открытых к счету 10 «Материалы». Здесь подробно читайте про учет ТМЦ в 1С 8.3 с пошаговой инструкцией. Учет ТМЦ в 1С 8.3 делится на два основных этапа – поступление и списание.

Поступление материалов в 1С 8.3 оформляют документом «Накладная на поступление товаров».

Списание делают разными способами в зависимости от характера выбытия материалов. В этой статье мы расскажем, как списывать материалы в производство. Читайте далее, как в 6 шагов оформить учет материалов в 1с 8.3 Бухгалтерия.

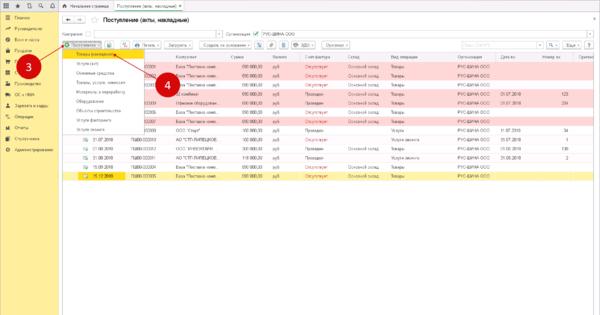

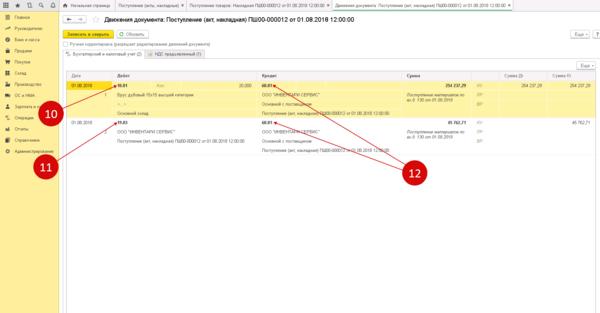

Зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания накладной на поступление материалов.

В открывшемся окне нажмите на кнопку «Поступление» (3) и кликните на ссылку «Товары (накладная)» (4).

Откроется форма накладной для заполнения.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните: (бесплатно по РФ).

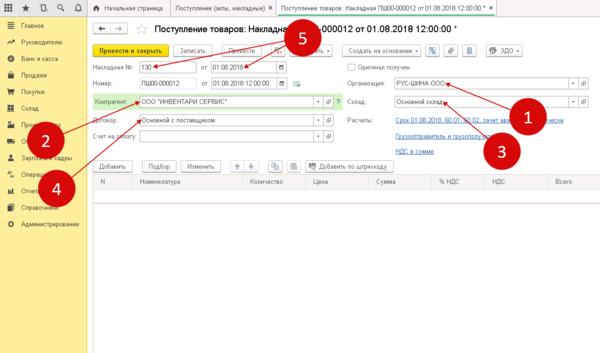

В форме накладной укажите:

- поставщика материалов (2);

- вашу организацию (1);

- номер и дату накладной продавца (5).

- реквизиты договора с поставщиком ТМЦ (4);

- на какой склад поступили материалы (3);

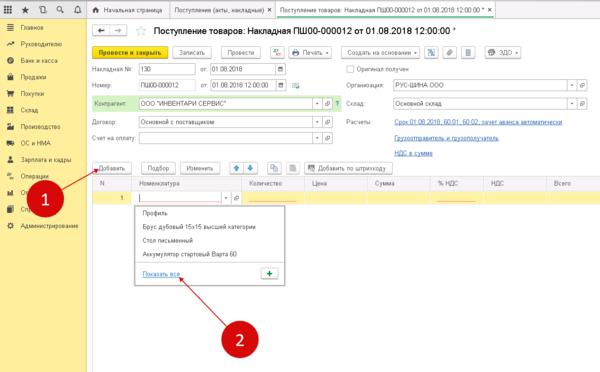

Нажмите кнопку «Добавить» (1) и кликните на ссылку «Показать все» (2).

Откроется номенклатурный справочник.

В этом справочнике выберете материал (3), который к вам поступил.

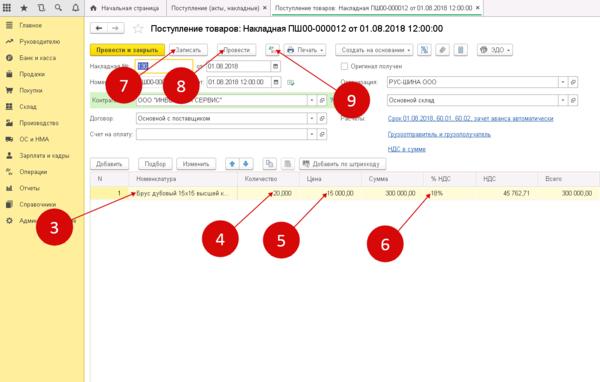

Далее укажите в накладной:

- количество (4). Укажите количество поступивших на склад материалов;

- цену из накладной (УПД) от поставщика(5);

- ставку НДС из счет-фактуры (УПД) от поставщика(6).

Накладная на поступление заполнена.

Для завершения оприходования материалов нажмите кнопки «Записать» (7) и «Провести» (8).

Теперь в бухгалтерском учете 1С 8.3 появились записи по дебету счета 10 «Материал». Чтобы посмотреть проводки по созданной накладной нажмите на кнопку «ДтКт» (9).В окне проводок видно, что материал оприходован на счет 10.01 «Сырье и материалы» (10).

Также по дебету счета 19.03

(11) отражено поступление НДС. Корреспондируют эти счета со счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

Итак, поступление материалов оформлено, теперь следующий этап – списание.

Оформляем продажу материальных ценностей, учтенных на забалансовом счете

Подробности Категория: Подборки из журналов бухгалтеру : 13.10.2014 00:00

У большинства компаний есть активы, которые отвечают критериям основных средств, и стоимость которых не превышает 40 000 руб. за единицу. Это инструменты, спецодежда, различный инвентарь и проч.

Такие объекты чаще всего включают в состав материально-производственных запасов (МПЗ) на основании пункта 5 ПБУ 6/01 «Учет основных средств». В этом случае стоимость актива отражают по счету 10 «Материалы». Затем, после ввода в эксплуатацию, списывают на один из «затратных» счетов (например, на счет 26 или на счет 44).

Одновременно стоимость объекта отражают по дебету забалансового счета, предназначенного для учета инвентаря и хозяйственных принадлежностей в эксплуатации. Это нужно, чтобы контролировать сохранность актива, его передвижение между цехами, отделами и т д.

Как отразить реализацию актива

Может так случиться, что руководство компании примет решение продать МПЗ, находящиеся в эксплуатации. По факту реализации бухгалтеру следует списать стоимость актива в кредит забалансового счета. Кроме того, необходимо отразить доходы от продажи и расходы в виде начисленного НДС. С этой целью нужно создать проводки:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Доходы» — показана выручка от реализации актива;ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 68 — начислен НДС при реализации актива;ДЕБЕТ 51 (либо 50) КРЕДИТ 62 — поступила выручка от покупателя

В налоговом учете также надо отразить доходы от реализации и показать их в декларации по налогу на прибыль.

Что касается расходов в виде закупочной стоимости проданного актива, то ни в бухгалтерском, ни в налоговом учете их показывать не следует. Дело в том, что данные затраты уже были учтены в момент передачи в эксплуатацию, и повторное отражение приведет к искажению налогооблагаемой базы и финансового результата.

Нужно ли восстановить актив на балансе

На практике многие бухгалтеры не ограничиваются приведенными выше проводками. Они создают дополнительную операцию, суть которой — восстановить ранее списанные ценности на балансе.

Это делается из-за того, что в ряде бухгалтерских программ типовая операция по продаже «забалансового» имущества не предусмотрена. И чтобы провести такую реализацию, пришлось бы создавать проводки вручную, что крайне нежелательно.

К тому же без типовой операции программа не может автоматически сформировать накладную на отгрузку, и данный документ приходится выписывать самостоятельно.

Однако восстанавливать актив по его фактической стоимости нельзя, так как это приведет к возникновению доходов и затрат, которых на самом деле нет. По этой причине объект повторно ставят на баланс не по реальной, а по символической стоимости — к примеру, равной 1 коп. При этом бухгалтер делает следующие проводки:

ДЕБЕТ 10 КРЕДИТ 91 субсчет «Доходы» – 0,01 руб. — оприходован актив для реализации;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 10

– 0,01 руб. — списана себестоимость актива

В итоге программа без проблем позволяет реализовать объект, который учтен на балансе наравне с другими материалами. При этом создаются все необходимые проводки и формируется печатная форма отгрузочной накладной.

Как решают проблему пользователи 1С Бухгалтерия 8

Компании, у которых установлена программа 1С Бухгалтерия 8, тоже пользуются приведенным выше приемом, а именно восстанавливают «забалансовый» актив на счете 10.

Но сделать это они могут не со всеми активами, а лишь в отношении спецодежды и спецоснастки. Такие объекты возвращают на баланс при помощи документа «Возврат материалов из эксплуатации».

Если же речь идет об инвентаре или хозяйственных принадлежностях, то для них возврат из эксплуатации не предусмотрен.

Единственный способ, который помогает решить проблему — это использование документа «Реализация товаров и услуг».

При его создании в закладке «Счет учета» следует указать забалансовый счет, с которого нужно списать актив (как правило, это счет МЦ04). В закладке «Счет доходов» надо поставить счет 91.01.

Тогда, посредством данного документа, в учете появится проводка, отражающая получение дохода в виде выручки за проданный объект. Одновременно объект будет списан в кредит забалансового счета.

Чтобы этого добиться, при создании документа «Реализация товаров и услуг» бухгалтер должен в качестве второго субконто к счету МЦ04 указать документ передачи в эксплуатацию. Сделать это можно в режиме ручной корректировки.

Обратите внимание: документы «Возврат материалов из эксплуатации» и «Оприходование товаров» создавать не надо. Вести бухгалтерский и налоговый учет в веб-сервисе

Вести бухгалтерский и налоговый учет в веб-сервисе