Договор без указания НДС — не причина отказа в вычете

Одним из оснований для отказа в вычете является отсутствие в договорах ссылок на необходимость уплаты НДС. Компании на УСН зачастую забывают отдельно прописывать в документах сумму налога. Просто потому, что они не являются плательщиками НДС. При этом в счетах-фактурах налог в целях его уплаты поставщику может выделяться. Получается, что гражданско-правовые договоры не всегда совпадают по содержанию со счетами-фактурами. На основании этого налоговики иногда и строят свои доводы о намерении получить из бюджета необоснованную налоговую выгоду.

Следует помнить, что гражданско-правовые договоры являются лишь базой деловых отношений, которая раскрывает намерения сторон, предмет сделки и ответственность за неисполнение взятых обязанностей. Договоры не относятся к платежным документам. Не относятся они и к документам, на основании которых производятся налоговые вычеты по НДС. Об этом говорится в постановлении Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Основанием для предъявления НДС бюджету является сумма НДС, выделяемая отдельной строкой в платежных документах и счетах-фактурах.

Покупатели и продавцы оформляют счета-фактуры, ведут журналы учета полученных и выставленных счетов-фактур, книгу покупок и книгу продаж, а также оформляют дополнительные листы книги покупок и дополнительные листы книги продаж. О договорах здесь — ни слова.

НК РФ также не обязывает плательщиков и налоговых агентов указывать в договорах подлежащие к уплате суммы налогов. Статья 173 НК РФ прямо говорит о том, что сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

То, что положения договора в целях получения налоговой выгоды не имеют значения, подтвердил АС Волго-Вятского округа в постановлении от 01.08.16 № А11-9618/2015. Из материалов дела следовало, что упрощенец представил на подпись договор, в котором сумма для оплаты была указана без НДС. Данные счетов-фактур и договора расходились. Следовательно, по мнению налогового органа, представленные счета-фактуры содержали недостоверные сведения и не могли служить основанием для предоставления вычета по НДС.

Суд отклонил данный довод фискалов, указав, что первичные документы оформлялись с выделением НДС. Таким образом, стороны при оформлении первичных документов исходили из того, что цена сделки учитывает НДС. Несмотря на отсутствие НДС в договоре.

С данным выводом согласился и Президиум ВАС РФ. В информационном письме от 24.01.2000 № 51судьи подтвердили возможность взыскания НДС сверх цены работ, в случае, когда налог не был включен в расчет этой цены в договоре.

Суд указал, что НДС подлежит уплате покупателем независимо от наличия в договоре соответствующего условия. Обязанности по уплате налога следует и соответствующее право на заявление налога к вычету. Следовательно, отсутствие в договоре указания на сумму НДС не мешает предъявить эту сумму к вычету.

Ответ:

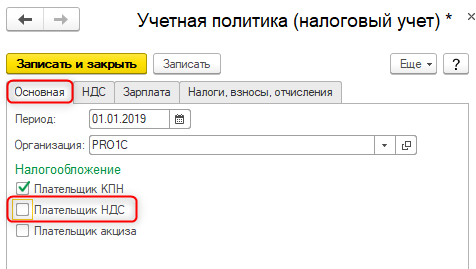

Для корректного ведения учета в конфигурации «1С:Бухгалтерия для Казахстана», ред. 3.0 у организации — неплательщика НДС в параметрах налоговой учетной политики на закладке Основная в разделе Налогообложение должен быть снят признак Плательщик НДС (раздел Предприятие – Учетная политика (налоговый учет)).

Если в параметрах учетной политики установлено, что организация не является плательщиком НДС, то во всех учетных документах продажи и покупки будут скрыты поля Ставка НДС и Сумма НДС, в учете такой организации не отражаются суммы НДС и не формируются движения по регистрам учета НДС.

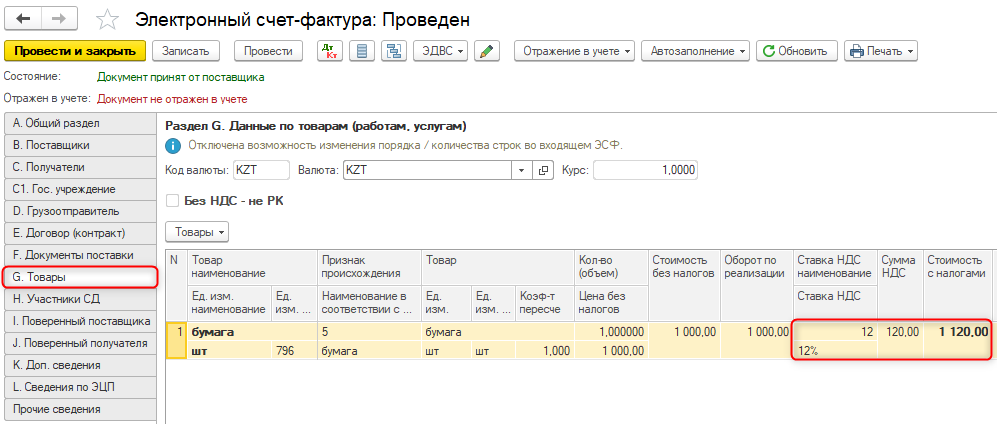

В табличной части раздела G.Товара полученного из ИС ЭСФ документа Электронный счет-фактура в полях Ставка НДС и Сумма НДС отражается информация, указанная поставщиком – плательщиком НДС при выписке ЭСФ.

Документ Электронный счет-фактура необходимо провести и отразить его в учете, т.е. создать на его основании документ Счет-фактура (полученный).

В табличной части созданного таким способом счета-фактуры автоматически отразится информация о ставке и сумме НДС, указанная поставщиком в ЭСФ.

Полезно

- В каких случаях в ЭСФ применяется ставка НДС «Без НДС», а в каких «Без НДС – не РК»?

- Как оформить первичные документы на основании ЭСФ, по которому НДС не может быть отнесен в зачет?

- Как отразить поступление, если в одном счете-фактуре присутствуют позиции, по которым НДС подлежит отнесению в зачет и позиции, по которым зачет по НДС не разрешен?

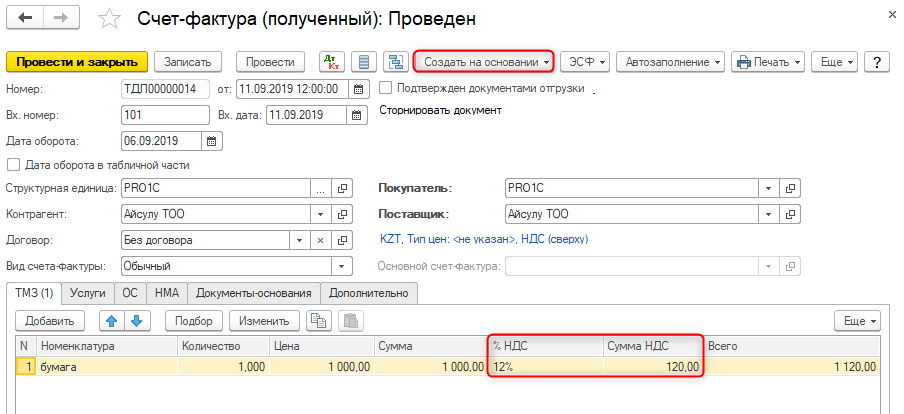

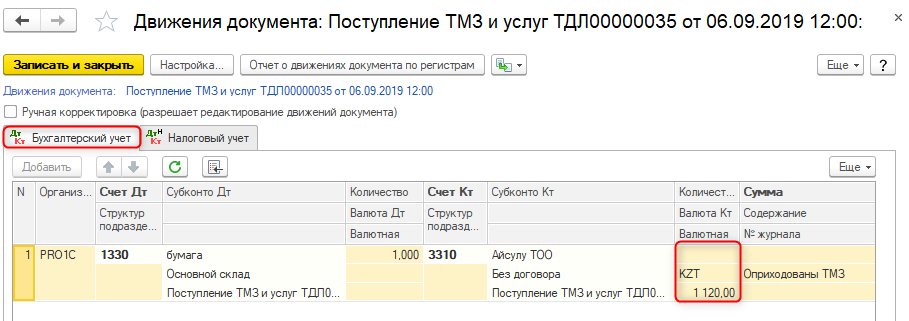

Далее необходимо сформировать документ Поступление ТМЗ и услуг при помощи командной кнопки Создать на основании, расположенной в верхней части документа.

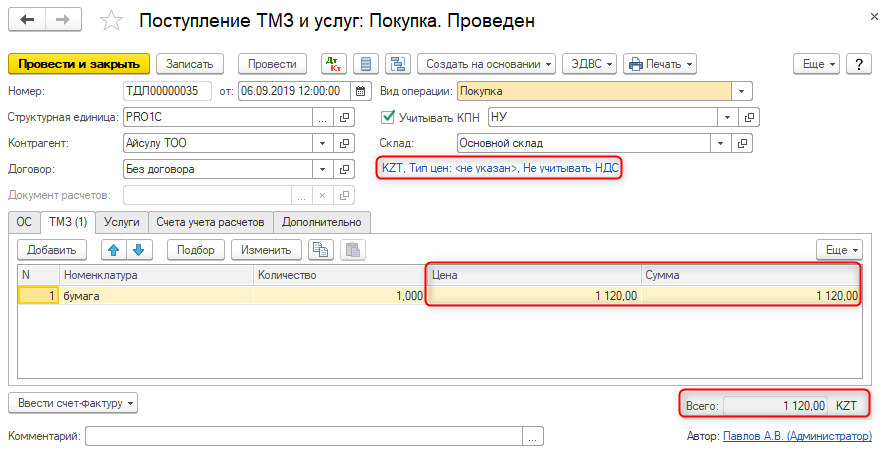

Если в настройках учетной политики установлено, что организация (получатель) не является плательщиком НДС, то документ Поступление ТМЗ и услуг формируется со снятым признаком Учитывать НДС при этом сумма НДС автоматически включается в цену приобретенного товара или услуг.

При проведении документа поступления в учете не отражаются операции по НДС, а на счетах бухгалтерского учета признаются купленные товары или услуги по «полной» стоимости, включая сумму уплаченного налога поставщику.

Таким способом неплательщик НДС отражает в учете поступление товаров, работ и услуг, по которым получен ЭСФ с указанным налогом на добавленную стоимость от поставщика – плательщика НДС.

Видеоинструкция «Как неплательщику НДС отразить поступления, по которым поставщик выставил ЭСФ с НДС?»

Если поставщик не уплатил налог, вычет под угрозой

Самая большая проблема, с которой могут столкнуться налогоплательщики, — это неуплата налога со стороны поставщика. Разрешая подобные споры, суды указывают: нет перечисления в бюджет — нет вычета НДС (постановления ФАС Уральского от 05.02.09 № Ф09-7440/08-С2 и Северо-Кавказского от 09.03.10 № А63-13200/2006-С4 округов).

Кодекс дает право покупателю возместить из бюджета налог, уплаченный поставщиком. Если поставщик свои обязательства не исполнил, источник для вычета не сформирован. В этом случае единственным источником для возмещения НДС остается федеральный бюджет. Это противоречит правовой природе НДС как косвенного налога.

Впрочем, встречается в судебной практике и противоположный взгляд на эту проблему. Например, в постановлениях ФАС Северо-Западного от 13.05.04 № А26-7051/03–214 и Центрального от 27.04.04 № А54-4312I03-C4 округов судьи решили, что покупатель не должен отвечать за недобросовестность поставщиков. Ответственность здесь лежит на налоговых органах и самих поставщиках. Нельзя отказывать в возмещении из бюджета налога добросовестному налогоплательщику.

Как действовать продавцу при получении согласия

Продавец, получивший письменное согласие на невыставление счета-фактуры, при отгрузке или получении аванса должен отразить начисление НДС в книге продаж. Положения подп. 1 п. 3 ст. 169 НК РФ и пп. 1, 3 Правил ведения книги продаж обязывают продавца отразить в книге продаж счет-фактуру, документ строгой отчетности или чек ККТ.

Если получено согласие на то, чтобы не выставлять счет-фактуру и отсутствует чек ККТ или БСО, то чиновники допускают, что в книге продаж могут быть указаны реквизиты:

- первичных учетных документов, подтверждающих факт совершения операции;

- документа, содержащего сводную информацию за месяц (квартал), например бухгалтерской справки;

- счета-фактуры, оформленного в единственном экземпляре.

Такие варианты предложены в письмах Минфина РФ от 22.01.2015 № 03-07-15/1704, от 09.10.2014 № 03-07-11/50894, ФНС России от 27.01.2015 № ЕД-4-15/1066@.

Представляется, что последний вариант наиболее удобен для формирования книг покупок и продаж, а также наиболее безопасен, поскольку без счета-фактуры существует риск отказа в вычете НДС, начисленного с полученных авансов (п. 8 ст. 171 ст. 172 НК РФ).

При возврате товара покупателем — неплательщиком НДС продавец, получивший согласие на невыставление счета-фактуры, тем не менее должен составить корректировочный счет-фактуру в единственном экземпляре и зарегистрировать его в книге покупок (письма Минфина РФ от 19.03.2013 № 03-07-15/8473, ФНС России от 14.05.2013 № ЕД-4-3/8562@). В случае изменения стоимости товара, отгруженного в адрес такого покупателя, действия продавца будут аналогичны.

Возврат товара без НДС

Ндс при возврате от покупателя

На торговых предприятиях часто случается, что товар перемещается в обратном направлении – от покупателя к продавцу. Самая большая неприятность в подобных ситуациях – возмещение НДС. Ситуацию усложняет то обстоятельство, что данный вопрос недостаточно точно определен в законодательстве.

Возврат товара от покупателя с ндс или без

В Гражданском кодексе установлено, что оптовый покупатель может вернуть продукцию, если:

- оформлены неверно или не получены необходимые сопроводительные документы;

- объем товара не соответствует указанному в договоре поставки;

- ассортимент не соответствует обозначенному в договоре;

- товар некачественный;

- продукция упакована ненадлежащим образом.

В конкретном договоре могут быть обозначены также дополнительные условия, при которых покупатель имеет право вернуть продукцию поставщику. В розничной торговле покупатели возвращают как некачественный, так и качественный товар (по различным причинам).

Возврат от покупателя – НДС в розничной торговле

В розничной торговле способ учета возврата зависит от того, как учитывается товар: по закупочной или по продажной стоимости, и когда он возвращается: в день покупки или позже. Если покупатель возвращает приобретенную продукцию в день покупки, то никакое отражение в бухгалтерском учете вообще не требуется – просто возвращаются деньги из кассы.

Если товар возвращается позже, способ учета зависит от учетной политики на торговом предприятии. Если товар учитывается по закупочной стоимости, то продажа отражается:

- Д 50, К 90-1 (на сумму с НДС);

- Д 90-2, К41 (списание себестоимости).

Возврат отображается в учете следующим образом:

- Д 41,К 76 (себестоимость);

- Д 76, К50 (полная стоимость);

- Д 76, К 90-1 (полная стоимость со знаком минус);

- Д 90-2, Кредит 76 (себестоимость со знаком минус).

Если учет ведется на основе продажной стоимости продукции, то при продаже необходимо произвести следующие записи:

- Д 50, К 90-1 (на общую стоимость);

- Д 90-2, К41 (на себестоимость);

- Д90-2, К42 (со знаком минус) – на торговую наценку.

При возврате нужно произвести следующие проводки:

- Д 41, К76 (на общую сумму);

- Д76, К50 (на общую сумму);

- Д90-2, К90-1 (со знаком минус);

- Д 90-2, К42 (восстановление торговой наценки).

Итоги

Для освобождения от составления счетов-фактур в адрес покупателей — неплательщиков НДС необходимо составить письменное согласие, которое может быть как оформлено отдельным соглашением, так и предусмотрено договором. Прежде чем подписать соглашение о несоставлении счетов-фактур, оцените его целесообразность, ведь плюсы от его применения не столь существенны.

Центральный дом бухгалтера (ЦДБ) – компания № 1 на финансовом рынке Казахстана в сфере производства и оказания услуг для бухгалтеров и индивидуальных предпринимателей.

Активно развивающаяся компания ЦДБ — занимает лидирующие позиции в сфере обучения и информационного сопровождения бухгалтеров с 2000 года.

Наша команда обладает большим практическим опытом и постоянно повышает и совершенствует свою эффективность.

Мы реализуем комплексный подход к развитию бизнеса, обеспечиваем максимальное качество и удобство при оказании бухгалтерских услуг своим клиентам.

Центральный дом бухгалтера предлагает обучение, консультации, печатные и электронные издания, информационную систему для бухгалтера!

Довольный клиент – это кредо ЦДБ! К каждому клиенту индивидуальный подход и особая забота!

Сказанное подтверждается судебной практикой.

Возникновение обязанности лица, не являющегося плательщиком НДС, по перечислению в бюджет НДС при выставлении счета-фактуры не означает, что в отношении этих операций лицо приобретает статус налогоплательщика, в том числе право на применение налоговых вычетов. На указанное лицо возлагается лишь обязанность перечислить в бюджет налог, размер которого в силу прямого указания п. 5 ст. 173 НК РФ определяется исходя из суммы, отраженной в соответствующем счете-фактуре, выставленном покупателю. Возможность уменьшения этой суммы на налоговые вычеты приведенной нормой либо иными положениями гл. 21 НК РФ не предусмотрена (п. 5Постановления Пленума ВАС РФ от 30.05.2014 № 33).