Реализация металлолома

В документе прописывается вес лома (хотя бы ориентировочный), его характеристики и указывается дата его принятия на баланс. Бухгалтерский учет металлолома и примеры проводок Процедура ликвидации ОС и учет металлолома в бухгалтерии проводится, основываясь на пунктах 29 и 31 ПБУ. Согласно этому нормативному акту открывается отдельный субсчет по счету 01.

Важно

В его кредит переносится амортизация, начисленная за период эксплуатации ОС, а в дебет — их первоначальная стоимость, по которой они принимались на баланс. После ликвидации остаточная стоимость объекта проводится в качестве операционных или прочих расходов, распределяясь с открытого субсчета на убытки и прибыли (по ситуации). С ликвидационными расходами поступают также. Если срок полезного использования истек Ликвидация проводится по факту физического износа объекта.

Это наиболее распространенная причина выбытия. Почему спецрежимники зачастую выделяют НДС отдельно, а потом списывают его в стоимость актива или услуги дополнительной проводкой, вместо того, чтобы сразу принять на учет налог, минуя эту запись? Дело в том, что:

НДС для упрощенцев отдельный вид расхода. Поэтому многие стремятся для удобства сблизить бухучет и налоговый учет. Тем более по ряду покупок (товары, материалы, и т.д.) в Книге учета доходов и расходов НДС должен быть выделен отдельно;

Кто-то руководствуется тем, что товары относятся к материально-производственным запасам, которые в бухучете принимаются по фактической стоимости. В состав этой оценки входят все расходы, которые напрямую связаны с покупкой этих товаров. Исключение составляет НДС и иные налоги к возмещению, кроме случаев, которые предусмотрены налоговым законодательством РФ.

Как правильно показать в бухгалтерском учете операции, связанные с ликвидацией незавершенного строительства и оприходования полученного в результате этого металлолома? Поскольку затраты на незавершенное строительство относят к капитальным вложениям, и пока они еще не переведены в состав основных фондов, то стоимость такого объекта при ликвидации нужно списать в прочие расходы: Дебет 91 Кредит 08 Такая операция не требует создания ликвидационной комиссии приказом директора организации и оформления акта на списание основного средства. Но это не означает, что списание незавершенного строительства может не подтверждаться первичными документами. Необходимо составить акт в произвольной форме, поскольку законодательством не установлена унифицированная.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

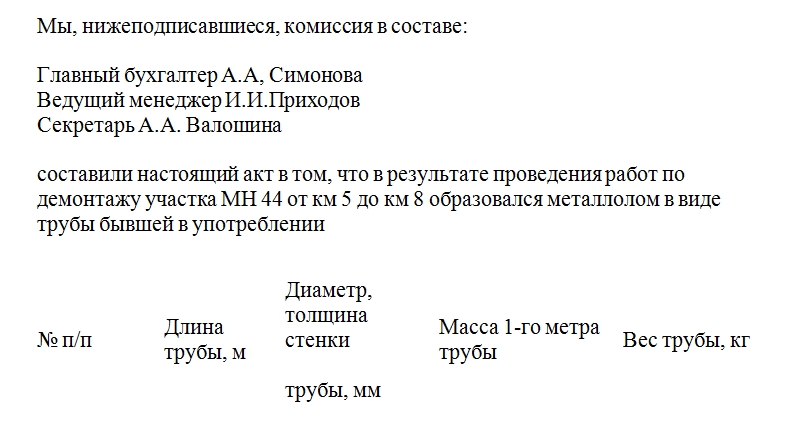

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

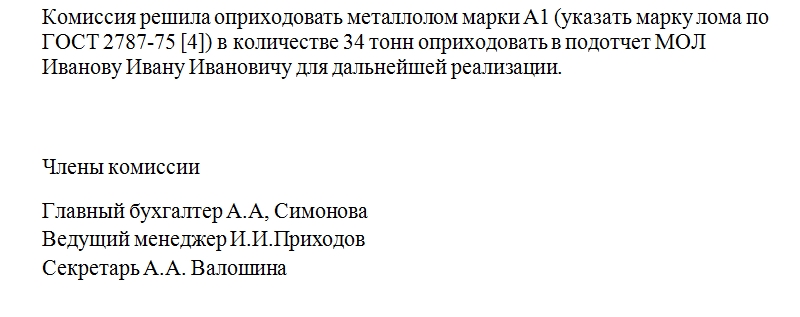

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Сдаем неликвидные товары в металлолом

В связи с этим «внутреннее» освобождение от НДС неприменимо к «внешним» облагаемым операциям (Постановление АС ЗСО от 10.07.2015 N Ф04-21039/2015).

Интересен вопрос косвенного налогообложения ввоза лома черных и цветных металлов российской организацией с территории Евразийского экономического союза в РФ. Договором о ЕАЭС определено, что взимание НДС во взаимной торговле государств — членов Евразийского экономического союза осуществляется по принципу страны назначения, предусматривающему применение нулевой ставки НДС при экспорте товаров и их обложение этим налогом при импорте товаров. При этом косвенные налоги не взимаются при импорте с территории одного государства — члена Евразийского экономического союза на территорию другого государства — члена союза товаров, которые в соответствии с законодательством последнего не подлежат налогообложению при ввозе на его территорию (п. 6 ст. 72 Договора о ЕАЭС).

В то же время доходы, получаемые физическими лицами — налоговыми резидентами от продажи движимого имущества, находившегося в собственности налогоплательщика три года и более, освобождаются от налогообложения (п. 17.1 ст. 217 НК РФ). Чтобы воспользоваться этой преференцией, налогоплательщик должен иметь документы, подтверждающие основания возникновения права собственности на сдаваемый лом и отходы, свидетельствующие о нахождении данного имущества в собственности три года и более. Основания возникновения права собственности на сдаваемый лом и отходы фиксируются в приемо-сдаточном акте , который определяет конец срока нахождения лома металлов в собственности гражданина. Начало же этого срока может определяться по документам о приобретении имущества, остатки которого были сданы на металлолом. При этом приемщики металлолома, выплачивающие освобожденный от налогообложения доход, не признаются налоговыми агентами.

———————————

Итак, для целей бухгалтерского учета лом черных и цветных металлов квалифицируется как отходы, которые отражаются в составе материально-производственных запасов. Налоговые преференции, предоставляемые при исчислении НДС, применяются и промышленниками, и специализированными пунктами приема сдачи-приема металлолома. Что касается налога на прибыль, порой ревизоры сомневаются в реальности закупки металлолома и понесенных соответствующих расходов. Опровергнуть это можно такими документами, как приемо-сдаточные акты, заявления физических лиц на принятие лома и отходов черных металлов, путевые листы, справки-расчеты по движению металлолома, договоры поставки металлолома (Постановление АС МО от 30.06.2015 N Ф05-7669/2015). Ю.А.Васильев

Д. э. н.,

генеральный директор

КГ «Аюдар»

Подписано в печать

08.10.2015

Чтобы такая операция была проведена с соблюдением законодательства, требуется обязательное наличие двух документов:

- приказа руководителя предприятия о ликвидации основного средства;

- акта на списание основного средства (или группы объектов).

Определенная стандартная форма приказа на сегодняшний день не установлена, а акт на списание должен быть унифицированным. В настоящее время используются такие разновидности этого документа:

- форма ОС – 4 (кроме автотранспорта);

- форма ОС – 4а (для автотранспорта);

- форма ОС – 4б (за исключением автотранспорта на группы имущества).

Акт списания заполняют в двух экземплярах, один из них отдают в бухгалтерию, а другой забирает материально-ответственное лицо.

Бланкер.ру

Важно

Операции по ликвидации оборудования нужно отразить следующим образом: Дт 01/субсчет «Выбытие ОС» Кт 01 = 45000 Дт 02 Кт 01/субсчет «Выбытие ОС» = 45000 Дт 10 Кт 91 «Прочие доходы» =3000 Дт91 «Прочие расходы» Кт 70 = 7000 Дт 91 «Прочие расходы» Кт 69 =37000 или Дт 23 Кт 70, а затем Дт 91 Кт 23 — на сумму зарплаты и ЕСН. Бухгалтерский учет ОС, когда срок полезного использования не истек Предприятию не всегда экономически выгодно использовать основные фонды, даже если они еще не полностью самортизировали. Это относится, прежде всего, к морально устаревшим объектам.

Основные фонды могут списываться предприятием, если было принято решение изменить вид деятельности, а реализация таких объектов нерентабельна по разным причинам. В этом случае его первоначальная стоимость будет больше, чем суммарный износ по нему. Это означает наличие сальдо по дебету счета 01, который следует списать на счет 91.

Списание основных средств в бюджетном учреждении

Порядок списания объектов государственной собственности утвержден постановлением КМУ от 08.11.07 г. № 1314 (далее – Порядок № 1314). Этот Порядок определяет механизм списания объектов незавершенного строительства (незавершенных капитальных инвестиций в необоротные материальные активы), материальных активов, которые согласно законодательству признаются основными фондами (средствами, далее – ОС), прочими необоротными материальными активами, которые находятся в государственной собственности.

Без согласования с субъектом управления по решению руководителя учреждения списывают полностью амортизированные ОС, прочие необоротные материальные активы, первоначальная (переоцененная) стоимость которых составляет менее чем 20 тыс. грн. (абзац пятый п. 5 Порядка № 1314).

Оприходование запчастей в результате ликвидации основных средств

https://www.youtube.com/watch?v=ytdevru

Потеря или ухудшение первоначальных технических характеристик ОС в ходе его эксплуатации — нормальная рабочая ситуация. Любое работающее имущество изнашивается естественным образом, и со временем его дальнейшее использование становится нецелесообразным. А значит, приходит время принимать решение о ликвидации.

Процедура ликвидации ОС прописана в методических указаниях по учету основных средств (утв. приказом Минфина от 13.10.2003 № 91). В общем виде она следующая.

На основании решения руководителя создается ликвидационная комиссия, специалисты которой будут решать судьбу устаревшего ОС. Перед ней ставятся задачи оценить техническое состояние объекта и принять соответствующее решение. Если принимается решение о ликвидации, то выводы, сделанные комиссионной группой, оформляются заключением, в котором указываются основания, по которым дальнейшее использование объекта признано нецелесообразным.

После этого руководитель подписывает приказ о прекращении эксплуатации и ликвидации ОС. Этот документ является основанием для списания с учета первоначальной стоимости ОС и накопленной амортизации.

На основании приказа главным бухгалтером компании составляется акт на списание объекта, который утверждается руководителем. B акте необходимо зафиксировать информацию:

- о принятии объекта на баланс предприятия;

- дате производства или строительства объекта;

- первоначальном вводе в эксплуатацию объекта ОС;

- сроке полезного использования объекта;

- покупной стоимости объекта ОС;

- начисленной амортизации, переоценках и ремонтах зданий, сооружений, иных объектов, причинах выбытия, техническом состоянии основных частей и деталей.

Как грамотно и корректно оформить акт узнайте из статьи «Акт на списание основных средств- образец заполнения».

Одним из способов ликвидации ОС является демонтаж объекта. Он может выполняться как собственными силами организации, так и с привлечением третьих лиц.

После проведения демонтажа в бухучете необходимо правильно отразить как доходы, так и понесенные расходы.

Рассмотрим различные варианты ликвидации объекта путем демонтажа и соответствующие им проводки.

Вариант 1: ликвидация силами самой организации (хозспособ)

Если ликвидация ОС проводится силами самой организации, расходы на ликвидацию отражаются проводкой: Дт 91-2 Кт 70 (68, 69, 10).

Вариант 2: подрядный способ

Если демонтаж/ликвидация поручаются подрядчику, проводки будут такие:

- Дт 91-2 Кт 60 — на сумму затрат;

- Дт 19 Кт 60 — на сумму предъявляемого подрядчиком НДС (если, конечно, он не спецрежимник).

При демонтаже ОС в распоряжении компании, как правило, остается материал — запасные части в различном техническом состоянии, которые могут быть использованы в дальнейшей деятельности либо отслужили и непригодны для применения.

Организациям необходимо самостоятельно оценить состояние пригодности материала и определить себестоимость запасных частей. К учету принимается материал по рыночной цене.

https://www.youtube.com/watch?v=upload

ВАЖНО! Рыночная цена должна подтверждается документально справкой о средней рыночной стоимости материалов. Справку можно получить в экспертной организации либо ее может составить профильный специалист компании, который проведет мониторинг стоимости аналогичных материалов и сделает обоснованное заключение

Поступление материалов от демонтажа отражают записью: Дт 10 Кт 91-1.

Дальнейшее использование в производстве будет отражено проводкой: Дт 20, 25, 26 и т. п. Кт 10.

При реализации же возникнут прочие доходы в сумме выручки и прочие расходы в сумме, по которой материалы приходовались на склад:

- Дт 62 Кт 91-1;

- Дт 91-2 Кт 10.

Все нюансы списания материалов ищите в нашей статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств». Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп. 77, 78, 79 Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91). В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль

Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Как правильно оприходовать неучтённый металлолом?

Законе Республики Беларусь от 20.07.2007 № 271-З «Об обращении с отходами» (далее — Закон № 271-З). В соответствии с терминологией, приведённой в ст. 1 Закона № 271-З: «Лом и отходы чёрных и цветных металлов — пришедшие в негодность или утратившие эксплуатационную ценность оборудование, узлы и агрегаты, изделия из чёрных и цветных металлов, отходы производства изделий из чёрных и цветных металлов, а также неисправимый брак, возникающий в процессе их производства» (п.

5 Инструкции о порядке учёта, хранения, использования и реализации чёрных и цветных металлов, их лома и отходов, утверждённой Постановлением Министерства экономики Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь, Министерства промышленности Республики Беларусь от 15.06.2006 № 98/12/10, далее — Инструкция № 98/12/10).

Такого рода сделки не требуют наличия у продавца лицензии на лом черных металлов и прочих разрешительных документов. Ниже приведен образец приемосдаточного акта, который может заполняться при продаже (покупке) лома черных металлов: Все акты списания металлолома затем вносятся в Книгу учета приемо-сдаточных актов. Тендеры Аукционные торги являются эффективным средством получения максимально возможной прибыли от реализации лома черных металлов, полученного в результате ликвидации ОС. Проведение тендера оправдано, если объект продажи представляет значительную материальную ценность и вызывает интерес у потенциального покупателя. Ради двух тонн металлолома не стоит затевать эту процедуру. Проведение аукциона начинается с подготовки тендерной документации. Для этого могут привлекаться проектные организации.

Какие понадобятся документы

Для проведения экспертной оценки обесценения товаров создают комиссию. В ее состав включают технологов, специалистов отдела продаж, товароведов и других сотрудников, которые смогут оценить реальное состояние товара и установить возможную цену его реализации. По итогам работы комиссии руководитель издает приказ о признании товара морально устаревшим и о снижении цены на этот товар. Далее нужно составить акт об уценке товарно-материальных ценностей. Для этого можно использовать унифицированные формы или Либо можно оформить акт в произвольном виде. Тогда он должен содержать все обязательные для первичного документа реквизит и его форму нужно утвердить приказом руководителя. Желательно также приложить к акту документы, подтверждающие рыночную стоимость товаро

Технический прогресс сейчас шагает быстро, поэтому некоторые товары становятся неликвидными уже спустя два-три года после выпуска

Специальных положений по списанию товаров нет. Однако они являются частью материально-производственных запасо поэтому компания может воспользоваться процедурой, применяемой при списании морально устаревших материало

Опять-таки создается комиссия для фиксации того факта, что товар невозможно продать. В состав комиссии могут входить профильные специалисты (специалисты отдела продаж, технические специалисты, которые смогут определить пригодность для дальнейшего использования отдельных деталей и частей оборудования). Рассмотрев все факты (компания пыталась продать оборудование, но все возможные способы его реализации исчерпаны, оборудование не является товаром широкого спроса морально устарело — и покупателей найти не удалось), комиссия признает товар неликвидным и подлежащим списанию, о чем составляется акт (заключение). На основании этого документа руководитель издает приказ о списании имущества. В приказе надо дописать, что материальные ценности — лом, который останется после списания, нужно сдать в пункт приема металла. Далее комиссия составляет акт на списание. Для этого можно использовать унифицированные формы и Или же оформить акт в произвольной форме, но с учетом требований к первичным документа В акте следует отразить количество образовавшегося лома и его рыночную стоимость, которая определяется совместно с экономическими службами.

Лом приходуется на основании акта о списании товаров и приходного ордера.

Передача лома в специализированную организацию оформляется накладной на отпуск материалов на сторону (можно по форме Кроме того, фирма, принимающая лом, выпишет вам приемосдаточный

С документами разобрались, теперь посмотрим, как все это отразить в учете.

Списание основных средств в бюджетных учреждениях в 2019 году

При списании техники в бюджетной организации нужно руководствоваться ведомственными приказами или нормативными актами субъектов РФ и муниципалитетов. Например, в приказе Минтруда от 27.08.2018 года № 556н утвержден список документов, представляемых на согласование. В пакете на списание ОС дороже 200 тыс. руб. должно быть заключение независимых экспертов.

В п.34 Инструкции 157н указано, что принятие к учету и выбытие ОС выполняется на основании решения постоянно действующей комиссии. Ее состав можно утвердить приказом или распоряжением руководителя либо закрепить в приложении к Учетной политике.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

Пто

Прописывается дата составления документа, код вида операции, название подразделения и его вид деятельности. В специальной графе записывается информация о материальной ценности и ее характеристики (название, размер, код, сорт), номенклатурный номер, единица измерения и количество, полученное при разборке сооружений или зданий. Указывается коэффициент полезности ТМЦ из общего количества.

Инфо

В отведенной графе прописывается количество и цена за единицу материальных ценностей и подбивается общая сумма материалов, которые передаются подрядчику для повторного использования. В конце акта расписываются все члены комиссии с расшифровкой должности.

Акт оприходования металлолома на склад образец

Для примера можно взять ситуацию, когда фирма ликвидирует оборудование, которое изначально стоило двадцать тысяч рублей. В процессе эксплуатации его износ составил пятнадцать тысяч рублей. При проведении демонтажных работ было затрачено три тысячи рублей, а полученные материалы оценили в такую же сумму (три тыс.). Отображение подобной операции будет выглядеть так: Учет ликвидации ОС и оприходования металлолома в 1С Осуществляется следующим образом:

- Из вкладки «Документы» необходимо перейти в «Учет ОС» и далее в «Списание ОС».

- Создать новый документ и указать причину списания (наиболее распространенная — поломка).

- Указать название организации и счет списания — 91.02.

- Пропечатать местонахождение объекта и подразделение, в котором он числится (актуально для больших предприятий).

На этом все, документ можно проводить.

Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету для оплаты подрядчику. Это правило распространяется и на обращение металлолома. Однако акт приема металлолома должен быть составлен в обязательном порядке по той форме, какая утверждена Постановлениями Правительства РФ, регулирующими обращение черного и цветного металлолома. При этом данная форма не отменяет право на применение предприятием собственных образцов документов. Цветной лом и отходы: акт приемки металлолома Прежде всего, цветной лом может приниматься у граждан, если он:

- является их собственностью;

- получен из бытовых изделий, изготовленных или содержащих цветной металл;

- указан в утвержденном субъектом РФ перечне цветных металлических отходов, допущенных к приему у обычных граждан.

Отсутствие одного из условий влечет за собой нарушение закона. Что касается сдачи цветного металлолома компаниями и предпринимателями, то достаточно наличия у них документов, устанавливающих собственность на этот лом. Но независимо от того, кто является продавцом металлолома, его приемщик в обязательном порядке оформляет акт приема передачи лома цветных металлов. Этот приемо сдаточный акт металлолома утвержден Правительством РФ Постановлением №370 от 11.05.2001г.

В нем содержатся помимо общих реквизитов (номер, дата, наименование сдатчика лома и его ИНН, и иные данные) записи:

- о проверке лома пиротехником;

- о признании лома взрывобезопасным и обезвреженным (см.

Выбытие основных средств 2019: проводки по ОС в бухгалтерском учете с примером, документальное оформление

| Содержание операции | Дт | Кт |

| На дату составления акта об уценке товаров | ||

| Начислен резерв под снижение стоимости материальных ценностей | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 14 «Резервы под снижение стоимости материальных ценностей» |

| Сумма резерва определяется как разница между текущей рыночной стоимостью товара и его фактической себестоимостью. При этом нужно документально подтвердить расчет текущей рыночной стоимостиабз. 7 п. 20 Методических указаний. Для определения текущей рыночной стоимости можно использовать данные о ценах из официальных изданий (например, статистических сборников), а также информацию, предоставляемую независимыми оценщиками, экспертами или производителем.При заполнении баланса фактическая себестоимость товара, числящаяся на счете 41 «Товары», уменьшается на сумму резерва (кредитовое сальдо счета 14). В итоге товар будет отражаться в балансе по реальной рыночной стоимости | ||

| На дату списания неликвидных товаров по акту | ||

| На основании приказа списаны неликвидные товары | 91, субсчет «Прочие расходы» | 41 «Товары» |

| Восстановлен начисленный резерв | 14 «Резервы под снижение стоимости материальных ценностей» | 91, субсчет «Прочие доходы» |

| Принят к учету полученный от списания товаров лом по текущей рыночной стоимости | 10 «Материалы», субсчет «Прочие материалы» | 91, субсчет «Прочие доходы» |

| Под текущей рыночной стоимостью понимается сумма, которую можно получить при продаже актива. При этом данные о действующей цене должны быть подтверждены документальноп. 23 Положения, утв. Приказом Минфина от 29.07.98 № 34н. Для этого можно воспользоваться ценами из прайс-листов организаций, занимающихся сбором металлолома | ||

| На дату реализации лома | ||

| Отражены доходы от реализации лома | 62 «Расчеты с покупателями и заказчиками» | 91, субсчет «Прочие доходы» |

| Списана стоимость проданного лома | 91, субсчет «Прочие расходы» | 10, субсчет «Прочие материалы» |

| На дату получения оплаты от покупателя | ||

| Получена оплата за лом | 51 «Расчетный счет» | 62 «Расчеты с покупателями и заказчиками» |

Акт оприходования металлолома

Один из важнейших этапов экспертизы качества меблировки – процесс выявления дефектов внешнего вида предметов мебели, которые несут производственный и непроизводственный характер. Причины списания мебели независимо от ее функционального предназначения – это по большей мере утрата эксплуатационных показателей и критериев, отмечающих дальнейшее использование предмета, подвергающегося утилизации. Постараемся разобраться в этом вопросе подробнее. Как проходит списание мебели? Списание (утилизация) являет собой общий осмотр офисной мебели бюджетных организаций на предмет выявления повреждений, не функциональности. Во время проверки устанавливают причины списания мебели, которые подкрепляются доказательствами, – кратким очерком проблем, которые в итоге пришлось разбирать комиссии.

Что делать бухгалтеру, если выявлены неликвидные товары

Если к вам поступила информация (допустим, из отдела продаж) о том, что имеющиеся на складе организации товары морально устарели, но решение об их списании руководством еще не принято, нужно провести обесценение таких товаров. То есть уточнить их реальную рыночную стоимость, чтобы указать достоверную информацию в отчетности. Ведь, скорее всего, эта рыночная стоимость окажется ниже себестоимости. При выявлении признаков обесценения вам следует создать оценочный резерв под снижение стоимости материальных ценносте

Затем руководитель принимает решение реализовать неликвидные товары как металлолом. Проблема в том, что продать эти товары как есть (пусть даже по сниженным ценам) и провести эту операцию в учете как обычную реализацию не получится. И вот почему. Вы продаете не просто имеющийся товар по сниженной цене, а именно лом. И специализированная организация, занимающаяся скупкой/ переработкой металлолома, выдаст вам документы о том, что купила у вас не ваше оборудование, а лом. Поэтому, как бы ни хотелось, сначала придется списать неликвидный товар, а вместо него оприходовать лом, который и будет впоследствии реализован.

А теперь посмотрим, какие документы потребуется оформить.