Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам.

Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

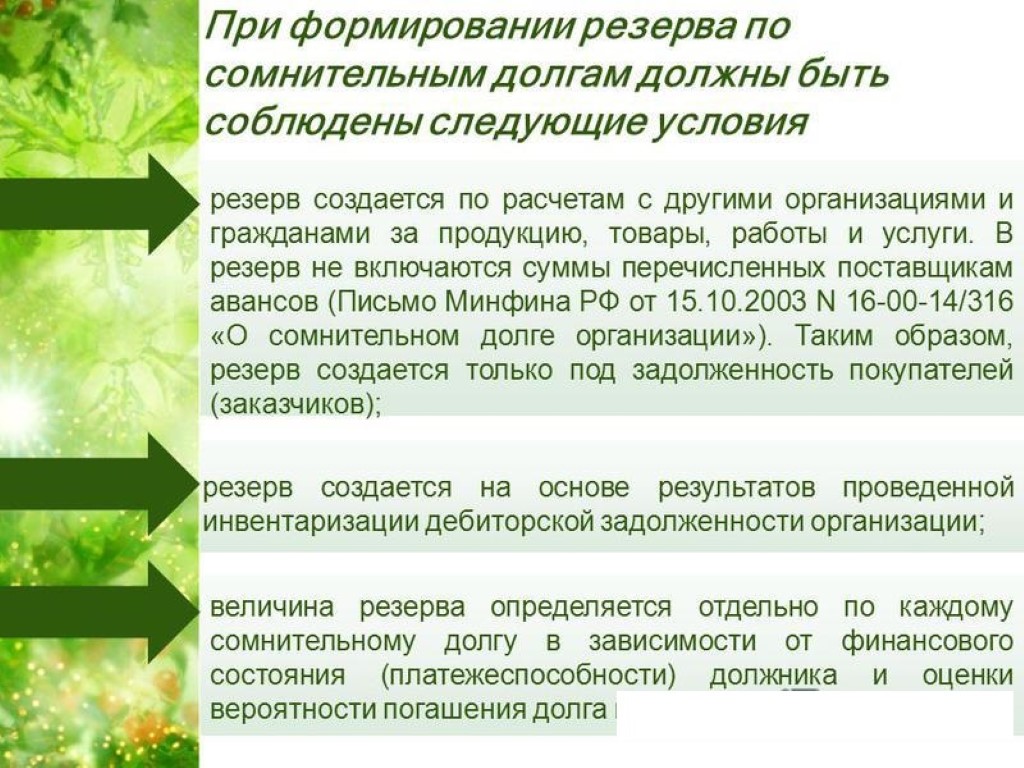

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв

Что происходит с просрочкой, когда время для обращения в судебные органы истекает

Долг не исчезает. Последующие пять лет он отражается на забалансовом счете организации. Наблюдение за долгами продолжается производиться для уточнения шансов на оплату, когда изменяется материальное положение должника.

Допускается ли восстановление резерва

ПБУ предусматривается возможность для восстановления, если изменяется материальное положение должника. Запас по просроченным платежам переводится в прочие расходы.

Проверка платежей с пропущенным сроком

Пункт 3.54 Методических указаний о проведении инвентаризации обозначил подробности проведения проверок. Бухгалтерия обязана регулярно проверять состояние задолженности. Проверка осуществляется на дату составления отчетности.

Пять лет после списания просроченные платежи нельзя оставлять без внимания. Нужно искать возможности взыскать платежи, если имущественное положение заемщиков изменится в лучшую сторону.

Какие действия производятся с резервом

- Просрочка включается в прочие доходы, когда контрагент производит оплату.

- Запас восстанавливается, если по итогам года заказчик так и не сделал платеж.

- Списываются долги, получение которых невозможно для компании.

Обязательные условия для создания резерва.

Запас может переходить на следующий год, если он полностью не израсходован в текущем году. Лишних записей можно избежать, если скорректировать запас по просроченным платежам по итогам года.

Корректировка на остаток резерва предыдущего периода

Согласно пункту 5 статьи НК РФ резерв, созданный по итогам текущего периода, нужно корректировать на сумму, оставшуюся от резерва предыдущего периода. С января этого года правила корректировки изложены несколько иначе, нежели в 2016 году (поправки внесены Федеральным законом от 30.11.16 № 405-ФЗ).

В частности, в «старой» редакции говорилось, что неиспользованная часть предыдущего резерва может быть перенесена на следующий период. Сейчас словосочетание «может быть» отсутствует.

Кроме того, в новой редакции появился четкий алгоритм для вычисления остатка резерва предшествующего периода. Так, чтобы найти остаток, нужно взять резерв, сформированный на предыдущую отчетную дату, и отнять безнадежные долги, возникшие в текущем периоде.

Однако указанные поправки лишь уточнили формулировки, а вот само правило осталось прежним. В соответствии с данным правилом резерв, созданный на последнюю дату текущего периода, необходимо сравнить с остатком резерва предыдущего периода. Далее нужно действовать следующим образом:

- если «текущий» резерв меньше остатка, то разницу следует отнести ко внереализационным доходам;

- если «текущий» резерв больше остатка, то разницу следует отнести ко внереализационным расходам.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Когда задолженность становится сомнительной

Факт возврат долга вызывает сомнения, когда обязанность по оплате не выполнена в срок и не подтверждена гарантийными письмами. Приказ Минфина №34 н определил, что такое сомнительные долги. Когда имеются большие сомнения в оплате, то задолженность становится сомнительной.

Создавать резерв-обязанность всех юридических лиц. Исключений для организаций не устанавливается. Перечисления делаются, когда обнаруживается задолженность.

6 важных моментов для отражения в учетной политике компании

- временные интервалы для анализа задолженности;

- обстоятельства, когда просрочка помещается в запас;

- признаки неплатежеспособности контрагента;

- шансы на погашение задолженности;

- факторы влияния на увеличение долгов;

- способ расчета долгов.

Образование резерва в бухгалтерском учете

Резерв не выделяется отдельной строкой. На сумму запаса уменьшается величина дебиторской задолженности, отражаемую по соответствующей строке в балансе

Важно! Причины корректировки показателей резерва нужно указать в пояснениях к отчетности.

Даются пояснения по долгам, когда просрочку допустили связанные организации. Правила и порядок установлены пунктами 3 и 10 ПБУ 11/2008. Для учета используется справка-расчет. Размер задолженности принимается к учету вместе с налогом на добавленную стоимость.

Учет резерва в налоговом учете.

Как оформить справку-расчет

Справка информирует о событии, которое предстоит отразить в бухгалтерском либо налоговом учете. 2 случая для оформления справки:

- первичный документ для операции не предусматривается;

- нужно провести дополнительные расчеты.

Справку нельзя составить, если требуется подпись других контрагентов, кроме подписи бухгалтера. Официально форме справки не утверждалась. Поэтому форма документа утверждается приказом директора компании. Справка содержит реквизиты, необходимые для первичного документа.

В чем отличие создания резерва по ПБУ и Налоговому кодексу

- В необходимости проведения анализа. ПБУ обязывает анализировать просрочку. С точки зрения налогообложения учет просрочки компании могут вести по своему желанию.

- Возможность включения просрочки в запас. Согласно ПБУ допускается вести учет любых долгов. Налоговый кодекс устанавливает, что можно учитывать просрочку платежей, допущенную по оплате услуг и товаров.

- Время возникновения задолженности. В бухучете не придется ждать, пока станет очевидно, что была допущена просрочка. По Налоговому кодексу образуется просрочка, когда пропущен срок платежей, утвержденный соглашением.

Поскольку учет регулируется разными правовыми актами, действуют разные правила для определения размера долгов. 5 правил создания резерва для бухгалтерского учета:

- Когда появляются проблемы с оплатой, нужно учитывать время и размер просроченных платежей.

- Проблемные долги являются прочими расходами.

- Проблемной признается просрочка, которая не обеспечена гарантией. При этом имеются высокие шансы на то, что контрагенты так и не произведут оплату.

- Бухгалтер анализирует размеры просрочки и финансовое состояние должников.

- Размер запаса не ограничивается в размерах.

Отчисления в запас являются внереализационными расходами. Нельзя создавать запас по любым видам платежей с пропущенным сроком. В расчет принимаются платежи, которые не внесены заказчиками в сроки, установленные соглашением.

Резерв долгов по Налоговому кодексу

В налоговом учете компания сама решает, учитывать ли просроченную задолженность.

- Налоговый кодекс устанавливает, сколько отчислять в запас.

- Сумма запаса не может превышать десять процентов от размера прибыли, которая образуется в компании.

- После того, как выбран способ работы с просрочкой, его нужно закрепить в учетной политике компании.

Как происходит расчет резерва, узнайте из этого видео:

Причины для расхождения информации в бухучете и налоговом учете

- Разные временные показатели для отнесения платежей в разряд просроченных.

- Разные размеры для отнесения платежей в разряд просроченных.

- Переводы нужно делать в такой же последовательности, как работает учетная политика компании. Когда сумма просроченных платежей превышает резерв, нужно делать списание в прочие расходы.

Важно! Согласно статье 266 Налогового кодекса компания направляет запас по сомнительным долгам на покрытие безнадежной задолженности