Кассовые документы

Изменения почти не коснулись данной сферы, кассовые документы не претерпели существенных преобразований. Кассовая книга, ведомости, приходные и расходные ордера остались прежними, поэтому все унифицированные формы можно продолжать использовать. Но заполнять их следует с обязательным учетом нововведенных правил. О них мы поговорим далее.

В соответствии с упрощенным порядком ведения операций индивидуальные предприниматели освобождены от обязанности оформления таких документов, как кассовая книга, приходные, расходные кассовые ордера. Но они должны вести налоговый учет доходов или и (или) иных объектов налогообложения или физических показателей, которые характеризуют определенный вид деятельности.

Если компания продолжает вести бумажный документооборот, то кассовую книгу в электронном варианте хранить не нужно. Теперь вы имеете право выбрать электронный вариант либо бумажный носитель.

К нововведениям относится и то, что кассовые документы теперь имеет право оформлять и приходящий «бухгалтер», то есть физлицо, работающее по договору на оказание услуг. Что касается обособленных подразделений, то передавать листы кассовой книги следует по-новому. Теперь копию листа книги, заверенную руководителем обособленного подразделения, передают в порядке, устанавливаемым самим юрлицом, при этом во время разработки порядка необходимо учитывать сроки по составлению своей бух- или финотчетности. Таким образом, сдавать листы кассовой книги можно всего лишь один раз в год при подготовке отчетности.

К нововведениям относится и то, что кассовые документы теперь имеет право оформлять и приходящий «бухгалтер», то есть физлицо, работающее по договору на оказание услуг. Что касается обособленных подразделений, то передавать листы кассовой книги следует по-новому. Теперь копию листа книги, заверенную руководителем обособленного подразделения, передают в порядке, устанавливаемым самим юрлицом, при этом во время разработки порядка необходимо учитывать сроки по составлению своей бух- или финотчетности. Таким образом, сдавать листы кассовой книги можно всего лишь один раз в год при подготовке отчетности.

Исправления в бумажных кассовых документах, ранее строго запрещенные, теперь можно вносить. Исключение составляют приходные и расходные кассовые ордера. Оформить исправление просто: вписываете дату внесения исправления и ФИО с подписью тех лиц, которые оформили исправленный документ.

Основные новации, внесенные в заполнение документов, следующие:

- Возможно ведение кассовых документов в электронной форме, их заверение осуществляется при помощи электронной подписи. Бумажный экземпляр кассовой книги, расходных, приходных ордеров и ведомостей не требуется при наличии электронных.

- Исправления в электронных документах делать нельзя. Документ, содержащий ошибку, после его подписания может быть только удален и заполнен новый.

- Второй лист кассовой книги (в народе именуется как отчет кассира) больше не актуален и не требуется.

- Единый приходный ордер разрешено оформлять не только на основании контрольной ленты за день, но и на базе бланка строгой отчетности.

- Получатель может не вписывать прописными буквами сумму полученных по расходному ордеру денежных средств.

- В подотчет денежные средства выдаются на основе заявления от работника в произвольной форме, в котором приведена сумма наличных средств, срок, на который они выданы, дата и подпись руководителя. Отныне не требуется собственноручная запись самого директора о сумме и сроках.

- Не нужно вести реестр депонированных сумм, хотя в зарплатных ведомостях остается графа о депонировании.

- Кассовая книга не заполняется в те дни, в которые не осуществлялось наличных расчетов. Раньше из-за неточности в порядке некоторые фирмы заполняли листы и на пустые дни. Сейчас все расставлено по местам.

- На квитанции к приходному ордеру кассиром ставится штамп и его подпись.

- Кассиры могут передавать друг другу денежные средства без расходного ордера, только на основании записи в книге учета наличных.

Обратите ваше внимание на то, что внутренние кассовые документы придется обновить в 2015 году и сделать в них ссылку на новое Указание ЦБ РФ, в том числе и на приказ о лимите остатка в кассе. В этой статье вы найдете правила и образец заполнения приходного кассового ордера по форме КО-1

В этой статье вы найдете правила и образец заполнения приходного кассового ордера по форме КО-1.

Как выглядит и заполняется бланк расходного кассового ордера 2019 года — вы можете найти здесь.

Кассовая книга

Все сведения о движении наличных денег компании должны отражать в кассовой книге, которая заполняется на бланке КО-4. Это требование касается всех организаций, а предприниматели имеют право данную книгу не заполнять. Заполнять кассовую книгу может абсолютно любой сотрудник, в том числе и сам директор.

В кассовой книге фиксируют все поступления наличных по ПКО и их расходование по РКО. По завершении рабочего дня необходимо сверить сумму денег в кассе с данными кассовых документов и остатку, указанному в кассовой книге. Далее ставится подпись лица, ответственного за ведение кассовой книги. Такую же сверку после должен провести главный или обычный бухгалтер или сам руководитель. После этого он также должен поставить свою подпись. Контроль за ведением кассовой книги возлагается на главного бухгалтера, а если его в компании нет, то на руководителя.

Кому это необходимо?

Хотя указанием Центробанка РФ введены новые правила ведения данных операций, формы кассовых документов не изменились. Изменены многие нормы, но нельзя сказать, что изменения стали кардинальными. Больше всего нововведения касаются индивидуальных предпринимателей, им придется немного поменять привычный уклад работы. Но это окупается упрощением ведения операций для них, то есть именно то, чего предприниматели и весь малый бизнес так долго добивались.

Хотя указанием Центробанка РФ введены новые правила ведения данных операций, формы кассовых документов не изменились. Изменены многие нормы, но нельзя сказать, что изменения стали кардинальными. Больше всего нововведения касаются индивидуальных предпринимателей, им придется немного поменять привычный уклад работы. Но это окупается упрощением ведения операций для них, то есть именно то, чего предприниматели и весь малый бизнес так долго добивались.

Некоторые нюансы есть и для предприятий и организаций, которые, в частности, касаются и бухгалтеров. Поэтому и бухгалтерским отделам фирм, и ИП необходимо знать обновленный порядок ведения операций с кассой. Не лишним это будет и для руководителей среднего и высшего звена, ведь они отвечают за всю работу организации в целом.

Проверки ФНС

Если ранее, до изменения порядка кассовых операций в 2012 году, контроль над кассовыми операциями возлагался на банки, то сейчас его осуществление поручено Федеральной налоговой службе. При проведении выездной налоговой проверки комиссия проверит соблюдение кассовой дисциплины в целом: не только факт наличия первичных кассовых документов и порядок учета денежных средств в кассе, но и:

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Порядок ведения кассовых операций индивидуальными предпринимателями (ИП, ПБОЮЛ)

Согласно пункту 1.1 Положения № 373-П оно распространяется, как на организации, так и на индивидуальных предпринимателей (ИП). Даже если предприниматель трудится в одиночку и сам получает выручку в офисах у клиентов, он должен вести кассовую книгу, следить за остатком кассы и сдавать сверхлимитную выручку в банк.

Индивидуальный предприниматель вправе потратить доход, полученный от бизнеса, сразу же на личные нужды, т.к. поскольку ИП является физлицом, поэтому вся выручка, которую он получает от своей деятельности, сразу становится его личными средствами. В том числе и наличные деньги. Ими он может распоряжаться по своему усмотрению, если это не связано с (п. 1 ст. 861 Гражданского кодекса РФ).

Если в кассе ИП «вдруг» появился остаток сверх лимита, он может оформить расходный ордер на самого себя с формулировкой «Передача предпринимателю дохода от текущей деятельности». В результате «излишек» денег ИП переложит из кассы в карман, который кассой не является, и вопрос закрывается.

Т.о. с 01.01.2012 ИП обязан:

- определять лимит остатка наличных денег;

- хранить на банковских счетах наличные деньги сверх установленного лимита;

- оформлять кассовые операции приходными кассовыми ордерами 0310001 и расходными кассовыми ордерами 0310002. Формы данных кассовых документов утверждены Постановлением Госкомстата России от 18.08.1998 N 88;

- вести кассовую книгу 0310004. Порядок ведения кассовой книги определен в гл. 5 Положения;

- обеспечивать наличие кассовых и других документов, оформленных при ведении кассовых операций в течение сроков, которые установлены законодательством об архивном деле.

При это неясно как будет применяться Порядок ведения кассовых операций к индивидуальным предпринимателям т.к. из Положения № 373-П не понятно:

- Приравнивается ли ИП, не имеющий наемных работников, к руководителю, которому разрешено вести кассовые операции?

- Что должны делать со сверхлимитной выручкой ИП, у которых отсутствует расчетный счет в банке?

- Каким образом ИП не имеющий счет в банке, сможет взять свои наличные денежные средства из кассы? Какие это будут цели? Получение в данном случае ИП денежных средств на зарплату самому себе является совершенно неуместным (ведь у ИП может и не быть банковского счета, если он ведет наличные расчеты в разрешенных объемах — не более 100 000 рублей в рамках одного договора (указание ЦБ РФ от 20 июня 2007 г. № 1843-У). Закон не обязывает предпринимателя открывать счета в банках).

- Что такое касса ИП, если все полученные им денежные средства являются его личными денежными средствами?

Правила оформления

Все кассовые операции обязательно должны быть документально оформлены. Ведет их сотрудник, принятый на должность кассира или отдельный работник, назначенный руководителем предприятия для осуществления обязанностей. Но это может быть только сотрудник, принятый в штат по трудовому договору

Все кассиры должны быть знакомы со своими должностными обязанностями и правилами оформления кассовых операций. Ознакомление осуществляют под роспись.

Если кассиров на предприятии более одного, предусматривается должность старшего кассира.

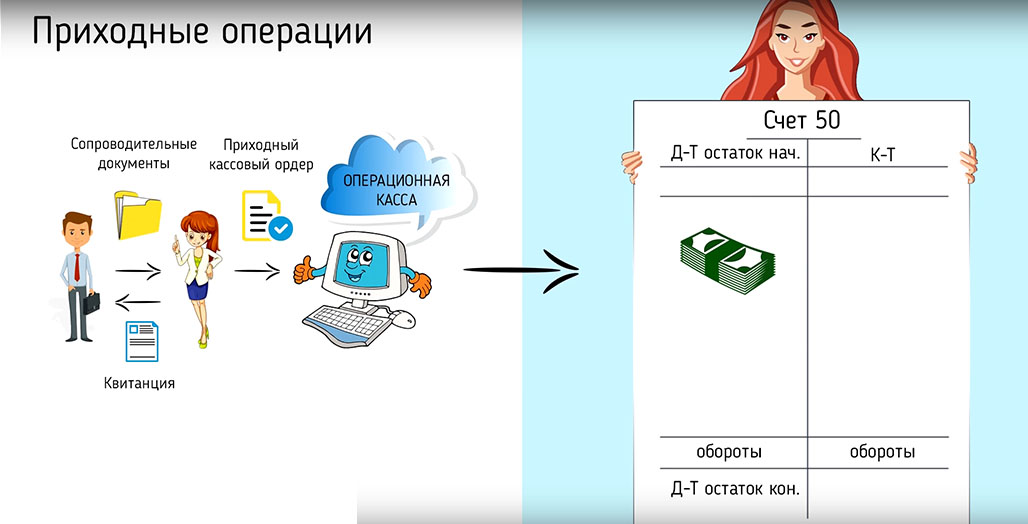

Когда денежные средства в кассу поступают, сотрудник оформляет приходно-кассовый ордер. Порядок приема следующий:

- Кассир проверяет подписи на ордере.

- Производится перерасчет денег и сверка с суммой, обозначенной на ордере.

- Сверяются все документы, перечисленные в ордере.

При принятии денежных средств кассир должен пересчитать все купюры и монеты. За его действиями в это время может наблюдать лицо, которое деньги для внесения в кассу передает.

Если на предприятии для ведения кассовых операций используют ККТ, ордер заполняют по завершению его работы на основании кассовой ленты.

Когда деньги изымают, составляют расходный кассовый ордер. Право не оформлять ордера имеет только ряд ИП, которые занимаются учетом доходов и расходов (физических показателей).

Порядок действий при выдаче денежных средств из кассы:

- Кассир сверяет подписи на расходном ордере.

- Сличаются обозначения денежной суммы цифрами и прописью.

Перед тем как выдать денежные средства, кассиру следует проверить паспорт получателя и сличить с записью в расходном ордере. Деньги можно передавать только лицам, которые в него вписаны. Перед выдачей еще раз пересчитываются все купюры и монеты таим образом, чтобы получатель мог проследить за процессом. В конце кассир ставит свою подпись на ордере.

Правом подписывать кассовые документы могут обладать:

- Кассир и главный кассир.

- Бухгалтер и главный бухгалтер.

- Руководитель предприятия.

Если документы оформляет кассир, ему выдают штамп, где указан правовой статус фирмы, ее полное наименование, ИНН. И имеется слово «получено».

Ордера фирма обязана хранить пять лет. Способы хранения определяются руководством фирмы.

Если денежные средства необходимо направить в обособленное подразделение, тоже оформляется расходный ордер. Но сам порядок проведения процедуры устанавливает руководство фирмы.

ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

— период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня равен трем рабочим дням. При определении могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

. — период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы определяется после прекращения действия непреодолимой силы.

Лимит остатка кассы

Лимит остатка кассы – наиболее изменившийся раздел порядка. Новая формула расчета лимита наличных не имеет строгой привязки к поступлениям в кассу. Теперь предприятие может вести расчет исходя из наличной выручки или же из суммы расходов.

Лимит обязателен, ведь он устанавливает объем средств, которые свободно хранятся в кассе. Компании сами вводят определенный лимит. Если это не будет сделано, то лимит наличных считается нулевым, и всю наличную сумму в кассе, образовавшуюся на конец дня, следует внести на счет в банке.

Новое положение точно регламентирует формулы расчета лимита. Выбор подходящей оставлен на усмотрение организации. Формулы всего две.

Первая – расчет производится по наличной выручке, то есть по поступлениям, которые пришли от проданного товара, оказанной услуги либо выполненной работы. В случае, если у юрлица есть обособленные подразделения, то общий кассовый лимит определяется с учетом лимита, установленного для такого подразделения. Таким образом, лимит в кассе юрлица один, но его величина может быть распределена между обособленными подразделениями.

Первая – расчет производится по наличной выручке, то есть по поступлениям, которые пришли от проданного товара, оказанной услуги либо выполненной работы. В случае, если у юрлица есть обособленные подразделения, то общий кассовый лимит определяется с учетом лимита, установленного для такого подразделения. Таким образом, лимит в кассе юрлица один, но его величина может быть распределена между обособленными подразделениями.

Следует подчеркнуть, что лимит наличных в кассе обособленного подразделения, как части общего, должен быть установлен распорядительным документом предприятия или организации. Если подразделение самостоятельно сдает деньги на счет в банковское учреждение, то главный офис устанавливает лимит для него в порядке, который предусмотрен для юрлиц. Тогда они раздельны.

Формула расчета представлена так: L = V / P × Nc, где

- L – лимит в рублях;

- V – объем выручки в наличных денежных средствах;

- Р – расчетный период, а именно количество рабочих дней, за который происходит учет объема поступлений наличных. Период не может быть больше, чем 92 рабочих дня (для юрлиц).

- Nc – период времени между сдачей в банк выручки: 1-7 рабочих дней, если же в месте, где расположена компания, нет банка, то до 14 дней.

Вторая формула – расчет ведется на основе объема выданных денежных средств. Для тех юрлиц, которые имеют обособленные подразделения, учитываются средства, выданные ими. Но это только в том случае, если они сдают наличку в главный офис. Если же нет, то они имеют собственный лимит.

Формула имеет почти аналогичный вид, изменен только один показатель: L = R / P × Nc, где

R – объем выдач наличных, который не включает сумму, выплачиваемую в качестве заработной платы, стипендий или других выплат работникам.

Возможен ли сверхлимит? Только в дни выплаты зарплаты, стипендии или иных социальных выплат работникам, в том числе день получения наличных денежных средств со счета в банке на эти выплаты. Выдача денежных средств не должна превышать 5 рабочих дней. Других исключений не предусмотрено и за превышение лимита грозит штраф. Должностные лица заплатят 4-5 тысяч рублей, размер для организаций больше – 40-50 тысяч рублей.

Индивидуальные предприниматели и субъекты малого предпринимательства имеют право не вводить для себя лимит наличных средств в кассе, что существенно облегчает некоторым жизнь, но можно его и оставить. Например, он полезен для безопасного хранения денежных средств. Отменить предыдущий лимит, установленный ранее, можно путем издания соответствующего приказа.

Использование ККМ в 202444 году

У экономических субъектов внедрение онлайн-касс происходит поэтапно. В соответствии с п. 4 ст. 7 Федерального закона от 03.07.2016 № 290, с 01.02.2017 новую контрольно-кассовую технику допускается использовать только через оператора фискальных данных.

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ;

- в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС. С актуальным реестром ККТ можно ознакомиться на официальном сайте ФНС.

По закону 54-ФЗ, оператор фискальных данных обязан:

- хранить, обрабатывать и защищать от модификации фискальные данные, обеспечивая их конфиденциальность;

- передавать фискальные данные из ККМ в ФНС;

- отправлять покупателю чек в электронном виде и обеспечивать возможность онлайн-проверки чека.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Как оформить выдачу средств подотчетному лицу

Если денежные средства необходимо выдать подотчетному лицу, это делают на основании его письменного заявления с составлением расходного ордера.

Подотчетным лицом может быть любой сотрудник фирмы, который работает по трудовому договору (возможно по гражданско-правовому договору). Заявление на выдачу денежных средств после одобрения должен завизировать руководитель фирмы. Пишется оно от руки или при помощи печатающего средства.

В заявлении должна содержаться следующая информация:

- ФИО и должность адресата.

- ФИО и должность подотчетного лица.

- Просьба предоставить денежные средства с указанием цели их расходования. Сумму нужно написать цифрами и прописью.

- Срок, на который денежные средства выдаются.

- Дата подачи.

- Дата подписания заявления руководителем фирмы.

- Подпись подотчетного лица.

- Подпись директора.

Выдавать денежные средства подотчетному лицу без заявления запрещено. Кроме случаев когда их переводят безналом. Выдача наличности без заявления подотчетного лица при обнаружении проверкой повлечет наложение административного наказания по ст. 15.1 КоАП РФ.

Если денежные средства берет директор в качестве подотчетного лица, он пишет не заявление, а распоряжение. При составлении расходного ордера в нем нужно указывать реквизиты заявления или распоряжения.

На нашем сайте можно ознакомиться с образцом заявления под отчет и скачать его при необходимости.

Если подотчетное лицо еще не вернуло взятые ранее суммы, это не может являться препятствием для выдачи ему новых денежных средств.

Лимит кассы для малых и микропредприятий

В указании Банка РФ № 320-У от 11.03.2014 года сказано, что все малые и микропредприятия освобождены от обязательного установления лимита кассы. А это означает, что данные виды предприятий вправе хранить в кассе любые суммы.

Критерии отнесения к микро и малым предприятиям следующие:

Для микропредпритий:

- предельные значения дохода по налоговой декларации за предшествующий год — 120 млн;

- среднесписочная численность работников за предшествующий год — 15 человек.

Для малых предприятий:

- предельные значения дохода по налоговой декларации за предшествующий год — 800 млн;

- среднесписочная численность работников за предшествующий год — 100 человек.

По этим критериям индивидуальные предприниматели относятся к микро или к малым предприятиям, следовательно для индивидуальных предпринимателей не обязательно вводить лимит кассы.