Особенности отражения доходов в 6 НДФЛ

Договорные отношения заключаются с физ. лицами, индивидуальными предпринимателями или не резидентами. При формировании отчета для каждого случая особенности заполнения отличаются.

- ИП самостоятельно исчисляет налоги и формирует по ним отчетность. При оформлении договора ГПХ с ИП и 6 НДФЛ по этой прибыли не заполняется, и организация не исчисляет подоходный налог;

- если контракт заключается с не резидентом, ставка НДФЛ – 30%.

В 1 разделе указывают соответствующую ставку в поле 010.

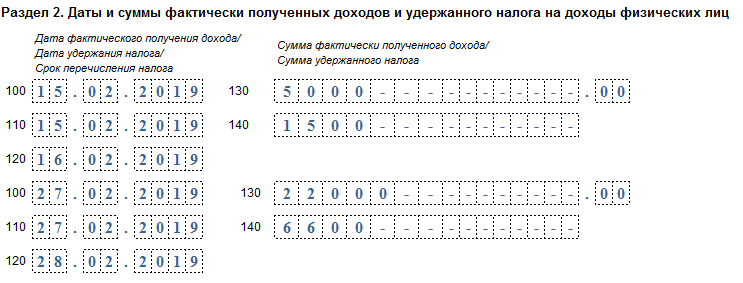

Заполнения второй части декларации для этого примера будут в обычном порядке. В графе 140 отражаются налоги по ставке – 30%.

Для отражения аванса:

- Поля 100 и 110 – 15.08;

- 120 – 16.08;

- 130 – 5 000;

- 140 – 1 500.

Заполнение блока граф для окончательного расчета:

- 100 и 110 – 29.08;

- 120 – 30.08;

- 130 – 22 000;

- 140 – 6 600.

Нюансы «подрядных» выплат

Договор подряда может быть заключен с физическим лицом:

- имеющим статус ИП;

- являющимся нерезидентом (субъектом, находящимся на территории России менее 183 календарных дней в течение 12 месяцев).

Для 6-НДФЛ это означает:

- выплаченные ИП деньги по договору подряда в 6-НДФЛ у налогового агента не отражаются — предприниматель сам уплачивает налоги с полученных доходов и отчитывается по ним;

- «подрядные» доходы нерезидента облагаются по ставке 30% (вместо привычных 13%).

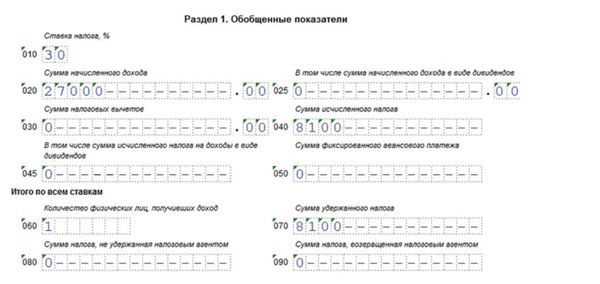

Выплата дохода нерезиденту никак не повлияет на заполнение дат во 2-м разделе 6-НДФЛ, а стр. 130 и 140 этого раздела и строки раздела 1, отражающие исчисленный с «подрядных» доходов НДФЛ, изменятся и будут отражены следующим образом:

Таким образом, статус физического лица влияет на факт отражения «подрядного» дохода, а также на величину НДФЛ.

Подробнее о статусе налогового резидента расскажет статья «Налоговый резидент РФ — это …».

Сроки предоставления

Расчет 6-НДФЛ относится к ежеквартальным отчетам. Сроки предоставления документа регламентируются действующим налоговым законодательством:

- за 1-й, 2-й и 3-й квартал необходимо отчитаться до конца месяца, наступившего за отчетным периодом (соответственно – до 30 апреля, 31 июля и 31 октября);

- по итогам года последний срок предоставления документа – 1 марта года, наступившего вслед за отчетным. Это нововведение начнет действовать с 2020 года, предыдущий вариант законодательства предусматривал подачу отчета до 1 апреля.

В отношении 6-НДФЛ действует стандартная для любых налоговых отчетов практика. Если последний день подачи документа выпадает на нерабочий день — выходной или праздничный, он переносится на следующий рабочий.

ВАЖНО. Если доход физлицу был выплачен только во 2-м квартале, требуется оформлять 6-НДФЛ по результатам всех оставшихся кварталов года – 2-го, 3-го и в целом за год, так как расчет ведется с нарастающим итогом

Как отразить договор ГПХ в 6-НДФЛ

По общему правилу выплаты по договору ГПХ облагаются НДФЛ (пп.6 п.1 ст.208 НК РФ, п.1 ст.210 НК РФ). Удержать и перечислить налог в бюджет должен налоговый агент – источник дохода физлица (п.1 ст.226 НК РФ, п.1 ст.24 НК РФ). Но если гражданско-правовой договор заключен:

— с ИП, то НДФЛ уплачивает сам предприниматель в силу пп.1 п.1 и п.2 ст.227 НК РФ. Заказчику в данном случае следует запросить у исполнителя копию свидетельства о госрегистрации в качестве ИП (копию выписки из ЕГРИП – если предприниматель зарегистрирован после 01.01.2017 года);

— с гражданином, который выполнил работу (оказал услугу), получил вознаграждение заграницей и по итогам годам не признан налоговым резидентом РФ, то его доход объектом обложения НДФЛ не является (пп.6 п.3 ст.208 НК РФ, п.2 ст.209 НК РФ, письмо Минфина России от 11.08.2009 г. № 03-04-06-01/206).

С вознаграждения по договору ГПХ налоговый агент удерживает НДФЛ:

по ставке 13%, если оно выплачено:

- исполнителю – налоговому резиденту РФ (п.1 ст.224 НК РФ);

- гражданину страны – участницы ЕАЭС (к примеру, Белоруссии, Армении, Казахстана) независимо от его резидентского статуса (ст.73 Договора о ЕАЭС);

- иностранцу, работающему в России на основании патента, независимо от его резидентского статуса (абз.3 п.3 ст.224 НК РФ, ст.227.1 НК РФ);

- высококвалифицированному иностранному специалисту независимо от его резидентского статуса (абз.4 п.3 ст.224 НК РФ);

- участнику программы по переселению в РФ соотечественников, проживающих за рубежом, независимо от его резидентского статуса (абз.5 п.3 ст.224 НК РФ);

- беженцу или лицу, получившему временное убежище в России, независимо от его резидентского статуса (абз.7 п.3 ст.224 НК РФ);

по ставке 30%, если оно выплачено:

исполнителю – нерезиденту РФ (абз.1 п.3 ст.224 НК РФ).

При этом «физик» вправе заявить следующие НДФЛ-вычеты:

- стандартный налоговый вычет (на себя и / или на детей);

- профессиональный налоговый вычет.

Заметьте!

Заказчик не может предоставить имущественный вычет исполнителю по гражданско-правовому договору, поскольку по отношению к нему не является работодателем (п.3 ст.220 НК РФ, письмо Минфина России от 14.10.2011 г. № 03-04-06/7-271).

Понятие профессионального налогового вычета раскрывает ст.221 НК РФ. В соответствии с п.2 указанной нормы физлица, получающие налогооблагаемый доход от выполнения работ (оказания услуг) по договорам ГПХ, вправе уменьшить его на сумму фактически произведенных и документально подтвержденных расходов, связанных с исполнением обязательств по договору. Для этого нужно подать соответствующее заявление налоговому агенту.

Обратите внимание!

Исполнитель может получить вычеты по НДФЛ, только если является налоговым резидентом РФ. Это следует из п.1 ст.218 НК РФ, п.3 ст.210 НК РФ и п.1 ст.224 НК РФ

Как отразить договор подряда в 6-НДФЛ

Отражают доходы от подрядных работ и перечисленный налог в 6-НДФЛ так:

В первом разделе отчета указывают

- в поле 010 – ставку налога (13 или 30%);

- в поле 020 – сумму выплат за выполненную работу/услугу нарастающим итогом с начала года;

- в поле 040 – сумму начисленного налога нарастающим итогом с начала года;

- в поле 070 – сумму удержанного НДФЛ с начала года;

Во втором разделе отчета указывают:

- в поле 130 – сумму выплаты (с учетом НДФЛ);

- в поле 140 – сумму удержанного налога;

- в поле 100 – дату получения выплаты;

- в поле 110 – дату удержания НДФЛ с полученного дохода;

- в поле 120 – дату, не позднее которой необходимо перечислить НДФЛ.

Для правильного оформления 6-НДФЛ по подрядным выплатам необходимо помнить о предъявляемых НК РФ требованиях:

- каждая выплата, в т.ч. аванс или частичная оплата, должны быть отражены в отчете;

- сведения по ним фиксируют в 1-м разделе нарастающим итогом, во 2-м – за отчетный квартал;

- день выдачи подрядчику оплаты за выполненные работы (в т.ч. аванса) считается днем получения дохода;

- налог с каждой выплаты необходимо перечислить на следующий день после выплаты.

В отчете 6-НДФЛ отражается только полученный доход и только в том периоде, в котором он получен. Например, если работы подрядчиком выполнены в марте 2018, а вознаграждение выплачено ему в апреле 2018, то налоговый агент отразит его доход в отчете за 2 квартал 2018.

Учитывая все требования налоговиков, рассмотрим, как отразить договор подряда в 6-НДФЛ на примерах по выполнению работ и оказанию услуг.

15-го мая Левшиным Н.Р. получен аванс в сумме 10 000 руб., 30-го произведен окончательный расчет на основании подписанного заказчиком акта приема выполненных работ – 25 000 руб. В 6-НДФЛ отразятся сведения:

Строки в 6-НДФЛ 1-й раздел

Как отразить ГПХ в 6-НДФЛ

В 2019 году форма 6-НДФЛ по ГПХ заполняется на основании приказа ФНС №ММВ-7-11/450 от 14.10.2015. в приказе указываются следующие требования к заполнению:

- По каждому ОКТМО форма заполняется отдельно. Также организации необходимо указать код муниципального образования, в котором находятся подразделение компании.

- В отдельные разделы оплата по ГПХ в форме 6-НДФЛ не указывается. Эта сумма в отчетности должна указываться на общих основаниях. Первый раздел должен содержать данные о доходе и налоге, который был исчислен и уплачен нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. По каждой налоговой ставке заполняется первый раздел. Отчетные данные за отчетный период указываются во втором разделе.

- Если в одном налоговом периоде НДФЛ уплачивался по разным ставкам, то по каждой ставке информация в 6-НДФЛ вносится отдельно. Для того, чтобы налоговая не начислила штрафные санкции, необходимо тщательно проверять правильность внесенных сведений.

Исходя из указанных требований ГПХ в 6-НДФЛ отражается и сдается по каждому отчетному периоду не позднее последнего дня месяца, следующего за отчетным периодом.

Основные требования в части оформления

При составлении 6-НДФЛ необходимо учитывать стандартный набор требований, который применяется по отношению к любым видам обязательной налоговой отчетности. В их число входят следующие базовые правила оформления документов:

- ячейки бланка заполняются традиционно – слева направо, начиная с крайнего левого поля;

- в пустых ячейках документа в бумажном виде требуется ставить прочерки. Если речь идет о полях с цифрами, в крайне левой ячейке ставится ноль, в остальных – прочерки;

- двусторонняя печать при бумажном формате отчета не допускается;

- при заполнении документа от руки разрешается использование чернил трех цветов – синего, черного или фиолетового;

- при заполнении документа на компьютере разрешается использование типового шрифта – Courier New с высотой букв 16-18.

Образец 6-НДФЛ по договору ГПХ

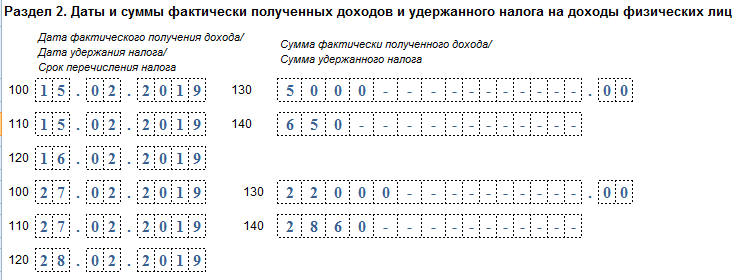

Разобраться с особенностями заполнения 6-НДФЛ при «подрядных» выплатах поможет следующий пример.

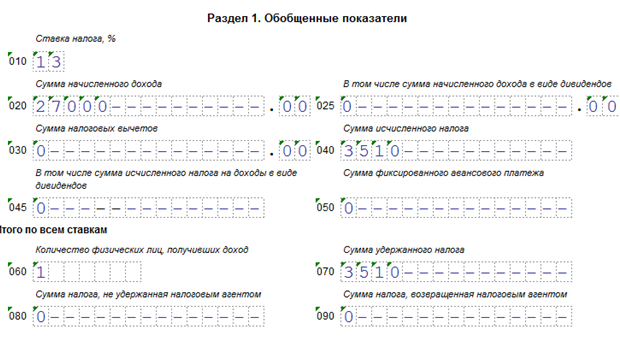

ООО «Геодезист» заключило договор подряда с Березкиным М. Н. на выполнение подрядных работ по ремонту мебели цеха № 12. Согласно условиям договора за время выполнения работ (1-й квартал 2019 года) указанное лицо получило аванс 15.02.2019 (5 000 руб.) и окончательный расчет 27.02.2019 (22 000 руб.).

Договор подряда в 1-м разделе 6-НДФЛ имеет вид:

Во 2-м разделе 6-НДФЛ договор подряда отражается в следующем виде:

Как изменятся данные в строках 6-НДФЛ, если «подрядный» доход выплачен нерезиденту или индивидуальному предпринимателю, узнайте из следующего раздела.

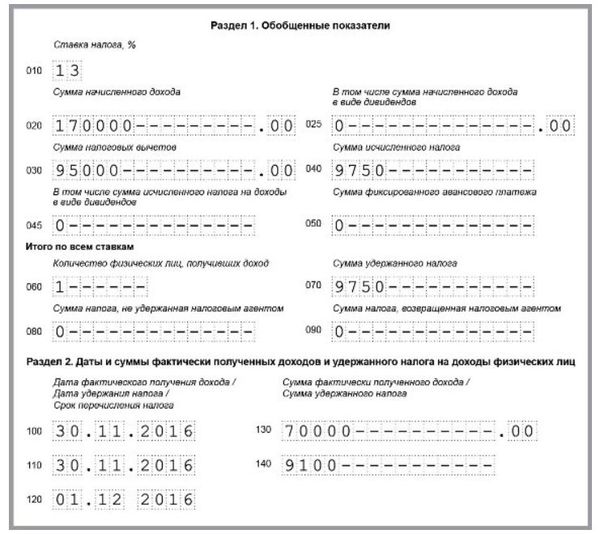

Пример заполнения декларации

- Аванс составляет 70000 рублей;

- 30 ноября было произведено перечисление за вычетом подоходного налога – 9100. Налог перечислен в казну одновременно 30 ноября:

- акт за подрядную работу подписан 29 декабря;

- профессиональный вычет составил 95000 рублей;

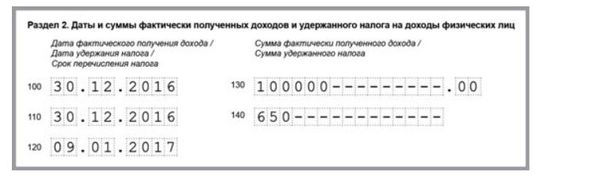

- перечисление прибыли подрядчику в сумме 100000 рублей произведено 30 декабря;

- удержание НДФЛ с учетом вычета произведено 30 декабря в сумме 650 рублей;

- перечисление подоходного налога бухгалтер выполнил в первый рабочий день после праздников – 9 января.

Договор ГПХ в декларации 6 НДФЛ в годовом отчете будет следующим:

Окончательный расчет в отчет за год не попадает. Его показываете во второй части отчета за январь – март.

Чем грозят ошибки?

За сдачу 2-НДФЛ с неверными данными установлен штраф — 500 рублей за каждую справку с ошибками (п. 2 ст. 126.1 НК РФ). При этом ошибки в действующем законодательстве никак не конкретизированы: формально могут оштрафовать за любые неверные сведения. Но только в том случае, если ошибку выявят налоговики. Если вы успели внести исправления сами, штрафа в большинстве случаев не будет.

Исключения возможны в ситуациях, когда придется досдавать не отправленные вовремя справки (как в Ситуации 1 ). Если сам срок подачи 2-НДФЛ был пропущен — штраф за не вовремя сданные документы составит 200 рублей за каждый (п. 1 ст. 126.1 НК РФ).

Кроме этого, уплата штрафов за корректировки и пересдачу самих справок не освобождает от необходимости урегулировать ситуацию с недоплаченным в бюджет НДФЛ, образовавшимся в результате ошибок. Это влечет уплату пеней по налогу за каждый календарный день с пропуска даты платежа, в размерах, установленных ст. 75 НК РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Итоги

Полученные физическим лицом по договору подряда доходы отражаются в 6-НДФЛ отдельно по каждой дате выплаты (включая все авансовые платежи). Если работу выполнил ИП, в 6-НДФЛ у источника выплаты «подрядные» доходы и соответствующие суммы НДФЛ не отражаются.

Добрый день, Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Порядок заполнения расчета 6-НДФЛ, при выплатах по гражданско-правовым договорам, рассмотрен в Письмах ФНС РФ от 26.10.2016 N БС-4-11/20365, от 17.10.2016 N БС-3-11/4816@, от 01.11.2017 N ГД-4-11/22216@, от 02.11.2016 N БС-4-11/20829@, от 21.07.2017 N БС-4-11/14329@ Выплаты по гражданско-правовым договорам отражаются в расчете 6-НДФЛ в том пери-оде, в котором перечислено вознаграждение или аванс, а не по дате акта сдачи-приемки оказанных услуг (выполненных работ). Если вознаграждение или аванс по гражданско-правовому договору выплачены в последний день отчетного периода, при этом, срок уплаты НДФЛ приходится на день, относящийся к следующему отчетному периоду, то вознаграждение или аванс отражаются только в разделе 1 расчета 6-НДФЛ за отчетный период, без заполнения раздела 2. Раздел 2 расчета 6-НДФЛ, в отношении указанной вы-платы, заполняется в следующем отчетном периоде.

Раздел 1 расчета 6-НДФЛ строка 020 — сумма выплат по гражданско-правовым договорам строка 030 — сумма налоговых вычетов, предоставленных физическим лицам, которым произведены выплаты по гражданско-правовым договорам строки 040 и 070 — начисленный и удержанный НДФЛ

Раздел 2 расчета 6-НДФЛ строка 100 — дата выплаты вознаграждения или аванса по гражданско-правовым договорам строка 110 — та же дата, что и по строке 100 строка 120 — первый рабочий день, следующий за днем выплаты вознаграждения или аванса по гражданско-правовым договорам строки 130 и 140 — соответствующие суммовые показатели

Согласно п. 1 ст. 223 НК РФ, при выплате вознаграждения по договорам гражданско-правового характера, датой получения дохода является день выплаты, то есть, в справке 2-НДФЛ сумма дохода должна быть указана в месяце выплаты, а не в месяце начисления (подписания акта) в случае, если это разные месяцы. В справке 2-НДФЛ указывается в месяце выплаты дохода сумма вознаграждения с кодом дохода 2010.

Учитывая выше сказанное, вознаграждение по договору гражданско-правового характера, выплаченное в январе 2016 года, за декабрь 2015 года, отражается в расчете 6-НДФЛ за 1 квартал 2016 года и в справке 2-НДФЛ за 2016 год.