Многие задумываются о вкладах, как о резервных средствах на разные случаи жизни. Прогрессивные люди исследуют рынки криптовалют и различные биржи. В поиске правильных решений для вкладов пользователи обращаются к советам и прогнозам специалистов https://tradingsignals.online, которые помогают разобраться в тенденциях современного рынка.

Банковские депозиты облагаются налогом, и вот что о нем следует знать.

Как рассчитывают налог

Минфин приводит следующий пример расчета НДФЛ на проценты по вкладам.

Предположим, у физлица в течение 2021 года было 3 рублевых вклада в трех банках:

| БАНК 1 | Годовой депозит – 500 000 руб.

Ставка по депозиту 4,5% годовых Проценты выплачиваются в конце срока действия депозита Депозит заканчивается 1 декабря 2021 года |

| БАНК 2 | Годовой депозит – 1 млн руб.

Ставка – 5% Проценты выплачиваются в конце срока действия депозита Депозит заканчивается 31.12.2021 |

| БАНК 3 | Годовой депозит – 500 000 руб.

Ставка по депозиту – 4% Проценты выплачиваются в конце срока действия депозита Депозит заканчивается 01.12.2022 |

В Банке 1 физлицо получило процентный доход 1 декабря 2021 года в размере 22,5 тысяч рублей.

В Банке 2 процентный доход 31 декабря 2021 года – 50 000 рублей.

В Банке 3 физлицо процентных доходов в 2021 году не получало, так как вклад заканчивается в 2022 году и проценты по нему будут выплачены в конце срока его действия.

Таким образом, совокупный процентный доход по вкладам в российских банках, выплаченный физическому лицу в 2021 году, составит 72,5 тысячи рублей (50 000 + 22 500).

Предположим, что ключевая ставка ЦБ на 01.01.2021 составляет 6%. Тогда необлагаемый процентный доход физлица в 2021 году составит 60 000 рублей.

В результате для такого физического лица сумма НДФЛ с процентов по вкладам к уплате составит:

(72 500 руб. – 60 000 руб.) × 13% = 1625 рублей.

Какие ограничения есть для эмитентов

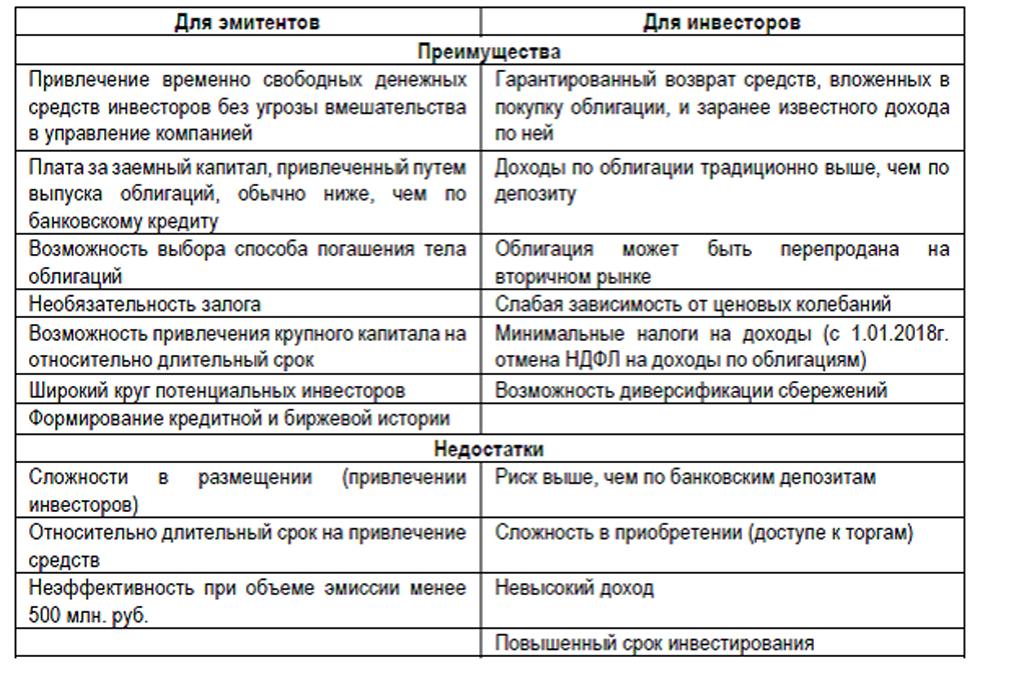

Ограничений, которые касаются компаний, эмитирующих корпоративные облигации, всего два:

эмитент – налоговый резидент РФ;

бумаги эмитированы в российских рублях, только в этом случае их не облагают НДФЛ. Если облигации выпускаются в инвалюте, они относятся к категории евробондов, на которые налоговая льгота не распространяется.

Есть ли ограничения на величину купона

Величина купона ограничивается потолком СР + 5 %. До 6 сентября 2019-го ключевая ставка Банка России равнялась 7,25 %, пока финансовый мегарегулятор в лице совета директоров не постановил снизить ее на 0,25 пункта – до 7 %. С этого момента ограничение на величину купона также уменьшилось с 12,25 % до 12 %.

Несмотря на 35-процентную ставку налога с номинального дохода свыше потолка, фактический налоговый платеж в любом случае будет ниже 13 % НДФЛ.

Что понимать под обращающейся бумагой

Обращающаяся облигация – это ЦБ, которая отвечает всем трем условиям, перечисленным в п. 9 ст. 280 НК:

- она торгуется на лицензированной площадке (пример – та же Мосбиржа);

- сведения о ее котировках или публикуются в бумажных либо электронных СМИ, или доступны заинтересованным лицам в трехлетний период после операции с ней;

- по ней в трехмесячный срок до момента сделки с ЦБ, совершенной плательщиком НДФЛ, хоть раз определялась котировка.

Последствия для инвестора

Несмотря на то что налог начнет удерживаться только с 2021 года, подумать о корректировке своей инвестиционной стратегии стоит уже сейчас. Я полагаю, что к концу текущего года нас ждет небольшая просадка стоимости ОФЗ, частично муниципальных облигаций.

Падение котировок, на мой взгляд, будет обусловлено и тем, что по состоянию на февраль 2020 г. более 34% ОФЗ принадлежали нерезидентам. Такой интерес иностранных инвесторов к российскому долговому рынку связан с его высокой доходностью относительно ставки фондирования. Ставка налога в 30% охладит пыл зарубежных игроков, и они могут начать распродажу. Обсуждения на форумах показывают, что многие частные инвесторы восприняли новый налог крайне негативно и планируют подбирать в портфель альтернативные инструменты.

Какие варианты предлагает рынок? Например, это ETF и БПИФ, повторяющие индексы облигаций на Мосбирже. Нужно понимать, что такие инструменты не предполагают регулярных выплат. Они подойдут только тем, кто реинвестирует прибыль. Инвестору, который живет за счет дохода от ценных бумаг, они не очень помогут.

Владея этими активами более трех лет, можно получить стандартный налоговый вычет на прибыль от операций с ценными бумагами. Главное преимущество ETF и БПИФ состоит в том, что отсутствие регулярных выплат дает возможность избежать уплаты НДФЛ. Весь купонный доход от принадлежащих фонду ценных бумаг реинвестируется управляющей компаний самостоятельно. Таким образом, стоимость пая увеличивается не только из-за роста котировок, но и за счет увеличения стоимости чистых активов

Важно, что БПИФы, вкладывающие в бумаги российских компаний, освобождены от уплаты налога. Это правило не распространяется на ETF, представленные зарубежными эмитентами

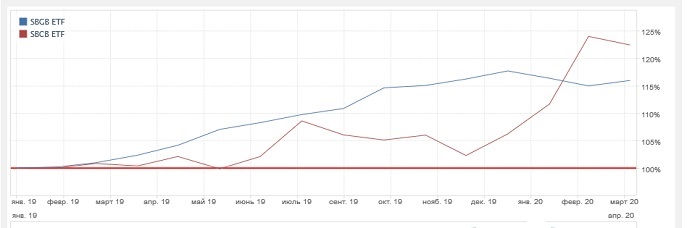

Всего на Московской бирже существуют 11 фондов, инвестирующих в различные облигации

Стоит обратить внимание на три из них:

- SBGB – находится под управлением Сбербанка, следует индексу полной доходности ОФЗ;

- VTBB – создан ВТБ, повторяет индикатор наиболее ликвидных корпоративных облигаций;

- SBRB – фонд от Сбербанка, основанный на RUCBTR3Y, индикаторе рублевых облигаций российских компаний.

Ниже на графике можно посмотреть кривые доходности этих бумаг.

Для полноты картины приведу еще один график. На нём – динамика фонда, основанного на ОФЗ, сравнивается с котировками БПИФ, вкладывающего в еврооблигации.

Очевидно, популярность и ликвидность указанных фондов в ближайшие годы только возрастет (не является рекомендацией).

Тем, кому необходим постоянный источник дохода, при инвестировании в облигации после 1 января 2021 года нужно будет учитывать накопленный купонный доход (НКД). Это связано с тем, что НДФЛ будет удерживаться со всего купона. Так что окажется невыгодно покупать бумагу незадолго до дня выплаты

Особенно это важно тем, кто не ведет активную торговлю. Человеку, у которого нет зафиксированной прибыли, не нужно уменьшать налоговую базу по итогам года за счет полученного НКД

Краткая суть нового закона

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Изменения в налоговом кодексе, которые начнут действовать с 1 января 2021 года, устанавливают новый порядок удержания НДФЛ с банковских вкладов и облигаций. Это приведет к снижению доходности таких инструментов сбережений. Внесение поправок в налоговый кодекс президент преподнес как «восстановление справедливости» на фоне борьбы с экономическим кризисом, вызванным коронавирусом. Предложение было в рекордные сроки принято к исполнению правительством.

Законопроект содержит два ключевых положения:

- Любые купонные выплаты облагаются налогом. Ставка для резидентов России составляет 13%, для нерезидентов – 30%. Она не зависит от эмитента, доходности облигаций, количества бумаг на руках у инвестора.

- Если прибыль, полученная от размещения денег на банковском вкладе, окажется выше установленного порога в 60 тыс. руб., будет удерживаться НДФЛ 13%. Максимальная сумма, позволяющая не платить его, будет изменяться каждый год.

В части облигаций все понятно: брокер будет перечислять инвестору купоны за вычетом налога точно так же, как это происходит с дивидендами. С банковскими вкладами далеко не так очевидно. Рассмотрим этот вопрос подробнее. Максимальная сумма дохода, с которой не будет удерживаться НДФЛ, определяется по формуле:

Например, если бы это правило действовало на начало 2020 г., то налог можно было не платить с дохода, не превышающего 60 тыс. руб. Все банки станут передавать в ФНС информацию о том, сколько было начислено каждому вкладчику в качестве процентов. Сведения будут суммироваться, а по окончании года вкладчики получат уведомления, как это происходит с налогом на недвижимость или автомобиль.

НДФЛ будет удерживаться только с дохода, превышающего необлагаемый предел. Например, за год вам начислено 100 тыс. руб. Вычет составляет 60 тыс. руб. Для простоты расчётов примем, что ставка ЦБ останется неизменной – 6%. Ваша налогооблагаемая база – 40 тыс. руб. Уплатить потребуется 13%, то есть 5200 руб. Если проценты за год окажутся менее 60 тыс. руб., обязательств перед ФНС не возникнет.

Важно понимать, что при расчете дохода будут суммироваться все начисления не только по срочным депозитам, но и по накопительным счетам, картам, валютным вкладам. Платить НДФЛ не придется только в двух случаях:

- средства, размещены на эскроу-счетах;

- счета в рамках зарплатного проекта;

- процентная ставка по рублевому счёту не превышает 1%.

Налог с валютного дохода будет рассчитываться исходя из курса ЦБ на дату ее получения. Из сказанного следуют три вывода:

- Дробить вклады по разным банкам бессмысленно.

- Перевод рублевых депозитов в валютные не поможет избежать налога. В связи с этим покупка долларов или евро на брокерском счете становится еще более выгодной.

- Первый раз налог на проценты нужно будет заплатить только в 2022 г., однако переосмысливать стратегию сбережения средств следует уже сейчас.

Информация Федеральной налоговой службы от 28 июля 2017 г. О порядке обложения налогом на доходы физических лиц доходов в виде процентов по обращающимся облигациям российских организаций

3 августа 2017

С 1 января 2018 года изменяется порядок обложения налогом на доходы физических лиц доходов в виде процентов по обращающимся облигациям российских организаций.

Сейчас НДФЛ облагается вся сумма дохода, полученного по обращающимся облигациям.

В новом порядке такие доходы будут облагаться налогом как банковские вклады. Облагаться будет разница между суммой выплаты процентов (купона) и суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который был выплачен купонный доход.

Рассмотрим пример. Проценты по облигациям, которыми владеет налогоплательщик, выплачиваются ежегодно. Номинальная стоимость облигаций — 1 000 рублей. Ставка рефинансирования Центрального банка Российской Федерации в течение года равнялась 9%.

В таком случае при выплате дохода облагаться НДФЛ будет 10 рублей = 1 000 * 15% — 1 000 * (9% + 5%).

При этом порядок налогообложения доходов по облигациям, не обращающимся на организованном рынке ценных бумаг, а также по доходам, полученным налогоплательщиками от любых паевых инвестиционных фондов, не меняется.

Также остается прежним порядок налогообложения доходов, полученных по облигациям, не подпадающим под критерии, указанные в законе (например, в отношении облигаций, номинированных в иностранной валюте, либо эмитированных до 01.01.2017).

Налоги на доходы с корпоративных облигаций

В общем порядке облагают налогом три разновидности прибыли с операций с корпоративными облигациями:

- купонный доход;

- прибыль с курсовой разницы по еврооблигациям;

- прибыль с купли-продажи ЦБ.

С 2018 года действует поправка в Налоговый кодекс РФ (ст. 214.2). Она относит к необлагаемому купонный (процентный) доход по корпоративным облигациям:

- выпущенным российской компанией после 01.01.2017 г.;

- с доходностью, превышающей действующую ставку рефинансирования (далее – СР), установленную Банком России, не более чем на 5 %;

- выпущенным в российской национальной валюте;

- принадлежащим к разряду обращающихся ЦБ.

Внимание! Необлагаемым является только купонный доход. С прибыли, полученной на разнице между ценой покупки и продажи корпоративных облигаций, платится НДФЛ по общей ставке (на сегодня – 13 %)

Другой важнейший момент: 35-процентный налог удерживается с учетом номинальной доходности бумаг, а не реальной. Если фактический доход частного лица по итогам года окажется ниже номинального, при исчислении НДФЛ этот факт учтен не будет.

Пример исчисления налога по облигациям

Частный инвестор Владислав приобрел энное количество корпоративных облигаций с 14-процентной доходностью, эмитированных после 1 января 2017-го. Уплатил за них сумму, равную номинальной цене бумаг.

Реальная доходность ЦБ оказалась ниже – только 10 %, или на 4 пункта меньше номинальной.

НДФЛ будет удержан с 2 % номинального дохода, вычисленных по принципу: 14 — 7 — 5 = 2, где 7 % – действующая ставка рефинансирования, 5 % – предельное превышение СР, не облагаемой налогом.

Реальная доходность после списания налога составит не облагаемых НДФЛ 8 % (10 — 2) плюс остаток с 2 %. Это более высокий процент, чем по облигациям федерального займа (ОФЗ) – не более, ровно 8 %.

Доходность корпоративных облигаций с учетом налога

Чтобы свести риск падения реальной стоимости бумаг к минимуму, советую придерживаться следующих правил:

- покупайте облигации, которые будут оставаться в вашем инвестпортфеле до самого погашения;

- открывая ИИС с последующим закрытием через 3 года, следите, чтобы не облагаемые налогом бумаги погашались немного раньше;

- избегайте российских рублевых корпоративных облигаций с номинальной доходностью выше СР + 5 %. Доверяйте компаниям, не завышающим ставку. Так вы уменьшите риски ситуаций, подобных рассмотренной выше на примере Владислава.

Как было и как стало

Налог на банковские вклады существовал в России всегда. В настоящий момент он удерживается, если ставка по депозиту превышает ключевую ставку Центробанка на 5 и более процентных пунктов. Очевидно, что разместить деньги под 11% годовых сейчас (на момент написания статьи) невозможно.

С 2021-го нужно будет платить налог с любого дохода, выплаченного банком, если его величина превышает необлагаемый предел. Если вы откроете вклад, который будет действовать в следующем налоговом периоде, то не сможете заранее быть уверенным, что ваша прибыль окажется меньше допустимого порога. Если Центробанк снизит ключевую ставку до его начала, уменьшится и величина налогового вычета. Фиксировать доходность по вкладу на несколько лет будет невыгодно.

Что касается облигаций, то сейчас купоны по ОФЗ и муниципальным бумагам не облагаются налогом ни при каких условиях. С дохода от корпоративных бондов уплачивается НДФЛ в двух случаях:

- актив выпущен до 2017 г. – удерживается 13%;

- облигация размещена после 01.01.2017 г., а купон по ней превышает ставку ЦБ на 5 и более пунктов – взимается 35%.

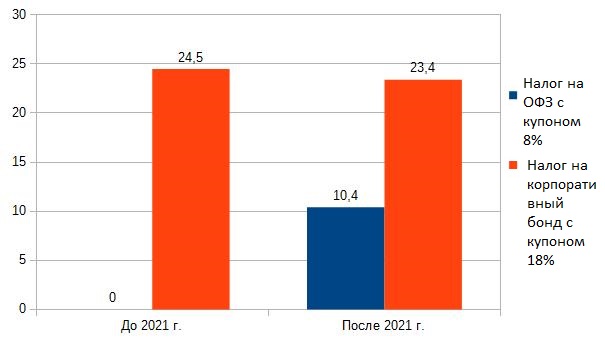

Начиная с 01.01.2021 г. брокер будет удерживать налог 13% с полной суммы купона по любым долговым обязательствам. Ниже на диаграмме можно увидеть, как изменится сумма, удерживаемая в качестве НДФЛ в рублях, в зависимости от вида долговой бумаги. Выгоду от нововведения в этом случае получат разве что владельцы высокорискованных «мусорных» облигаций (оранжевый столбик).